HD한국조선해양 - 2023 Q4 update

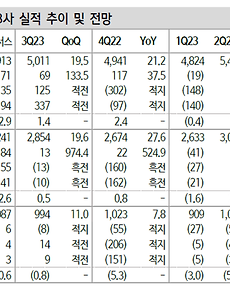

4Q23 Review 극명한 차별성 [4Q23] HD한국조선해양의 4Q23 실적은 매출액 5조 9,890억원 (+21%, 이하 YoY), 영업이익 1,611억원 (+37%), opm 2.7%(+0.3%p)를 기록했다. 컨센서스 대비로는 매출액 +1%, 영업이익 -6%(컨센 1,713억원 )에 해당된다. 일회성을 상계 하면 환입이 886억원 가량 반영되었다. 삼호는 호조, 미포는 부진했다 . [조선] 매출액 5조 291억원 (+24%), 영업이익 910억원 (+140%), opm 1.8% (+0.9%p)를 기록했다. 현중(조선)과 삼호는 일회성이 없었고 각각 opm 2.1%, 6.3%를 기록했다 . 환율은 영업외로만 반영되었고 후판가는 소폭 하락했지만 충 당금에 영향을 줄 정도는 아니였다 니였다 니였다 ...

2024. 2. 15.

HD한국조선해양 - 2023 Q4 update

4Q23 Review 극명한 차별성 [4Q23] HD한국조선해양의 4Q23 실적은 매출액 5조 9,890억원 (+21%, 이하 YoY), 영업이익 1,611억원 (+37%), opm 2.7%(+0.3%p)를 기록했다. 컨센서스 대비로는 매출액 +1%, 영업이익 -6%(컨센 1,713억원 )에 해당된다. 일회성을 상계 하면 환입이 886억원 가량 반영되었다. 삼호는 호조, 미포는 부진했다 . [조선] 매출액 5조 291억원 (+24%), 영업이익 910억원 (+140%), opm 1.8% (+0.9%p)를 기록했다. 현중(조선)과 삼호는 일회성이 없었고 각각 opm 2.1%, 6.3%를 기록했다 . 환율은 영업외로만 반영되었고 후판가는 소폭 하락했지만 충 당금에 영향을 줄 정도는 아니였다 니였다 니였다 ...

2024. 2. 15.