국내 주요 양극재 생산업체로는 포스코케미칼, 에코프로비엠, 엘앤에프, 코스모신소재, LG화학(첨단소재) 등이 있다.

글로벌 배터리 판매 확대에 따라 양극재 수요도 증가하며 국내 기업들은 앞다투어 생산캐파를 확장 중에 있다. 생산캐파 측면에서 21년 기준 LG화학(8만톤), 에코프로비엠(5.9만톤), 엘앤에프(4.5만톤)순이고, 25년 기준으로는 에코프로비엠(29만톤), 포스코케미칼(27.5만톤), LG화학(21만톤)순으로 예상한다.

한편, LG화학을 비롯한 국내 배터리 3사 모두 양극재 내재화를 하고 있거나 할 예정에 있지만 하이니켈 양극재의 경우 오래전부터 사업을 영위하고 있는 기존 양극재 전문업체들의 생산노하우와 기술력을 따라잡는 데에는 다소 시간이 소요될 것으로 판단 한다.

이에 글로벌 선두적인 하이니켈 양극재 기술력을 보유한 한국 양극재 업체들과 한국 배터리 업체들의 협력이 지속 강화될 것으로 전망한다.

1. LGES

LGES향 EV배터리용 양극재 벤더 구성은 다음과 같다. 2Q21기준 LG화학(내재화) 39%, 포스코케미칼 6%, Umicore 11%, Nichia 22%, B&M 22%다. LGES는 40% 가까이 높은 수준으로 내재화를 달성하고 있고, Umicore, Nichia 등 글로벌 Tier-1 양극 재 업체들을 주로 채용하고 있다.

중국의 B&M 점유율이 상대적으로 높은 수준이다. B&M이 납품하고 있는 하이니켈 양극재인 NCM811은 상해 테슬라를 위해 남경공장에서 생산하는 물량용인 것으로 추정한다. 이는 배터리의 현지생산 현지조달을 위해 불가피하게 중국 내에서 하이니켈 공급사를 채택한 것으로 보인다.

다만 향후 중국 외 유럽, 미국에서 하이엔드 배터리 수요 증가 및 하이니켈 양극재 수요 발생시 미중분쟁 정치적 리스크에서 자유롭고 하이니켈 기술력을 갖춘 한국 기업을 메인벤더로 채택할 유인이 크다.

대표적으로 엘앤에프는 작년 하반기부터 본격적으로 테슬라향 하이니켈 양극재 NCMA를 LGES를 통해 공급하고 있다. 또한 기존의 한국 벤더였던 포스코케미칼의 LGES향 양극재 점유율은 1Q20 16%에서 2Q21 6% 수준으로 일시적으로 축소되었으나, GM JV향 차세대 하이니켈 양극재 NCMA를 납품(23년 예상)할 예정에 있어 점유율은 중장기적으로 다시 확대될 것으로 전망된다.

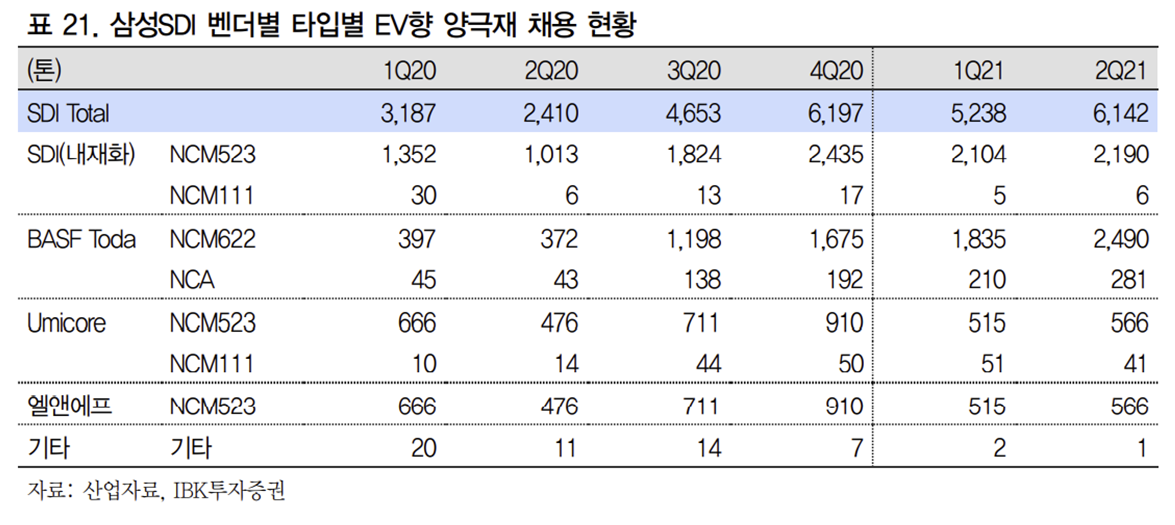

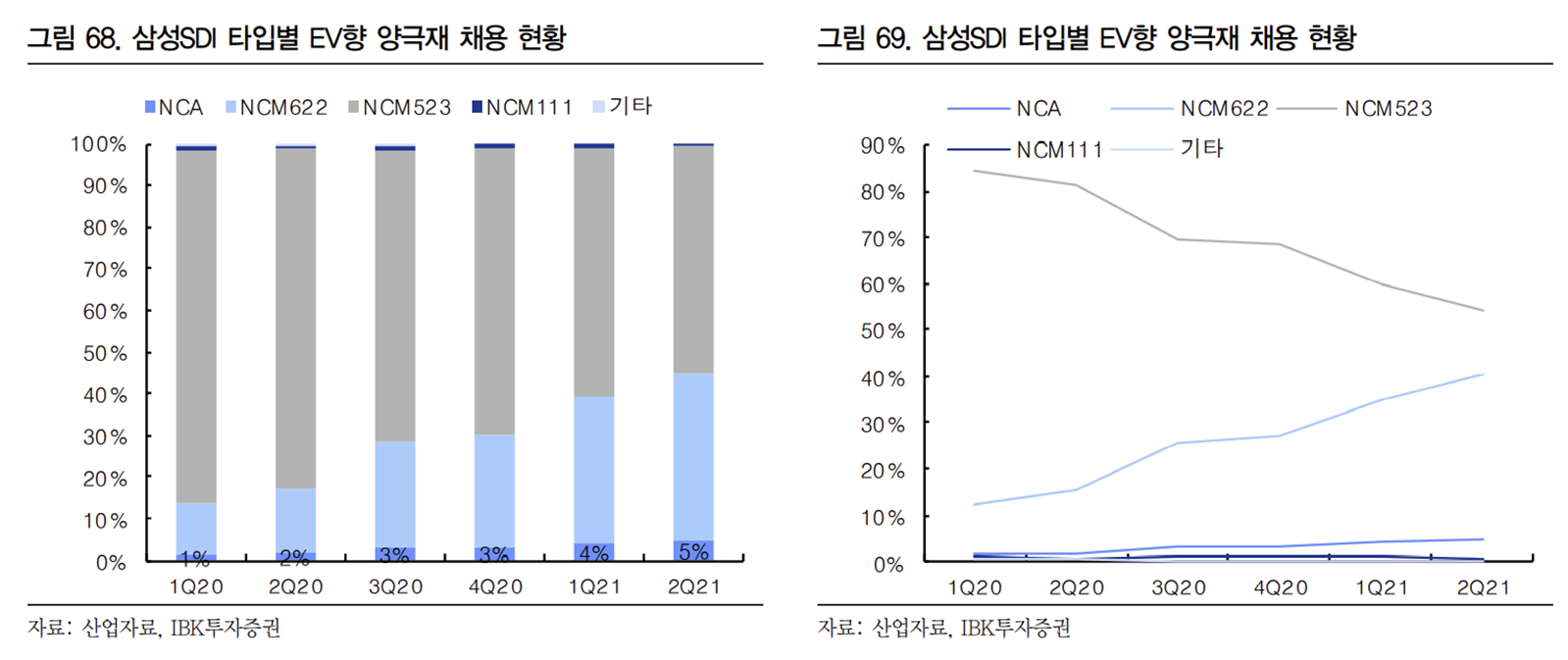

2. 삼성SDI

삼성SDI향 EV배터리용 양극재 벤더 구성은 다음과 같다. 2Q21기준 SDI(내재화) 36%, 엘앤에프 9%, BASF Toda 45%, Umicore 10%다. SDI 또한 LGES와 마찬가지로 핵심 소재인 양극재를 자회사 에스티엠을 통해 높은 수준으로 내재화하고 있고, 유럽향 매출 비중이 높은만큼 BASF, Umicore 등의 유럽 벤더들을 주로 채용하고 있다.

독일의 BASF와 일본의 Toda가 합작으로 만든 회사가 BASF Toda다. BASF의 SDI향 양극재 차지 비중이 1Q20 14%에서 2Q21 45%까지 가파르게 확대된 이유는 유럽 전기차 시장이 급성장함에 따라 유럽향 배터리 판매량이 증가하면서 유럽 현지 내 BASF 차지 비중이 1Q20 13%에서 2Q21 47%까지 확대된 것에 기인한 것으로 추정한다.

다만 BASF가 주로 납품하고 있는 양극재는 NCM622이다. SDI가 아직까지는 니켈 함량 50~60%대의 NCM 양극재를 주로 채용하고 있으나, 향후 전기차 요구 스펙이 올라가면서 하이니켈 양극재 채용을 위해 한국 업체들과 협력을 강화할 것으로 예상한다.

SDI의 차세대 Gen5 배터리가 하반기부터 BMW 등 주요 OEM을 대상으로 본격적으로 양산이 시작되는데, 이와 관련해서 에코프로비엠이 하이니켈 양극재 NCA를 공급한다. 구체적으로는 SDI와 에코프로비엠 사이의 JV(에코프로이엠)를 통해 NCA 양극재를 공급받으며, 이를 통해 23년까지 내재화율을 50% 이상으로 끌어올릴 예정이다.

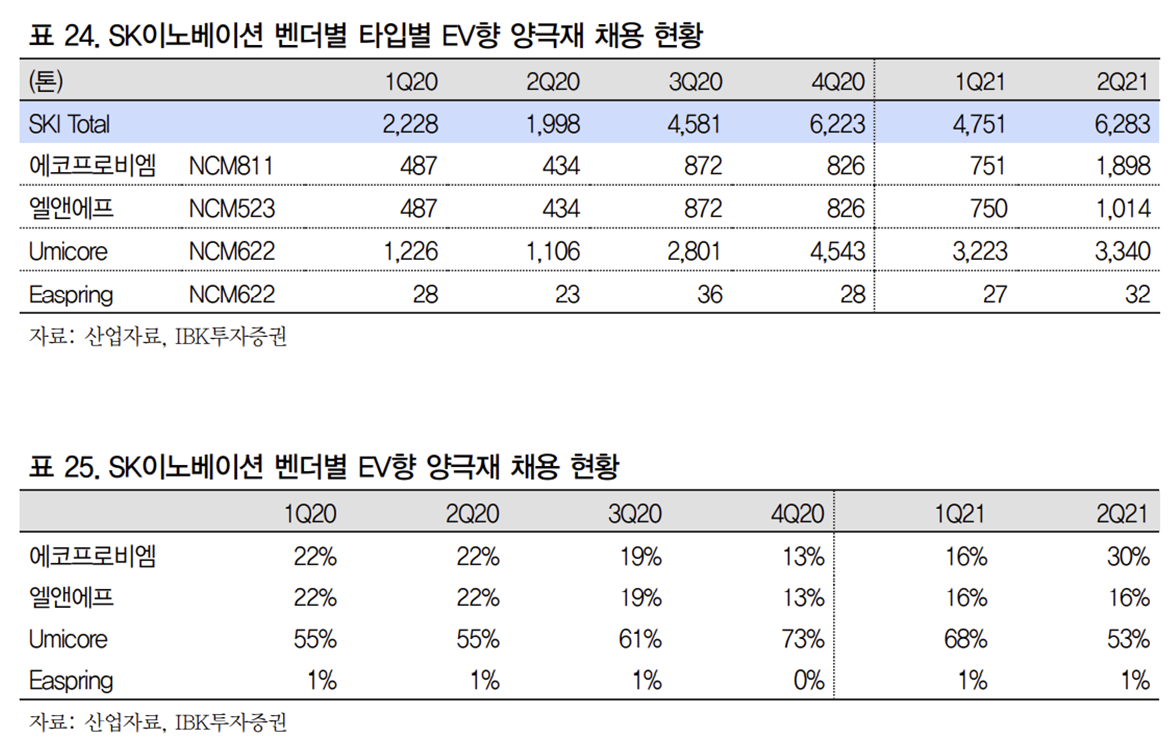

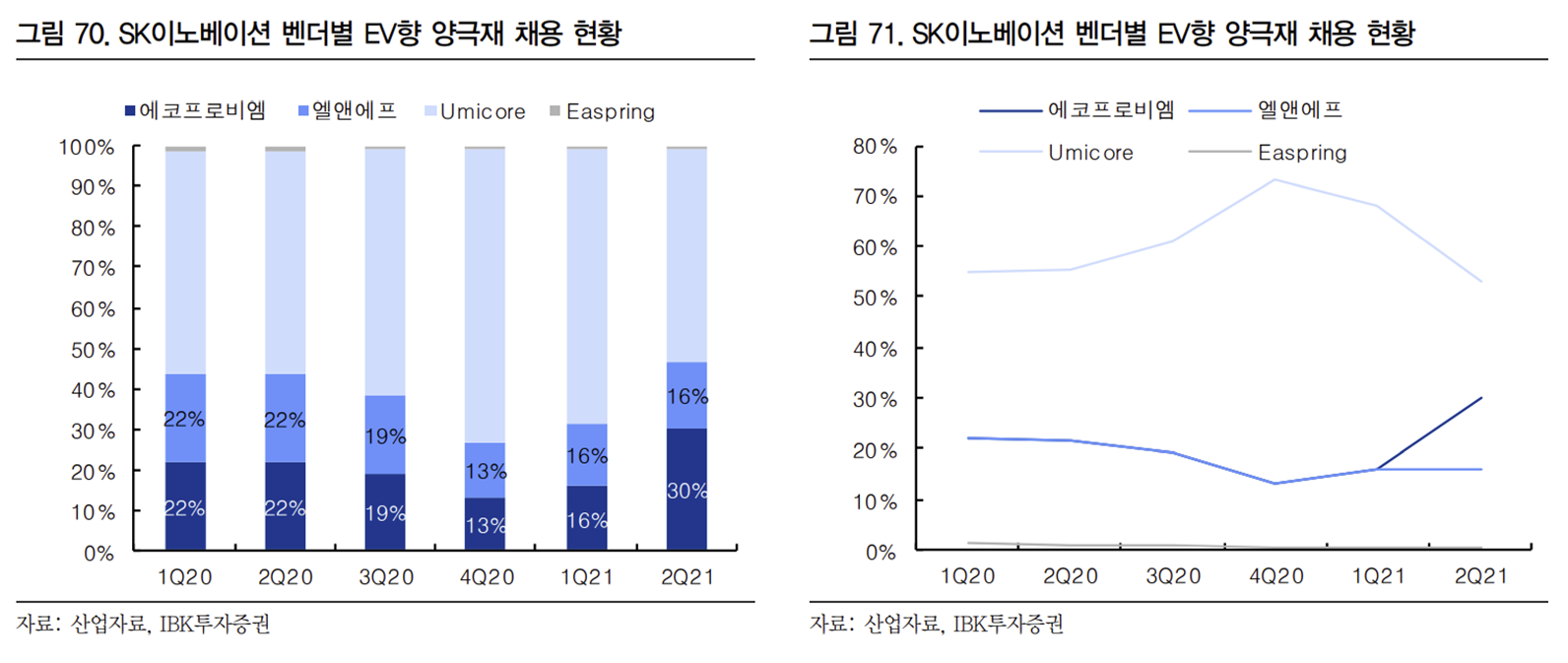

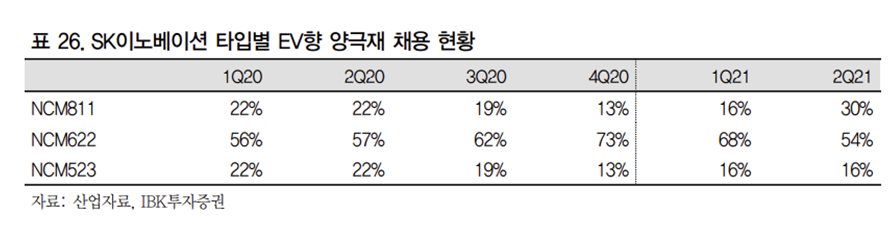

3. SK이노베이션

SK이노베이션향 EV배터리용 양극재 벤더 구성은 다음과 같다. 2Q21기준 에코프로비엠 30%, 엘앤에프 16%, Umicore 53%, Easpring 1%다. 앞서 LGES, SDI와 달리 양극재 내재화 물량이 없는 것이 주요한 특징이다. 이는 3사 중 가장 후발주자로서 시장 열위 극복을 위해 배터리 생산캐파 확대를 최우선으로 하여 양극재 내재화는 후순위로 밀려났을 것으로 풀이한다.

대신 한국 벤더들과의 협력 비중이 높다. 메인벤더 에코프로비엠은 하이니켈 양극재 NCM811를 독점 납품한다. 하이니켈에 강점이 있는 에코프로비엠 양극재를 적극 채용 하여 SKI는 3사 중 하이니켈 배터리 비중이 가장 높다.

에코프로비엠의 SKI향 차지 비중은 하이니켈 수요 증가로 1Q21 16%에서 2Q21 30%로 2배 수준으로 확대되었으며, 포드향 차세대 배터리용 양극재 NCM구반반을 에코프로 비엠이 공급할 예정으로 양사간의 협력은 보다 강화될 것으로 전망한다. 관련하여 올 해 9월 에코프로비엠은 SKI향 하이니켈 NCM 양극재를 24년부터 26년까지 3년간 10.1조원 규모(연평균 3.3조원)로 판매계약을 체결했다고 공시했다.

한편, SKI는 올해 5월 중국 배터리업체 EVE에너지와 소재업체 BTR과 양극재 합작사 를 설립하여 연산 5만톤 규모의 양극재 내재화를 계획하고 있다. 이는 중국 배터리 공장의 일부 물량을 담당할 것으로 추정한다.

그러나 여전히 중국 외 유럽과 미국향 물량은 미중분쟁 정치적 리스크, 하이니켈 품질 경쟁력을 고려했을 때 메인벤더 에코프로비엠을 비롯한 한국 업체들과의 협력이 강화 될 것으로 예상한다.

출처: IBK투자증권, 산업자료, LG화학, 삼성SDI, SK이노베이션

뜨리스땅

https://tristanchoi.tistory.com/220

2차전지 산업 탐구: 양극재 시장 update

양극재 시장 분석: 한국이 26% 점유 글로벌 전기차 및 배터리 산업의 구조적인 성장 국면을 맞아 양극재 시장은 21년 173 억달러에서 25년 436억달러, 30년 783억달러로 가파르게 성장할 것으로 전망

tristanchoi.tistory.com

https://tristanchoi.tistory.com/247

2차전지 기술 탐구: 양극재 기술 자료 모음

1. 동영상 모음 https://www.youtube.com/watch?v=8N2tgCEQHeI https://www.youtube.com/watch?v=YYhd3aDogRU https://www.youtube.com/watch?v=BdzHLY_l_Ls https://www.youtube.com/watch?v=FNE1BYziFc8 https://www.youtube.com/watch?v=_Dcv0D_ja6s https://www.yout

tristanchoi.tistory.com

'자동차 산업' 카테고리의 다른 글

| 2차전지 기술 탐구: 분리막 시장 update (0) | 2022.02.19 |

|---|---|

| 2차전지 기술 탐구: 음극재 시장 update (0) | 2022.02.18 |

| 2차전지 산업 탐구: 양극재 시장 update (0) | 2022.02.15 |

| 2차전지 기술 탐구: 양극재의 High Nickel(하이니켈) 채용 확대 (0) | 2022.02.15 |

| 2차전지 산업 탐구: 배터리 소재 국산화가 필요한 이유 (0) | 2022.02.14 |

댓글