1. 인건비 인상 및 인플레이션

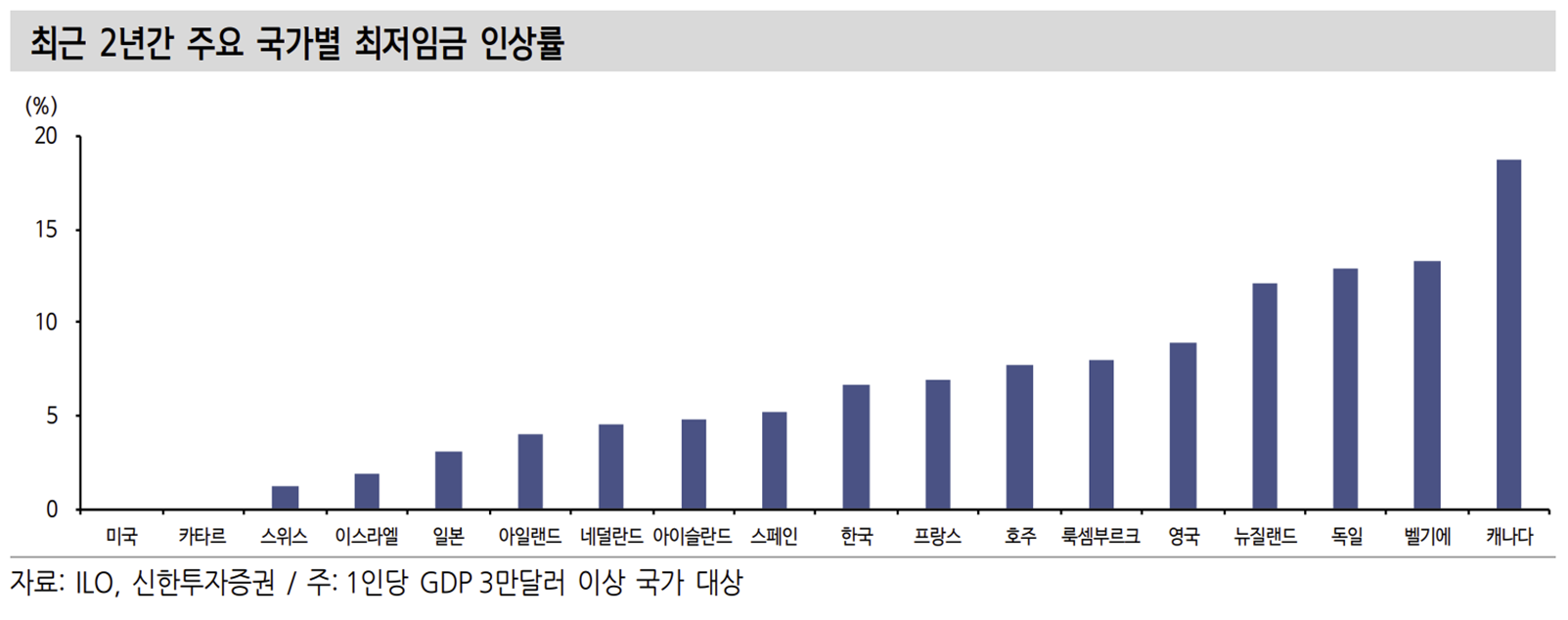

인력 부족→임금 인상→서비스 및 제품 가격 상승 구조다. 구인 수요 대비 노동력이 부족하다. 국내 제조업 취업자 수는 2019년 이래로 전년대비 평균 약 4.7만 명씩 감소 중이다. 인구 감소, 지방 근무 및 위험 근무 기피 때문이다. 국내 최저 임금은 최근 2년간 6.6% 인상되었다. 인건비 인상은 제품가격 상승으로 이어진 다. 판가 인상으로 수요가 축소됨에 따라 비용 절감 니즈가 확대될 전망이다.

구인난 + 인건비 상승 → 로봇 도입 확대

로봇 도입은 구인난과 인건비 상승을 해결할 핵심 KEY다. F&B는 키오스크 및 서빙 로봇으로 비용 이슈를 해결하고 있다. 서빙 로봇은 약 15%의 비용절감 효 과가 있다. 산업계는 로봇 도입 라인을 확대 중이다. 구인난과 인건비 인상이 촉발한 인플레이션으로 로봇 패러다임 전환이 가속화되고 있다.

2. 로봇 가격 하락 및 생산성 증가

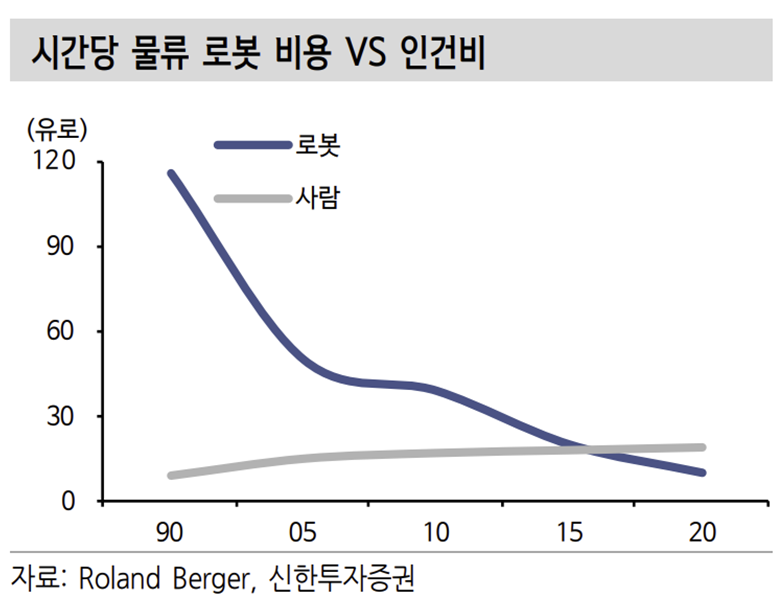

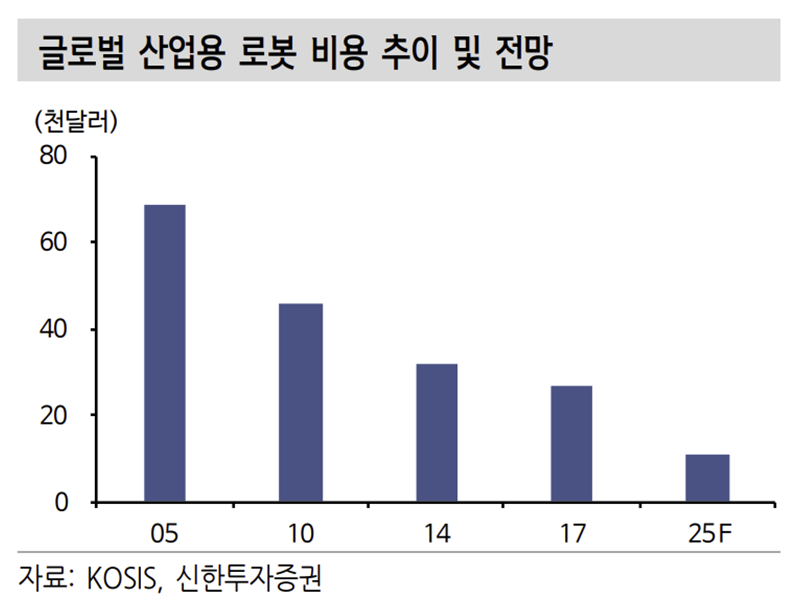

로봇 시대의 개화가 더욱 앞당겨질 전망이다. 로봇 도입을 촉진시키는 요인은 1) 사용자의 로봇 구매 기회 확대, 2) 산업內 노동력 개화를 예로 들 수 있다. 첫째, 로봇 비용은 2005년 6만달러에서 2025년 1만달러 수준으로 낮춰질 전망이다. 이를 통해 로봇 구매를 통한 이익 창출 가치가 높아질 수밖에 없다. 둘째, 기술 발달로 산업 대체 효용 가치 또한 늘어날 수밖에 없는 구조다. 국가별 산업용 로봇 도입에 따른 인건비 절감률을 살펴보면 평균 16% 수준이다

노동력 부족도 심화될 수밖에 없다. 인구 감소 및 고령층 증가에 따른 영향도 높아지고 있다. 근로자의 안정성 및 효율성 대두될 수밖에 없다. 산업별 노동력 부족률은 육상 운송, 음식점 및 주점, 정보 서비스업 순이다. 산업內 노동력 부족 이 심화되는 업종內 로봇 패러다임 변화는 더욱 빠르게 나타날 전망이다.

3. 국가별 지원 정책의 확대

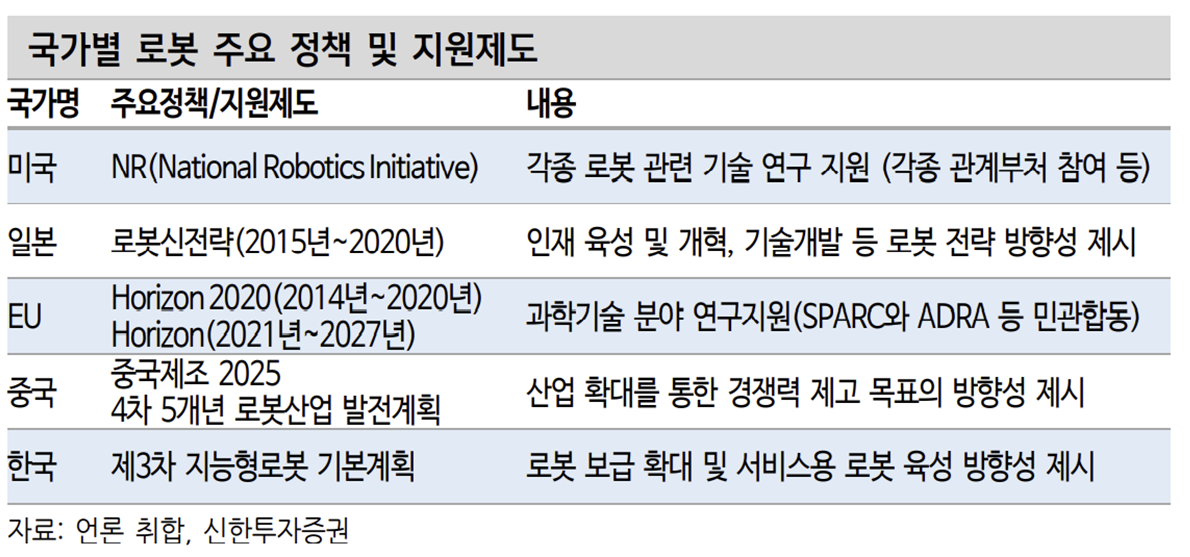

미래 먹거리를 발굴하기 위해 국가별로 로봇 지원 정책이 확대되는 기조다. 지난 해 산업통상자원부는 ‘2022 지능형 로봇 실행계획’을 발표했다. 목표는 1) 로봇 산업 시장규모 23년까지 15조원으로 확대, 2) 1천억원 이상 로봇전문기업 수 23 년까지 20개사로 확대, 3) 제조로봇 보급 대수 23년까지 누적 70만대이다. 이에 따라, 3대 제조업(뿌리, 섬유, 식음료) 중심 제조로봇 보급, 4대 서비스용 로봇 분 야 집중육성이 주요 추진과제로 선정되었다.

국내 : 서비스용 로봇 육성 확대 전망

2021년 대비 10% 증가한 2,440억원을 연구개발 등에 투자할 계획이다. 또한, 서 비스용 로봇 1,600대 계획 중 실증 보급 돌봄로봇에 1,200대가 배정되었다. 국민 체감 및 사회문제 해결을 통한 시장 지원의 의지를 엿볼 수 있다. 추진 과제별 예산 편성은 전년대비 동결 및 감축이지만 4대 서비스용 로봇(돌봄, 웨어러블, 의료, 물류) 투자 예산은 확대되었다. 정책 측면에서는 서비스용 로봇 분야로의 지원이 지속 확대될 전망이다.

글로벌: 제조 강국 중심 로봇 주도 – 미국, 일본, 중국

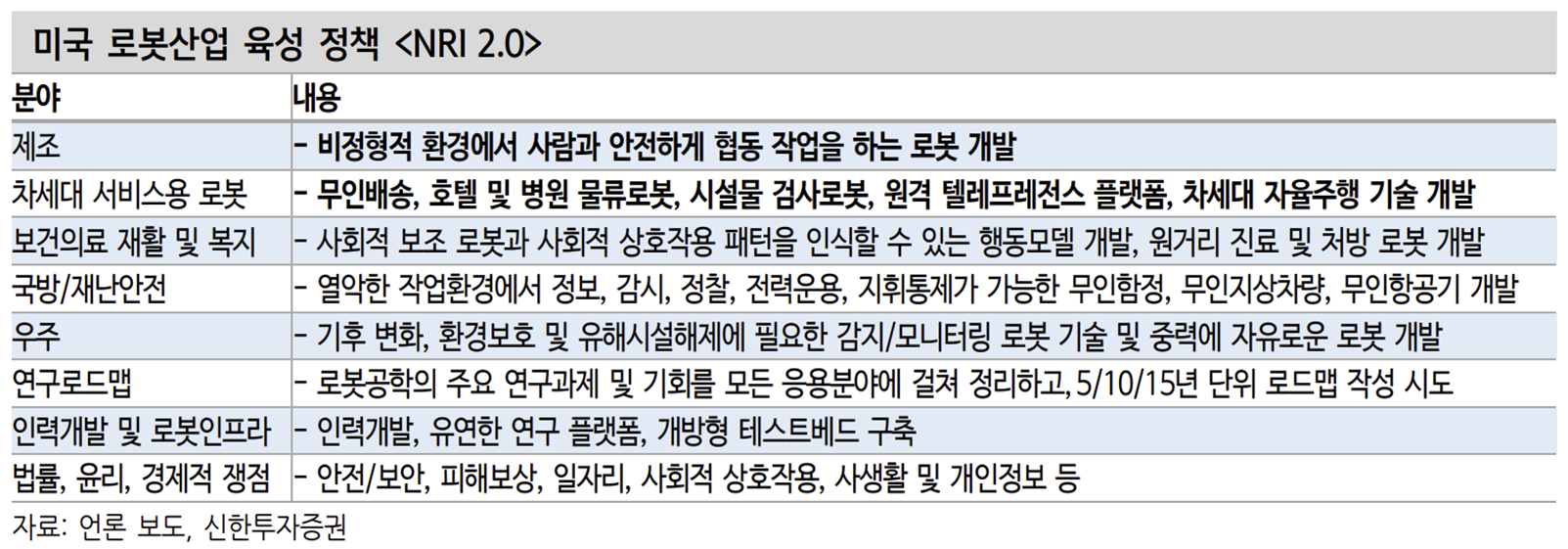

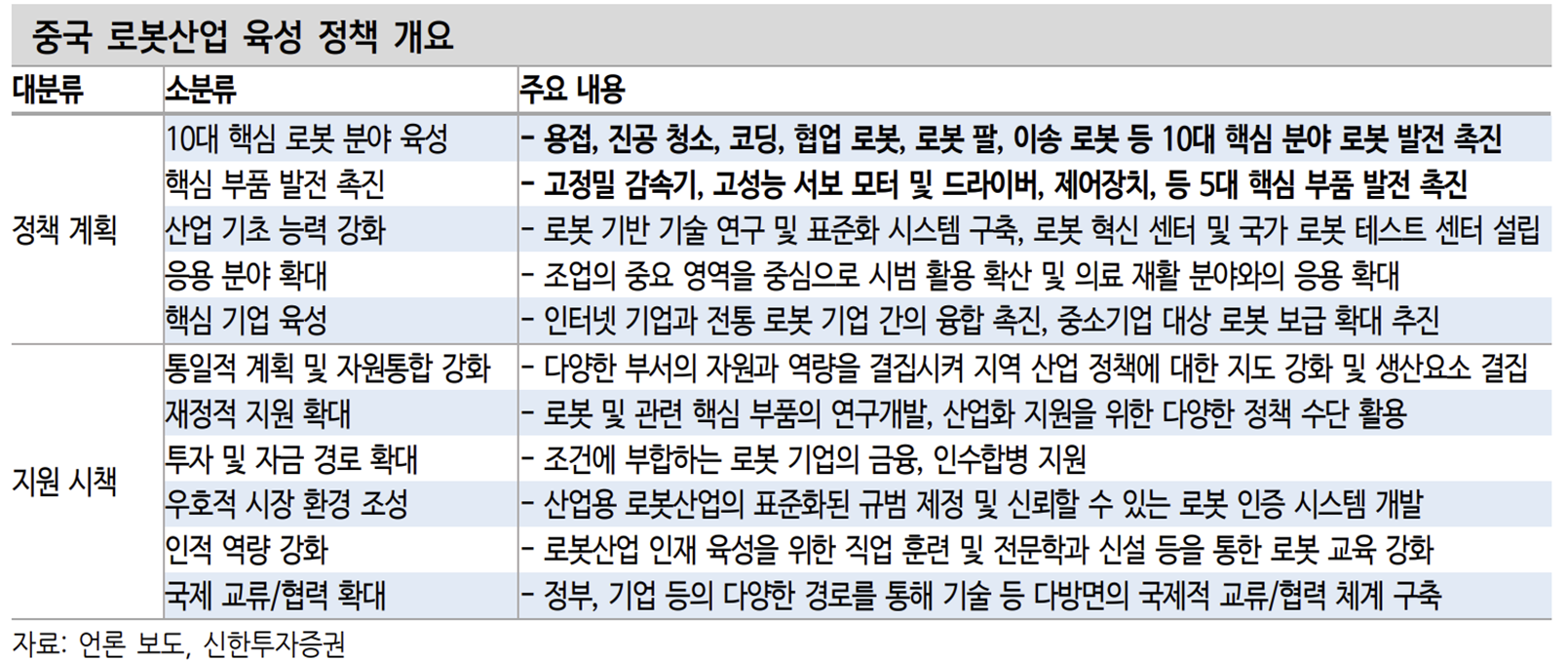

글로벌의 경우, 미국 독일 일본 등 기존 제조업 강국 중심으로 정부차원의 투자 가 확대 중이다. 미국은 ‘로보틱스 이니셔티브(NRI·National Robotics Initiative)’ 를 국가 로봇 정책의 근간으로 삼고 있다. NRI 2.0의 핵심 중 하나는 우주 로봇 분야이다. 중국은 지난 2015년 ‘중국제조 2025’에서 로봇을 10대 핵심 사업으로 선정했다. 서비스용 로봇 분야를 육성 중이다. 의료, 교육, 서비스 로봇 개발에 적극 나서는 것으로 추정된다. 일본은 제조산업의 로봇자동화 비율을 대기업은 25%, 중소기업은 10%로 높이는 것이 목표이다. 핵심 지표로 로봇 SI 시장의 확 대의 추진이 특징적이다. S/W 경쟁력 강화가 전망된다.

4. 각국의 로봇산업 육성 정책 상세

4.1. 한국 로봇산업 육성 정책 개요

4.2. 미국 로봇산업 육성 정책 개요

4.3. 일본 로봇산업 육성 정책 개요

4.4. 유럽 로봇산업 육성 정책 개요

4.5. 중국 로봇산업 육성 정책 개요

5. 국내외 기업 로봇 투자 확대

로봇 밀도는 글로벌 1위 이나, 로봇 제조 역량은 미흡

기존까지는 자동차 및 전자 산업의 생산공정 개선 차원에서 산업용 로봇이 주로 사용되었다. 국제로봇연맹에 따르면 2021년도 국내 로봇 밀도는 노동자 1만명당 1,000대 수준으로 글로벌 1위를 기록했다. 반면, 매출액 1,000억원 이상의 로봇 기업은 6개에 불과할 정도로 낮은 부가가치의 로봇산업을 영위하고 있다.

국내 로봇산업이 중소기업 중심의 저부가가치에서 고부가가치 산업으로 도약이 기대되는 타이밍이다. AI 알고리즘 탑재, 정밀센서의 가격 하락 등에 따라 로봇 대중화가 가능해지는 국면이기 때문이다. 이에 따라 국내외 주요기업들이 로봇 사업에 진출하고 있다. 국내 로봇 투자 확대로 기존 산업용 로봇 도입 노하우를 바탕으로 웨어러블, 협동 로봇 등 인접 시장까지 확장이 가능할 전망이다.

대기업의 로봇 사업 진출

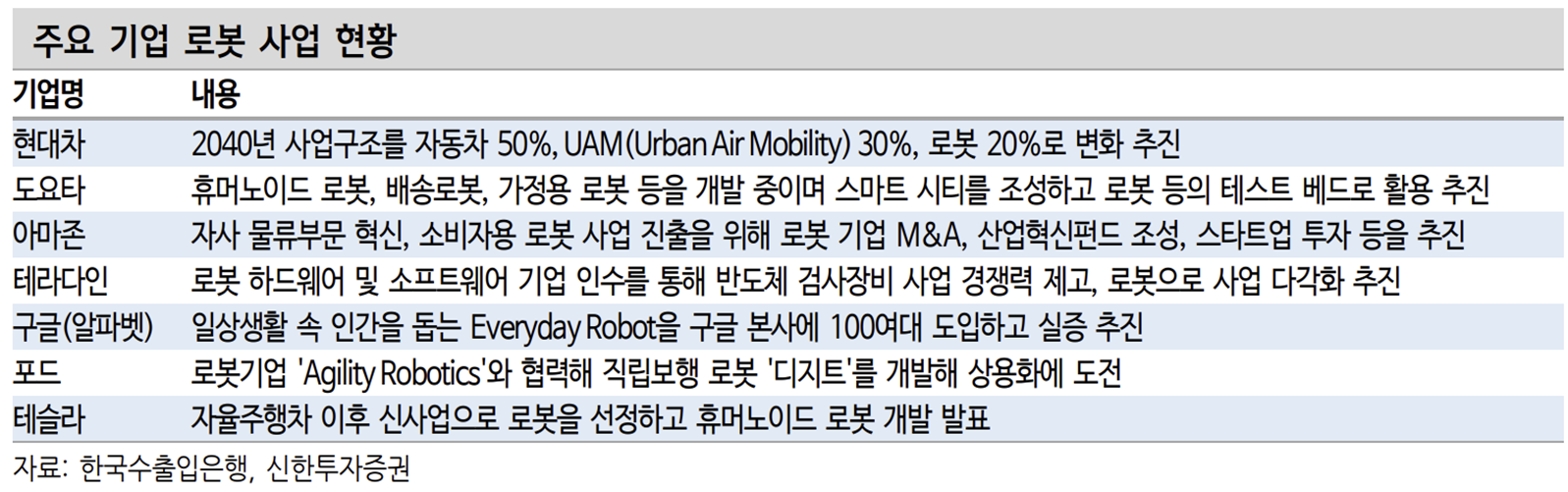

현대차는 로보틱스 분야를 5대 신사업 중 하나로 선정했다. 2021년 보스턴다이내믹스를 약 1조원에 인수했다. 웨어러블 로봇 및 서비스용 로봇 등으로의 사업 확 장이 기대된다. LG전자는 SG로보틱스 인수를 시작으로 서비스용 로봇 업체 인수 및 자체적 로봇 개발을 진행했다. 삼성전자는 가전사업부 산하에 신설한 로봇 TF(태스크포스)를 로봇사업팀으로 격상했다. 2023년 레인보우로보틱스에 590억 원을 투자했다. 로봇 사업의 본격적인 확대가 기대된다. 국내 대기업들의 로봇 사업 진출 따라 관련 밸류체인의 확대가 전망된다.

to-be continued.

출처: 신한투자증권, 언론보도, 한국수출입은행, KOSIS, Roland Berger, IFR, ILO

뜨리스땅

https://tristanchoi.tistory.com/406

로봇 산업 탐구: 준비 완료 ‘서비스용 로봇’

1. 로봇 시장의 새로운 바람 서비스용 로봇 시장에 대한 관심이 뜨겁다. 글로벌 서비스용 로봇 시장은 2021 년 362억원에서 2026년 1,033억원으로 연평균 성장률 23.3%이 전망된다. 연평 균 성장률이 14.

tristanchoi.tistory.com

https://www.youtube.com/watch?v=ozVrSImuLts

'로보틱스' 카테고리의 다른 글

| 로봇 산업 탐구: 로봇 분야별 투자 전망 (0) | 2023.06.24 |

|---|---|

| 로봇 산업 탐구: 로봇 부품에도 주목해야 함 (1) | 2023.03.19 |

| 로봇 산업 탐구: 준비 완료 ‘서비스용 로봇’ (2) | 2023.03.19 |

| 로봇 산업 탐구: 패러다임 변화의 주인공 ‘산업용 로봇’ (0) | 2023.03.17 |

| 로봇 산업 탐구: 물류 로봇 시장 전망 (2) | 2023.01.12 |

댓글