반도체 인프라 장비에서 HBM향 후공정 장비로 확대

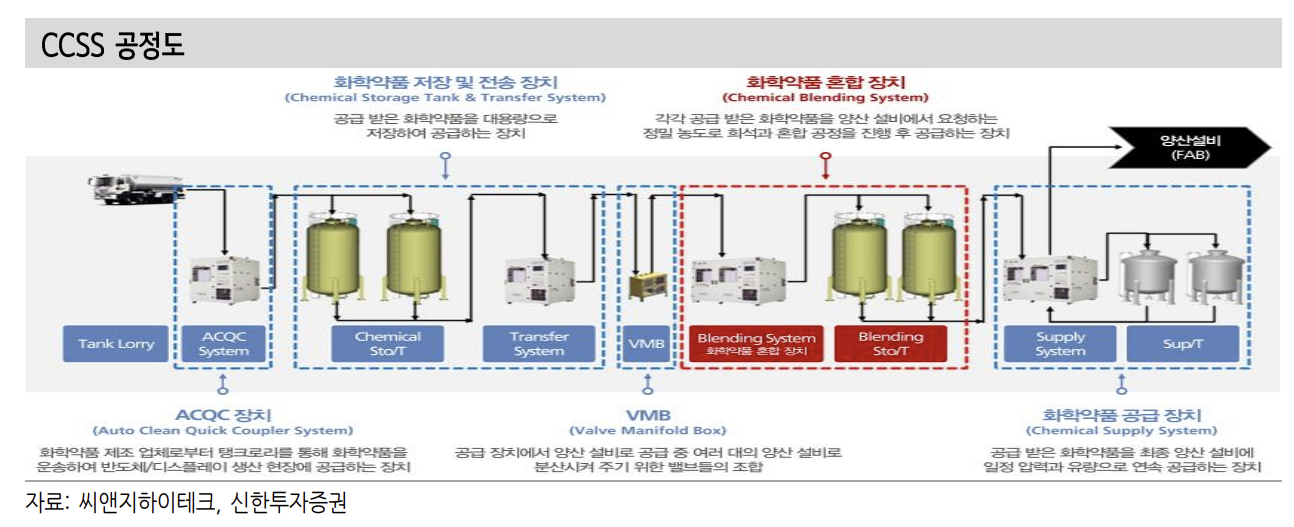

반도체 및 디스플레이 장비를 전문적으로 생산하는 업체다. 반도체 인프라 장비는 CCSS 장비가 주력 매출이며 일부 디스플레이 장비(Wet System, Ink-Jet Printing System 등)를 생산하고 있다. 최근 반도체 후공정 장비인 Reflow 장비를 새롭게 공급하기 시작했다. 2022년 기준 장비별 매출액 비중은 CCSS 87.2%, Wet System(Reflow 포함) 10.3%다. 반도체 부문의 경우 주요 고객사는 삼성전자, SK하이닉스, EXYTE(Intel, Micron)이다. 디스플레이 부문의 경우 삼성디스플 레이, BOE, CSOT 등으로 공급 중에 있다.

2024년 영업이익 542억원(+209% YoY) 전망

2024년 실적은 매출액 4,622억원(+48%, 이하 YoY), 영업이익 542억 원(+209%)으로 전망한다. 2024년은 메모리 반도체 업황 회복에 따라 Capa 증설을 위한 인프라 장비 수요가 증가할 것으로 기대한다. 국내 외 생산 업체의 인프라 CapEx 투자 집행에 따라, 당사의 주력 매출인 CCSS향 매출은 2024년 3,630억원(+30%)으로 성장할 전망이다. AI반도체의 성장과 함께 HBM에 대한 수요가 증가했다.

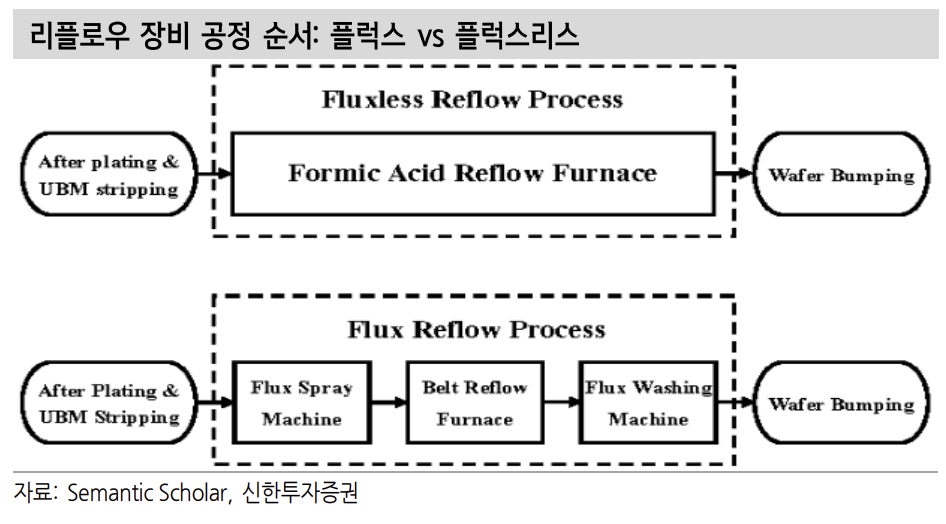

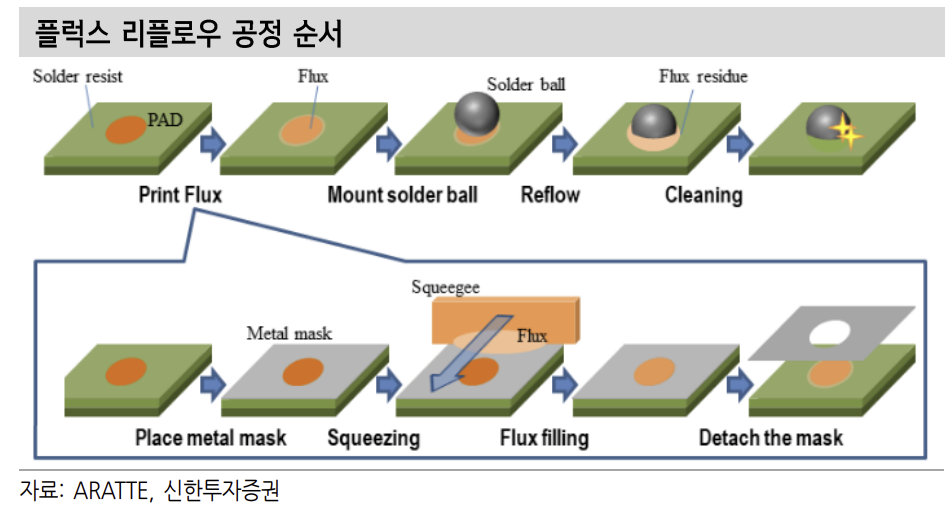

다만 메모리 생산 업체는 HBM Capa가 부족한 상황이다. 2023년 말 삼성전자와 SK하이닉스 HBM Capa는 각각 40K/월 수준을 상회할 것으로 예상 되며, 2024년에도 2023년 말 대비 2배 이상의 Capa 확장이 나타날 것으로 보인다. HBM Capa 증설에 따라 ‘1) 신규 장비 매출 확대, 2) 수익성 개선’이 기대된다. 2024년 리플로우 장비 매출액은 338억원으로 전망한다. 리플로우 장비는 주력 매출인 CCSS 장비 대비 수익성이 좋기 때문에 전사 수익성 개선(24년 OPM 11.7%)도 기대된다.

참고: 장비 포트폴리오

출처: 신한투자증권

뜨리스땅

https://tristanchoi.tistory.com/514

반도체 기업 탐구: 에스티아이

1. 기업 개요 에스티아이는 1997년 7월 코스닥상장사 ㈜성도이엔지의 장비 사업부가 분사하여 설립되었다. 반도체와 디스플레이 제조용 장비를 제작할 목적으로 설립되었으며, 설립 초기 CCSS(Centr

tristanchoi.tistory.com

'반도체, 소.부.장.' 카테고리의 다른 글

| 2024년 반도체 Cycle회복과 HBM 장비 수요 전망 (1) | 2024.01.01 |

|---|---|

| 2024 글로벌 AI 반도체 시장 전망 (1) | 2023.12.30 |

| 한국이 AI반도체 개발 경쟁에서 이기는 법 (0) | 2023.12.27 |

| AI로 Chat GPT 4에 대한 PPT 만들기 - Gamma (1) | 2023.12.25 |

| 네이버의 인텔 CPU활용한 AI서버 구축 사례 (0) | 2023.12.24 |

댓글