NAND 기술의 변화: 삼성전자의 Double Stack의 적용

NAND 업체들이 양산에 적용하고 있는 적층 단수가 거의 동일한 수준임에도 업 체별 수익성 차이가 크다. 수율이 유사하다는 가정 하에 Step 수가 큰 차이를 보이기 때문이다.

그리고 Step 수는 Single Stack이냐 Double Stack이냐에 따른 Tiers에 좌우된다. 향후 3D NAND의 적층 단수 증가에 따른 종횡비 상승 문제 \로 Tiers가 크게 증가할 전망이다. 이 과정에서 Big Cycle 재현을 전망한다.

1. 삼성전자 3D NAND의 독보적인 이익률 이유는 Single Stack

2018-19 Down Cycle에서 삼성전자와 후발업체간 NAND 영업이익률 격차가 확대되었다. 업체간 공정기술 격차 때문이다. NAND 업체들은 2016-17년 Big Cycle에서 확보한 현금을 대규모 CAPEX로 집행했다. 각 업체별 공정 기술력에 의한 원가 경쟁력 차이가 Down Cycle에서 확인된 것이다.

3D NAND 원가를 결정하는 가장 중요한 요소는 ① 적층 단수이다. 그런데 NAND 업체들의 적층 단수는 큰 차이가 없다. 적층 단수로 드러나지 않는 원가 요소는 ② Step 수와 ③ 수율 등이 있다. 각 업체들의 3D NAND 64단(또는 72 단)의 용량 및 밀도를 비교해 보면 큰 차이가 없다. 그리고 수율이 높은 수준으 로 완성되어야 양산을 진행한다는 가정을 하면, NAND 업체들간 수익성 격차는 Step 수에서 결정되고 있다고 무방하다. 그리고 Step 수 차이는 Single Stack (Single-Tier)이냐 Double Stack(Double-Tiers)이냐에 따라 결정된다.

같은 64단이라도 Cell 영역을 한번에 구현하느냐(64단 X 1), 두번에 구현하느냐 (32단 X 2)에 따라 Step 수가 크게 다르다. Single Stack이 Double Stack보다 Step 수가 적어, 동일 적층 단수에서 20-30% 원가가 낮은 것으로 추정된다.

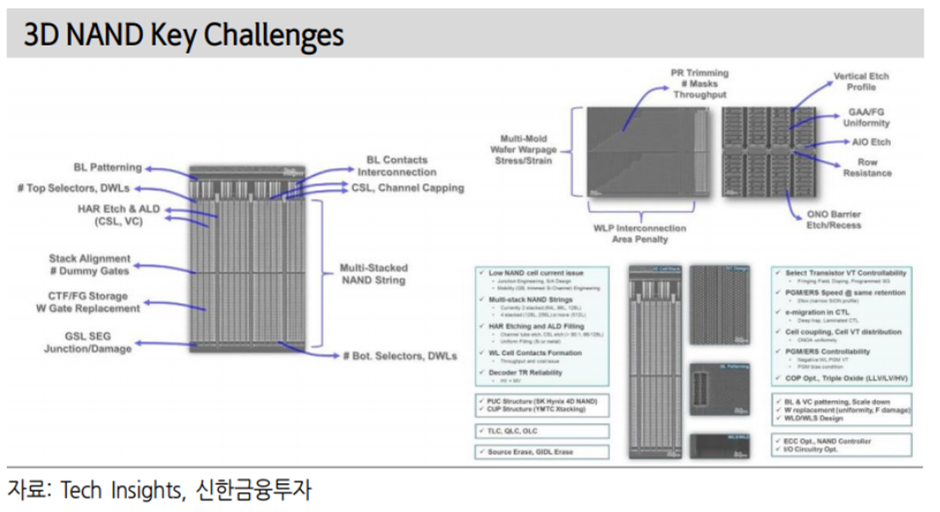

Single Stack을 구현하지 못하고 어쩔 수 없이 Multi-tiers를 선택하는 이유는 공정기술 난이도 상승 때문이다. 적층수가 높아져서 Hole의 A/R(Aspect Ratio, 밑면 대 높이 비율)이 커지면, Hole Etching 시 불량 확률이 높아지고, 균일도 높은 공정 조절이 어려워지기 때문이다.

2. 삼성전자도 V7부터 Double Stack 적용 예정: 공급 제약 가능성..

삼성전자는 128단(V6) 공정 3D NAND 양산을 준비 중이다. 업계에 따르면, 삼성전자는 128단까지 Single Stack을 적용한다. 도시바가 92단, SK하이닉스가 72 단, 마이크론이 64단부터 Double Stack을 어쩔 수 없이 선택한 것과 비교하면, 삼성전자의 3D NAND 공정기술력은 가히 압도적인 것으로 평가된다.

그런데 삼성전자도 128단 이후 공정인 V7부터 Double Stack을 선택할 전망이다. V6 대비 V7의 원가 개선 효과가 적을 수 있다는 것이다. 이 구간에서 도시바, SK하이닉스, 마이크론 등 후발업체들은 Double Stack에서 Triple 또는 Quadruple 등으로 Multi-tiers가 확대될 전망이다. 이에 2021-22년 3D NAND 공급 제약이 심화될 수 있다.

그런데 삼성전자도 128단 이후 공정인 V7부터 Double Stack을 선택할 전망이다. V6 대비 V7의 원가 개선 효과가 적을 수 있다는 것이다. 이 구간에서 도시바, SK하이닉스, 마이크론 등 후발업체들은 Double Stack에서 Triple 또는 Quadruple 등으로 Multi-tiers가 확대될 전망이다. 이에 2021-22년 3D NAND 공급 제약이 심화될 수 있다.

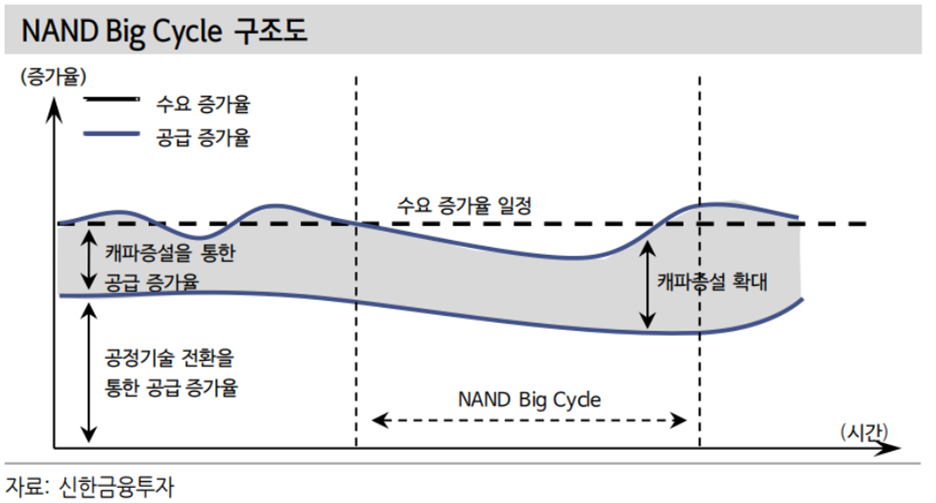

3. NAND 2차 Big Cycle 재현 가능성 농후 (공급제약으로 인한)

지난 2016-18년 NAND Big Cycle의 배경은 공급 제약 심화였다.

SSD 수요 증가, 스마트폰 내 탑재량 증가 등으로 NAND 수요 증가가 지속되는 가운데, 2D에서 3D NAND로 전환되는 과정에서 생산업체들의 출하 Bit Growth가 원활하지 못 해 병목 현상이 발생했다.

이때 생산업체들은 공급부족에 의한 가격 상승으로 이익 급증 수혜를 받았다. 그리고 장비/소재 업체들은 캐파 증설 요구량 상승에 의한 수주 증가 수혜를 받았다.

삼성전자의 Double Stack 적용, 후발업체들의 Triple Stack 적용 구간에서 지난 2016-18년에서 경험한 공급제약 심화, Big Cycle 재현을 예상할 수 있다. 이때 NAND 업체들은 TLC에서 QLC로의 전환을 진행할 전망이다. TLC에서 QLC로 전환 시 동일한 전공정(적층 단수 및 선폭) 기준에서 20-25% 수준의 원가 개선 효과 가 발생할 수 있다.

그러나 고객들의 인증, 생산업체들의 공정 확보 등을 고려하 면, QLC가 Main Stream으로 자리잡기까지는 시간이 오래 걸릴 것으로 보인다.

출처: 신한금융투자, Tech Insights, IEEE, Semiconductor Engineering

뜨리스땅

https://tristanchoi.tistory.com/94

반도체 기업 탐구: SK하이닉스 & 키옥시아

SK하이닉스가 요 며칠 바닥에서 주가가 상승했는데, 시황 전문가들은 DRAM 가격의 일부 반등이 있어서 그렇다라고 해석을 했다. 하지만, 삼성전자는 SK하이닉스와는 달리 주가 흐름이 부진했다.

tristanchoi.tistory.com

구독과 공감, 댓글은 힘이 됩니다.

'반도체, 소.부.장.' 카테고리의 다른 글

| SMIC 제재에 따른 파운드리 시장의 영향 (0) | 2020.09.28 |

|---|---|

| 반도체 기술 탐구: 비메모리 기술 변화 (0) | 2020.09.06 |

| 반도체 기술 탐구: EUV 두번 째 이야기 (0) | 2020.09.06 |

| 반도체 기업 탐구: 기술변화에 따라 영향 받는 기업들 (0) | 2020.09.06 |

| 반도체 기업 탐구: SK하이닉스 & 키옥시아 (0) | 2020.08.29 |

댓글