1. 후공정 업체들의 가파른 성장

전세계 주요 후공정 업체들의 실적은 대규모 인수합병 이후 2020년부터 개선되고 있다. 2017~2019년 3년간 매출이 정체되고 수익성이 악화되었는데, 2020년에는 코로나19에도 불구하고 5G 수요 증가로 인해 실적이 크게 반등했다.

SiP와 스태킹 기술 등이 요구되면서 후공정 평균 단가가 상승했기 때문이다.

이런 실적 개선 추세는 당분간 지속될 것으로 판단한다. 코로나19를 우려한 반도체 업계가 2020년 투자를 축소하는 바람에 올해 들어 반도체 공급 부족 현상에 시달리고 있다. 파운드리 캐파부터 반도체용 기판까지 대부분의 서플라이 체인에서 공급 부족이 나타남에 따라 가격 인상을 부추기고 있다. 향후 업계에서 AP(Advanced Packaging) 기술 비중이 확대될 것을 감안하면 후공정 업체들의 공성장은 지속될 것이다.

실적 개선과 함께 후공정 업체들의 몸값도 급등하고 있다. 전세계 주요 후공정 기업들의 합산 시가총액은 2019년 초 200억 달러 미만에서 최근 500억 달러를 상회했다.

2015년부터 약 4년간 횡보하던 시가총액이 불과 2년 사이에 2배 이상 오른 것이다. 그렇다고 해서 이들의 밸류에이션이 급격하게 상승한 것도 아니다. 일시적으로 PER이 30배를 상회하기도 했지만, 실적이 뒷받침되면서 현재는 2015~2016년 수준까지 하락했다. 향후 후공정 기술의 중요도 상승과 실적 개선이 동반되면 이들의 밸류에이션은 지금보다 리레이팅될 가능성이 높다고 판단한다.

2. 후공정 업체들에 대한 투자 전략

비메모리 시장이 중장기적으로 커질 수밖에 없는 것은

1) 애플의 ARM 코어 기반의 CPU 적용 확대,

2) 이로 인한 PC 업계의 변화,

3) 인텔의 팹라이트 전략과 파운드리 산업 확장,

4) 5G와 자동차 전장 시장 확대 때문이다.

그런 점을 감안해 이와 관련된 종목군의 밸류에이션도 현재 눈높이보다 높게 볼 필요가 있다.

삼성전자와 TSMC간의 밸류에이션 괴리율은 점차 좁혀질 것으로 판단한다. 현재는 TSMC가 기술력, 생산 캐파 모두 압도적인 우위에 있다. 하지만, 공정 기술은 2022년 비슷한 수준에 도달할 것으로 예상되고, 생산 캐파는 고객사들의 레퍼런스가 확보됨에 따라 점차 늘려나갈 수 있을 것이다.

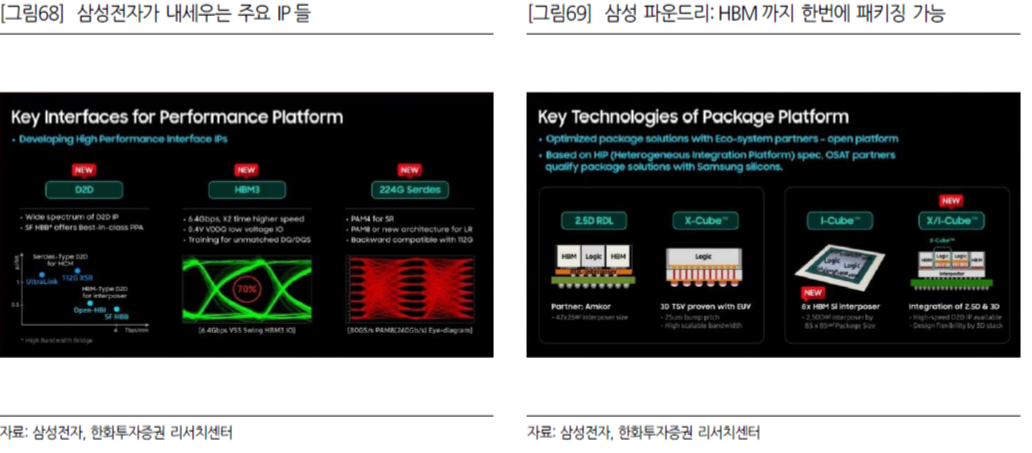

또한, 삼성전자는 1위 디램 업체로서 초고속 인터페이스를 활용한 패키징 기술을 토털 솔루션으로 제공 가능하다는 것이 경쟁사 대비 차별점이 될 수 있다. OSAT 업체들과의 파트너십을 통해 동사가 보유한 HBM(High Bandwidth Memory)과 파운드리 생산된 Logic 칩을 2.5D/3D 형태로 패키징해서 고객의 입맛에 맞게 제품화할 수 있다는 것이 최대 장점이다.

고객사 입장에서도 TSMC가 과점하고 있는 현재의 시장 구조는 불안할 수 있다. 적절한 경쟁 구도가 향후 파운드리 업계와 팹리스 업계가 동반 성장하는데 도움이 될 것이다.

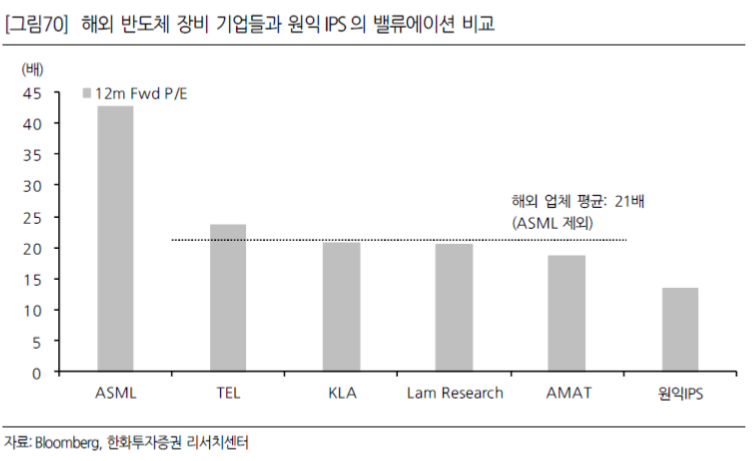

국내 대표적인 반도체 장비 기업인 원익IPS는 실적 성장과 함께 기업가치 역시 지속적인 상승을 보여줄 것으로 판단한다.

국내 장비 기업들은 삼성전자, SK하이닉스와 함께 동반 성장해 왔다. 지금까지는 메모리 위주의 장비를 주로 개발해 왔다면, 앞으로 파운드리용 장비를 개발해 진입할 때가 왔다. 다수의 장비 기업들이 파운드리 장비를 개발중이거나 데모 중에 있으며, 1~2년 내에 가시적인 성과가 나타날 것으로 기대된다.

그 중 가장 앞서 있는 곳이 원익IPS다. 지난해부터 파운드리향 장비 매출 규모가 1,000억 원을 넘어섰고, 빠른 속도로 확대 중이다. 해외 반도체 장비 기업들의 밸류에이션 대비 할인을 받는다 해도 현재 동사는 저평가되어 있다.

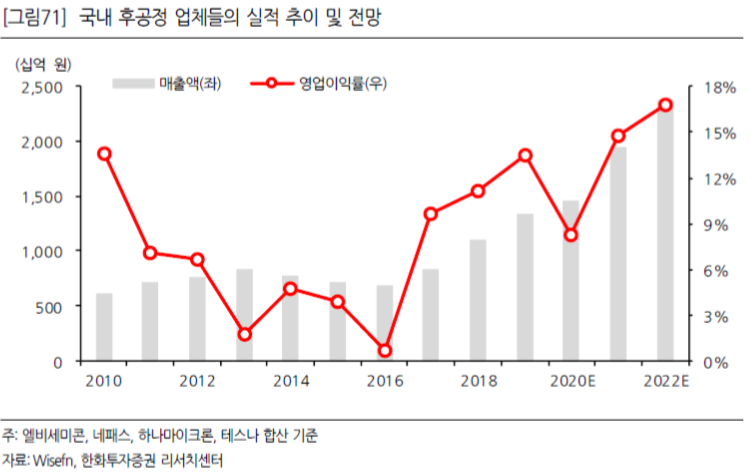

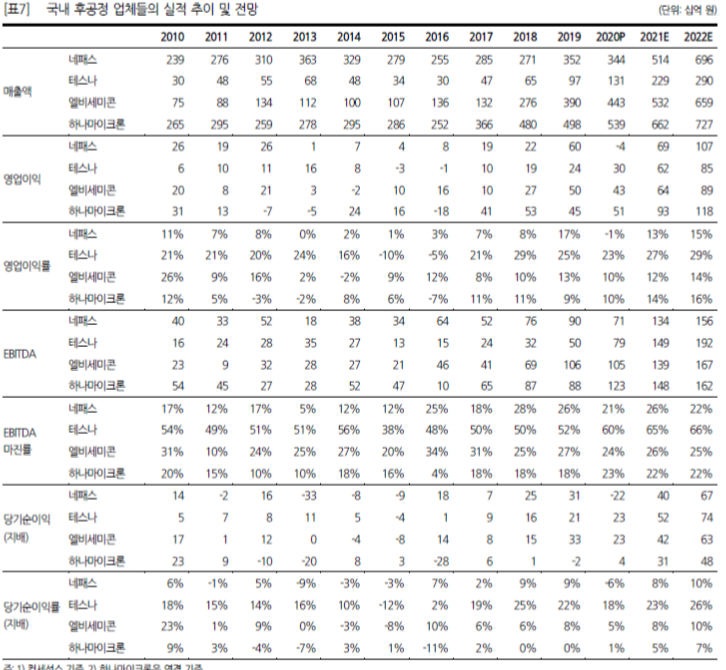

국내 후공정 기업들은 전세계 선두권 기업들과 비교해 볼 때, 실적이나 기업가치가 아직 미미한 편이다. 하지만, 국내 후공정 산업에도 세계적인 흐름에 발맞춰 변화가 나타나고 있다. 삼성전자가 최첨단 파운드리 공정에 집중적으로 투자하고 있어 관련 생태계를 키우고 있고, 국내 기업들 역시 투자를 활발히 하고 있다.

물론 삼성전자 입장에서 AP 기술은 해외 기업을 주로 활용할 테지만, 고부가가치 제품을 제외한 후공정 물량은 외주를 줄 가능성이 높아졌다. 이런 낙수 효과만 기대해도 당분간 국내 후공정 기업들의 실적 성장 가시성은 매우 높은 편이다.

특히 EBITDA 상승 속도에 주목해야 한다. 2019년부터 후공정 업체들이 투자를 급격히 확대하다 보니 고정비 증가로 인해 영업이익 증가 속도 보다 EBITDA 상승 속도가 더 가파르다. 캐시 플로우 확대에 따라 패키징 기업들은 테스팅 사업으로, 테스팅 기업들은 패키징 사업으로 다각화 중이다. 이 기업들의 밸류에이션은 한곳으로 수렴할 가능성이 높으므로, 상대적으로 저평가된 기업에 주목할 필요가 있겠다.

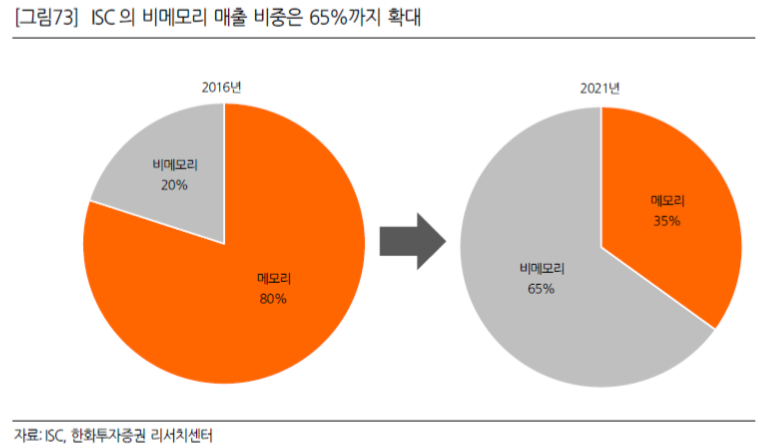

반도체 테스트 소켓 기업 중 ISC의 성장세도 주목할 만하다. 소켓 기업 중에서는 리노공업이 독보적인 기술력과 실적을 앞세워 시가총액 2.4조원가지 기업가치가 상승했다. 실적도 실적이지만, 비메모리에 집중된 사업 포트폴리오가 밸류에이션 프리미엄을 발생시켰다.

ISC는 과거에 메모리용 소켓 기업으로 알려져 있다 보니 DDR5와 같은 기술 변환 시기에 주목을 받아왔다. 하지만, 동사는 러버 소켓의 미세 피치 구현에 성공해 비메모리 매출 비중을 확대하고 있다. 올해 비메모리향 매출 비중은 60%를 상회할 것으로 전망돼 비메모리 시장 확대의 수혜를 입을 것으로 판단한다.

출처: 한화투자증권, ISC, 네패스, 엘비세미콘, 하나마이크론, 테스나, WiseFN, Bloomberg, 삼성전자, ASE

뜨리스땅

https://tristanchoi.tistory.com/206

반도체 기업 탐구: 2022년 삼성전자 파운드리 사업

삼성전자 비메모리, 2022년 큰 폭의 수익성 개선 예상 Foundry를 포함한 삼성전자의 비메모리 부문 CapEx는 2020년 11.0조원 → 2021년 12.7조원 → 2022년 14.5조원 → 2023년 13.5조원으로 크게 증가할 전망이

tristanchoi.tistory.com

'반도체, 소.부.장.' 카테고리의 다른 글

| 반도체 시장 전망: 2022년 DRAM 수요 전망 (0) | 2022.02.07 |

|---|---|

| 반도체 시장 전망: 2022년 DRAM 공급 전망 (0) | 2022.02.07 |

| 반도체 기술 탐구: 후공정의 중요성 확대 (0) | 2021.07.14 |

| 반도체 기술 탐구: 파운드리 (0) | 2021.07.13 |

| 반도체 기술 탐구: AMD와 Intel의 전쟁 (0) | 2021.07.12 |

댓글