1. 수요의 구조적인 변화

1.1. IT 패러다임 변화와 Data Traffic 증가

반도체 수요는 전방 시장 흐름에 연동된다. 3차 산업혁명, 모바일 혁명, 4차 산업 혁명을 거치면서 PC, 스마트폰, 서버 등 전방 수요 확장을 경험하고 있으며, 4차 산업혁명 시대에서는 반도체가 핵심 소재 역할을 담당한다. 데이터 트래픽 급증과 함께, 반도체 수요는 구조적으로 성장할 전망이며, AI, 자율주행, 전장, 메타버 스 등의 성장 스토리는 아직 시작 단계에 불과하다.

반도체 시장은 지속적으로 성장해 왔다. 전세계 반도체 시장 규모는 2001년 170 조원에서 2020년 507조원까지 증가했다. 비메모리와 메모리 모두 동반 성장을 지속하고 있다. 중장기 반도체 수요에 대한 의심은 불필요해 보인다.

반도체는 IT 내 핵심 부품이다. 애플, 구글, 테슬라 등 최상위 플랫폼 기업들이 반도체를 직접 개발하고 내재화하려고 할 정도다. IT 시장 내 새로운 부가가치가 발생할 때마다, 반도체 시장도 동반 성장해 왔다. 실제로 3차 산업혁명, 모바일 혁명, 4차 산업혁명으로 IT가 진화하는 과정은 반도체의 보조 없이 불가능했고, 앞으로도 그럴 것이다.

1990년대부터 2000년대까지 PC와 인터넷 보급으로 요약되는 3차 산업혁명 시 대에서 헤게모니 장악 기업은 S/W에서 마이크로소프트, H/W에서 인텔이었다. 당시 비메모리 시장을 장악한 인텔의 CPU는 직렬식, 순차식 처리 방식에 특화된 구조로, 3차 산업혁명 시대에 최적화된 연산 처리 능력을 보여줬다. 그리고 인텔 은 팹 제조 능력에서도 단연 최고였다. 무어의 법칙(18개월마다 반도체 집적도가 2배씩 향상)을 2010년대 초반까지 공정기술 실패 없이 구현해 냈다. 설계와 팹 제조에서 모두 최고였던 인텔에 비견될 수 있는 반도체 기업은 없었다.

인텔의 절대적인 위상이 흔들리기 시작한 것은 2010년 초부터였다. 그리고 그 시점은 모바일 혁명과 맞물린다. 스마트폰 시장이 PC 시장의 성장을 잠식한 것은 모두가 인정한다. 스마트폰에서는 저전력 제어가 뛰어난 AP(Application Processor)가 선택됐다. ARM의 IP는 Fabless 업체들의 진입 장벽을 낮춰줬다. 애플의 A 시리즈 칩, 퀄컵의 스냅드래곤, 삼성전자의 엑시노스는 모두 ARM의 기술에서 파생된 설계였다. 그리고 Fabless 업체들은 말 그대로 제조 팹이 없기 때문에, 팹 제조만 전문적으로 하는 Foundry 업체들에게 물량을 맡겼다. Fabless 업 체들과 Foundry 업체들은 동반자일 수 밖에 없다.

이때부터 반도체 산업은 인텔과 비인텔진영으로 나뉜다. 그리고 모두 알다시피 인텔의 헤게모니 약화, 비인텔 진영의 기하급수적인 확장을 확인했다. 설계와 팹 제조를 모두 담당하는 인텔의 헤게모니 약화는 비인텔 진영의 확장이며, 반도체 시장 분업화로 연결된다.

주식 시장은 비인텔 진영의 확장을 반가워했다. 모바일 혁명에서 헤게모니를 장악한 애플, 구글 뿐만 아니라, Fabless 업체인 퀄컴과 Foundry 업체인 TSMC의 폭발적인 실적 성장 및 주가 상승을 확인할 수 있었다. 주식 시장에서 절대적 비중을 차지했던 인텔의 위상이 약해진다는 것은 비인텔 진영 업체들의 성장성이 부각된다는 의미다. 실제로 필라델피아 반도체 지수는 실적 성장에 더해 밸류에 이션 멀티플 상승이 동반되어 왔다.

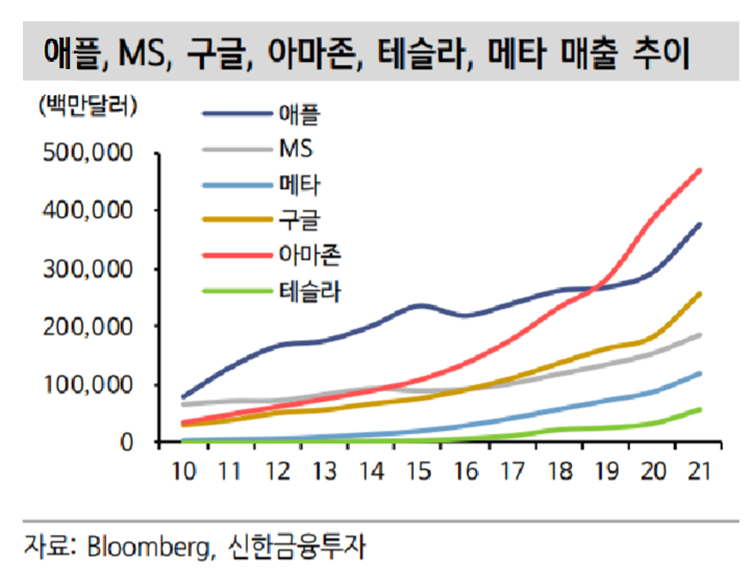

그리고 4차 산업혁명으로 진입했다. 애플, 마이크로소프트, 구글, 아마존, 테슬라, 메타 등 플랫폼 기업들이 4차 산업혁명을 향한 헤게모니 경쟁을 시작했다.

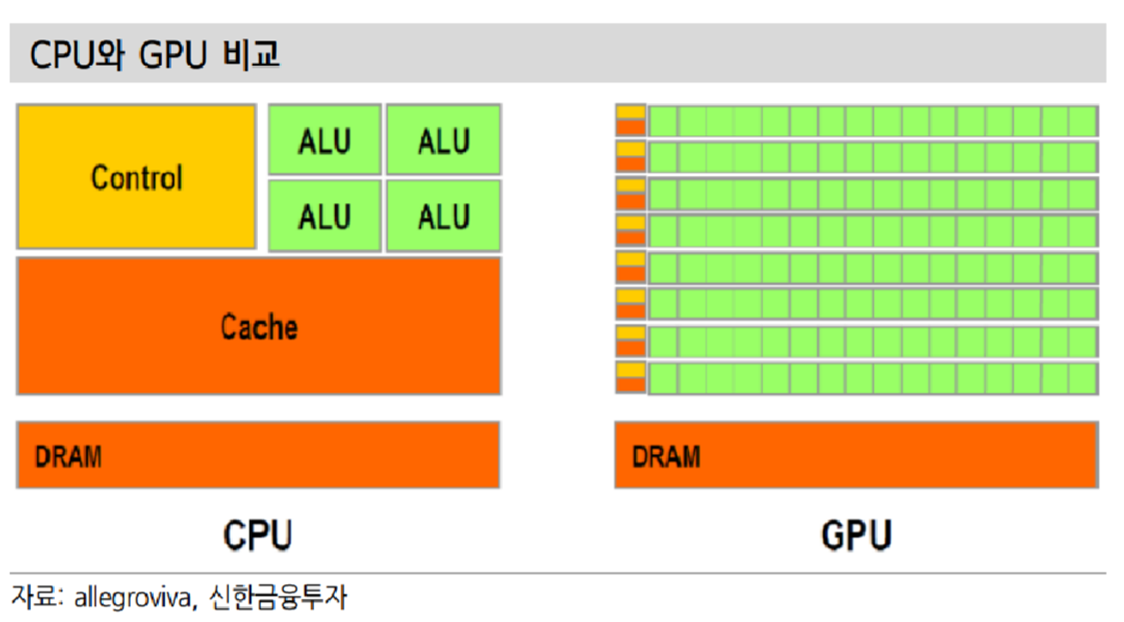

4차 산업혁명은 IoT, Big Data, AI 기술이 필수적이다. 특히 4차 산업혁명의 완성 기술인 AI는 추론을 기반으로 하며, GPU를 절대적으로 필요로 한다. GPU는 여러 명령어를 동시에 처리하는 연산 방식으로, CPU와 달리 캐시 메모리 비중이 적고 단순한 연산을 처리할 수 있는 ALU가 많이 배치되어 있다. 1개의 코어에 수천개의 ALU가 일반적이다. 데이터를 학습하고 최적의 결론을 도출하는 AI 연산 과정에서 GPU가 CPU보다 우월하다.

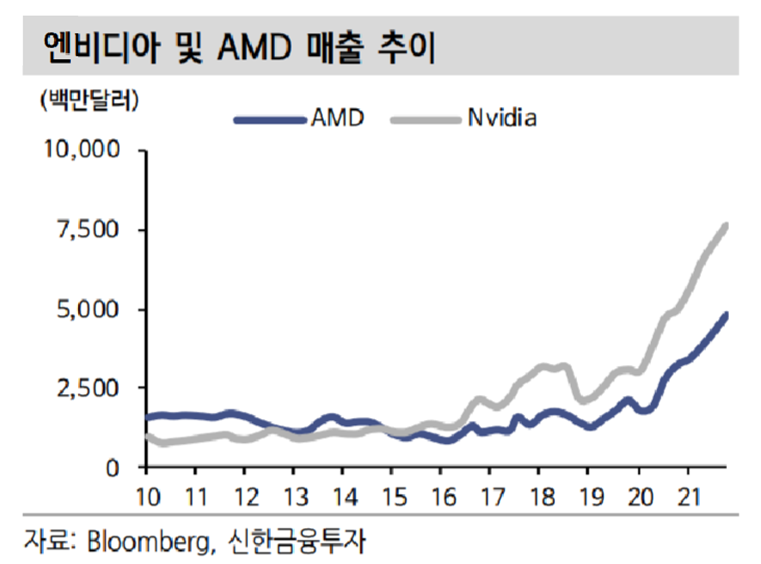

GPU 시장을 이끌고 있는 것은 엔비디아와 AMD다. 4차 산업혁명이 초입 국면이라는 점을 감안하면, GPU 시장은 지속적으로 확대될 전망이다. 엔비디아와 AMD 모두 반도체 제조 팹을 보유하고 있지 않다. 엔비디아와 AMD의 성장은 비인텔 진영 확장의 연장이며, 당연히 Foundry 시장의 동반 성장이 예상된다.

1.2. 4차 산업 혁명으로 인한 반도체 수요의 구조적 확장

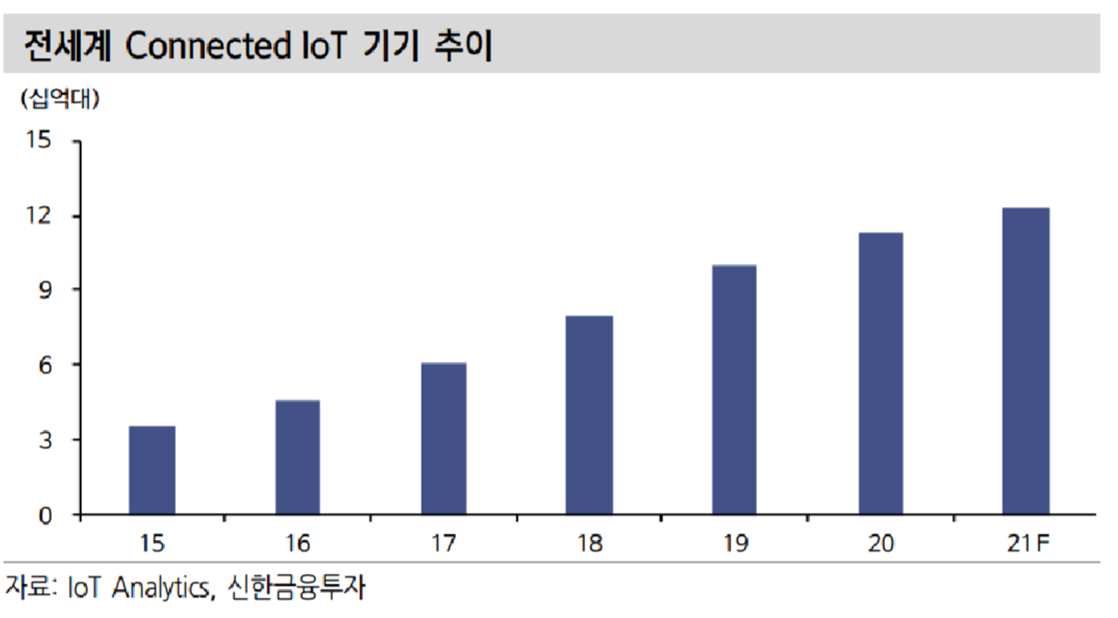

4차 산업혁명은 반도체 수요에 긍정적이다. ① 전방 시장 확장과 ② 성장률 재부각 때문이다. 3차 산업혁명과 모바일 혁명을 경험하면서 반도체 수요는 전방 시장을 다변화시켰다. 데스크탑, 노트북에 치중되었던 전방 수요가 스마트폰, 태블릿PC 등으로 확장되었다. 4차 산업혁명으로 진입하면서 IoT로 IT 기기 숫자는 기하급수적으로 증가하고 있다. 모든 IT 기기에는 연산하는 비메모리 반도체와 기억하는 메모리 반도체가 반드시 필요하다.

이에 4차 산업혁명은 데이터 트래픽 급증이 동반되며, 서버 수요가 지속적으로 증가할 전망이다. 기존 PC와 스마트폰 출하량이 정체되고 있는 상황에서, 서버 수요는 반도체 수요 증가율을 상향시켜 줄 것으로 기대된다.

2. 공급 – 독점력 강화 & 공급 지연

2.1. 공급은 구조적으로 느려짐

중장기 반도체 공급 관점에서 가장 큰 이슈는 ① 기존 업체들의 독점력 지속과 ② 공정기술 난이도 상승에 의한 공급 지연 등이다.

독점력을 지닌 반도체 업체 들은 수요를 보수적으로 전망하거나 주문을 먼저 확인한 후에서야 후행적으로 공급을 대응하고 있다. 생산업체들의 후행적인 공급 대응 성향은 향후 더 강해질 것으로 예상한다. 그리고 공정기술 난이도 상승은 캐파증설 요구량 증가로 연결 되는데, 캐파증설은 공정기술 대비 시간이 오래 걸리는 공급 대응 방법이다. 공 급은 지속적으로 느려질 수 밖에 없어 보인다.

2.2. 기존 반도체 업체들의 독점력 지속

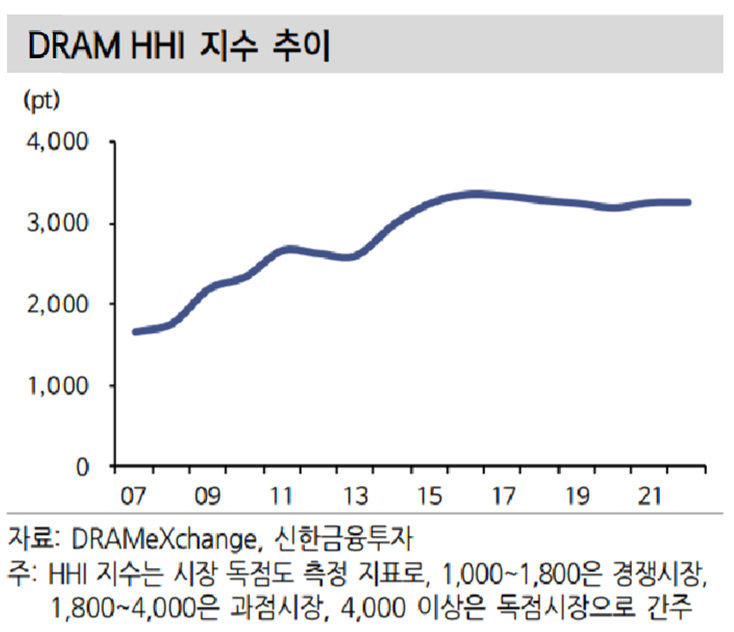

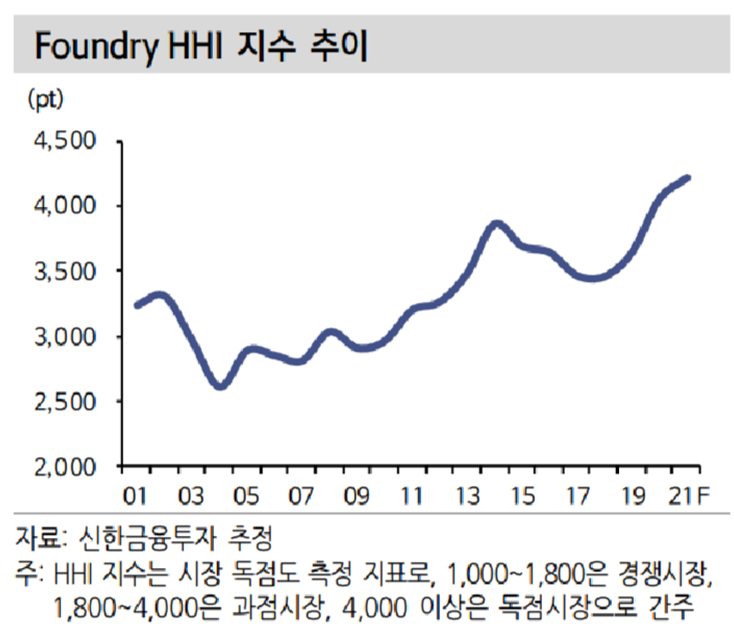

반도체 수요는 지속적으로 증가하는데, 반도체 기업들의 독점력 또한 더욱 상승하고 있다. 진입장벽이 매우 높기 때문이다. 시장 내 특정 주체가 갖는 집중도를 파악해 시장의 경쟁도를 평가하는 HHI(Hergindal-Hershman Index) 지수가 있다. 해당 기업의 시장 점유율을 퍼센트로 계산해 이들 점유율의 제곱을 모두 합 산한 값이다. 4,000 이상일 경우 독점시장, 1,800~4,000은 과점시장, 1,000~1,800 은 경쟁시장으로 평가한다.

2021년 기준 HHI 지수는 DRAM 3,266, NAND 2,032, Foundry 4,231으로 추정되며, 독과점 또는 독점 시장으로 분류된다. 그런데 중요한 점은 HHI 지수가 추세적으로 상승해 왔으며, 하락할 기미가 안보인다는 것이다.

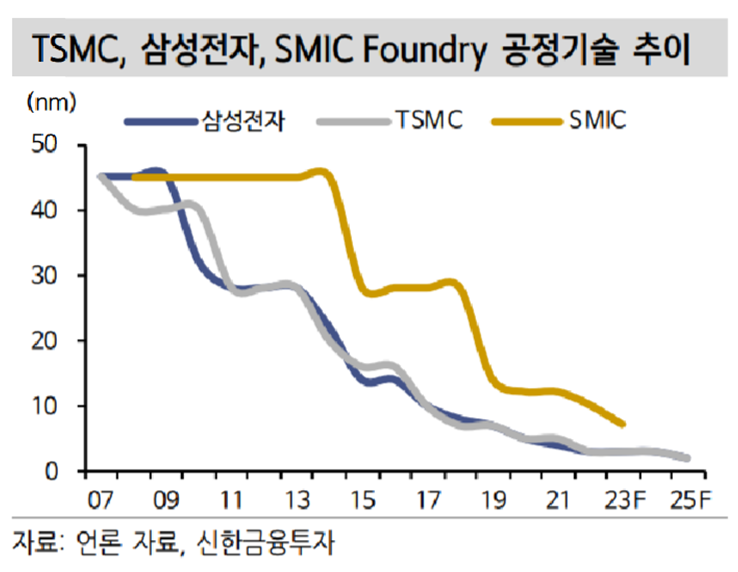

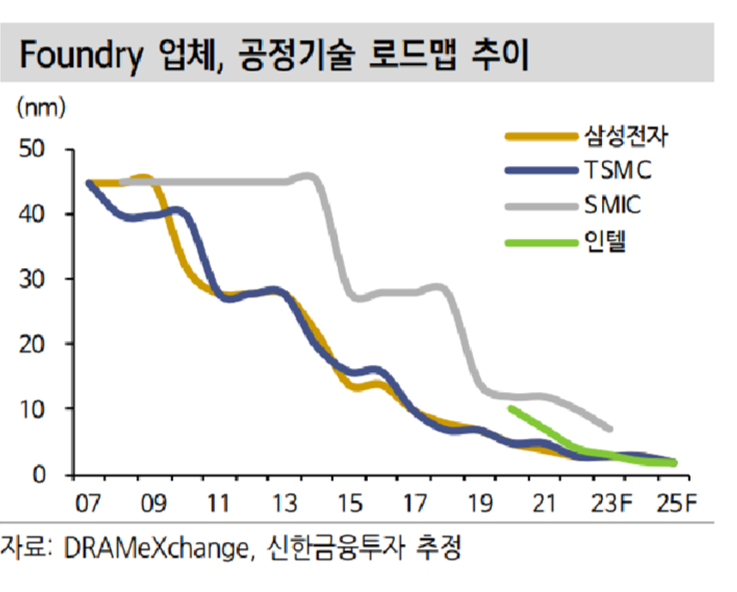

DRAM은 2000년대 후반 치킨게임의 결과로, 3강 구도로 재편되었다. NAND는 2021년 말 SK하이닉스가 인텔 낸드 사업부를 인수하였다. Foundry는 TSMC와 삼성전자의 양강 구도가 심화되고 있다. 장비는 ASML의 EUV 노광 장비 독점, AMAT, LAM, TEL, KLA 등의 기술 진화가 진입 장벽을 상향시켰다.

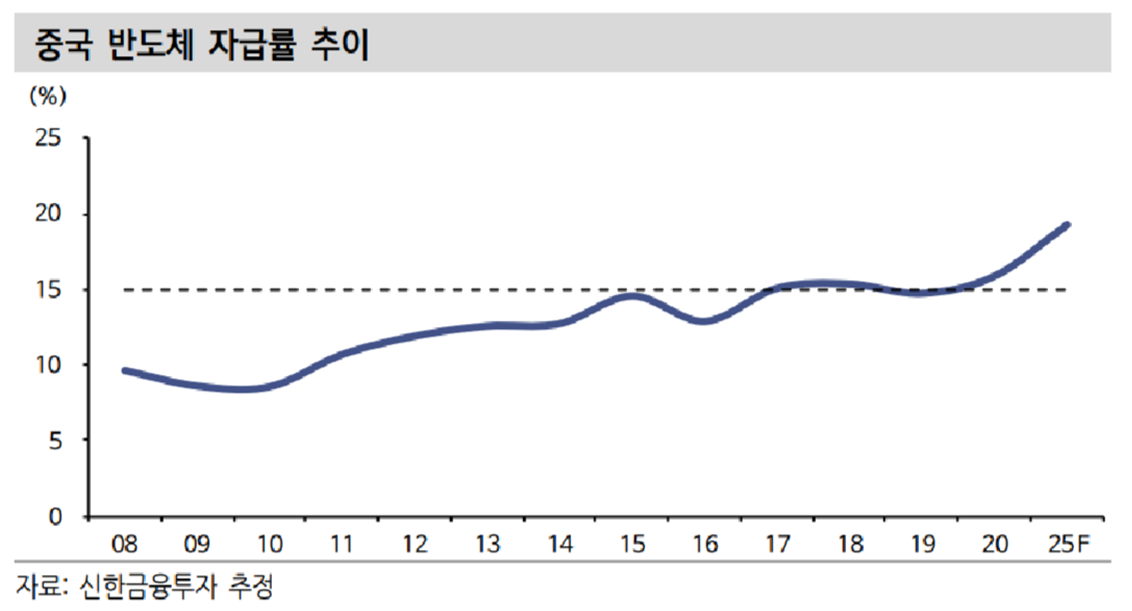

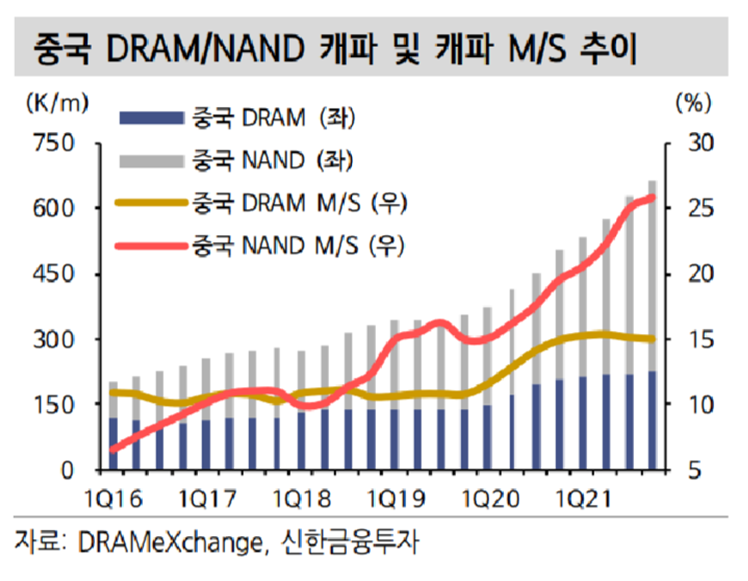

기존 반도체 기업들의 독점력은 상당 기간 더 유지될 전망이다. 위협적인 신규 진입자가 보이지 않기 때문이다. 중국의 반도체 굴기는 ① 생각보다 느린 공정기술 개선 속도와 ② 미국의 방해 등으로 여전히 위협적이지 않다.

SMIC를 필두로 중국의 비메모리 Foundry 캐파 확장은 지속될 전망이나, 최첨단 공정 기술은 TSMC, 삼성전자, 인텔 등에 한참 뒤져 있다. 메모리 반도체는 공정 기술 격차가 기존 업체들 대비 여전히 크게 뒤쳐져 있는 것으로 추정되며, 뉴스로 보도되고 있는 공정기술 마저도 많이 부풀려져 있다.

언론에 의하면, CXMT의 DRAM 공정기술은 19nm를, YMTC의 NAND 공정 기술은 128단을 준비하는 것으로 파악된다. CXMT의 DRAM은 삼성전자, SK하이닉스 등 선두권 업체들 대비 3세대가 뒤져 있으며, 수율이 여전히 낮은 것으로 파악된다. 그리고 YMTC의 NAND는 선두권 업체 대비 3D NAND 동일 단수에서 발생하는 Step 수가 훨씬 많으며, 수율도 여전히 저조한 상태로 파악된다. 중국의 메모리 캐파는 빠르게 확장되고 있으나, 실제 시장 영향은 미미하다.

이에 더해 美-中 분쟁이 지속되는 과정에서 미국은 중국의 반도체 굴기를 철저 하게 막고 있다. 미국의 영향력 하에 ASML, AMAT, LAM, KLA 등 전세계 최상 위 장비업체들이 중국에게 최첨단 장비를 공급하지 않을 전망이다. 그리고 특허 등 기술 장벽으로 중국의 시장 진입을 지속적으로 방해할 것으로 보인다.

2.2. 공정 난이도 상승 --> 캐파 증설 요구랑 증가 --> 공급 지연

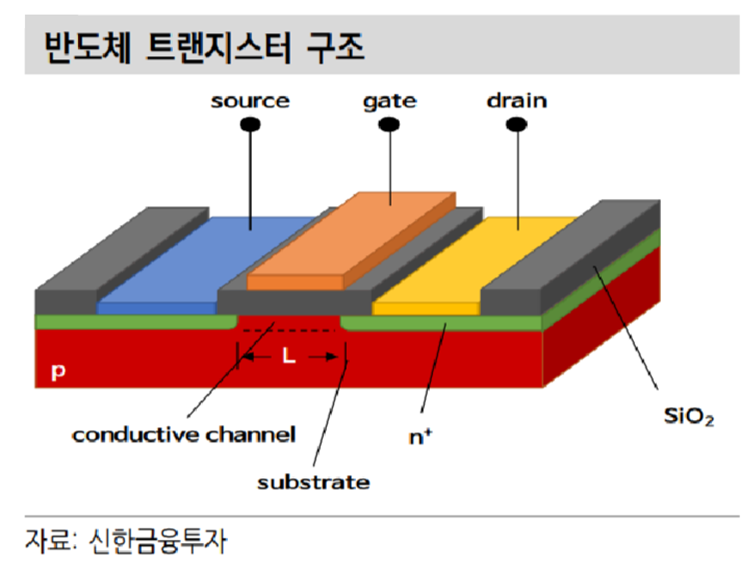

반도체 전공정 기술은 선폭을 줄이는 것이 목표이며, 이를 통해 ① 성능개선과 ② 원가개선을 동시에 달성할 수 있다. 선폭이 짧아지면, 트랜지스터 사이 전자 이동 거리가 짧아져 연산 처리 속도가 빨라진다.

다만 그만큼 누설전류도 동반하여 증가하기 때문에, 이를 제어할 수 있을 때 선폭 축소가 가능하다. 그리고 동일 수량의 트랜지스터를 제조하는데 필요한 면적이 작아져 웨이퍼 내 반도체 칩 수를 증가시킬 수 있다. 전공정 기술 개선은 단위 면적에서 매출을 증가시키는 방법이면서도, 단위 매출에서 원가를 개선시키는 핵심 경쟁력이다.

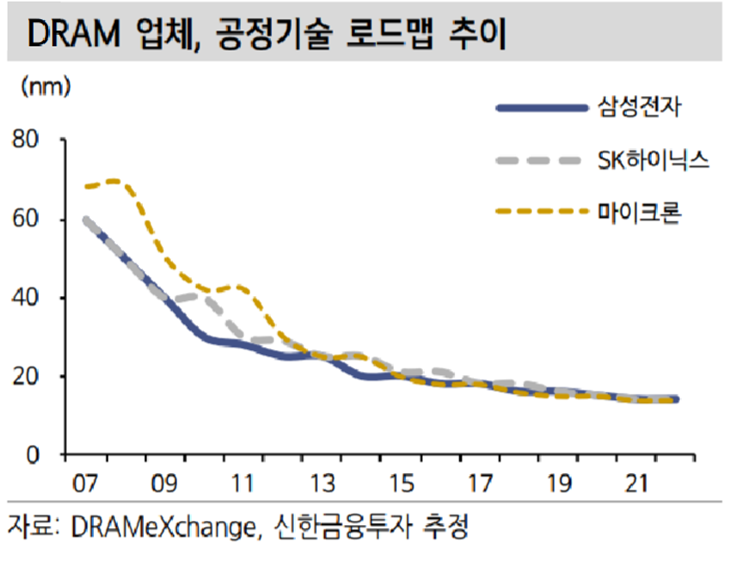

그런데 전공정 기술 개선이 어려워지고, 앞으로 더 어려워질 전망이다. 인텔이 주장해 온 무어의 법칙은 이미 2010년 초반부터 깨졌다. DRAM은 Capacitor의 A/R(Aspect Ratio, 종횡비) 때문에 첨단 공정 도입에 따른 원개 개선율이 확연하게 둔화되었다. NAND도 2D NAND의 한계를 피해 3D NAND 전환에 성공했으나, 3D NAND에서도 적층 단수가 증가함에 따라 DRAM과 마찬가지로 A/R 문제에 노출될 수 밖에 없다. 그리고 비메모리 Foundry는 기존 FinFET(Fin Field Effect Transistor)을 GAAFET(Gate All Around FET) 공정으로 전환하는 과정에서 기술 난이도가 대폭 상승하고 있다.

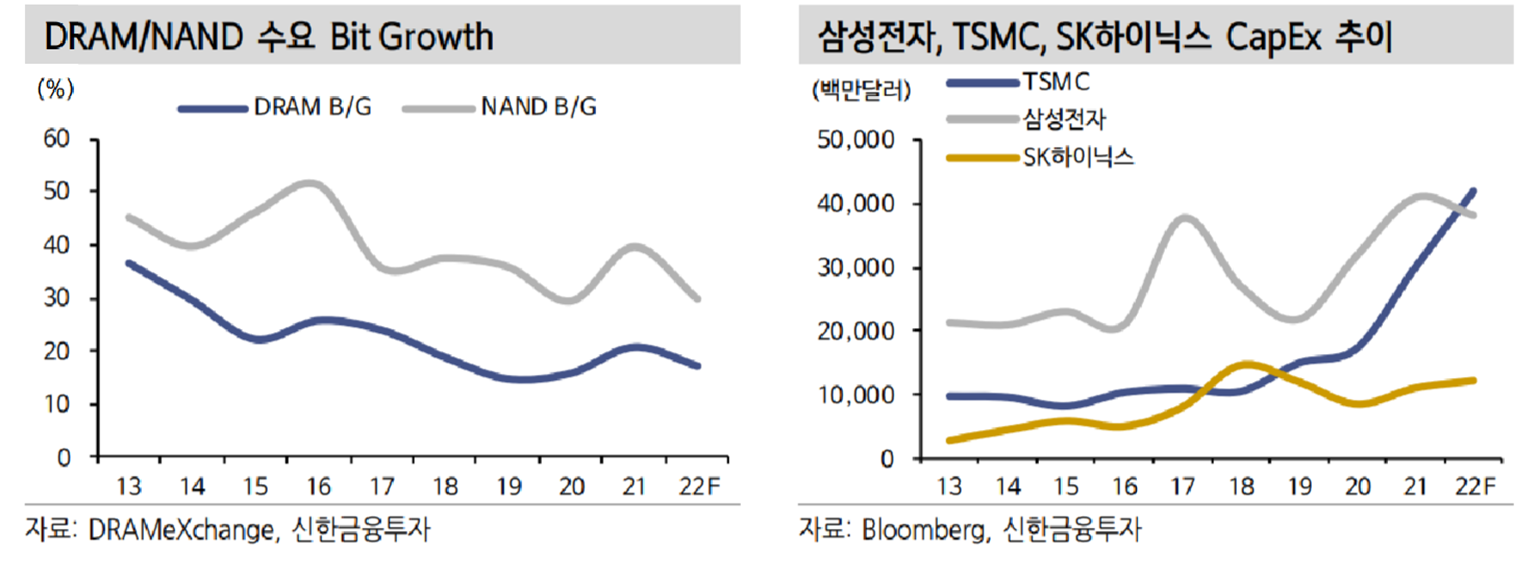

반도체 공급은 공정기술과 캐파증설 두 가지로 증가시킬 수 있다. 공정기술 난이도가 상승한다는 점은 캐파증설 요구량이 증가한다는 의미다. 수요 증가율이 일정하다면, 캐파증설에 의한 공급 기여분이 커지고 있다는 것이다. 실제로 TSMC, 삼성전자, SK하이닉스의 CapEx 금액이 지속적으로 증가하고 있다.

캐파증설은 실제 생산으로 연결되기까지 오랜 시간이 걸린다. 장비 발주, 장비 Set-up, 공정 적용, 수율 Ramp-up, 웨이퍼 투입 후 출하 등까지 계산하면, 약 1년의 소요 시간이 필요하다. 캐파증설이 반도체 공급에서 차지하는 비중이 늘어 날수록, 반도체 공급 속도는 과거보다 느려질 수 밖에 없다.

to-be continued...

출처: 신한금융투자, DRAMeXchange, 언론자료, Bloomberg, IoT analysis

뜨리스땅

https://tristanchoi.tistory.com/256

반도체 산업탐구: 반도체 수요와 공급의 변화 trend - 2

3. 반도체 공급부족 시대로 진입 3.1. 반도체 Big Cycle은 구조적 이유 포함 반도체 수요가 중장기적으로 성장하고, 공급이 수요에 후행하면서 느려지는 현상은 앞으로는 구조적이라고 봐야 한다.

tristanchoi.tistory.com

'반도체, 소.부.장.' 카테고리의 다른 글

| 반도체 산업탐구: 반도체 수요와 공급의 변화 trend - 3(feat. by HBM) (0) | 2022.03.09 |

|---|---|

| 반도체 산업탐구: 반도체 수요와 공급의 변화 trend - 2 (0) | 2022.03.09 |

| 반도체 산업탐구: 반도체 공급부족 시대, 진화하는 메모리 (0) | 2022.03.06 |

| 반도체 기업탐구: 소부장 밸류체인의 국산화 필요성 (0) | 2022.03.06 |

| 반도체 기술탐구: 반도체 공정 및 공정별 주요 업체 (0) | 2022.03.05 |

댓글