옴디아에 따르면 차량용 반도체 산업은 전체 반도체 시장의 약 9%를 차지하고 있고 2021년 516억달러로 +29%YoY 증가했다.

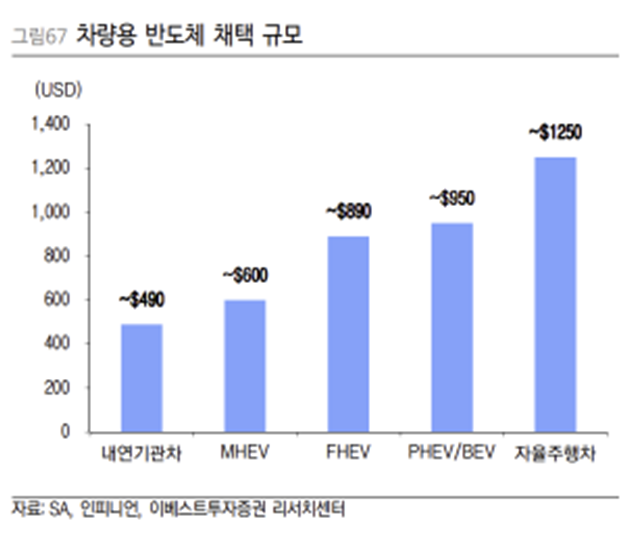

이중 메모리 반도체의 비중은 10% 미만이나 ADAS 출하량이 성장함에 따라 메모리 반도체 매출도 +50%YoY 이상 성장한 것으로 보여진다. 차량용 반도체 매출 성장은 전기차의 확대, ADAS 및 인포테인먼트, 텔레메틱스 시스템 등에 대한 수요 증가에 기인한다.

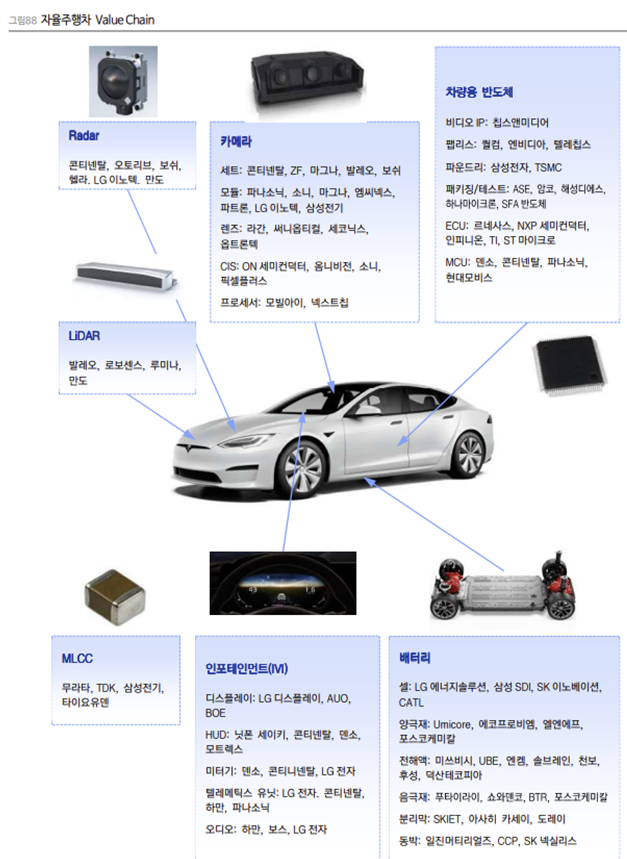

차량용 반도체 시장은 우리와 친숙한 메모리 반도체 시장과는 상당히 다른 환경을 가지고 있다.

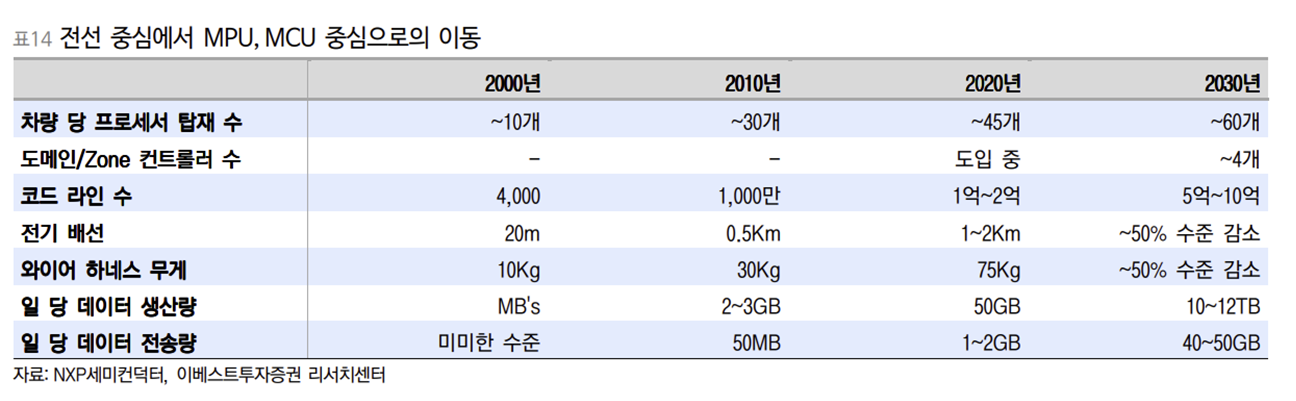

메모리 반도체 시장에 참여하는 업체들은 소품종 대량 생산 구조로 규격화된 설계를 바탕으로 낮은 원가를 확보할 수 있도록 생산량을 극대화하기 위해 노력한다. 차량용 반도체 시장에 참여하는 기업들은 아날로그 IC, 마이크로 컨트롤러(MCU), 로 직 IC 등 고객들의 니즈에 맞는 제품을 설계해서 생산하는 다품종 소량 생산 구조를 가지고 있다.

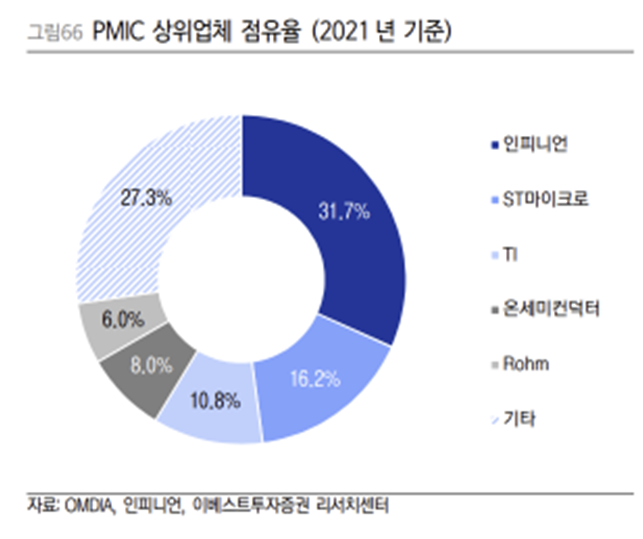

인피니언, NXP, 르네사스, 텍사스 인스트루먼트(TI), ST마이크로일렉트로닉스 등이 차량용 반도체 시장의 상위권에 위치해 있다. 아쉽게도 한국 반도체 업체들은 아직 순위 권에서 살펴볼 수가 없다. 아직은 시장 규모에 비해 투자의 가치가 떨어진다고 판단하는 것이 주요 원인일 것이다.

그럼에도 불구하고 차량용 반도체 시장은 계속 주의 깊게 살펴볼 필요가 있다. 매년 10% 이상의 성장률을 기록하는 가운데 SoC를 개발하는 업체들이 증가하고 있고, 개별 자동차 업체들의 자율주행차 적용 레벨도 생각보다 빠르게 개선되고 있다. 삼성전자와 SK 하이닉스에서 차지하는 차량용 반도체의 매출 비중은 미미하나, 중소형 업체들 그리고 인피니언, NXP 등과 거래하는 업체들에게는 빠른 성장을 안겨줄 수 있을 것이다.

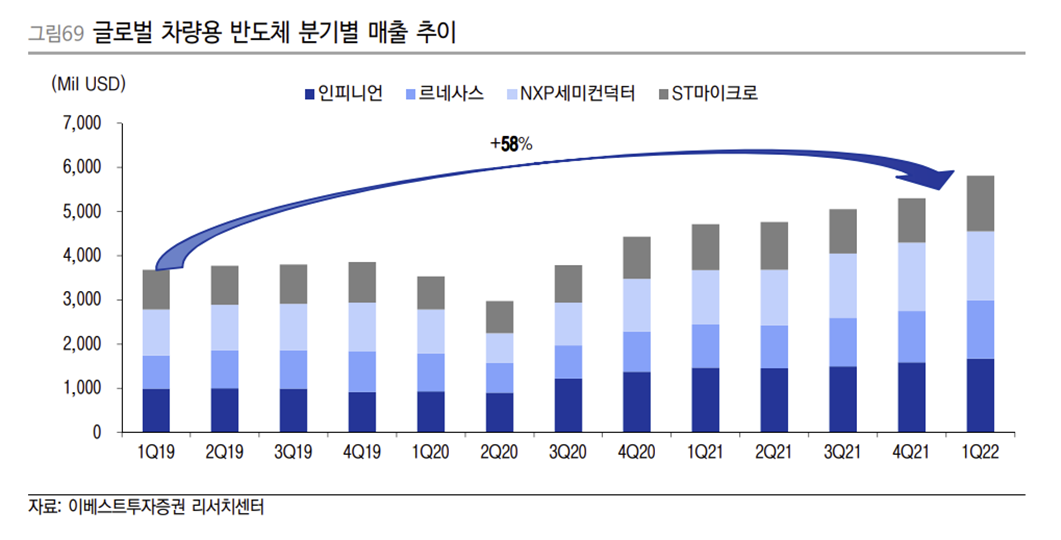

글로벌 상위 차량용 반도체 업체들의 실적은 3Q20 이후 상승세를 지속하고 있고 이익 률도 개선이 지속되는 모습이 관찰되고 있다. 인피니언, 르네사스, NXP, ST마이크로의 차량용 반도체 부문의 1Q22 매출액 합계는 58억달러로 코로나 전인 1Q19대비 58% 증가했고, 1Q21 대비 23% 증가했다.

차량용 반도체 시장의 공급난은 1H21년부터 시작되었다. 스마트폰 및 PC 등 하이테크 제품에 사용되는 반도체가 공급 부족에 시달리면서 상대적으로 중저가 제품인 차량용 반도체의 생산이 자연스레 줄어들게 되었고, 이로 인해 일부 자동차 업체들도 차량 생산을 못하는 현상까지 발생했었다.

카운터포인트는 2Q22부터 글로벌 반도체 공급 부족이 해소되고 있고 2H22에는 완화 세로 접어들 것으로 전망하고 있다. 구세대 4G 프로세서와 PMIC는 여전히 재고가 부족하나, 주요 AP, Power amplifiers, RFIC, 5G 칩셋 등의 재고 수준이 크게 증가하고 있고, 일부 부품은 가격 인하가 진행되고 있다고 언급하고 있다.

PC 및 노트북용 PMIC, Wi-Fi 칩셋, Interface IC 등도 수요와 공급 격차가 줄어들고 있고 ODM 업체들이 그 동안 재고 축적을 꾸준히 해왔다고 밝히고 있다. 하이테크 제 품에 사용되는 반도체의 생산 니즈가 줄게 되면 차량용 반도체 생산을 위한 생산 Capa allocation이 증가하게 될 것이다. 이는 차량 생산 증가에 도움을 줄 것이고 관련 반도체 업체들에게는 매출이 증가하는 요인으로 작용할 수 있다.

출처: 이베스트증권, NXP, 르네사스, 텍사스인스트루먼츠, OMDIA, 인피니언

뜨리스땅

https://tristanchoi.tistory.com/304

자동차 기술 탐구: 자율주행차와 배터리

자율주행 진화 시, 배터리 용량 자율주행 레벨4~5의 경우, 기존 대비 1,000배 이상의 연산량 증가로 소비 전력이 큰 폭으로 증가할 것으로 예상된다. 소비 전력의 증가는 주행거리 감소로 이어지기

tristanchoi.tistory.com

'자동차 산업' 카테고리의 다른 글

| 2차전지 기술 탐구: 배터리 소재의 투자 포인트 (0) | 2022.08.06 |

|---|---|

| 자동차 기술 탐구: 자율주행차와 배터리 (1) | 2022.08.05 |

| 자동차 기술 탐구: 자율주행 시스템 - 차량용 MLCC (0) | 2022.08.02 |

| 자동차 기술 탐구: 자율주행 시스템 - 인포테인먼트 (0) | 2022.08.02 |

| 자동차 기술 탐구: 자율주행 시스템 - ADAS (0) | 2022.08.01 |

댓글