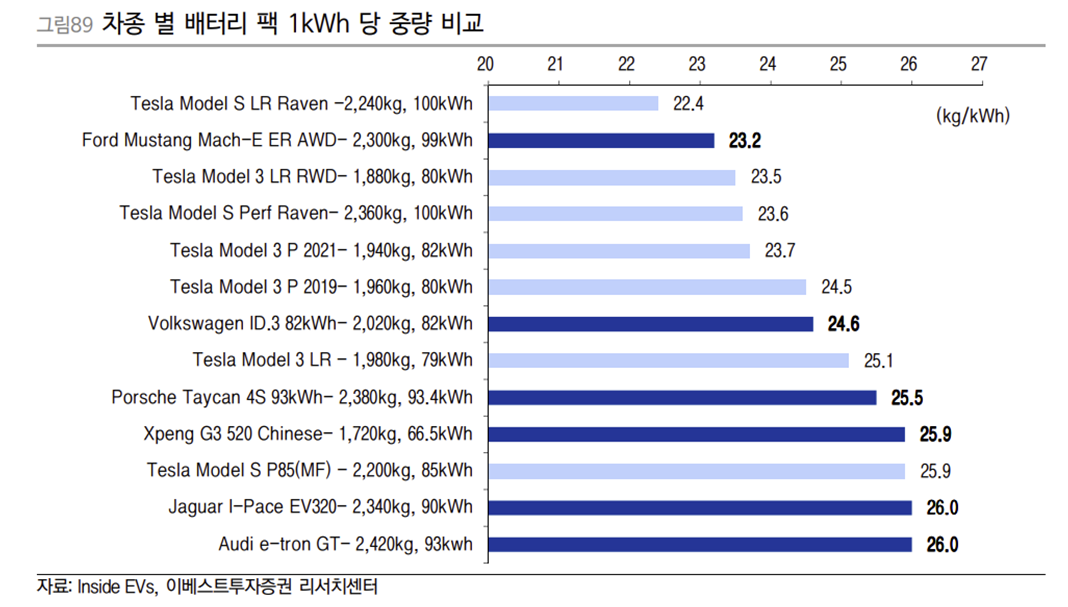

자율주행 진화 시, 배터리 용량

자율주행 레벨4~5의 경우, 기존 대비 1,000배 이상의 연산량 증가로 소비 전력이 큰 폭으로 증가할 것으로 예상된다. 소비 전력의 증가는 주행거리 감소로 이어지기 때문에 더 큰 배터리 용량을 필요로 한다. 이에 자율주행 레벨이 올라갈수록, 배터리 용량에 대 한 고민을 해야 한다는 시각이 있다.

그러나 이는 배터리 기업들이 해야 할 고민은 아 니라는 판단이다. 우선, 업계에서 상용화 가능한 소비 전력 기준을 50W 이하로 보고 있다. 이에 향후 100TFLOPS 이상 반도체가 개발되더라도 소비 전력 50W 이하로 낮 추지 못한다면 상용화가 불가능할 것으로 보인다.

2022년 기준, 현재 배터리 기술만으로 전기차 주행거리는 500km 이상이며, 600km 전기차도 출시될 예정이다. 이에 자율 주행 발전을 고려하여, 600km 이상의 주행거리를 위한 배터리 용량 확대는 비용이나 무게 증가 측면에서 비효율적이라는 판단이다.

배터리 소재에 대한 옥석 가리기 더욱 심화될 것

2022년, 글로벌 전기차 침투율은 12%(BEV 기준, 8%)로 예상되며, 1회 충전 주행거리 600km인 전기차가 출시될 예정이다.

이렇듯 전기차 배터리 기술은 빠르게 성숙되어 기술 측면에서 밸류 프리미엄을 받을 수 있는 소재는 이제‘ 실리콘 음극재와 SWCNT(Single-Wall Carbon Nano Tube)도전재’ 밖에 없다.

2021년까지 주목받았 던 High-Ni 양극재는 2021년 하반기 Ni 함량 90% 배터리 양산이 시작되면서 이제 실적만이 가장 중요한 평가 기준이 되었다. 이에 대부분 배터리 소재들은 철저하게 옥석 가리기가 진행되고 있으며 이러한 현상은 앞으로 더 두드러질 것으로 예상된다.

전기차 배터리 기술 성숙도가 많이 올라왔기 때문에 이제부터 완성차 기업들은 셀 내재화 준비를 시작할 가능성이 높다. 이에 완성차 기업의 소재 기업에 대한 직접 JV도 활 발해질 것이다.

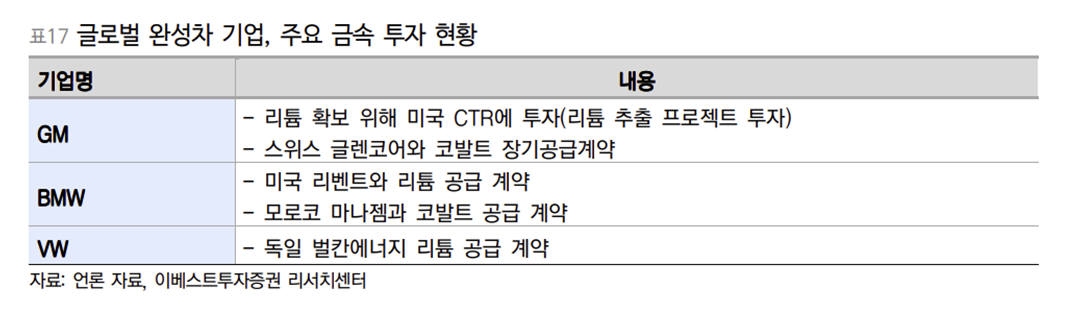

또한 셀 기업 중심으로 본격적인 원가 경쟁력 강화를 위해 주요 금속 확보를 위한 투자가 활발해질 것이다. 주요 배터리 금속 확보를 위한 움직임은 중국과 미국 중심 국가 차원에서도 진행되고 있다. 결국 주요 자원에 대한 확보가 배터리 산업 에 있어서 핵심 국가 경쟁력으로 작용하기 때문이다.

또한 주요 부존국가들이 국유화 움직임을 보이고 있어 당분간 원재료 가격은 높은 수준을 유지할 것으로 보인다.

이러한 환경 변화로 인해 2021년까지는 소재 기술 경쟁력 및 증설이 주요 배터리 투자 포인트였다면 이제 배터리 투자는 1) 자원에 대한 투자를 확대하는 기업, 2) 소재생태계를 장악하는 기업, 3) 기술 프리미엄이 여전한 기업이 투자 판단의 기준이 되어야 한다.

완성차와 셀 기업들의 주요 원재료에 대한 부담 가중

리튬이온 배터리의 가장 근본이 되는 소재인 수산화리튬 가격은 연초 대비 110% 이상 상승했다. 또한 국내 배터리 기업들이 주로 생산하고 있는 삼원계 배터리의 핵심 소재 중 하나인 니켈은 연초 대비 36% 이상(황산니켈 +18% YTD) 상승했다. 이 밖에도 코발트, 망간 등 리튬이온 배터리 필수 광물 가격 상승이 이어지고 있다.

리튬이온 배터리 주요 광물 가격은 타이트한 공급이 지속되면서 적어도 2025년까지 높은 수준을 유지할 것으로 보인다. 또한 주요 부존국가들의 국유화 움직임, 미국의 공급망 재편 정책 지속 등도 주요 금속 가격 상승 요인으로 작용할 것으로 예상된다.

메탈 가격 변동에 따른 판가 연동 계약은 소재와 셀, 셀과 완성차 기업 간에 체결되어 있다. 그 중에서도, 메탈 가격 상승 부담을 셀과 완성차 기업이 대부분 떠안고 있다.

그리고 셀보다는 완성차 기업이 원재료 인상에 대한 부분을 가장 많이 부담하고 있다. 이는 완성차 기업 입장에서 Player가 한정되어 있는 배터리에 대한 안정적 확보가 우선적이기 때문이다.

대부분 메탈 계약은 LME 가격에 연동해 2개월 내지 3개월 term으로 가격 조정이 이루어진다. 기존 셀과 완성차와의 연동 계약은 양극활물질의 주요 원재료 중심으로 이루어졌으며, 셀 기업이 그 나머지 원료에 대해 부담하는 구조였다.

그러나 최근 모든 Value Chain 상 원료 가격 급등으로 셀 기업들은 비메탈에 대한 계약도 완성차 기업들과 진행 중이다. LG에너지솔루션, 삼성SDI의 경우 일정 부분 비메탈 에 대한 연동 계약 체결까지 마무리되었다. 이에 1Q22 LG에너지솔루션은 약6%, 삼성 SDI는 약 8%대의 영업이익률을 기록했다. SK이노베이션 또한 비메탈에 대한 연동 계약을 추진하고 있다.

완성차 기업들이 급등하는 주요 메탈 및 비메탈에 대한 부담을 언제까지나 떠안을 수는 없다. 당분간 원재료가 상승 부담은 완성차와 셀 기업이 동시에 떠안을 수밖에 없다는 판단이다.

이에 셀 기업뿐 아니라 완성차 기업도 원료 사급에 대한 관심이 높아져 있다. 즉 필요한 원료에 대한 대량 구매를 통해 소재 및 중간 원료 생산 기업에게 공급하는 것이다. 셀 기업들은 일정부분 진행하고 있으나 완성차 기업들은 활발하지 않았다.

그러나 완성차 기업들도 금속 및 가공 회사와의 JV나 Offtake 계약 등을 진행하고 있다. 이러한 움직임이 계속된다면 완성차나 셀 기업 중 산업 생태계 내 높은 시장점유율을 보유한 기업이 유리할 수 밖에 없다.

이처럼 셀 기업 역시 주요 금속 가격 상승 부담에 노출되어 있어 셀보다는 소재에 주목 해야 한다. 셀 기업 중 비메탈 가격 연동으로 Middle-Single 영업이익률 유지가 가능 한 기업은 LG에너지솔루션과 삼성SDI다.

다만 LG에너지솔루션의 경우 밸류에이션 (2022년 기준 P/E 105x 수준)이 너무 높고, 삼성SDI는 증설에 다소 소극적이다. 또한 SK온은 적자 폭이 커 이미 이익이 나오고 있는 LG에너지솔루션과 삼성SDI 대비 투자 매력도가 떨어진다. 이에 셀보다는 소재 중심 투자가 의미 있으며 소재 기업들 역시 옥석 가리기가 필요하다는 판단이다.

완성차, 셀 기업 중심 소재 직접 JV 가능성

최근 완성차 기업들은 전기차 전용 플랫폼을 통해 하부 구조를 규격화하고 있다. 전기차 전용 플랫폼을 가장 먼저 시작한 기업은 테슬라로 2012년에 Model S, 2015년에 Model X가 출시됐다. 그리고 2016년에는 대중형 차량인 Model 3와 양산형 Model Y 가 출시됐다.

정확히 말하면, GM BEV1이 처음 시작이었다. 그러나 GM은 2002~2003년 저유가 시대를 겪으면서 전기차 사업부를 접었고, 이로 인해 BEV1 플랫폼은 사라졌다. 그 후 BEV2를 활용한 전기차 출시는 소형 전기차 위주로 2017년부터 적용되었다. 그리고 현재 기술적으로 가장 주목받고 있는 BEV3, 즉 Ultium 플랫폼이 캐딜락 리릭을 통해 곧 출시(2022년 상반기)될 예정이다.

테슬라, GM 이외 완성차 기업들이 전기차 전용 플랫폼을 본격적으로 출시한 것은 2020년부터다. 폭스바겐 MEB 플랫폼은 2020년부터 ID.3를 시작으로 본격 적용되었다. 또한 현대차에서는 EGMP를 적용한 아이오닉5를, 기아차에서는 EV6를 2021년에 출시했다. 르노 닛산의 CMF-EV 플랫폼은 닛산 아리야을 통해 2021년 출시, 르노 Megane E-Tech는 2022년 2월에 출시됐다. 그리고 2022년 중반 도요타 E-TNGA가 적용된 스바루솔테 라가 출시될 예정이다.

이처럼 완성차 기업들은 전기차 전용 플랫폼 출시를 통해 배터리를 규격화하고, 양산을 극대화하고 있다. 그리고 그 규격에 따른 배터리 셀 기업과의 JV, 배터리 소재와의 직접 JV 등 셀 내재화를 위한 준비가 빠르게 진행되고 있다. 이를 완성차 기업들의 셀 내 재화가 다가왔다고 보는 건 성급한 판단이다.

만약 셀 기업들이 완성차 기업들의 내재화 움직임에 대한 대응 전략으로 빠르게 소재 내재화를 해간다면 완성차 입장에서는 한 번에 공급받는 것이 경제적이기 때문이다. 현 상황에서는 완성차 기업이든, 셀 기업이든 소재 기업과의 직접 JV를 가장 많이 고려할 시기라는 점이 배터리 소재 투자의 중요한 포인트다.

기술 프리미엄 가능한 소재 제한적

배터리 소재별 기술 성숙도는 대부분 높아져 있다. 우선 양극재부터 살펴보면 양극기재(Al)나, 바인더는 기술 장벽이 낮아 대부분 중국 기업들이 공급하고 있다. 그리고 양극활물질은 이미 Ni 함량 90%까지 적용된 NCM9 0.5 0.5가 2021년부터 양산되어 적용되 기 시작했다. 그리고 활물질 안정성 및 성능을 높여줄, Doping 기술이나 단결정 기술까 지 적용되어 양산 중이다. 이에 양극활물질 기술도 High-Tech로 이야기하기에는 성숙도가 많이 올라와있다.

다만 양극 도전재는 CNT 채택률이 높아지고 있다. 현재는 카본 블랙과 CNT를 혼합하거나, 흑연과 혼합하는 등 혼성 도전재로 적용하고 있다. 최근 채택률이 높아지면서 성장하는 시장이기 때문에 양극재에서는 도전재의 변화에 주목할 필 요가 있다.

음극재는 천연흑연과 인조흑연을 혼합(인조흑연:천연흑연=7:3)하여 활물질을 만들고, 도전재는 카본블랙을 적용하고 있다. 이는 이미 기술성숙도가 올라온 지 오래다. 이에 대부분 중국 BTR 등 기업 중심으로 점유율이 확대되고 있다.

그러나 최근 양극활물질에서 에너지밀도를 올리는 기술이 한계에 도달하면서 음극 소재 변경이 가장 큰 기술 방향성으로 급부상하고 있다. 특히, 양극재에 LFP를 적용하면 높은 에너지밀도 유지를 위해 음극 소재 변경이 필수다. 이에 실리콘 음극재 및 CNT 도 전재 기술이 각광받고 있으며, 이제 성장이 시작되기 때문에 밸류 측면에서 기술 프리 미엄이 존재한다.

음극재에 구성요소 중 동박은 양극기재인 알루미늄박 보다는 기술력을 요하는 소재였다. 구리는 알루미늄 대비 반응성이 낮아 전기분해가 가능했기 때문이다. 이에 동박은 전해 공정을 통하여 박막화가 가능하여 두께와 폭에 기술력 차이가 있었으나, 이미 기술 성숙도는 많이 올라왔다.

다만, 설비 투자비가 양극재나 음극재 대비 2배 이상 높기 때문에 신규 진입이 쉽지 않은 소재다. 높은 설비투자비로 인해, 2차전지용 동박은 글로벌 5개 기업 정도가 시장을 장악하고 있다. 그리고 셀 기업들의 내재화 대상에 포함되지 않은 거의 유일한 소재다.

현재 가장 폭넓게 사용하고 있는 분리막은 세라믹 코팅 분리막이다. 세라믹 코팅 전, bare film은 PE 소재를 사용하며 대부분 중국에서 공급받는다. PE 소재는 특성 상 약 130℃ 근처에서 용융이 시작되어 150℃ 근처에서는 기공이 완전 폐쇄된다.

EV 용으로 사용 시 150℃ 열환경에 종종 노출되는 경우가 많다. 이로 인해, 코팅 등 추가 공정이 들어가게 된다. 분리막 기업 별로 세라믹 코팅 소재에 차이가 있으나 대부분 알루미나 또는 보헤마이트를 사용한다. 그리고 최대한 두께를 박막화하는 것이 코팅 기술의 핵심이다. 다만 분리막 기술 성숙도는 이미 높아 가격 경쟁력이 가장 중요하다.

전해액은 리튬염(전해질), 용매, 첨가제로 구성되어 있다.

전해액은 전해질과 첨가제를 외부에서 공급받아, 용매와 레시피대로 넣어 블렌딩하는 작업이다. 이에 기술 진입장벽이 가장 낮은 소재 중 하나다. 전해질은 LiPF6를 사용하며, 1~6% 정도의 비율로 특수 전해질이 첨가된다. 과거 기술 진입장벽이 높다고 평가되었던 LiPF6도 기술 성숙도가 높아 50% 이상 점유율을 중국 기업이 차지하고 있다.

특수 전해질에서는 F(LiFSl)전 해질이 가장 각광받고 있으며, D(LiDFOP)전해질과 P(LiPO2F2)전해질도 빠르게 수요가 증가하고 있다. F(LiFSl)전해질은 LiPF6가 가진 낮은 수명 문제가 해결 가능한 대표적인 특수 전해질이다.

이미 중국, 일본 등 다수 경쟁업체가 있으나 양산성을 갖춘 기업은 한정되어 있다. 또한 LiPF6의 수명과 출력 문제를 보완할 수 있는 전해질로 각광 받고 있는 P(LiPO2F2)전해질은 경쟁 기업도 한정되어 있다. D(LiDFOP)전해질은 기존에는 일본의 Central Glass가 독점이었으나, 국내 천보가 진입하면서 두 기업 중심 과 점 형태다. 특히 LFP 확대 시 낮은 이온 전도성 때문에 특수 전해질 수요가 더 증가할 수 밖에 없다.

최근 중국 기업들이 전력난 등으로 인한 생산차질로 국내 LiPF6 기업들의 영업이익률이 비정상적으로 높아졌으나, 2022년 중국 LiPF6 증설 규모가 크기 때문에 이는 단기적 이슈라는 판단이다. 그러나 특수 전해질의 경우 애초에 글로벌 Player 가 한정되어 있고, 계속 함량이 증가하는 추세이기 때문에 영업이익률도 높은 수준이 꾸준하게 유지되는 강점이 있다.

출처: 이베스트투자증권, 어네에버배터리솔루션, SNE리서치, 테슬라, Inside EVs

뜨리스땅

https://tristanchoi.tistory.com/306

자율주행 기술 탐구: 주목할 전장 업체(feat. LG이노텍, 해성디에스)

1. 전장업체 overview 자율주행 시스템의 성장은 전기전자 및 배터리 업종은 긍정적인 영향을 미칠 것이다. 아직 한국의 반도체 업종에서 자율주행 산업과 관련해서 두각을 나타내는 업체는 많지

tristanchoi.tistory.com

https://tristanchoi.tistory.com/86

2차전지 기술 탐구: 양극재 및 양극활물질

1. 양극재 구조 및 재료 양극재는 리튬이온전지의 4가지 핵심소재(양극재, 음극재, 분리막, 전해질) 중 가장 큰 비중을 차지한다. 리튬의 공급원으로써, 전지 충/방전 시 양극재의 결정격자로부터

tristanchoi.tistory.com

'자동차 산업' 카테고리의 다른 글

| 자율주행 기술 탐구: 주목할 전장 업체(feat. LG이노텍, 해성디에스) (0) | 2022.08.07 |

|---|---|

| 2차전지 기술 탐구: 배터리 소재의 투자 포인트 (0) | 2022.08.06 |

| 자동차 기술 탐구: 자율주행 시스템 - 차량용 반도체 (0) | 2022.08.03 |

| 자동차 기술 탐구: 자율주행 시스템 - 차량용 MLCC (0) | 2022.08.02 |

| 자동차 기술 탐구: 자율주행 시스템 - 인포테인먼트 (0) | 2022.08.02 |

댓글