3.2. 셀트리온/셀트리온헬스케어: 우려 대비 견조한 실적, 유플라이마 모멘텀도

셀트리온, 셀트리온헬스케어는 1분기 실적을 저점으로 2~3분기 호실적을 기록하며 시장의 우려 대비 견조한 실적을 달성했다. 이를 바탕으로 2023년 베그젤마, 유플라이마 출시를 시작으로 본격화될 미국 직판에 따른 2023년 비용 증가에 대한 시장의 우려 역시 해소한 것으로 판단한다.

하지만 시장에서는 여전히 셀트리온, 셀트리온헬스케어의 3분기 호실적 실적에도 불구하고 우려가 존재하는 것으로 판단한다. 셀트리온헬스케어의 북미 트룩시마 가격 하락에 따른 매출 및 수익 성에 대한 우려와 직판에 따른 비용 증가 우려가 대표적이다.

우선,

1) 북미 트룩시마의 경우 북미 트룩시마가 2019년 말 출시된 이후 2020년 셀트리온헬스케어의 호실적과 2021년 셀트리온헬스케어의 실적 부진의 주된 원인이였다는 점에서 시장의 우려가 클 수 있다. 북미 트룩시마 출시 초기 출시 이 후 가파른 점유율 상승세를 기록했으나, 경쟁사 바이오시밀러의 공격적 가격 인하에 대응하기 위해 2021년 큰 폭의 가격 인하를 기록하며 매출이 급감했다.

2) 이후 2021년 4분기부터 점진적으로 판가가 안정화되고 안정적 점유율 유지를 바탕으로 매출이 회복되며 2022년 1분기 약 1천억원에서 2분기 약 1.2천억원으로 증가했으나 이번 3분기 실적에서 다시금 신규 경쟁사 추가 진입에 따른 가격 인하 여파로 북미 트룩시마 매출이 큰 폭 감소한 것으로 추정된다(3분기 약 450억원 추정). 북미 트룩시마에 대한 매출 감소 및 향후 매출에 대한 보수적 관점은 필요하다.

3) 하지만 이번 3분기 실적에서 확인된 바와 같이 북미 트룩시마 가격 인하에 따른 기존 파트너사 재고에 대한 가격 인하분 선제적 반영이 이뤄졌음에도 불구하고 영업이익률은 이러한 영향을 반영하지 않았던 컨센서스의 부합한 수준을 기록했다.

이는 과거와는 달리 북미 트룩시마 매출이 전체 매출액에서 차지하는 비중이 한 자릿수대로 낮아졌으며, 이에 반해 수익성이 좋은 램시마SC 매출이 고성장을 지속하고 있기 때문이다. 또한 가장 큰 매출 비중을 차지하고 있는 램시마IV 역시 유럽에서의 안정적 점유율과 북미에서의 점유율 상승세를 기록 중이며 현재로썬 추가적인 경쟁사 진입 가능성도 낮은 만큼 가격의 급격한 조정 가능성은 제한적이다.

4) 또한 북미 트룩시마 매출 규모가 크지 않은 만큼 전체 실적에서 큰 의미를 갖진 않겠으나, 최근 Buy&Bill에 공개된 4분기 북미 트룩시마 ASP는 50.02달러 (10mg 기준)로 3분기의 45.60달러 대비 상승한 것으로 나타난다. 중장기적으로 는 신규 경쟁사의 진입 영향으로 가격 하락 트렌드 지속은 불가피하겠으나 현 시점에서의 추가적인 큰 폭의 가격 하락 가능성에 대한 우려는 과도하다.

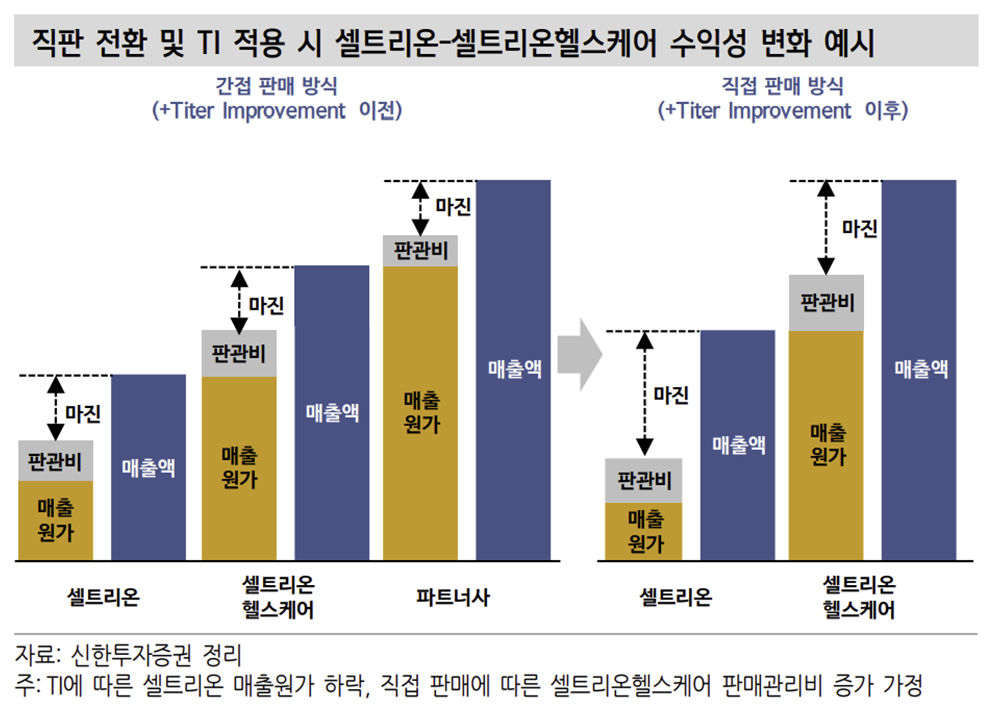

5) 미국 직판 관련해서는 지난 8월 5일 셀트리온헬스케어는 셀트리온의 미국법인이 였던 ‘Celltrion USA(이하 셀트리온USA)’ 지분 100%를 인수하기로 결정했다. 인수가격은 175.5억원으로 셀트리온헬스케어는 셀트리온USA 인수를 통해 셀트리온USA가 기존 보유한 라이선스를 바탕으로 미국 직판 체제를 위한 준비기간을 단축함과 동시에 직판을 위한 글로벌 제약사 출신의 핵심 인력 다수를 채용 중이다.

지난 2분기 실적 발표 간담회를 통해 셀트리온헬스케어는 연간 약 500~1,000억 원의 직판 전환에 따른 비용 증가 가능성을 언급했으며, 최근 진행된 3분기 실적 발표 간담회에서는 직판 준비가 진행됨에 따라 당초 예상 대비 비용 지출 규모는 축소될 가능성이 높다고 언급한 바 있다.

6) 이번 3분기 셀트리온헬스케어의 실적은 4분기, 나아가서는 2023년 직판이 본격화된 구간에서의 실적에 대한 시장의 우려를 불식시키기에 충분하다는 점에서 중요하다. 2023년 초 베그젤마를 시작으로 미국 직접판매가 본격화될 전망이다. 하지만 셀트리온헬스케어의 첫 미국 직판이라는 점, 그리고 직판에 따른 비용 증가에 따른 수익성 약화에 대한 우려로 최근의 호실적에도 불구하고 주가는 부진했다.

하지만 3분기 일시적 비용 증가 이슈 및 CMO 이슈에 따른 매출 증가폭 제한에도 불구하고 14.6%의 영업이익률을 기록한 점은 향후 직판 비용 증가(인건비, 지급수수료 등)를 감안하더라도 직판 효과가 본격화되는 7월 유플라이마 출시 이전 실적에 대한 우려가 불필요함이 확인됐다.

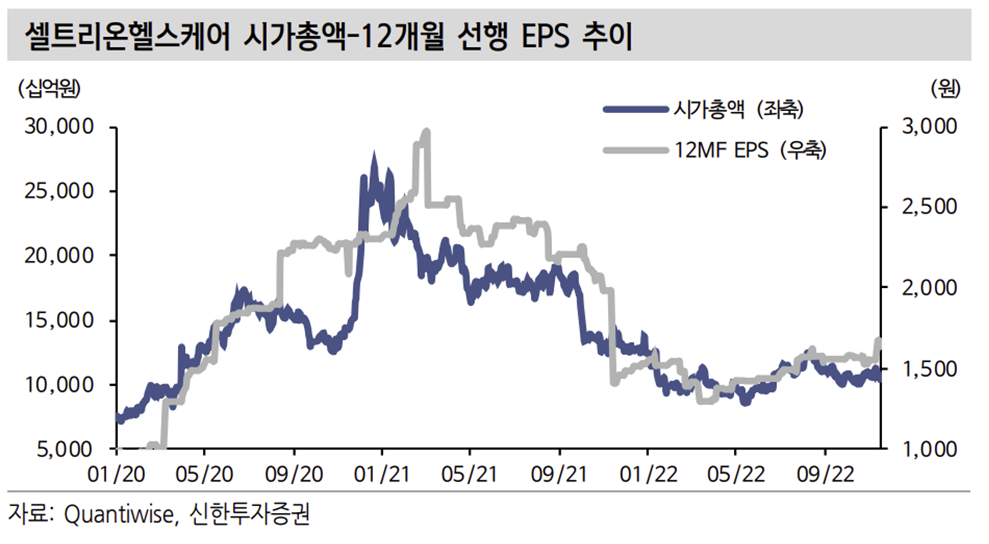

셀트리온, 셀트리온헬스케어의 주가와 밀접한 상관관계를 지니는 변수를 분석해봤다. 이 결과 셀트리온헬스케어는 2020년 이후 시가총액과 12개월 선행 EPS와의 상관계수가 0.8648, 그리고 1개월 선행 시가총액과 12개월 선행 EPS는 0.8959의 높은 상관관계를 지니고 있음이 확인됐다. 즉 실적 추정치가 상향 조정되는 구간에서 주가 역시 함께, 또는 이를 선반영하여 약 1개월 전부터 기대감을 바탕으로 우상향하는 모습을 나타낸다는 것을 확인할 수 있다.

셀트리온의 경우 셀트리온헬스케어와는 달리 시가총액-12개월 선행 EPS, 그리고 1개월 선행 시가총액-12개월 선행 EPS간의 상관계수가 각각 0.5237, 0.6304로 셀트리온헬스케어와 비교 시, 그리고 지난 7월 자료에서 언급한 상관계수 대비로도 낮아진 상관관계를 지니고 있음이 확인됐다. 오히려 셀트리온과 셀트리온헬스케어의 시가총액 간의 상관계수가 0.9191로 매우 높은 상관관계를 지님을 확인 할 수 있었다.

이러한 원인은..

1) 셀트리온헬스케어가 바이오시밀러들에 대한 글로벌 유통을 담당하고 있는 만큼 셀트리온헬스케어의 실적이 실제 파트너사 또는 개별 국가들에 대한 판매 성과를 나타낸다는 점에 있다.

이로 인해 2) 최근 램시마SC와 같이 신규 바이오시밀러 출시의 경우 셀트리온의 실적은 출시 이전부터 재고 공급을 바탕으로 우선 개선되는 반면, 셀트리온헬스케어는 실제 시판 이후 판매 성과에 따라 실적의 개선 폭이 결정된다. 실제로 램시마SC의 경우 2020년 유럽 출시 이후 기대보다 더딘 매출 증가 속도로 인해 셀트리온이 셀트리온헬스케어에 공급한 램시마SC 재고수준이 여전히 높으며(약 5~6천억원 추정), 이에 따라 2022 년 램시마SC 매출 고성장 시 단기 실적에 직접적인 수혜를 누리는 기업은 셀트리온헬스케어 뿐이다

따라서 실적이 개선되는 구간, 또는 이에 대한 기대감이 본격화되는 구간에서 셀트리온헬스케어의 주가는 우상향할 것으로 예상되며, 셀트리온의 주가 역시 셀트리온헬스케어와의 높은 상관관계를 바탕으로 함께 우상향할 전망이다.

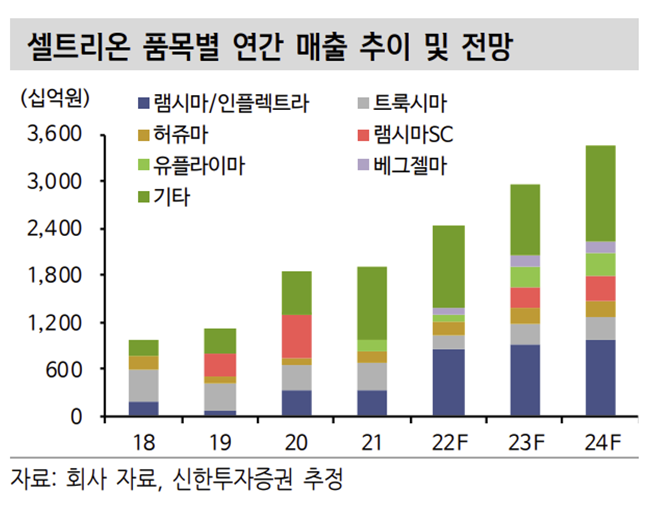

앞서 언급한 바와 같이 셀트리온헬스케어의 실적이 1분기를 저점으로 2 분기부터 반등에 성공했으며 향후 4분기 및 2023년 역시 직판에 따른 비용 증가 이슈에도 불구하고 수익성이 높은 제품들의 매출 성장과 원가 개선 등에 힘입어 양호한 실적을 이어갈 것으로 전망한다.

주력 품목들 중 램시마IV는 북미에서의 점유율 상승을 바탕으로 안정적 성장세를 지속 중이다.

트룩시마는 북미에서의 경쟁 심화에 따른 판가 하락는 지속될 수 있으나 우려대비 폭은 크지 않을 전망이며, 현 시점에서 북미 트룩시마의 낮은 매출 비중 감안 시 영향은 제한적일 전망이다.

허쥬마는 유럽 및 성장 시장에서의 견조한 성장세가 지속될 전망이다. 2022년 실적의 핵심인 램시마SC 역시 매 분기 성장 폭을 확대하고 있으며 이에 따라 매출 뿐만 아니라 수익성에도 긍정적 기여가 나타나고 있다.

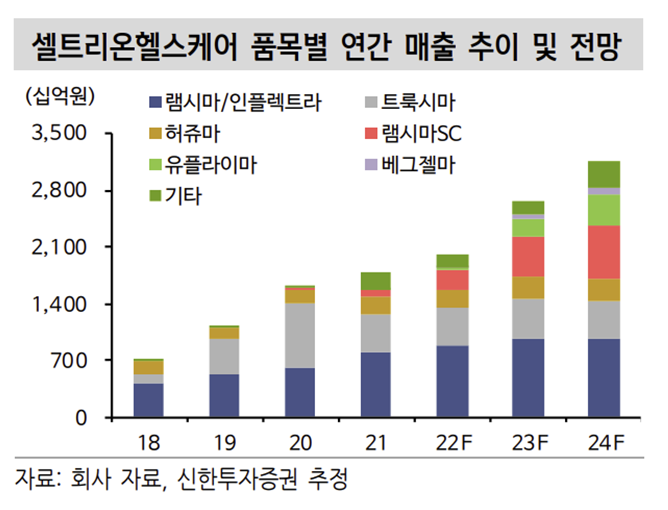

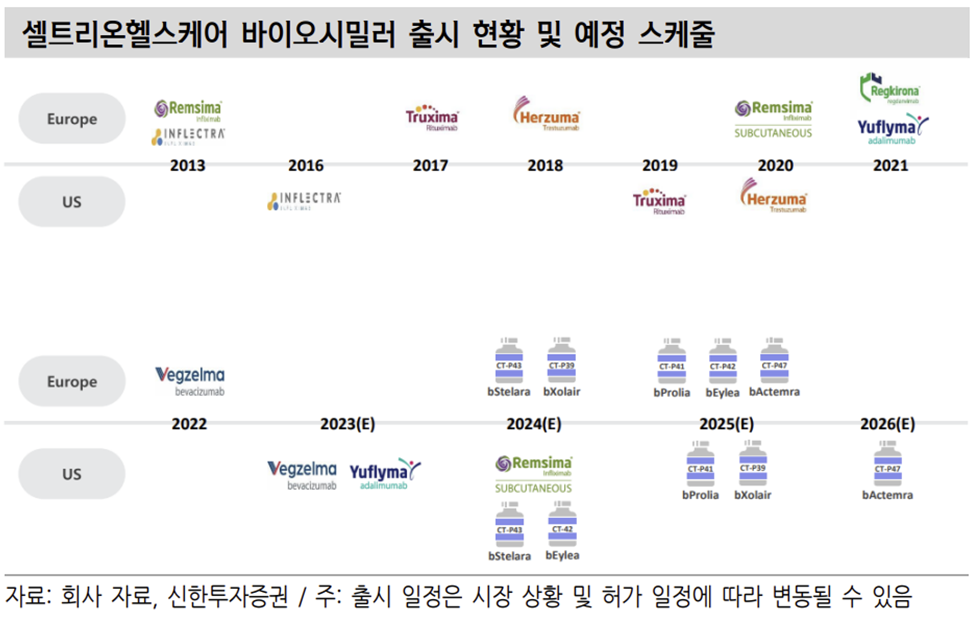

2023년에는 신규 바이오시밀러 출시 효과도 기대된다. 아바스틴 바이오시밀러인 베그젤마는 유럽에서 출시, 미국에서는 2023년 초 출시가 기대된다. 또한 2023 년 7월에는 휴미라 바이오시밀러 유플라이마의 미국 출시가 예상되며, 2024년에는 램시마SC, 스텔라라 바이오시밀러, 아일리아 바이오시밀러 등 출시도 예상된다.

이처럼 다수의 신규 바이오시밀러 출시는 먼저 셀트리온의 셀트리온헬스케어 향 공급을 통한 매출 발생이 예상되며(통상적으로 출시 9~12개월 전 공급 추정), 이후 실제 시판 시 셀트리온헬스케어의 ‘판매 성과에 따른 실적 성장→셀트리온의 추가 재고 공급’이라는 양사간 선순환의 구조로 실적 성장이 가능하다.

이에 따라 이미 2022년 1분기부터 현재까지 셀트리온의 베그젤마에 대한 공급이 이뤄지고 있다. 2022년 3분기 누계 셀트리온의 셀트리온헬스케어향 베그젤마 공급 규모는 약 832억원으로 유럽에서의 출시 이후 성과 및 2023년 초 미국 출시 이후 성과에 따라 공급 규모는 더욱 확대될 가능성도 존재한다.

2023년 7월 출시 되는 미국 유플라이마 재고 공급은 이르면 2022년 4분기, 늦어도 2023년 초부터 이뤄질 예정이며, 2023년 상반기 중에는 2021~2022년 셀트리온헬스케어향 공급이 부재했던 램시마SC의 공급도 재개될 전망이다. 그 외에도 2024년 초 출시 예정인 스텔라라 바이오시밀러 등 다수의 신규 출시 예정 바이오시밀러들에 대한 공급도 순차적으로 이뤄질 전망이다.

신제품 출시 효과는 단순한 매출 add-up 효과뿐만 아니라 수익성 개선 측면에서도 중요하다고 판단한다. 통상적으로 출시 이후 시간이 경과될수록, 그리고 유럽 시장이 미국 시장 대비 수익성이 낮은 것으로 판단된다. 따라서 2023년 미국을 중심으로 한 신규 바이오시밀러 출시가 집중된다는 점 역시 셀트리온, 셀트리온헬스케어 양사 수익성 개선에도 긍정적인 기여가 가능할 전망이다.

to be continued

출처: 신한투자증권, 각 사, 언론보도, Evaluate Pharma, Buy&Bill, Bloomberg, Quantiwise, Symphony Health

뜨리스땅

https://tristanchoi.tistory.com/382

바이오 기업 탐구: 2023 대형 바이오 기업 리뷰(feat. 삼성바이오로직스, 셀트리온, SK바이오사이언

3.3. SK바이오사이언스: 스카이코비원 성과 가시화, 중장기 성장동력 확보 필요 SK바이오사이언스는 자체 개발 코로나19 백신 ‘스카이코비원(GBP510)’의 연내 WHO, MHRA 품목 허가에 이어 2023년 상반

tristanchoi.tistory.com

'바이오, 의학, 제약' 카테고리의 다른 글

| 바이오 기업 탐구: 2023 대형 바이오 기업 리뷰 - 5 (feat. SK바이오팜) (0) | 2022.12.30 |

|---|---|

| 바이오 기업 탐구: 2023 대형 바이오 기업 리뷰 - 4 (feat. SK바이오사이언스) (0) | 2022.12.30 |

| 바이오 기업 탐구: 2023 대형 바이오 기업 리뷰 - 2 (feat. 삼성바이오로직스) (1) | 2022.12.30 |

| 바이오 기업 탐구: 2023 대형 바이오 기업 리뷰 - 1 (feat. 삼성바이오로직스, 셀트리온, SK바이오사이언스, SK바이오팜) (1) | 2022.12.29 |

| 바이오 기업 탐구: 레고캠바이오 - 가치 추정 (1) | 2022.12.27 |

댓글