1. 기업 개요

반도체 후공정 테스트 소켓 생산 업체

반도체 검사 장비 소모품인 후공정 테스트 소켓 생산 업체다. 국내외 메모리/비 메모리 부문 반도체 업체에 제품 공급 중이다. 주요 제품으로는 러버 타입 소켓, 핀 타입 소켓을 모두 생산한다. 2023년 비메모리 및 메모리 부문 매출 비중은 각 각 70%, 30%로 예상된다. 신사업인 FCCL은 mmWave 5G 안테나용 제품을 개 발하며 통신장비 및 스마트폰 제조 업체向 테스트를 진행 중이다.

2001년 국내 최초 실리콘러버형(Silicone Rubber Test Socket) 소켓을 개발했다. 2003년 국내 반도체 업체와의 계약 체결을 시작으로 국내외 고객사 확대가 현재 진행 중이다. 포고핀 전문 업체인 프로웰을 인수하며 제품 포트폴리오 다변화를 통한 진입 시장 영역을 확대 중이다. 현재 국내 및 베트남의 소켓 생산 시설을 보유 중이며 효율적 양산을 위한 자동화 설비 투자도 함께 진행될 예정이다.

2. 실리콘 러버 소켓, 원가 경쟁력 + 시장 확장성에 주목

실리콘 러버 소켓 1) R&D → 양산 제품 증가 2) 고스펙 반도체 수혜

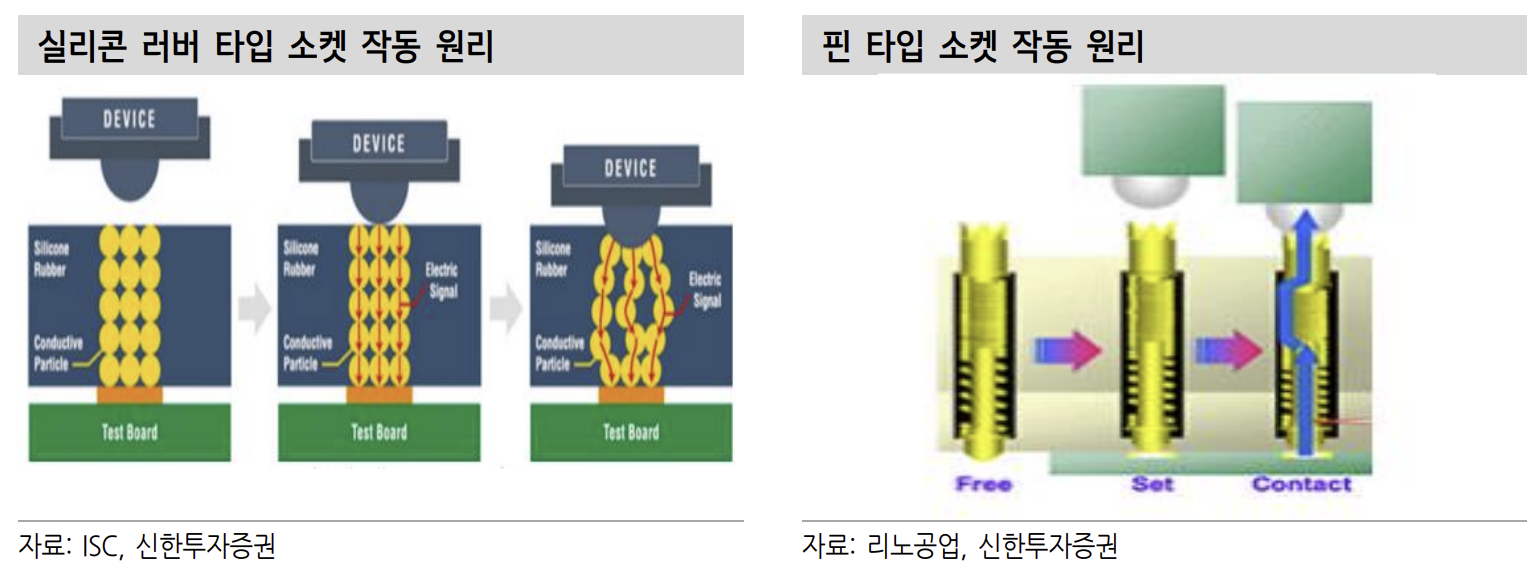

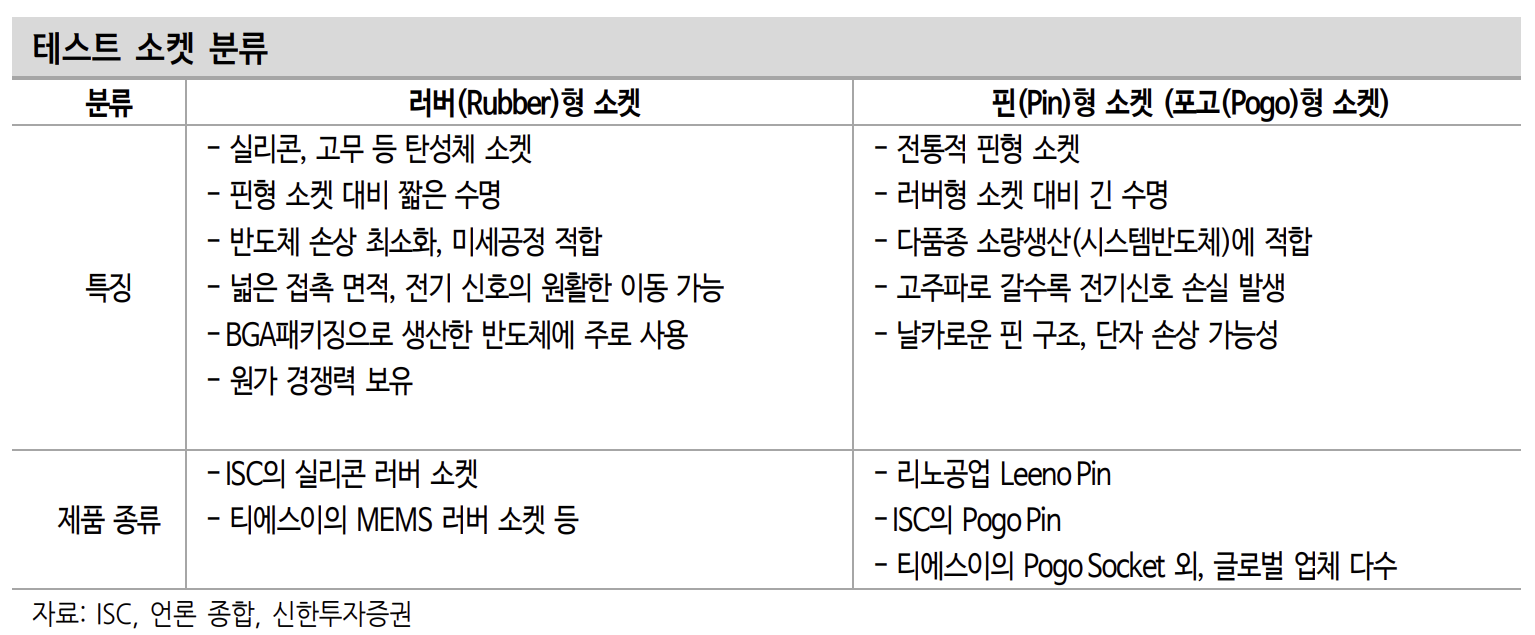

AI 시장 개화에 따른 국내 후공정 부품 업체에 대한 관심이 뜨겁다. 러버 소켓은 반도체 패키지內 테스트를 위한 부품이다. 기존 포고 소켓이 다품종 소량 생산에 적합하다면 실리콘 러버 소켓의 경우 소품종 대량 생산에 유리한 기술적 장점을 가지고 있다. 특히 빠른 신호 전달 속도, 낮은 원가 구조, 낮은 불량률이 특징적이다.

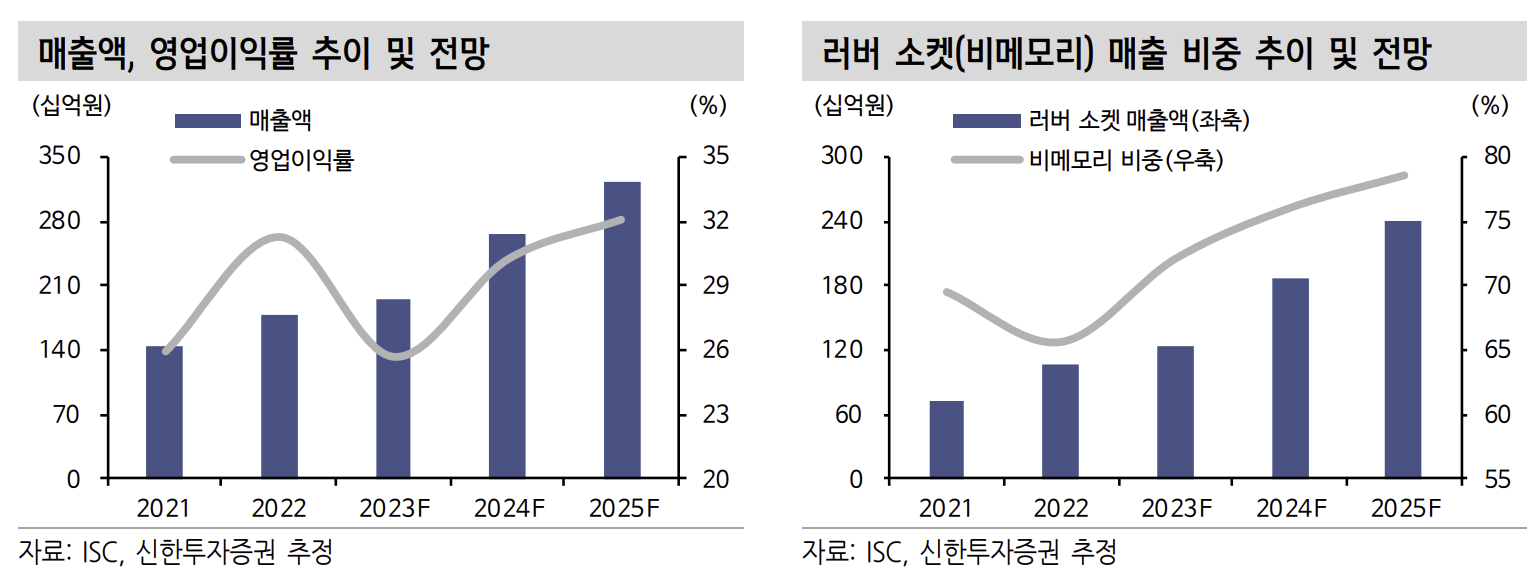

최근 IT 트랜드 변화에 따라 1) 실리콘 러버 피치 대응, 2) 내구성 확대로 수요가 늘어나고 있다. 기존 R&D에 주로 사용되는 비메모리 러버 소켓의 수요 가 양산용으로 확대된 배경이다. 2023년 러버 타입內 R&D 및 양산용 매출 비중 은 각각 80%, 20%로 추정되나 향후 양산용 비중 확대에 주목하는 이유다.

시장의 높은 관심을 받는 이유는 제품별 비중에도 있다. 2023년 비메모리 및 메 모리 매출 비중은 각각 70%, 30%로 추정된다. 비메모리內 CPU 50%, AP 20%, GPU 15%, LSI 15% 수준으로 서버 및 데이터 센터 수요 확대시 수혜가 기대되는 대목이다. 글로벌 고객사의 AI 서버 투자 확대도 주목할 수 밖에 없다.

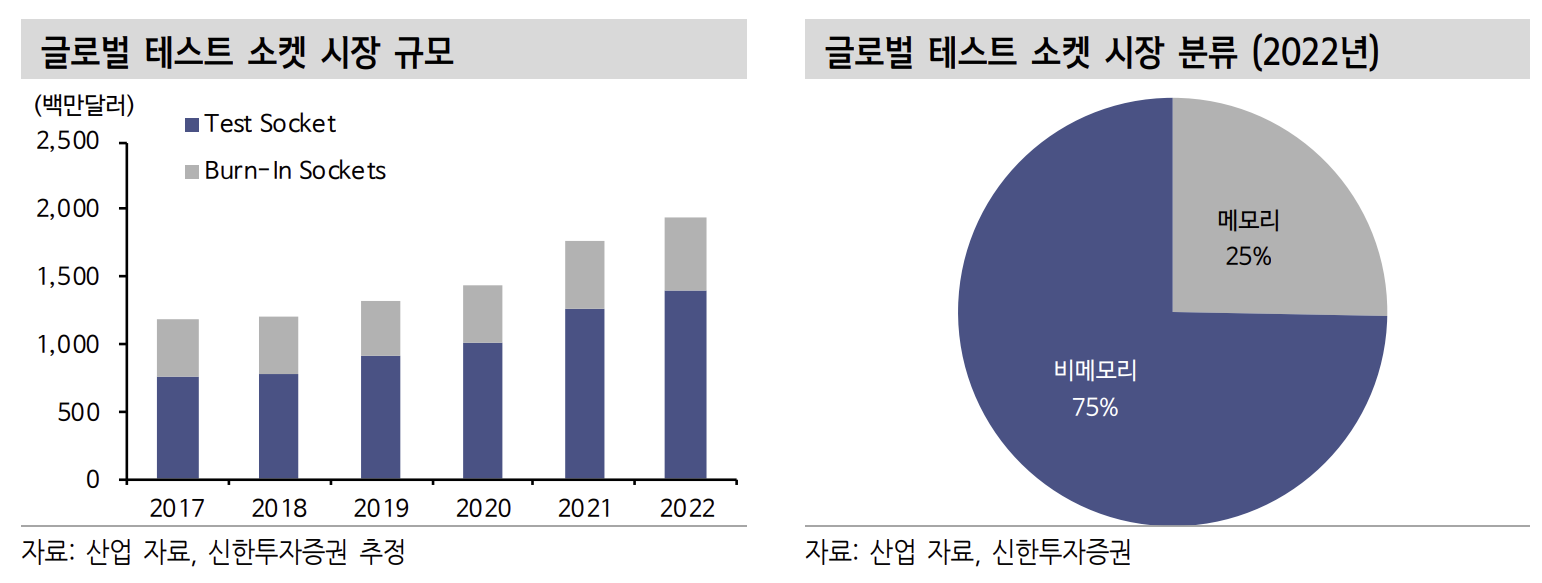

글로벌 메모리, 비메모리 소켓 시장은 과거 CAGR(2017~2022) 10%를 기록했다. 투자 기대로 시장 성장은 더욱 가속화 될 전망이며 약 25~30% 수준의 성장이 기대 되는 산업군이다. 2023년 러버소켓 매출액은 1,224억원(+15% YoY)로 추정된다.

3. 업황? 단기적 그림보다 중장기적 고스펙 반도체 수요에 주목

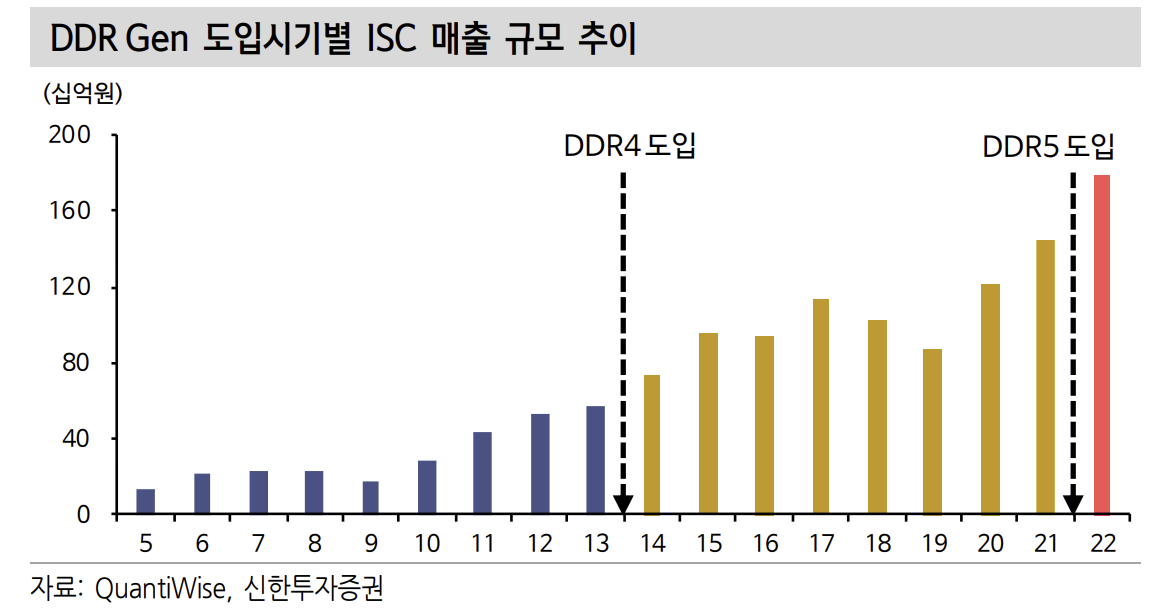

과거 메모리Cycle의 영향이 높았다. 기존 러버소켓의 경우 높은 메모리 비중 (2018년 약 63% 추정) 때문이다. 최근 IT set 수요 둔화에 따른 패키지 테스트 수요 감소 영향을 나타냈다. 다만, 과거 Cycle을 살펴보면 2014년 DDR3 → DDR4 공정 전환시 칩 사이즈의 변화로 소켓의 가격 상승(15~20% 추정)을 경험했다.

고스펙 반도체 수요 증가시 DDR5 수요 개선시 가격(P), 수요 개선(Q) 을 기대해 볼 만하다. 추가적으로 전장 및 모바일向의 사용되는 포고 수요도 향 후 중장기 성장이 가능한 아이템이다. 메모리, 비메모리 부문 4차 산업 패러다임 변화에 따른 성장 모멘텀을 보유한 업체다. 추가 추정치 상향을 기대하는 이유다.

4. 실적전망

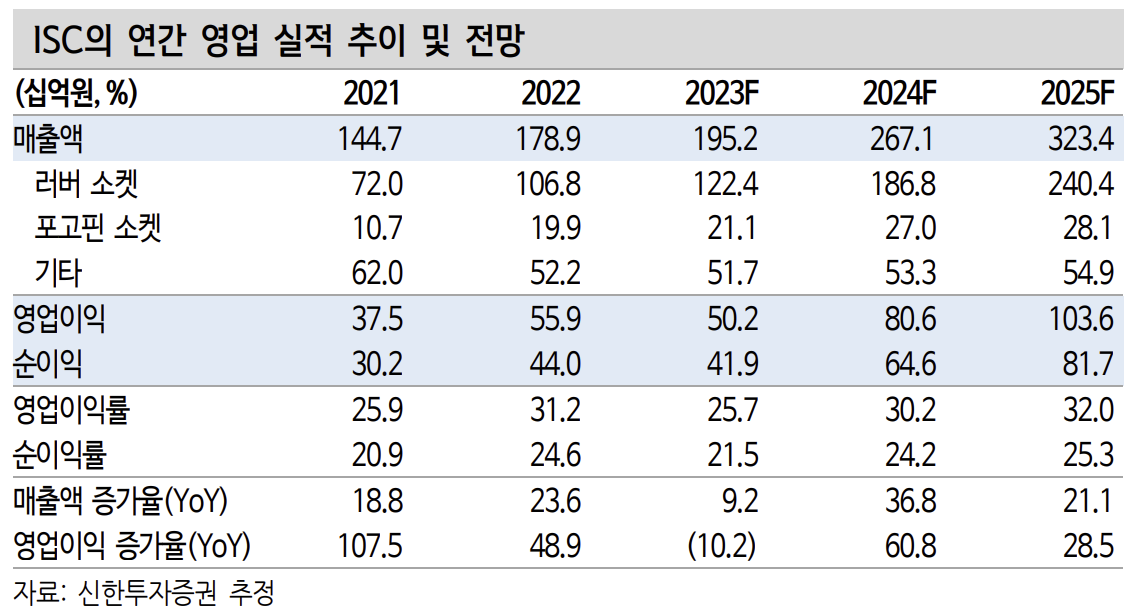

2023 영업이익 502억원(-10% YoY) 전망

반도체 수요 둔화에 따른 메모리向 소켓 수요 감소 및 가격 인하 영향 때문이다. 제품별로는 실리콘 러버 소켓內 매출 비중은 메모리 12%, 비메모리 88%로 매 출액은 메모리 342억원(-7% YoY), 비메모리 880억원(+26% YoY)이 예상된다. 다만, 1) 고부가 제품 판매 확대, 2) 비메모리 부문 고객사 수주 확대에 따른 실적 개선 모멘텀은 긍정적이다. 2023 영업이익률은 25.7%(-5.6%p YoY)가 전망된다.

2023 실적 저점으로 2024년 영업이익 +61% YoY 고성장 전망

비메모리 러버 소켓 고객사향 본격적인 실적 반영으로 고성장이 기대되는 시기다. R&D 위주에서 양산용 제품 판매 확대에 따른 성장 스토리다. 현재 CAPA는 약 3천억원(러버 2,500억원, 포고 500억원, 수요 물량에 따른 변동성 존재)이다. 3Q23 증설이 시작될 예정이며 향후 3년간 약 1,000억원 규모의 투자도 준비 중이다. 자동화 공정 증설을 통한 생산성 및 효율성 재고도 기대해 볼 만하다.

출처: ISC, 신한투자증권

뜨리스땅

https://tristanchoi.tistory.com/374

반도체 기업 탐구: ISC, 2022 Q4 실적 전망

4분기 매출액 438억원(+25.4% YoY) 전망 4분기 매출액 438억원(+25.4%, 이하 YoY), 영업이익 139억원 (+65%)으로 전망한다. 비수기임에도 불구하고 견조한 실적을 기록할 것으로 기대된다. 통상적으로 4분기

tristanchoi.tistory.com

https://tristanchoi.tistory.com/266

반도체 시장 탐구: 반도체 소부장 현황 update

1. 반도체 부품의 분류 반도체 공정에는 다양한 부품이 필요하다. 장비와 소재만 있는 것이 아니고 공정의 진행을 보조하는 역할을 하는 부품들이 필요하다. 부품은 크게 전공정용 부품과 테스

tristanchoi.tistory.com

'반도체, 소.부.장.' 카테고리의 다른 글

| 전자 부품 기술 탐구: 초전도체 LK99에 대한 논란 2 (feat. by 이온결합, 세라믹) (0) | 2023.08.20 |

|---|---|

| 전자 부품 기술 탐구: 초전도체 LK99에 대한 논란 1 (1) | 2023.08.06 |

| 반도체 기술 탐구: SK Hynix의 HBM 패키징 기술, TSV와 MR-MUF (3) | 2023.07.19 |

| 반도체 기업 탐구: 레이크머티리얼즈 (0) | 2023.06.22 |

| 반도체 기술 탐구: HBM 채택 움직임 - 2. NVIDIA & AMD (0) | 2023.06.17 |

댓글