식각 장비 시장은 진입 장벽이 높아 국산화율이 낮으나 소재와 부품의 경우 상당 부분 국산화가 진행됐다.

또한 최근 반도체 회로 선폭이 좁아지고 적층수가 증가하면서 식각에 사용되는 플라즈마 노출도와 농도가 높아지고 있는 추세다. 플라즈마 노출도, 농도 증가에 따른 쿼츠 및 SiC 부품, 원가 절감 위한 코팅 및 세정, Si/SiGe 층 선택적 식각을 위한 식각액 수요 증가할 전망하는 바 국내 식각 소재와 부품 업체의 수혜가 기대된다.

(1) 식각 장비 트랜드

상위 3 개 업체 점유율 91%

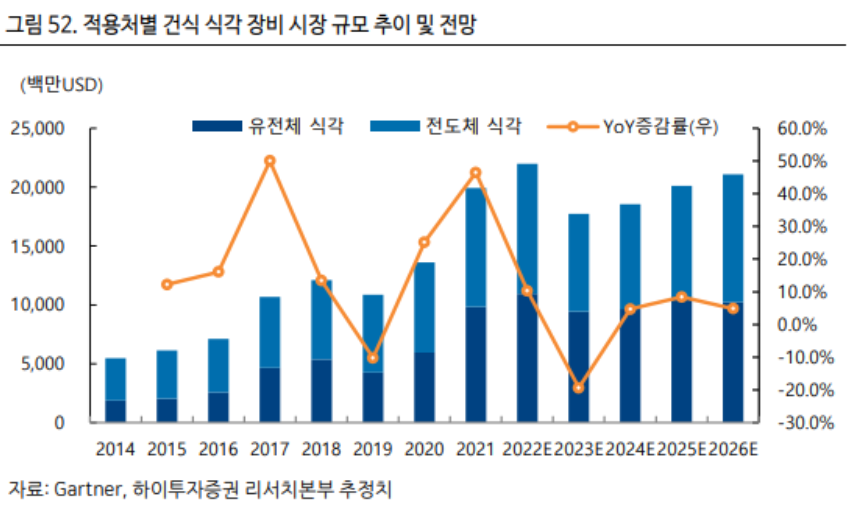

2021 년 식각 장비 시장 규모는 약 200 억달러이며 Lam Research, TEL, Applied Materials 가 91%의 점유율을 차지하고 있다. 국내 업체로는 삼성전자의 비상장 자회사인 SEMES 가 3% 점유율을 차지하고 있으며 APTC 도 식각 장비 국산화에 성공했다.

또한 감광액 스트립 장비 회사인 피에스케이도 식각 장비를 개발 중에 있다고 파악된다. 반도체 제조 업체들의 CAPEX 가 대폭 감소하면서 식각 장비 시장도 역성장할 것으로 전망하나 피에스케이와 같은 국내 업체들의 식각 장비 개발 동향에 주목할 필요가 있다.

(2) 식각 공정 소개

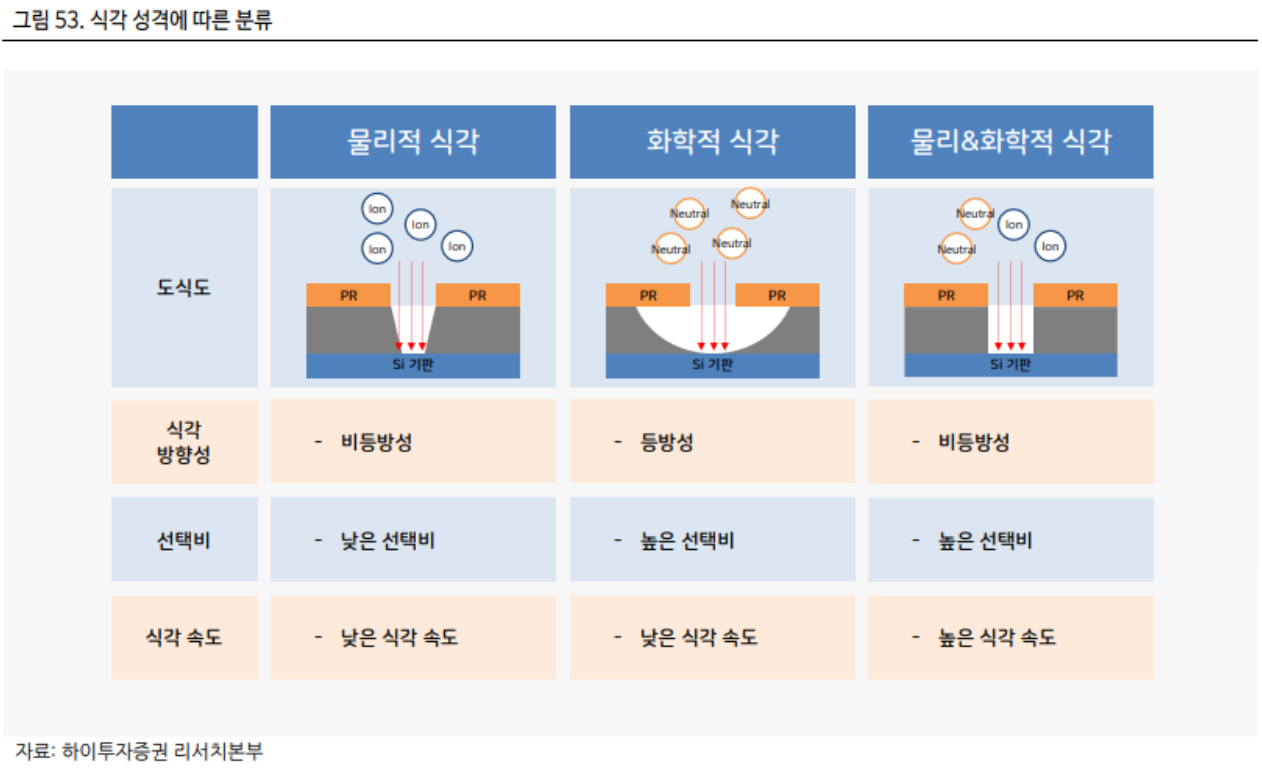

식각 공정은 습식과 건식으로 나뉘나 현재는 주로 건식 식각 사용

식각 공정은 포토리소그래피 공정을 통해 패턴을 형성한 후 원하는 패턴 모양대로 깎는 공정이다. 식각은 크게 습식 식각과 건식 식각으로 나뉜다.

습식 식각은 보통 고농도의 용액에 25~50 장의 웨이퍼를 넣었다 빼는 배치식과 한장씩 처리하는 스프레이식 방식이 있다. 습식 식각은 액체를 사용하기 때문에 반응 면적이 넓어 반응 속도도 빠르며 비용 측면에서 건식 식각 대비 유리하다는 장점이 있다. 다만 특정한 방향을 가지지 않는 등방성 식각이기 때문에 정교한 패턴을 형성하기 어려워 패턴이 없는 전면 식각에 주로 사용된다.

건식식각은 주로 가스를 플라즈마화시켜 타겟층을 식각하는 방식이다. 플라즈마란 고체, 액체, 기체를 이은 제 4 형태의 물질로 불리며 기체가 높은 에너지를 받아 전자, 중성입자, 이온, 라디칼 등으로 분리된 물질이다. 보통 가스를 저압 상태에서 강력한 전기장 또는 열을 가하면 플라즈마화 된다.

높은 에너지를 가진 이온을 가속시켜 식각하는 방식은 물리적 식각

이온은 전기장에서 방향성을 가질 수 있어 이온을 가속시켜 타겟 물질을 물리적으로 분리하는 방식을 스퍼터링이라고 하며 금속을 증착할 때 자주 쓰인다.

가속된 이온은 기판 표면에서 화학 반응을 일으키기도 하지만 충분히 높은 에너지를 가지게 된 이온의 경우 화학반응 없이 기판 표면에 충돌해 물리적인 반응으로만 물질을 떼어낼 수 있다. 다만 이온을 이용한 물리적 식각 방법은 낮은 식각 선택비를 가지며 이온 충돌로 인한 손상을 발생한다는 단점을 가지고 있다.

라디칼을 이용해 식각하는 방식은 화학적 식각

라디칼은 공유 결합이 끊어져 하나 이상의 짝지어지지 않은 전자를 가진 원자 또는 복합 화합물이다. 라디칼은 매우 불안정하고 화학 반응성이 크기 때문에 식각 대상과 화학 반응을 통해 휘발성 물질을 생산하는 원리를 통해 식각을 진행한다.

화학적 식각법의 특성상 높은 시각 속도와 식각 선택비를 가지지만 등방성 식각이기 때문에 미세 패턴을 형성하기 어렵다. 현재는 RIE(Reactive Ion Etch)와 같은 물리적 식각과 화학적 식각의 단점을 보완한 식각 방법이 사용된다.

RIE 는 물리적 식각과 화학적 식각의 단점을 보완한 하이브리드 식각

RIE 는 이온의 이방성을 통해 타겟 물질의 결합을 깨뜨리고 라디칼의 높은 화학 반응성과 식각 선택비를 통해 타겟 물질과 결합해 휘발 물질을 생성하는 방식의 식각법이다.

2021 년 기준 건식 식각 장비 시장 규모는 약 200 억달러이며 Lam Research, TEL, Applied Materials 의 점유율이 90.8%다. 국내 업체로는 삼성전자의 자회사인 SEMES 와 에이피티씨가 있으며 글로벌 1 위 건식 Strip 장비 회사인 피에스케이도 건식 식각 장비를 개발 중에 있다.

단기간 내에 국내 건식 식각 장비 점유율 상승은 기대하기 어려울 것이나 플라즈마 강도 및 노출도 증가에 따른 소모성 부품, GAAFET 도입에 따른 식각액 등의 부품과 소재 수요는 지속적으로 상승할 것으로 전망된다.

(3) 플라즈마 농도 및 노출도 상승하며 소모성 부품과 소재 수요 증가할 전망

NAND 적층수가 높아질수록 플라즈마 농도 및 노출도 상승

반도체 공정이 미세화될수록, NAND 적층수가 증가할수록 식각 균일도가 떨어지는 문제가 발생한다. 균일도 문제를 해결하기 위해 반도체 소자 업체들은 플라즈마 파워를 높이는 방법을 채택했다. 플라즈마 식각에 사용되는 전력은 기존 5 천 와트에서 현재 7~8 천 와트까지 상승했으며 향후 지속적으로 상승할 전망이다.

플라즈마 강도가 상승하면서 식각 시 웨이퍼를 고정해주는 포커스링(Focus ring)의 마모 속도도 높아지기 시작했다. 포커스링이 마모되면서 생기는 파티클(찌거지)은 반도체 수율 저하 요인이 되기 때문에 고강도, 고내구성을 지닌 소재 수요가 증가했다. 이에 반도체 소자 업체들은 포커스링의 수명을 연장하고자 SiC 링 또는 합성쿼츠 등을 도입하기 시작했다.

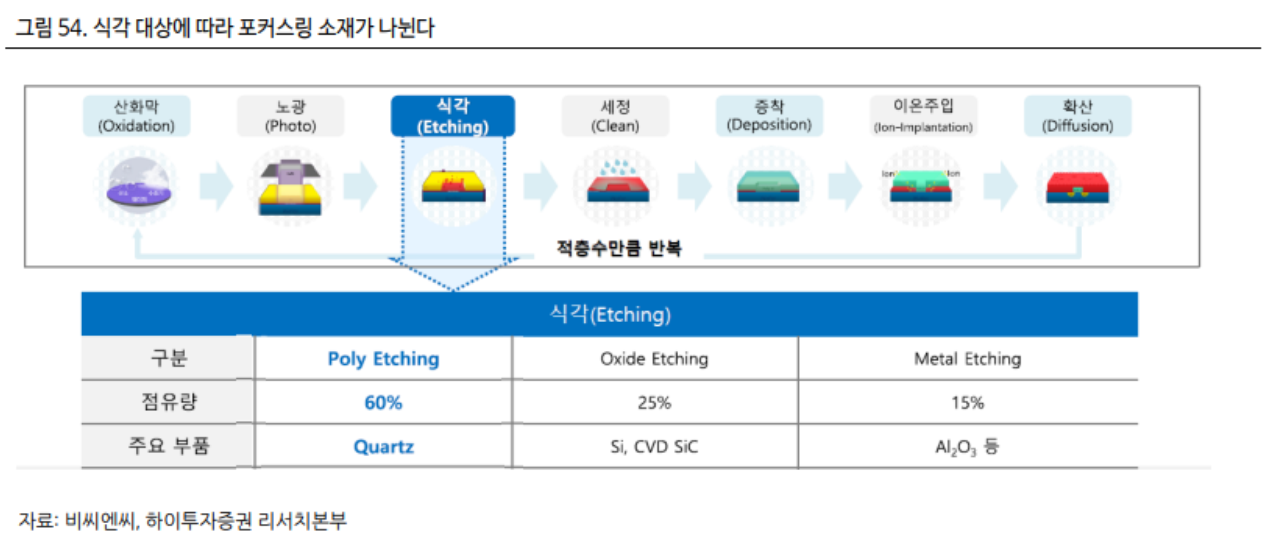

유전체 식각은 쿼츠 기반, 절연체 식각은 Si 기반 부품이 사용된다

전도체 식각(Poly etching) 시 쿼츠 소재(SiO2), 유전체 식각(Oxide etching) 시 Si 소재, 금속 식각(Metal etching) 시 Al2O3 기반 포커스링이 쓰인다.

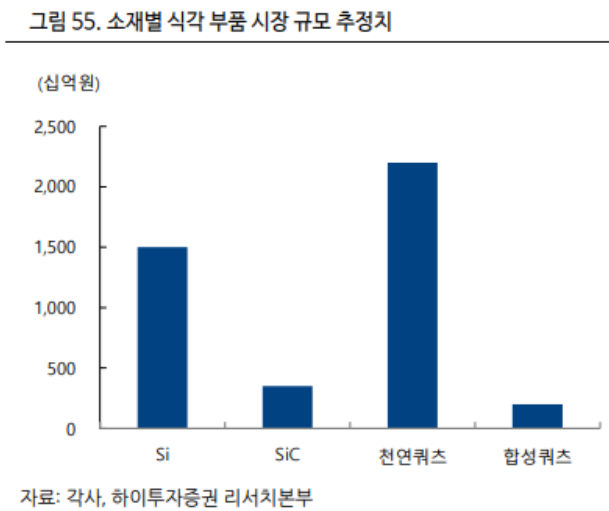

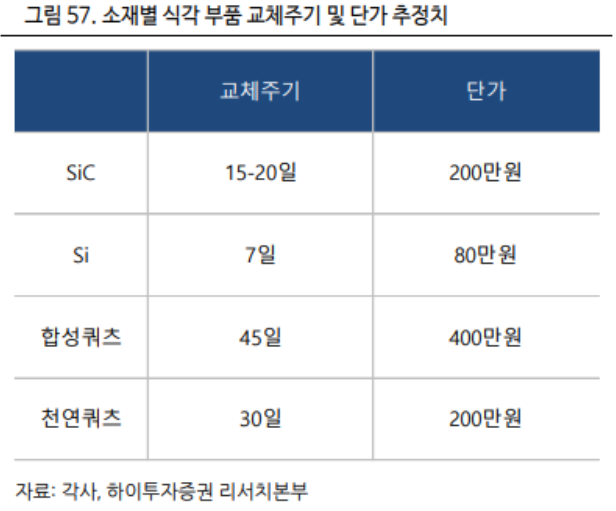

전도체와 유전체 포커스링의 소재로는 천연쿼츠와 Si 가 주로 쓰였으나 플라즈마 강도가 높아지면서 내열성과 내마모성이 뛰어난 합성쿼츠와 SiC 가 기존 소자들을 대체하기 시작했다. 소재별 교체 주기는 Si 가 일주일 내외, SiC 가 15~20 일, 천연쿼츠가 30 일, 합성쿼츠가 45 일 내외 정도라고 파악된다.

Si 링은 개당 80 만원 정도되며 SiC 와 천연쿼츠 가격은 약 200 만원, 합성쿼츠는 350 만원을 이상일 것으로 추측된다. 포커스링은 일반적으로 수명이 길수록 교체에 따른 가동 중단 시간을 줄일 수 있어 가격 차이는 더 크게 난다.

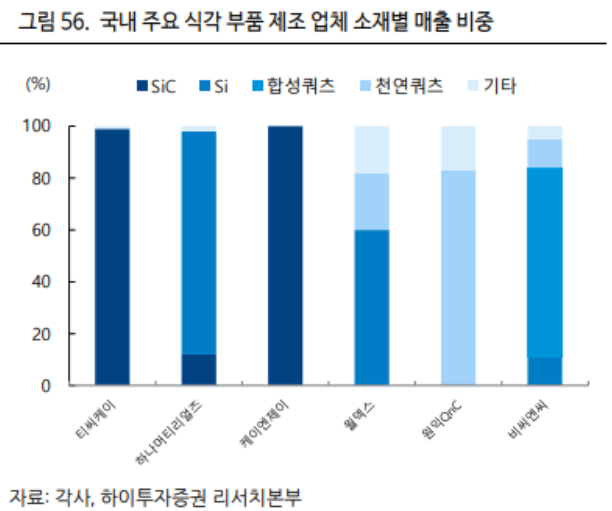

SiC 포커스링 시장은 티씨케이의 시장 점유율이 80% 이상 달하는 시장이다. 티씨케이는 흑연 위에 CVD 로 SiC 를 증착해 포커스링을 만든다고 알려져있다. 현재 SiC 포커스링 생산 능력을 가지고 있는 국내 업체로는 디에스테크노(비상장), 케이엔제이, 하나머티리얼즈가 있다.

쿼츠 포커스링을 생산하는 국내 업체로는 원익 QNC, 월덱스, 비씨엔씨가 있으며 합성쿼츠 수직계열화에 성공한 업체는 비씨엔씨가 유일하다. 아직까지 Si 와 천연쿼츠 비중이 높지만 반도체 공정 미세화, NAND 적층수 증가에 따라 SiC 와 합성쿼츠 수요가 증가할 것으로 전망한다.

(4) 원가 절감 위해 세정, 코팅 수요 증가할 전망

SiC, 합성쿼츠 등 고부가가치 부품 채택이 확대되면서 세정과 코팅 수요 증가할 전망

플라즈마 강도가 높아지면서 부품 수명 단축, 소모품에 대한 비용 증가, 입자에 의한 오염, 전이 금속에 의한 웨이퍼 표면의 오염 등의 문제가 생겼다. 이에 반도체 소자 업체들은 원가 절감, 공정 최적화를 위해 세정과 코팅을 적극적으로 도입하고 있다.

세정이란 증착 또는 식각 공정에서 오염된 부품을 세정해주는 사업이다. 확산 공정에 쓰이는 튜브와 보트, 식각 공정에 쓰이는 포커스링 등, 챔버 내부 부품들이 주요 대상이며 평균 2~3 회 정도 세정하여 재활용 할 수 있다.

코팅은 식각 공정에서 플라즈마로 인해 손상된 부분을 수리하거나 얇은 코팅막을 증착해 부품 수명을 연장시켜주는 사업이다. 과거에는 식각 공정 중 부품 표면층이 부식되거나 손상되면 교체하였지만 1990 년대에 코팅 기술이 개발되면서 소모성 부품을 재사용하기 시작했다. 세정과 코팅 사업을 영위하고 있는 국내 업체로는 코미코와 원익 QnC 등이 있다.

(3) GAAFET SiGe 층 선택적 식각 위한 소재 수요 증가 전망

삼성전자가 2022 년부터 GAAFET 3nm 반도체 양산을 시작하고 경쟁 업체들도 2024 년부터 GAAFET 을 도입하겠다고 밝히면서 GAAFET 관련 소재 수요가 점진적으로 증가할 것으로 전망된다.

특히 GAAFET 의 Nanosheet 채널을 형성하기 위해서 Si 와 SiGe 층을 번갈아 가면서 증착/성장시키고 SiGe 층만 식각을 진행해야 한다. 산화막은 불산 계열, 질화막은 인산 계열 식각액이 주로 쓰이는 반면 SiGe 는 HF, H2O2, CH3COOH 혼합 식각액이 사용될 것으로 전망된다. 국내 업체로는 솔브레인(HF)과, 한솔케미칼(H2O2)의 수혜가 기대된다. 다만 삼성전자 GAAFET 수율 개선 시점이 관건일 것으로 예상된다.

출처: 하이투자증권, 삼성디스플레이, 코미코, 원익QNC, 티씨케이, 월덱스

뜨리스땅

https://tristanchoi.tistory.com/682

반도체 기술 변화 짚어보기 - 5) EUV 채용 본격화에 따른 부품 수요 증가

포토리소그래피은 진입 장벽이 높아 장비, 소재, 부품 국산화율이 낮은 영역이다. 특히 7nm 이하 반도체부터 주로 사용되는 EUV 관련 장비, 소재, 부품 시장은 아직 개화되지 않은 시장이며 당사는

tristanchoi.tistory.com

'반도체, 소.부.장.' 카테고리의 다른 글

| 반도체 기술 변화 짚어보기 - 8) 테스트: 반도체 회로 미세화로 고성능 검사 장비 및테스트용 부품 수요 증가 (3) | 2024.09.18 |

|---|---|

| 반도체 기술 변화 짚어보기 - 7) 어닐링공정: 고유전율 절연막의 계면 전하 특성 개선 위한 저온 어닐링수요 증가 (1) | 2024.09.17 |

| 반도체 기술 변화 짚어보기 - 5) EUV 채용 본격화에 따른 부품 수요 증가 (0) | 2024.09.16 |

| 반도체 기술 변화 짚어보기 - 4) 증착 공정의 변화: Epitaxy, High-K (2) | 2024.09.16 |

| 반도체 기술 변화 짚어보기 - 3) NAND, 200 단을 넘는 양산 제품 (0) | 2024.09.16 |

댓글