1.0 서론: AI와 에너지 저장의 새로운 수요 연결고리

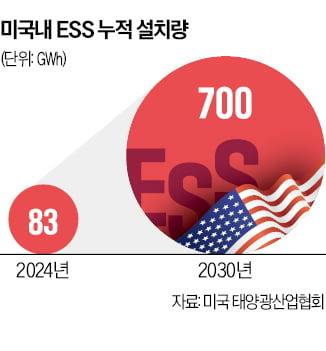

한국 배터리 산업은 최근 글로벌 전기차(EV) 시장 둔화로 인한 거센 역풍을 겪어왔다. 그러나 예기치 못한 AI 데이터센터의 폭발적 성장이 새로운 강력한 수요 동인을 만들어내며 산업의 향후 전망을 근본적으로 바꾸고 있다. AI 인프라 확장은 막대한 전력 수요를 유발하고 있으며, 이로 인해 안정적인 24시간 전력 공급을 위한 에너지저장시스템(ESS)의 필요성이 급증하고 있다. 이러한 변화는 제조사들에게 새로운 시장 기회를 열어주는 결정적인 생명선으로 작용하고 있다.

거시경제적 관점에서 보면 자본 배분의 구조적 변화가 일어나고 있다. ChatGPT의 등장 이후, 투자는 석유화학·내구소비재 같은 전통 산업에서 AI 가치사슬로 급격히 이동하고 있다. S&P 500 지수의 상승세와 신규 일자리 창출의 감소세가 엇갈리는 현상은, 대규모 고용 대체가 일어나기도 전에 자본이 불균형적으로 AI 관련 자산으로 쏠리고 있음을 보여준다.

중요한 것은 AI 인프라에 대한 대규모 투자가 고용량 ESS에 대한 직접적이고 긴급한 수요를 창출하고 있다는 점이다. 이는 EV 시장 둔화를 상쇄하고 한국 배터리 제조업체들이 새로운 성장 축을 확보할 수 있는 중대한 기회로 작용한다.

2.0 변화하는 지정학적 구도: ‘K-배터리’에 기회의 교차점이 열리다

이 기회의 규모를 이해하기 위해서는 거시적 외부 환경 요인을 분석할 필요가 있다. 미국의 정책, 중국의 산업 전략, 유럽의 무역 조치가 맞물리며 비(非)중국계 배터리 공급업체에게 유례없는 호조건을 만들어내고 있다. 이러한 지정학적 변화는 글로벌 공급망을 재편하고 있으며, 한국 기업들이 직접적인 수혜를 받고 있다.

2.1 인플레이션 감축법(IRA)의 핵심 촉매 역할

미국의 **Inflation Reduction Act (IRA)**는 배터리 공급망 재구성의 주된 촉매로 작용하고 있다.

2026년부터 시행될 주요 조항은 보조금 수혜를 위한 제품의 부품 중 60% 이상이 중국산이 아니어야 한다는 조건을 명시하고 있으며, 이는 Tesla를 비롯한 주요 완성차 기업들이 CATL 등 기존 중국 공급망에서 벗어나도록 강제하고 있다.

이 영향은 EV보다 먼저 ESS 부문에서 본격적으로 나타나고 있다. 이는 IRA가 실제 시장 구조를 변화시키고 있음을 보여주는 사례로, 한국 공급업체들이 미국 시장에서 중국 경쟁사를 대체할 수 있는 길을 열었다.

2.2 중국의 이중 전략: 수출 통제와 내부 구조조정

중국의 최근 배터리 산업 정책은 세계 시장에 이중적 영향을 미치고 있다.

- 수출 통제의 지정학적 신호:

중국은 리튬이온 배터리, 흑연 등 전략 자재에 대한 수출 통제를 발표했다가 이후 일부 완화했으나, 이 조치는 강력한 경고 메시지를 남겼다. 글로벌 기업들은 공급망 리스크를 줄이기 위해 더 안정적인 파트너를 찾게 되었고, 그 대안으로 한국 기업이 주목받았다. - 내부 산업 구조조정:

중국은 현재 전 세계 수요의 2배 이상에 달하는 과잉 생산능력을 해소하기 위해 보조금 정책을 축소하고 있다. 향후 발표될 17차 5개년 계획에서는 EV와 배터리가 제외되었으며, 이는 내수 중심의 구조조정을 유도하는 신호다. 그 결과, 저가 중국 배터리의 ‘덤핑형 수출’이 감소하고, 한국 업체들에게 보다 공정한 경쟁 환경이 조성될 전망이다.

2.3 유럽의 대응: 반보조금 관세

유럽연합(EU)은 중국의 불공정 보조금 정책에 맞서 강경한 조치를 취했다. BYD에는 27%, SAIC에는 45%의 반보조금 관세를 부과하여, 중국산 EV의 유럽 내 경쟁력을 크게 떨어뜨렸다. 이는 한국 배터리 및 EV 부품업체들에게 또 하나의 시장 기회를 제공하고 있다. 이러한 지정학적 변화는 이론적 수준을 넘어, 이미 실제 시장에서 구체적 계약으로 이어지고 있다.

3.0 사례 연구: 테슬라와 삼성SDI의 전략적 돌파구

최근 삼성SDI와 테슬라 간의 잠재적 공급 계약은 북미 ESS 공급망 재편의 신호탄이자 산업 구조 전환의 상징적인 사건이다. 양사 간 기존 거래 이력이 없다는 점은, 이 변화가 단순한 시장 요인이 아니라 지정학적 불가피성에 기반한 구조적 변화임을 보여준다.

계약 개요:

- 공급사: 삼성SDI

- 고객사: 테슬라

- 제품: ESS용 LFP(리튬인산철) 각형 배터리

- 규모: 3년간 총 30GWh (연 10GWh)

- 가치: 약 3조 원 이상

전략적 의미:

- LFP 트랙레코드 확보:

삼성SDI는 이번 계약을 통해 LFP 분야의 첫 주요 레퍼런스를 확보했다. 이는 향후 글로벌 고객사 확보의 문을 여는 결정적 신뢰 요인이다. - 유휴 설비 활용:

이번 대규모 ESS 주문은 스텔란티스와의 합작공장에서 발생한 가동률 저하 문제를 해결했다. ‘반공장(半工場)’이라 불릴 정도로 비어 있던 공장이 다시 가동되며 생산 효율이 개선된다. - CATL의 대체:

테슬라가 기존 공급사인 CATL 대신 삼성SDI를 선택한 것은 IRA 규정에 부합하는 공급망 구축이라는 전략적 판단에 따른 것이다.

이 사례는 한국 배터리 산업 전반이 맞이한 구조적 기회를 상징한다.

4.0 시장 전반의 파급 효과: EV 둔화 속의 구명줄

AI 데이터센터와 연계된 ESS 수요 폭증은 EV 시장 침체를 상쇄하는 핵심 버퍼 역할을 하고 있다.

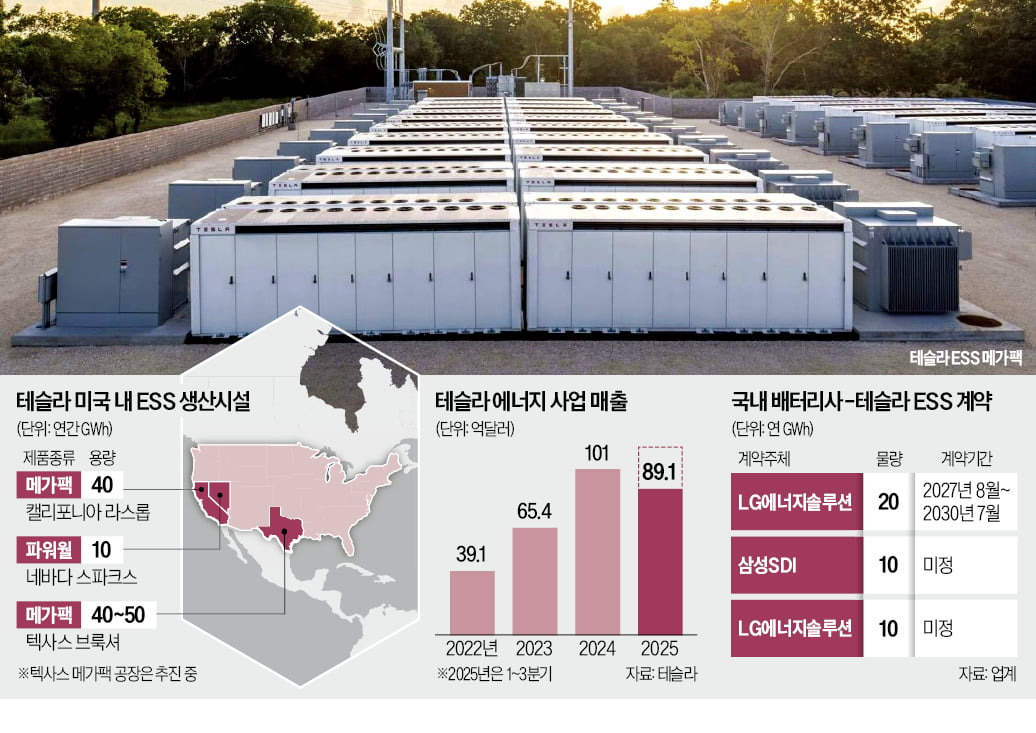

예를 들어 LG에너지솔루션의 3분기 실적에서 EV 배터리 부문은 부진했지만, ESS 부문 성장으로 전체 수익성을 방어할 수 있었다. 테슬라의 ESS 수요 분석에 따르면 약 50GWh의 공급 격차가 존재한다. 이는 IRA 요건을 충족하는 공급업체들에게 단기 고수익 시장으로 작용한다.

| 구분 | 현재/계획 공급량 | 비고 |

| 테슬라 총 수요 | 약 100 GWh | AI 데이터센터, 메가팩 등 포함 |

| LG에너지솔루션 | 30 GWh | 초기 20 GWh에서 확대 |

| 삼성SDI | 20~30 GWh | 신규 공급 계약 |

| 공급 격차 | 약 50 GWh | 추가 공급 기회 존재 |

LG에너지솔루션은 3분기 영업이익 6,130억 원을 기록했으며, 이는 AMPC 세액공제 혜택을 제외하고도 ESS 사업 성장 덕분에 달성된 성과다. 회사는 향후 ESS 수요가 2028년까지 연평균 20% 성장할 것으로 전망하고 있다.

5.0 지속 과제와 향후 과제

긍정적 모멘텀에도 불구하고, 장기적 성공을 위해서는 구조적 취약점을 해결해야 한다. 한국 배터리 산업이 직면한 핵심 과제는 다음과 같다.

- LFP 전환 문제:

한국은 전통적으로 니켈·코발트·망간(NCM) 배터리에 집중해왔다. 그러나 ESS에는 저가·장수명 LFP 화학계열이 적합하며, 이 분야는 오랫동안 중국이 주도해왔다. 한국이 뒤처진 이유는 과거 ‘Goodenough 특허’ 관련 소송으로 초기 LFP 개발이 중단된 반면, 중국은 자국 내에서 특허 무효화를 성공시켜 산업 성장을 가속화했기 때문이다. 따라서 한국의 과제는 단순한 기술 추격이 아니라, 과거 특허 분쟁으로 잃어버린 시장을 재진입하는 것이다. - 핵심 광물 의존도:

흑연, 전구체, 음극재·양극재 등 핵심 소재의 대중(對中) 의존도가 여전히 높다. 이는 공급망 리스크를 완화하려는 지정학적 움직임의 효과를 상쇄한다. POSCO인터내셔널의 탄자니아 흑연 광산 투자 사례처럼, 공급 다변화 전략이 필수적이다. - 지속적인 R&D 투자:

단기적으로 ESS 기회를 잡는 것이 중요하지만, 중장기적으로는 차세대 기술에 대한 투자를 지속해야 한다. 고성능 NCM 배터리와 전고체 배터리 상용화 연구는 향후 기술적 우위를 확보하기 위한 필수 조건이다.

이러한 도전 과제를 극복하는 것이 한국 배터리 산업이 일시적 호황을 지속 가능한 시장 리더십으로 전환할 수 있는 관건이다.

6.0 결론: 시장 리더십을 굳힐 수 있는 유한한 시간

한국 배터리 산업에는 지금이 결정적 기회의 창이다.

AI 기반 ESS 수요 폭증, 미국의 IRA 인센티브, 중국의 산업 구조조정, 유럽의 반보조금 정책 등 세 가지 지정학적 순풍이 동시에 불고 있다. 이 시기는 EV 시장 침체 속에서 새로운 성장 동력을 확보할 수 있는 ‘시간을 번 시기’(buying time)로 봐야 한다.

이익과 점유율의 확대 자체가 목표가 아니라, 이를 핵심 구조 개선에 재투자해야 한다. 즉, 대중(對中) 소재 의존도를 낮추고, 저비용 LFP 배터리의 대량생산 역량을 확보하는 것이 과제다.

궁극적으로 한국 배터리 산업은 일시적인 정책 수혜에 의존하지 않고, 기술력과 원가 경쟁력만으로 글로벌 무대에서 지속 가능한 리더십을 구축해야 한다. 지금이 바로 그 토대를 마련할 시간이다.

출처: 삼프로TV, 한국경제, Investing.com, 중앙일보, 딜 사이트, 매일경제

뜨리스땅

'반도체, 소.부.장.' 카테고리의 다른 글

| Google TPU vs. NVIDIA GPU: AI 인프라 우수성은 Chip이 아니라 시스템 (0) | 2025.12.04 |

|---|---|

| Google의 TPU v7 성능의 핵심 요소: 시스템 아키텍처와 네트워킹 기술 (5) | 2025.11.29 |

| Amazon의 AI 반도체 Trainium(트레이니움)은 게임체인저가 될 수 있을까? (0) | 2025.11.04 |

| Google Quantum AI - 검증 가능한 양자 우위 달성 (1) | 2025.10.24 |

| Datacenter를 위해 태어난 인텔의 새로운 서버용 CPU: Xeon 6+ (Clearwater Forest) (0) | 2025.10.19 |

댓글