1. 리튬이온 배터리의 전체적인 기술 진화 방향

현재 대부분의 전기차용 리튬 배터리는

① 용량과 평균 전압을 결정하는 양극활물질로 NCM, NCA 등을,

② 리튬이온을 저장하고 전류를 흐르게 하는 음극활물질로 흑연을,

③ 양극과 음극 사이 리튬이온 이동 매개체인 전해질로 LiPF6 , LiBF4 , LiClO4 등의 리튬염을 Propylene Carbonate, Ethylene carbonate 등의 유기 용매에 용해하여 사용한다.

차세대 배터리로 불리는 전고체 배터리는 최근 논문상으로 혁신적인 연구개발이 이루어지고 있지만 실제 전기차에 적용되는 시기는 적어도 2027~2030 년 이후일 것으로 전망되고 있다. 또한 향후 상용화가 되더라도 시장은 배터리 양산성을 고려한 가격 대비 성능비를 따져볼 것이다. 현 시점에서 볼 때 전기차용 배터리 방식이 현재 리튬 배터리의 기본 구조에서 크게 바뀔 가능성은 높지 않아 보인다.

향후 배터리 업체들이 에너지 밀도를 향상시키기 위해서 많은 업체들이 준비 중인 배터리 4 대 소재의 개발 방향은 다음과 같을 것으로 예측된다.

① 양극재는 High-nickel 양극활 물질과 CNT(Carbon nanotube) 도전재를 적용해 에너지 밀도를 높이고,

② 음극재는 기존 흑연 음극활물질에 실리콘 음극활물질 5wt%~15wt%를 섞는 형태로 리튬이온의 저장 용량을 높이고 충전 시간을 개선시킬 것으로 예상되며,

③ 전해액은 LiPF6 , LiFSI(F 전해질), LiPO2F2 (P 전해질) 등의 범용 전해질에 더해 LiDFOP(D 전해질), LiBOB(B 전해질) 등을 첨가해 배터리 수명, 저온 성능 및 충/방전 효율을 개선시키는 방향

2. 첨가제를 통한 리튬이온 배터리의 성능 향상

지금의 리튬 배터리 구조가 당분간 크게 변화하지 않는다면 이제는 적극적으로 첨가제를 사용해 에너지 밀도를 극대화하는 방향으로 기술 발전이 전개될 것으로 전망된다. 전고체 배터리가 본격적으로 상용화되기(2027~2030 년) 전까지는 기존 리튬 배터리의 에너지 밀도를 높일 수 있는 여러 첨가제 시장이 가파르게 성장할 수 있다는 의미이며, 투자의 관점에서도 우리는 이 시장을 주목할 필요가 있다고 판단된다.

첨가제 종류는 크게 3 가지로 구분할 수 있다.

첫 번째로는 음극재에서 에너지 용량을 높일 수 있는 실리콘 음극활물질이다. 기존 흑연 소재에 실리콘 음극활물질을 5~10wt%로 첨가할 경우 음극재의 에너지 밀도 향상, 충전 속도 단축 등의 효과를 기대할 수 있다.

두 번째로는 CNT 도전재이다. CNT 도전재는 양극재와 음극재에서의 역할이 서로 다르다. 양극재에서는 기존 도전재인 카본블랙을 대신해 CNT 를 사용시 전자이동도가 높아 도전재 사용량을 1/5 수준으로 줄일 수 있다.

따라서 동일 부피 내에서 도전재 사용량을 줄이고 양극활물질을 더 많이 투입할 수 있어 에너지 밀도를 높일 수 있다. 음극재에서는 실리콘 음극활물질과 연관성이 높다. 실리콘 음극활물질은 기존 흑연 소재에 비해 부피 팽창이 크기 때문에 많은 문제가 발생할 수 있다. 이 때 CNT 도전재가 실리콘 음극재의 팽창을 잡아주는 보완재로서 사용된다.

세 번째로는 전해질 및 전해액 첨가제이다. LiPF6 와 함께 일반적으로 같이 사용되는 전해질은 LiFSI 및 LiPO2F2 이며, LiPF6 와 병행해서 사용되었을 시 배터리 수명 향상 및 저온 성능 개선의 효과를 기대해 볼 수 있다.

3. 주요 업체들의 기술 개발 방향

3.1. LG화학

LG 화학은 전세계 전기차 배터리 점유율 1 위 업체로서 2019 년말 기준 150 조원의 수주잔고를 기반으로 배터리 사업부문에 대해 공격적인 투자를 집행하고 있다.

2019 년말 이 회사의 중대형 배터리 생산능력은 70GWh 였는데, 폴란드/중국 중심으로 증설이 이루어지며 2020 년말 100GWh 까지 증가할 것으로 전망한다. 이후 중국 중심으로 증설이 추가적으로 실시되며 2021 년 중대형 배터리 생산능력은 120GWh 에 달할 것으로 보인다.

연도/지역별로는 2015 년 6Gwh --> 2016 년 11Gwh --> 2017 년 18GWh --> 2018 년 35GWh --> 19 년 70GWh (폴란드 40GWh+중국 15GWh+미국 5GWh+한국 10GWh) --> 2020 년 100GWh (폴란드 60-65GWh+중국 20GWh+미국 5GWh+한국 10GWh) --> 2021 년 120GWh (증분의 대부분이 중국)로 구분된다.

동사는 국내뿐만 아니라 미국/유럽/중국에 핵심 고객사들을 보유하고 있으며, 동 고객사들의 2 세대 전기차들을 대상으로 NCM622 을 주력 모델로 공급하고 있다. 최근에는 중국 내 테슬라 Model 3 를 대상으로 NCM811 원통형 배터리를 공급한 것으로 전해지며, 이후 시장의 High-nickel 수요에 발 맞춰 2021 년 NCM712, 2022 년 NCMA 양산을 목표로 개발을 추진 중에 있다. 동사의 현재 양극재 내재화율은 25% 이상으로 향후에는 35%까지 확대될 것으로 안내하고 있다.

내부조달 물량을 제외한 외부 외부조달 물량은 엘앤에프, 포스코케미칼, Nichia 등의 업체를 통해 조달 중인 것으로 파악된다. 음극재 중에서 천연/인조 흑연은 포스코케미칼, Mitsubishi chemical, BTR 등의 업체가, 동박은 SK 넥셀리스(구 KCFT), 일진머트리얼즈, Wason 등의 업체를 통해 조달중이다. 분리막은 Toray, 상해은결, Senior 등을 업체를 통해, 전해액은 엔켐, Ube, 솔브레인 등의 업체를 통해 조달 중인 것으로 파악된다.

3.2. SK이노베이션

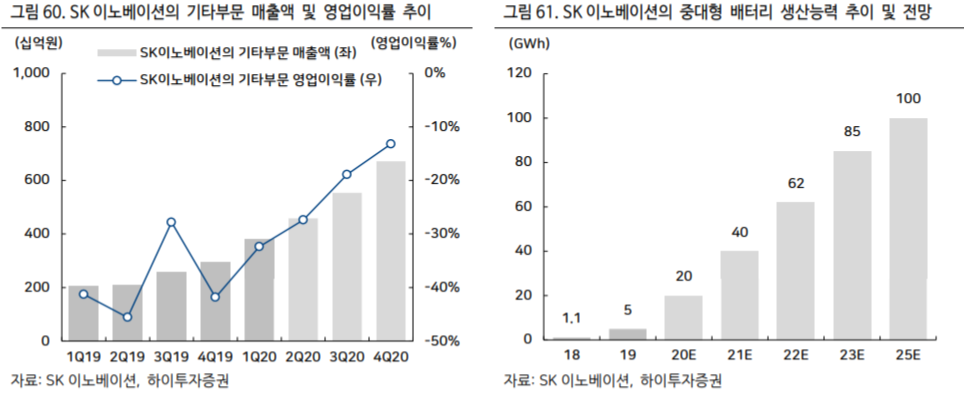

SK 이노베이션도 2019 년말 기준 484GWh 의 수주잔고를 기반으로 배터리 사업부문에 대해 공격적인 증설 전략을 펼치고 있다. 지난 2019 년말 SK 이노베이션의 중대형 배터리 생산능력은 5GWh 수준이었는데, 헝가리 중심으로 증설이 이루어지며 2020 년말 20GWh 로 증가할 것으로 전망한다. 이후 헝가리/미국/중국을 중심으로 증설이 이루어지며 2025 년 100GWh 의 생산능력을 갖추게 될 것으로 보인다. 연도별로는 2018 년 1.1GWh --> 2019 년 5GWh --> 2020 년 20GWh --> 2021 년 40GWh --> 2022 년 62GWh --> 2023 년 85GWh --> 2025 년 100GWh 로 계획이 수립된 상태이다.

SK이노베이션은 분리막을 자회사인 SKIET 를 통해 조달하고 있는데 2019 년말 기준 생산능력은 국내 5.3 억㎡이며 이후 3Q20 중국 +3.4 억㎡, 3Q21 중국 +1.7 억㎡ 및 폴란드 +3.4 억㎡가 추가될 예정이다. 동사의 2025 년 분리막 생산능력 목표는 25.3 억㎡이다. 참고로 분리막 1 억㎡당 7.1GWh 의 배터리를 생산할 수 있다.

현재 SK이노베이션은 국내/유럽/중국/미국에 고객사들을 보유하고 있으며, 최근 국내 고객사를 대상으로 NCM811+NCM424 가 혼합된 중대형 배터리를 주력으로 판매하고 있다. 이후 High-nickel 수요에 발 맞춰 NCM 9½½ 양산을 목표로 개발을 추진하고 있다. 동사는 양극재를 에코프로비엠에서 조달하고 있고, 음극재 중에서 천연/인조 흑연은 포스코케미칼, 동박은 SK 넥셀리스(구 KCFT), Wason, 분리막은 자체 조달, 전해액은 엔켐, 솔브레인 등의 업체를 통해 조달 중인 것으로 파악된다.

3.3. 삼성SDI

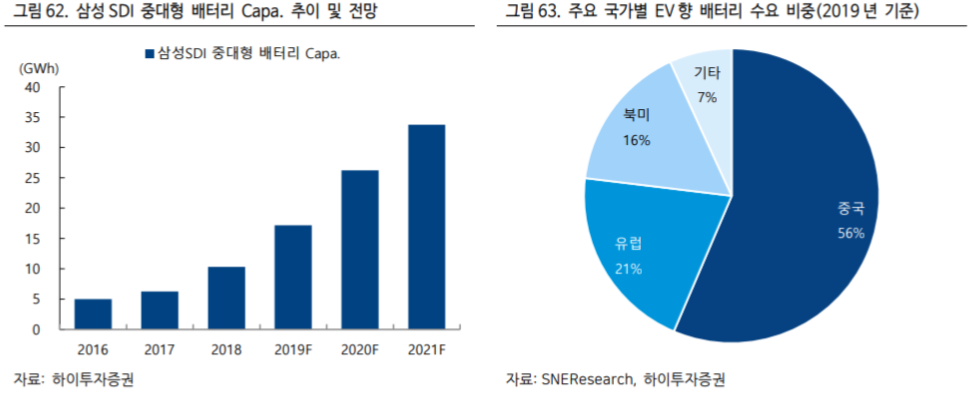

삼성 SDI 의 중대형 배터리 Capa. 규모는 2019 년말 약 23GWh 에서 21 년말 약 38GWh 로 확대될 전망이다. 삼성 SDI 의 경우 다른 경쟁사들에 비해 Capa. 확장 속도가 빠르진 않다. 사업 전략 방향이 철저하게 수익성 중심이기 때문이다.

삼성 SDI 는 전기차 시장 성장 속도에 맞게 투자하되 가동률 안정화를 통해 수익성을 높이려는 의지가 강하다. 특히 중국 시장의 경우 1 st Tier 업체인 CATL 외에도 정부의 지원과 내수 시장을 바탕으로 커온 BYD, Guoxuan, ETC 등 80 여개에 달하는 수많은 자국 배터리 업체들이 낮은 가격을 무기로 공격적인 수주 경쟁을 펼치고 있다.

중국에서 판매되는 전기차는 주행 성능도 그리 뛰어나지 않기 때문에 국내 업체들이 무리해서 수주 경쟁에 뛰어들 경우 수익성 훼손 가능성을 배제할 수 없다. 따라서 삼성 SDI 는 중국 시장에 무리하게 진입하기 보다는 북미, 유럽 등 선진 시장에서의 점유율 확대를 꾀하는 것으로 분석된다.

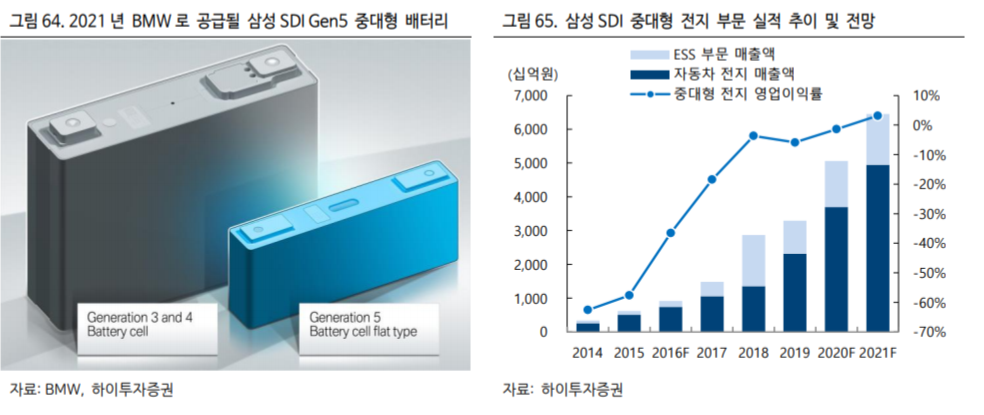

삼성 SDI 는 2021 년 하반기에 지금보다 한 단계 발전된 Gen5 배터리를 출시할 계획이다. 에너지 밀도 향상을 위해 High-nickel NCA 양극재가 적용되며, 실리콘 복합체 음극활 물질을 점진적으로 확대 적용할 계획이다(주요 소재 공급사: 양극재-에코프로비엠, 실리콘 복합체-한솔케미칼, BTR).

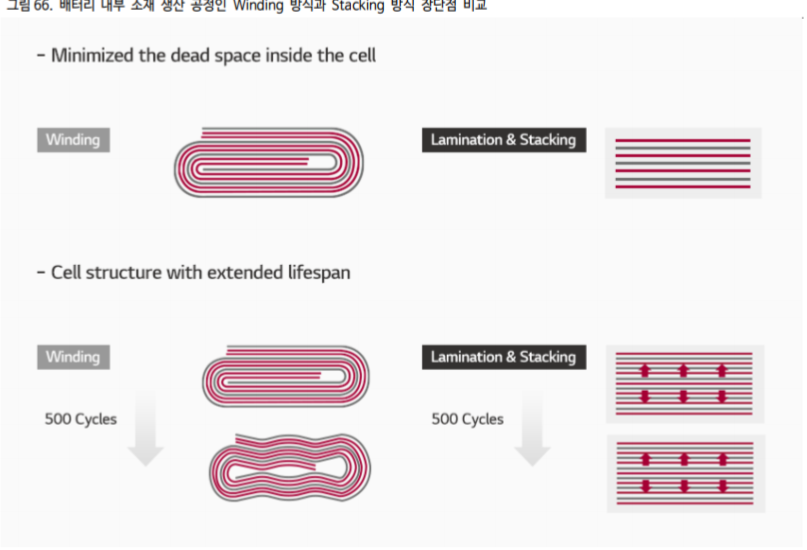

중장기적으로는 Gen6, Gen7 으로 넘어가면서 양극재 nickel 비중을 90% 이상으로 높이는 것을 목표로 하고 있다. 또한 다른 변화 중 하나는 배터리 내부 소재(양극재, 전해질, 분리막, 음극재) 생산 공정을 기존 Winding 방식에서 쌓아 올리는 형태인 Stacking 방식으로 변경 적용하는 것이다.

Stacking 방식은 경쟁사인 LG 화학이 채택한 방식이기도 하다. 반면 삼성 SDI 는 지금까지 소형과 중대형 배터리에 모두 Winding 방식을 활용해왔다. Winding 방식은 조립 과정이 간편해 생산 효율이 높지만 각형에서는 배터리 내부 모서리 공간을 100% 활용하기 어렵다. 특히 배터리 충방전시 팽창 현상이 나타날 경우 전극 소재의 정렬 상태가 틀어질 수 있다. 반면 Stacking 방식을 적용하면 이러한 문제점들을 해결할 수 있다.

삼성 SDI 는 내년 하반기부터 신소재 및 신공법이 적용되는 Gen5 배터리를 통해 에너지 밀도를 높이는 동시에 원가 절감 효과로 중대형 배터리 부문의 수익성을 빠르게 개선시켜 나갈 것으로 전망된다.

단기적으로는 3개사간의 실적 차이가 있지만, 내년 이후 중장기적으로는 3사가 공히 성장 전망이 밝다고 할 수 있다. 앞으로 또 하나의 큰 산업 기반으로써, K-배터리, K-전기차 산업이 한국의 중심 기반 산업이 되기를 희망한다.

출처: 하이투자증권, LG화학, 삼성SDI, SK이노베이션

뜨리스땅

https://tristanchoi.tistory.com/84

2차전지 기업 탐구: Value Chain 내 주요 업체들

2차전지는 실물경제인 산업적인 측면뿐 주식시장 측면에서도 큰 성장 영역으로 자리매김 중이다. 사실 반도체나 바이오 기술만큼 이 동네도 전문적인 동네라서 한번에 다 아울러서 이야기하기

tristanchoi.tistory.com

'자동차 산업' 카테고리의 다른 글

| 2차전지 기술 탐구: 전해질 (4) | 2020.08.11 |

|---|---|

| 2차전지 기술 탐구: 음극재 (2) | 2020.08.08 |

| 2차전지 기술 탐구: 양극재 및 양극활물질 (0) | 2020.08.08 |

| 2차전지 기업 탐구: Value Chain 내 주요 업체들 (0) | 2020.08.04 |

| 테슬라 - 자동차 업계의 이단아 이전에 일하고 싶은 직장 (0) | 2020.05.10 |

댓글