1. 양극재 구조 및 재료

양극재는 리튬이온전지의 4가지 핵심소재(양극재, 음극재, 분리막, 전해질) 중 가장 큰 비중을 차지한다. 리튬의 공급원으로써, 전지 충/방전 시 양극재의 결정격자로부터 리튬을 방출/흡수한다. 리튬을 많이 포함한 양극재를 사용할수록 용량이 커지게 되고, 음극재와 양극재의 전위차가 크면 전압이 커진다.

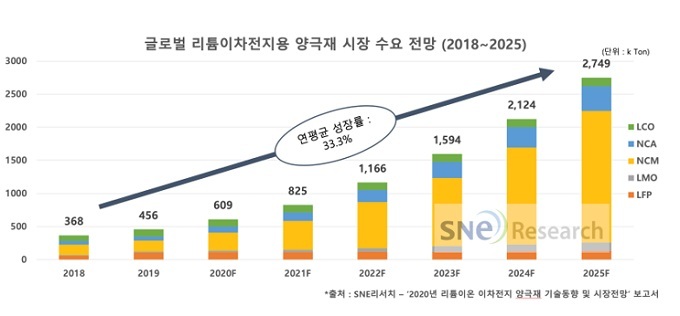

배터리가 저장할 수 있는 에너지 양은 배터리의 용량에 전압을 곱한 것인데, 양극재가 바로 배터리의 성능을 좌우할 ‘용량’과 ‘전압’을 결정하는 핵심 소재다. 리튬이온배터리를 구성하는 네 가지 요소 중 양극재에 더욱 주목해볼 만한 이유다. 특히나 양극재 시장은 전기차 및 에너지저장시스템 등의 수요가 급성장함에 따라 연평균 33% 증가해 2025년에는 275만 톤 규모로 성장할 전망이다.

리튬이온 배터리의 양극재는 전체 재료비의 약 30~35%를 차지하는 핵심 소재로 양극활물질이라는 것으로 이루어져있다. 이 양극활물질은 배터리 성능과 특성을 결정짓는 것으로 리튬과 금속 성분의 조합으로 이루어져 있다

양극활물질을 구성하는 리튬외 금속성분으로는 주로 4가지가 사용된다.

이러한 금속 성분은 에너지밀도를 결정하는 니켈(Ni), 안정성을 높이는 코발트(Co)와 망간(Mn), 출력을 향상하는 알루미늄(Al)으로, 어느 원소를 어떤 비율로 조합하느냐에 따라서 양극재의 △용량 △에너지밀도 △안정성 △수명 △가격경쟁력이 달라진다. 전기차로 쉽게 설명하자면, 용량은 주행거리, 에너지밀도는 전기차의 출력, 안정성은 배터리의 화재 등 사고를 제어하는 능력, 수명은 배터리 사용 기간에 영향을 미친다.

리튬과 금속성분이 결합된 금속염(리튬+금속성분)은 다시 금속염의 구성성분과 결정 격자 구조에 따라서 다음과 같이 분류될 수 있다. 그리고 이 두 가지 물질과 결정구조의 분류는 서로 완전히 독립적인 것은 아니며, 상호간에 종속관계가 있다.

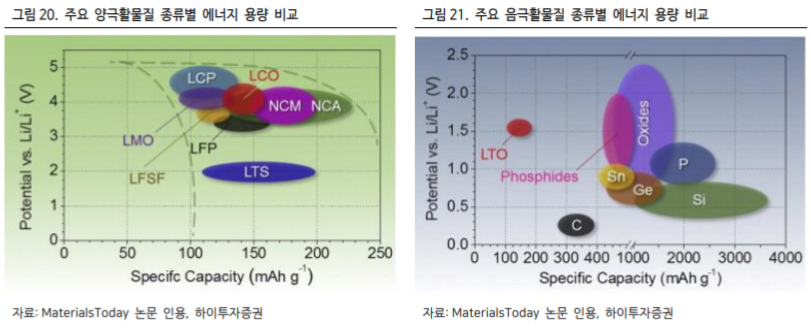

1) 금속염의 구성성분의 종류: LCO(LiCoO2 ), NCM(LiNiCoMn), NCA(LiNiCoAlO2 ), LMO(LiMn2O4 ), LFP(LiFePO4 )등으로 구분

금속염의 구성성분 중 가장 기본형은 LCO(리튬·코발트·옥사이드)다. LCO는 소형 이차전지로, 단가도 높고, 에너지 밀도가 낮아 전기차용으로는 적합하지 않다. 전기차용에는 NCM(니켈·코발트·망간)과 NCA(니켈·코발트·알루미늄)이 주로 사용된다.

2) 결정 격자구조의 종류: 크게 층상(Layered), 스피넬(Spinel), 올리빈(Olivine)으로 구분

층상 구조로는 LCO, NCM, NCA 등의 삼원합금 물질이 대표적이다. 양극활 물질의 구성원소가 층상 구조로 위치하며 배터리 충전시 결정 격자층 사이에 리튬이온이 저장된다. 넓고 평평한 층간 사이에 많은 양의 리튬이온을 보관할 수 있어 에너지 용량이 높다는 것이 장점인 반면 고전압 충전시 안정성이 떨어진다는 점이 특징이다.

반면, 스피넬 구조는 산화물 구조에서 흔히 볼 수 있는 결정 구조이다. 코발트를 사용하지 않기 때문에 가격이 낮고 격자 구조가 입체적 형태를 가져 안전성이 우수하다는 것이 장점이다. 그러나 대표적 스피넬 구조인 LMO 는 에너지 용량이 작고 고온에서 Mn 이온의 용출로 충방전이 계속될수록 용량 및 수명이 저하된다는 문제점이 있다.

LFP 로 대표되는 올리빈 구조는 육면체 형태로 되어있어 층상 구조에 비해 격자 구조 안정성이 높고 방전시 리튬이온이 빠져나가도 결정 구조가 열화되는 현상이 적어 수명 안정성이 높다는 점이 특징이다. 또한 고가의 코발트 금속 대신 저렴한 철을 사용하기 때문에 경제적인 측면에서도 유리하다. 다만 철의 전자이동도가 낮고 리튬이온의 확산 속도도 느리다는 단점이 있다. 또한 LFP 동작 전압은 3.2V 로 3.6~4.0V 의 다른 리튬이온 전지보다 낮아 상대적으로 에너지 밀도가 낮다. 최근에는 이러한 약점들을 보완하기 위해 LFP 입자 표면을 탄소층으로 코팅하는 공정을 추가해 전자이동도를 높이거나, 철을 망간이나 니켈로 대체하려는 고전압 연구가 진행 중이다.

| 양극소재 | 주요 특성 |

| NCA (니켈·코발트·알루미늄) |

▶ NCM, LMO 등 다른 소재에 비해 출력과 에너지 밀도가 높음 ▶ 고출력을 요구하는 전동공구용에 적용, 향후 전기차용으로 확대될 전망 |

| NCM (니켈·코발트·망간) |

▶ 층상계 구조의 전이금속 층에 니켈, 코발트, 망간이 일정한 비율로 전재 ▶ 현재 가장 많이 이용되고 있음 |

| LCO (리튬·코발트·옥사이드) |

▶ 높은 에너지 밀도 및 긴 수명 ▶ 리튬 2차전지 상업화 초기에 가장 널리 사용 (주로 소형IT용) ▶ 희귀금속인 코발트의 높은 가격, 안정성 이슈 |

| LMO (리튬·망간·옥사이드) |

▶ 망간을 사용하여 가격이 저렴 ▶ 3차원 터널구조로 구조적 안정성 우수 ▶ 고온특성이 떨어지는 단점 |

| LFP (리튬·인산철) |

▶ 코발트 대신 철을 사용하므로 저렴하고 안정성 높음 ▶ 순도 및 전기전도도 등 성능 측면에서 개선 필요 |

2. 양극재 기술 개발 추이

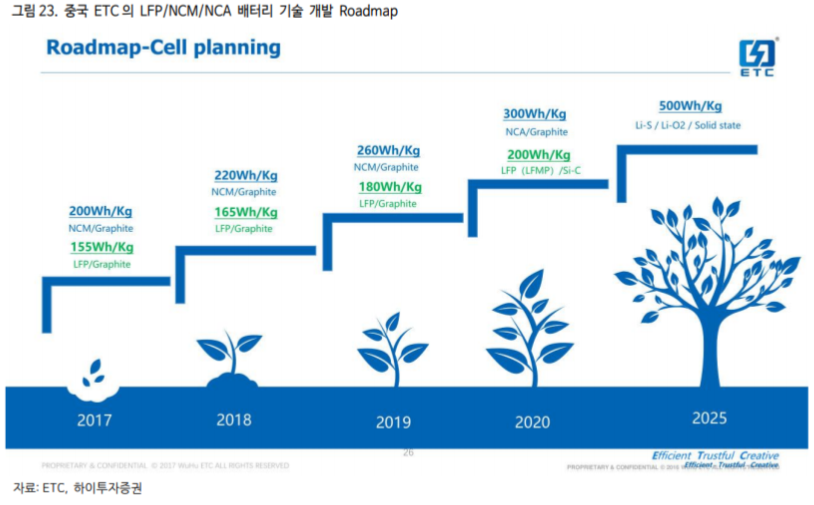

지금까지 LFP 배터리의 문제점은 대부분의 전기차에 사용되는 NMC, NCA 배터리보다 에너지 밀도가 훨씬 낮다는 것이었다. 과거에는 LFP 배터리 에너지 밀도가 90~120Wh/kg 에 불과했었다. 그러나 LFP 위주의 중국 정부 보조금 지원 덕분에 기술력이 발전하면서 현재 CATL 의 LFP 배터리 에너지 밀도는 160~190Wh/kg 수준에 도달하기 시작했고 내년 200Wh/kg 도달을 목표로 하고 있다.

중국 배터리 업체인 ETC 의 배터리 기술 Roadmap(2019 년 기준)을 살펴보더라도 LFP 양극재로 기존 LFP 에 망간을 결합해 만든 4 원계 LFMP 를, 음극재로 실리콘-탄소(Si-C)를 적용해 에너지 밀도 200Wh/kg 달성을 목표로 하고 있다. 또 다른 중국 업체인 BYD, Guoxuan 등도 2019 년에 이미 에너지 밀도 190Wh/kg 의 LFP 셀을 생산하고 있으며, 2021 년까지 200Wh/kg 배터리 개발을 완료할 계획이다.

다만 개발이 완료된다고 하더라도 동일 Roadmap 상의 NCM/NCA 배터리 (300Wh/kg)에 한참 못 미친다. 그러나 가격이 저렴하다는 것이 LFP 의 강점이다. 일반적으로 LFP 셀 가격은 약 $100/kWh 수준으로 NCM 의 $130/kWh 대비 약 30% 저렴하다.

가격이 싼 만큼 많이 채우면 된다. 또한 현재 판매 중인 대표적인 주요 전기차들의 배터리 에너지 밀도 평균값이 약 200Wh/kg 수준이라는 점을 감안하면 향후 발전될 LFP 배터리 용량도 수치상으로는 크게 뒤떨어지지 않아 보인다.

따라서 주로 도심 지역에서 사용하는, 특히 시스템적으로 매일 상시 충전이 가능한 로보택시와 같은 자율주행 기반 Ride sharing 용 전기차에 적용하기에는 크게 무리가 없을 것으로 보인다.

이를 토대로 테슬라는 중국에서 판매되는 Model 3 SR 에 CATL 의 LFP 배터리를 채택하고 판매 가격을 낮춰 중국 정부의 보조금 지원을 받을 수 있도록 했다.

최근 중국 공업정보화부에 등록된 테슬라 Model 3 의 주요 사양을 살펴보면 배터리 팩 기준 에너지 밀도는 125Wh/kg 으로 성능이 우수하다고 볼 수는 없지만 주행거리가 NEDC 기준 468km(EPA 환산 추정시 약 350km) 수준으로 일반적인 주행에는 적합하다고 볼 수 있다.

LFP 배터리는 소재 특성의 한계로 Panasonic 이 테슬라에 공급하는 원형 셀의 에너지 밀도인 247Wh/kg 수준에 도달하는 것은 무리이다. 그러나 이를 보완하기 위해 CATL 은 좀 더 배터리 셀의 에너지 밀도를 높이는 동시에 CTP(Cell to pack) 기술을 활용해 배터리 셀 --> 팩 전환 효율을 기존 70%에서 80~85% 수준까지 높여가며 배터리 팩 기준 배터리 탑재 용량을 극대화 시킬 것으로 보인다.

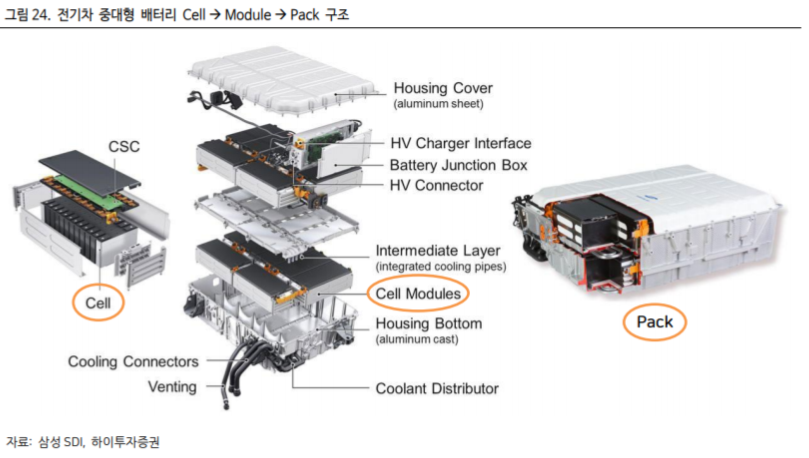

지금까지 전기차용 배터리는 위 그림과 같이 먼저 셀을 모듈화한 뒤 팩을 만드는 형태였다. 그러나 모듈을 제거하고 셀을 팩에 직접 넣을 경우 공간 활용도가 높아져 동일 차량에 탑재되는 배터리의 에너지 밀도를 기존 대비 10~15% 증가시킬 수 있다. 특히 LFP 배터리는 NCM/NCA 보다 내열성과 안정성이 뛰어나기 때문에 상대적으로 냉각 장치 및 패키징에 필요한 부품 수를 줄일 수 있어 CTP 적용에 유리하다.

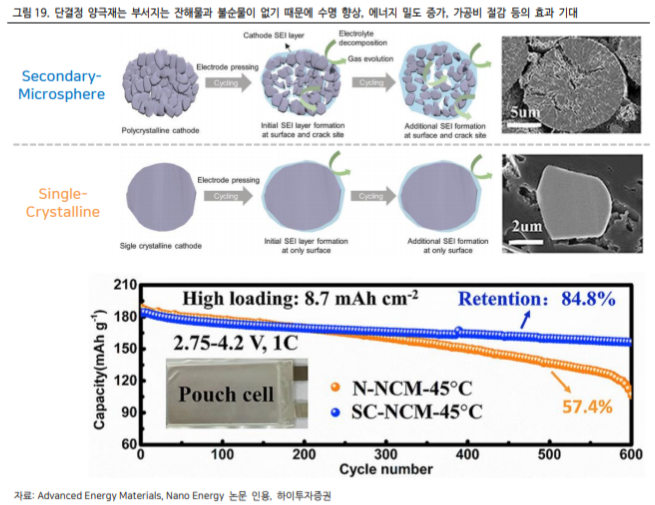

3. 단결정 vs. 다결정 이슈

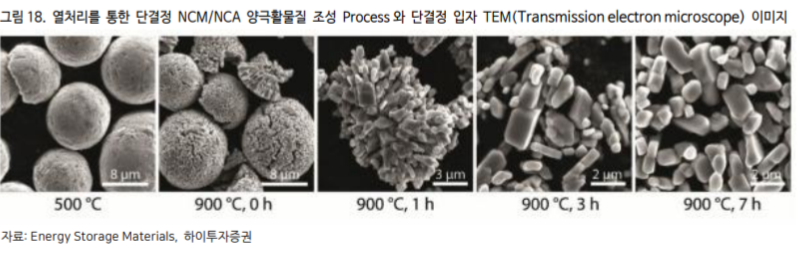

최근 테슬라는 ‘니켈-코발트-알루미늄 전극 합성법’이라는 제목으로 특허를 출원했다. 해당 특허는 효율적인 가열 공정을 통한 단결정 NCA 구조 조성 방법에 관한 것이다. 현재 상용화된 양극재는 대부분 다결정 구조이다.

일반적으로 양극재는 알루미늄 극판 위에 분말 형태로 코팅하여 압연하는 과정을 거치는데 이후 배터리 사용 과정에서 다결정 양극재는 각종 부반응(Side reaction)들을 일으켜 배터리 효율을 감소시킨다. 반면 단결정 양극재는 부서지는 잔해물과 불순물이 없기 때문에 수명 향상, 에너지 밀도 증가, 가공비 절감 등의 효과를 기대할 수 있다.

여기에 Maxwell 의 건식전극 코팅 공정을 적용한다면 추가적인 원가 경쟁력까지 확보할 가능성이 있다.

4. 양극재의 첨가제

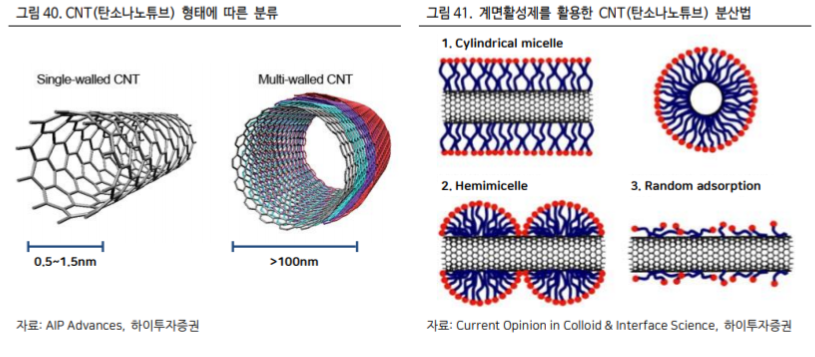

일반적으로 이차전지의 양극재, 음극재는 활물질과 바인더, 도전재로 구성되는데 도전재는 양극, 음극 내 전자 이동을 촉진시키는 역할을 한다. 도전재는 전극에 소량만 사용되지만 리튬 이차전지의 성능을 향상시키는데 매우 중요한 역할을 한다. 주로 카본블랙이 많이 사용되며 전도성 흑연(Conducting graphite), CNT 와 같은 다양한 탄소 재료가 개발 중이다. 그 중에서도 CNT 는 2D 구조이기 때문에 Plane-to-point 모드를 통해 유연한 전도성 네트워크를 형성 할 수 있어서 Pointto-point 방식의 카본블랙에 비해 훨씬 적은 양으로도 활물질 입자를 더 효과적으로 연결시킬 수 있다. CNT 는 흑연면(Graphite sheet)이 나노미터 크기의 직경으로 둥글게 말려 원통형 모양을 이루고 있으며 지름이 수∼수십 나노미터에 불과하다.

이 흑연면이 말리는 각도와 구조에 따라서 금속 또는 반도체의 특성을 보인다. CNT 는 격벽 수에 따라 단중벽 CNT(Single-walled carbon nanotube), 이중벽 CNT(Double-walled carbon nanotube), 다중벽 CNT(Multi-walled carbon nanotube), 다발형 CNT(Rope carbon nanotube)로 구분할 수 있다. CNT 는 전기전도도가 구리와 비슷하고, 열전도율은 자연계에서 가장 뛰어난 다이아몬드와 같으며, 강도는 철강보다 100 배나 뛰어나다는 특징이 있다.

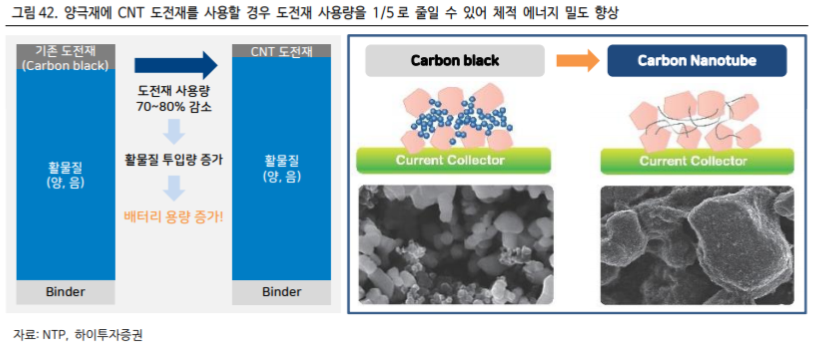

우선 양극재용 CNT 도전재의 역할에 대해 알아보자. CNT 도전재 사용시의 가장 큰 장점은 기존 도전재에 비해 전자 이동도가 높아 적은 양으로도 동일 성능을 구현할 수 있어 체적 에너지 밀도(Volumetric energy density)가 향상된다는 것이다.

CNT 도전재를 양극재에 적용할 경우 기존 도전재인 카본블랙 대비 사용량을 1/5 수준으로 줄일 수 있다. 또한 고가의 바인더 사용량도 줄일 수 있다. 특히 기존 리튬 배터리의 화학적 물성 변화를 크게 일으키지 않아 손쉽게 적용할 수 있다. 따라서 동일 부피 내에서 도전재, 바인더 사용량을 줄이고 NCM, NCA 와 같은 양극활물질을 더 많이 투입할 수 있기 때문에 배터리 에너지 밀도를 높일 수 있으며 생산 원가 절감에 도움을 준다.

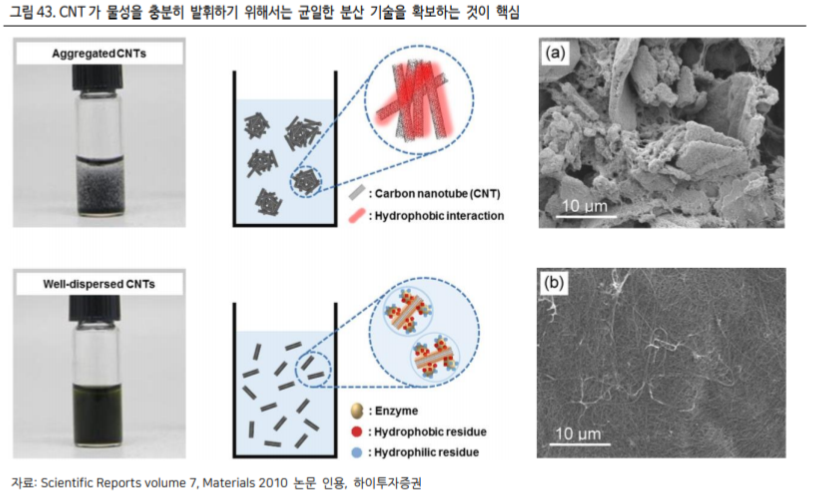

CNT 가 물성을 충분히 발휘하기 위해서 우선 확보되어야 하는 것은 균일한 분산 기술이다(<그림 41,43>참조). 일반적으로 CNT 는 미세분말 상태라서 그 자체로는 사용되기 어렵다. 따라서 우수한 특성들을 효과적으로 발현시키기 위해서는 반드시 용액에 물리적으로 분산시키거나 다른 소재와 복합체로 만들어 사용해야 한다. 다만 CNT 는 대부분의 용매에서 응집되는 성질이 있어 그 자체로는 분산이 용이하지 않기 때문에 분성성을 높이기 위해 계면활성제, 고분자 등을 통해 표면개질 후 NMP(N-Methylpyrrolidone)와 같은 유기 용매 등에 분산시킬 수 있는 것으로 알려졌다.

현재 리튬 배터리 양극재용 CNT 도전재(Multi-walled CNT+NMP solvent)를 상용화시킨 업체로는 전세계적으로 LG 화학과 나노신소재 두 업체 정도만 있으며 중국 Nano-C 가 시장에 진입하기 위해 노력하고 있다. 최근 LG 화학은 배터리 소재 수요에 대응하기 위해 약 650 억원을 투자해 1Q21 까지 CNT 생산 설비 규모를 기존 500t 에서 1,700t 까지 증설한다고 밝혔다. 향후 배터리 소재 시장에서 CNT 도전재 수요가 급증할 수 있다는 것을 반증하고 있다.

5. 양극재 시장의 성장성과 주요 player

최근 양극재 시장은 NCM/NCA의 비중이 크다. 코발트 함량이 높은 LCO는 코발트 가격 상승 등으로 생산을 축소하고 있다.

글로벌 리튬이온 이차전지용 양극재 시장 수요량은 2020년 약 61만톤 규모에서 2025년 약 275만톤까지 증가할 전망이다. 양극재 소재별 수요량은 2018년 기준 NCM이 약 15만 6,000톤으로 가장 많은 비중 (43%)을 차지했다.

이어 LCO가 8만 5,000톤(23%), LFP가 5만 8,000톤(16%), NCA가 5만 5,000톤(15%)을 차지했다. 양극재 가운데 가장 많은 사용 비중을 차지하는 NCM은 2025년 72%까지 증가할 전망이다.

향후 전기차 외에도 ESS 시장 성장과 소형 전지의 새로운 수요처 발생으로 리튬이차전지 수요가 증가함에 따라 양극재 물질의 개발은 고용량화, 고안전화, 저가격화 위주로 활발히 진행될 전망이다.

2018년 기준 전세계 양극재 출하량 순위를 보면, 유미코아(Umicore), 스미토모 메탈 마이닝(Sumitomo Metal Mining, SMM), 일본의 니치아(Nichia), 중국의 XTC, 산산(ShanShan) 순이다. 국내 기업 가운데서는 에코프로비엠이 10위를 차지했다

1) 에코프로비엠

에코프로비엠은 2013년 하이니켈계 양극재 중심으로 사업 재편을 한 이후부터 NCA 분야에서 시장점유율을 꾸준히 높이고 있으며, 이 분야에서는 현재 스미토모금속광산(Sumitomo Metal Mining, 테슬라에 EV용 배터리 소재로 납품 중)에 이어 세계 2위의 시장점유율을 확보하고 있다.

2021년 하반기부터 내년까지 삼성SDI, SK이노베이션 등에 순차적으로 양극재를 공급할 계획이다.

에코프로비엠은 2024~2045년 헝가리 등 유럽에 양극재 공장 가동을 계획하고 있다.

2) 포스코케미칼

포스코케미칼은 2019년 4월 1일에 양극재 회사인 포스코ESM을 흡수합병했다. (포스코ESM은 2010년 8월에 LS엠트론의 음극재 사업부문을 인수) 현재는 양극재와 음극재를 모두 생산하는 기업이다.

2019년 7월 광양 공장(율촌산단 내)에 연산 6,000톤 규모의 양극재 생산설비를 준공했고, 이후 현재까지 광양 공장에 4단계 생산설비를 구축하고 있다. 4단계 생산설비가 완공되는 2023년에는 양극재 생산량을 연 100,000톤이 된다.

3) 엘앤에프

엘앤에프는 2005년 8월 자회사인 엘앤에프신소재를 설립하여 리튬이온 이차전지용 양극활물질 사업을 시작했다. LG에너지솔루션(전 LG화학)을 통한 매출을 기반으로 양극재 사업을 성장시켰다.

2020년 12월(16일)에는 LG에너지솔루션과 1조4,547억원 규모의 양극재 공급계약을 맺었다.

2021년 4월에는 SK이노베이션과 1조2,175억원 규모의 NCM 양극재 공급계약을 맺었다.

또한, 엘엔에프는 2021년 5월 14일 양극재 수요 증가에 대응하기 위해 긴급 증설을 결정했다. 투자금액은 880억원가량이며 3단계 투자 단지 내에 진행된다. 해당 투자는 전기차(EV)용 2차 전지 시장을 대응하기 위한 설비로 NCMA 제품이 주로 제조/판매될 예정이다.

4) 코스모신소재

코스모신소재는 기능성필름, 토너 그리고 양극재를 생산한다. 그 중 양극재는 전체 매출의 50%가량을 차지하지만 토터 부문을 포함한 매출이다.

* 제품별 매출 규모로는 기능성필름이 49%로 가장 크다. 기능성필름에는 MLCC 이형필름(LCD TV, 스마트폰, 컴퓨터 등 IT소재용)가 대표적인데, 최근에는 자동차 전장용 MLCC 및 OLED, 광학용, 반도체 공정용 등에 사용되는 이형필름, 점착필름 등의 기능성필름으로 생산을 확대하고 있다.

코스모신소재는 소형IT기기 배터리에 사용되는 LCO를 주로 판매해 왔다. 2018년 NCM 하이니켈계 양극재 설비 도입 후 ESS용 양극재를 생산하여 중국 및 국내 기업에 공급했다.

2021년 하반기 LG에너지솔루션에 하이니켈 NCM 양극재를 공급한다. 지난 해 개발 완료한 니켈 함량 93%의 NCM이 공급될 것으로 예상된다.

배터리 양극재 TOP4 기업의 매출 및 생산량 비교표 <단위 : 톤, 백 만원>

| 에코프로비엠 | 포스코케미칼 | 엘앤에프 | 코스모신소재 | ||

| 생산 규모(ton) | 60,000 | 40,000 | 46,000 | 9,000 | |

| 목표 생산량(ton) | (2025) 180,000 | (2025) 270,000 | (2023) 70,000 | (2022) 30,000 | |

| 매출액 | ‘21년 1분기 | 263,201 | 206,637 | 144,487 | 79,248 |

| ‘20년 | 850,985 | 533,266(음극재 매출 포함) | 356,106 | 204,253 | |

| 주요 고객사 | 삼성SDI, SK이노베이션, 무라타 등 | LG에너지솔루션, SK이노베이션, 삼성SDI 등 | LG에너지솔루션, 삼성SDI | LG에너지솔루션, 삼성SDI | |

| 기업 특징 | 전세계 시장점유율 2위 | 양극재 원료(리튬, 니켈, 흑연) 공급 능력 확보 | 니켈 함량 93%의 NCM 개발 | ||

참고 동영상;

https://youtu.be/AZPGW2Z4I98

출처: 하이투자증권, Scientific Reports, AIP Advance, ETC, Energy Storage Material, 엔지니어 TV, 헬로티, SNE리서치, 포스코케미칼

뜨리스땅

구독과 공감, 댓글은 힘이 됩니다.

https://tristanchoi.tistory.com/220

2차전지 산업 탐구: 양극재 시장 update

양극재 시장 분석: 한국이 26% 점유 글로벌 전기차 및 배터리 산업의 구조적인 성장 국면을 맞아 양극재 시장은 21년 173 억달러에서 25년 436억달러, 30년 783억달러로 가파르게 성장할 것으로 전망

tristanchoi.tistory.com

https://tristanchoi.tistory.com/87?category=861490

2차전지 기술 탐구: 음극재

1. 음극재의 중요성: 충전시간 리튬 배터리에서 양극활물질은 시대의 요구에 따라 다양하게 변화되어 왔다. 하지만 양극재에서 높은 에너지를 생성하더라도 이를 저장하는 장소인 음극재가 균

tristanchoi.tistory.com

https://tristanchoi.tistory.com/88

2차전지 기술 탐구: 전해질

1. 개요 2차전지 주력 소재 중 양극재와 음극재를 제외하면, 분리막과 전해질이 남는다. (1) 분리막 양극과 음극 사이에 위치해 있는 분리막은 ① 이차전지 내 두 전극을 격리시켜 물리적 접촉에

tristanchoi.tistory.com

https://tristanchoi.tistory.com/85?category=861490

2차전지 기술 탐구: 국내 3사의 기술 개발 방향

1. 리튬이온 배터리의 전체적인 기술 진화 방향 현재 대부분의 전기차용 리튬 배터리는 ① 용량과 평균 전압을 결정하는 양극활물질로 NCM, NCA 등을, ② 리튬이온을 저장하고 전류를 흐르게 하는

tristanchoi.tistory.com

https://tristanchoi.tistory.com/84?category=861490

'자동차 산업' 카테고리의 다른 글

| 2차전지 기술 탐구: 전해질 (4) | 2020.08.11 |

|---|---|

| 2차전지 기술 탐구: 음극재 (2) | 2020.08.08 |

| 2차전지 기술 탐구: 국내 3사의 기술 개발 방향 (0) | 2020.08.08 |

| 2차전지 기업 탐구: Value Chain 내 주요 업체들 (0) | 2020.08.04 |

| 테슬라 - 자동차 업계의 이단아 이전에 일하고 싶은 직장 (0) | 2020.05.10 |

댓글