7. 폭스바겐의 IT/SW 전략: SW의 주도권 확보 노력

폭스바겐은 IT업체와의 파트너십이나 외부로부터의 소프트웨어 구입 보다는 자체 소프트웨어 플랫폼 개발을 선호하고 있다. 자동차의 복잡성을 이해하고, 전체 시스템의 구성을 관리하며, 데이터의 지속적인 학습을 위해서는 자체적으로 준비 해야 한다는 관점이다.

폭스바겐은 2025년까지 70억 유로를 투자하여 자체 운영체제(VW.OS)/자동차클라우드/전기전자 아키텍쳐를 개발하고, 자체 소프트웨어 비중을 현재 10% 미만에서 2025년 60%이상 까지 높일 것을 목표 중이다.

이렇게 개발한 자체 운영 체제/소프트웨어를 폭스바겐 산하의 전체 브랜드에 적용될 전용 하드웨어 플랫폼인 MEB와 PPE에 탑재 해 전기차의 효율/출력을 높이고, 차량당 소프트웨어 비용도 절감할 것이라고 밝혔다.

관련하여 럭셔리 브랜드인 ‘아우디(Audi)’에서 전기차/자율주행/주변생태계 개발을 위한 ‘아르테미스프로젝트’를 진행 중이고, 2024년까지 신형 소프트웨어/운영체제를 탑재한 PPE 플랫폼 기반의 전기차 세단 ‘A9(가칭)’를 출시할 계획이다.

8. 테슬라의 IT/SW 전략: 실주행 데이터 기반의 기술력 보유

현재 가장 준비를 잘하고 있는 전기차 업체는 테슬라이다.

테슬라는 전기차 플랫폼을 만들고, 자율주행을 준비하면서 주요 기술의 내재화를 지속적으로 추진해 왔다.

테슬라의 하드웨어 플랫폼인 HW1은 2014년에 첫 탑재되었고, 2016년 HW2.0, 2017년 HW2.5, 2019년 HW3.0가 새롭게 업데이트되면서 기능이 추가되었다. HW1에는 컴퓨터 칩으로 모빌아이 제품, HW2.0과 HW2.5에는 엔비디아 제품을 사용했다. HW3.0부터는 테슬라가 자체 제작한 칩을 사용하기 시작했다.

테슬라는 주요 기술들을 내재화하는 동시에 분야를 확장해 나가는 것이 특징이다. OTA로 하드웨어/소프트웨어를 개선하고, 자율주행/차량공유/보험 등 서비스를 확장해 생태계를 구축 중인데, 장기적으로는 에너지 생산부터 로보택시까지 전체 전기차 밸류체인의 수직적 통합을 추구하고 있다.

OTA 기능을 통해 구현해 나가는 대표적인 기능이 FSD(Full Self Driving)다.

FSD는 ADAS(Advanced Driving Assistant System)인 오토파일럿(Auto Pilot)의 성능을 개선시킨 기술로 기본 오토파일럿과 분리해 FSD 옵션을 추가로 구매한 고객에게만 기능을 제공하고 있다.

현재까지는 완전 자율주행이 구현된 것은 아니지만, 신경망 학습으로 성능을 지속적으로 개선하고 있다. 시뮬레이션 주행이 아닌 판매된 차량들이 도로에서 주행한 실제 데이터를 이용하는 것이 강점이다. 차량 판매대수가 증가하면서 학습된 데이터들이 늘어나고, 이를 OTA를 통해 운행 중인 차량의 자율주행 성능까지 개선하고 있어 후발업체들과의 격차를

확대시키고 있다.

관련 서비스는 실제 과금으로까지 이어지고 있고, FSD 가격도 수차례 인상되었다. 최근에는 자율주행 기술의 신경망을 재구성하여 FSD 업데이트(베타버전)을 일부 사용자들에게 제공해 시내주행을 테스트하고 있다. FSD를 이용한 차량공유 서비스인 테슬라 네트워크도 준비하고 있다.

플랫폼 사업의 또다른 예시는 테슬라 보험이 있다.

테슬라는 테슬라 차량에서 수집한 데이터를 기반으로 설계하여 기존 상품 대비 가격은 저렴하지만 마진은 남길 수 있는 상품을 설계하고 있다고 밝혔다. 테슬라 보험 고객이 FSD 구입시 보험료를 추가 할인하면서 FSD 채택률을 높이고, FSD 성능이 개선되면 위험률이 하락하는 선순환 구조를 목표하고 있다.

9. 현대차/기아차의 IT/SW 전략: 비워진 퍼즐을 맞춰가는 중

E-GMP를 통해 전기차 하드웨어 플랫폼에서 상당히 빠른 속도를 내고 있는 현대차 그룹은 경쟁 전기차 업체들 대비 상대적으로 비워진 소프트웨어 플랫폼의 빈 퍼즐을 차근차근 맞춰 가는 중이다.

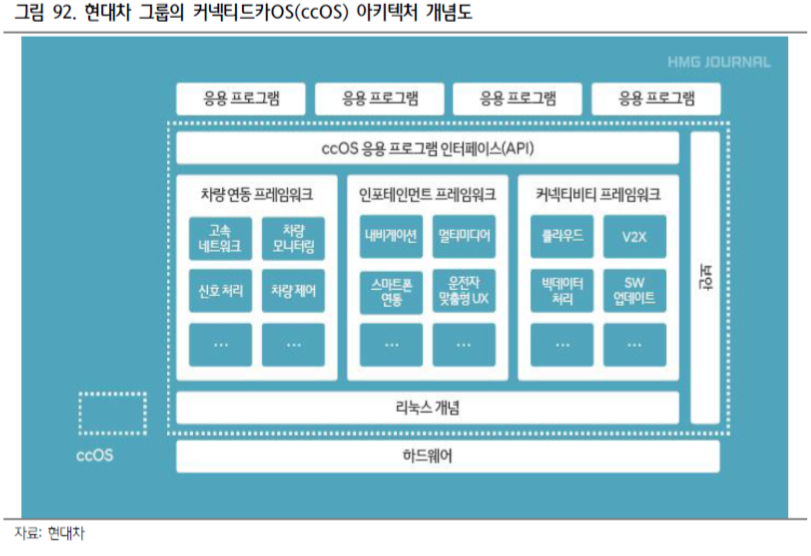

우선 차량용 OS와 관련해서는 자체 개발한 ‘커넥티드 카 오퍼레이팅 시스템(ccOS: Connected Car Operating System)’을 이미 적용 중이다.

ccOS는 자동차의 커넥티드 카의 고성능 시스템을 효율적으로 운영하고 조작하기 위한 운영 체제인데, 차량 네트워크/제어 기능 등을 제공하는 차량 연동 프레임워크, 멀티미디어/스마트폰 연동 등의 기능을 제공하는 인포테인먼트 프레임워크, 클라우드/V2X/SW 업데이트 등 외부 연결 기반의 데이터 처리 기능을 제공하는 커넥티비티 프레임워크로 구성되어 있다.

ccOS를 기반으로 다양한 외부 연계 서비스와 원격 지원, 자율주행, 그리고 모빌리티 서비스 등 커넥티드 카 서비스의 고도화가 가능해지는데, 현대차와 기아차는 2020년 9월 한국에서 기간통신사업자로 등록해 커넥티드 카 서비스를 준비하고 있다.

이를 위해 최근 엔비디아 (Nvidia)와 협력해 ccOS에 고성능 정보처리 반도체인 ‘엔비디아 드라이브’를 확대 적용한

다. 엔비디아 드라이브는 금년 출시한 제네시스 GV80과 G80 모델에 탑재했는데, 2022년 부터는 모든 신규 출시 차량에 적용될 예정이다.

또한, 인포테인먼트 시스템, 클러스터, 헤드업 디스플레이(HUD)를 통합한 커넥티드 카 컴퓨팅 시스템인 ‘디지털 통합 칵핏’의 적용에서도 협력할 계획이다.

커넥티드 카 서비스의 활성화를 위한 OTA 기능 확대도 진행 중이다. 현대차 그룹은 2018년 출시한 제네시스 G90 F/L 모델부터 내비게이션 SW를 무선으로 접속시키는 OTA 기능을 적용했는데, 이후 신형 쏘나타, 아이오닉 EV 등으로 확대 적용했다.

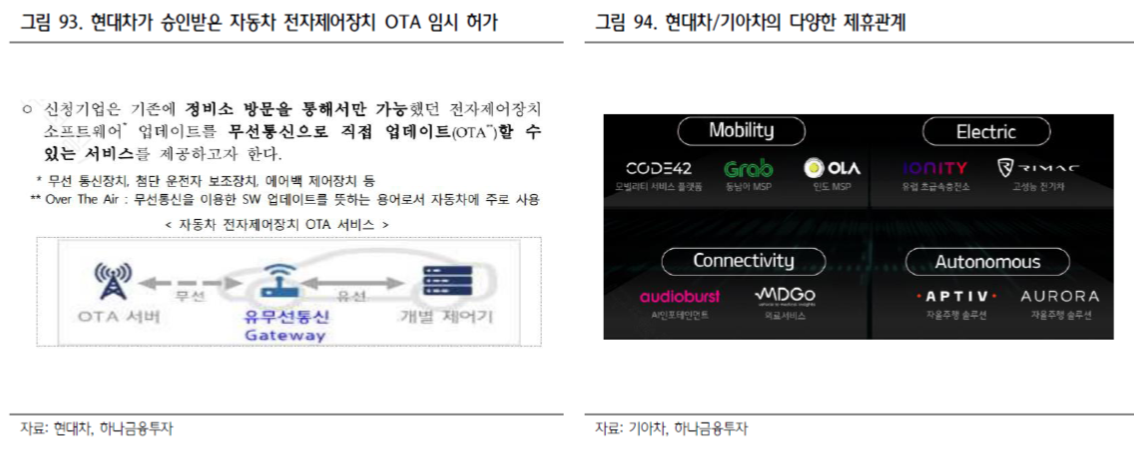

현대차 그룹은 최근 한국 산업부로부터 자동차 전자제어장치 OTA 서비스에 대한 임시 허가를 승인 받았고, 2021 년 출시되는 G80 EV 차량에 펌웨어 OTA 업데이트 기능을 장착할 계획이다. OTA 업데이트를 통해 출력/주행거리 등 성능 향상, 첨단운전자보조시스템(ADAS) 기능 변화, 커넥티비티 기능 변화, SW 오류 수정 등 차량 전반에 변화를 줄 수 있게 된다.

한편, 커넥티드 카 서비스를 효율적으로 제공하기 위해서는 방대한 양의 데이터를 수집하고, 이 빅데이터를 분석하고 학습해 유의미한 정보로 재생산할 수 있는 카 클라우드와의 연결이 중요해진다.

현대차는 2013년 ‘현대 카 클라우드(Hyundai Car Cloud)’ 국내 구축을 시작으로 2017년 9월 중국에 글로벌 빅데이터 센터를 세워 클라우드 인프라 운영 기술을 습득하고 있다. 향후 글로벌 주요 거점에도 빅데이터 센터를 구축할 계획이다.

현대차/기아차는 이를 담당할 클라우드 조직을 강화한다. 기존 ICT기술사업부를 클라우드기술사업부로 변경하고, 핵심 기능별로 카클라우드서비스개발실, 클라우드아키텍처실, 카클라우드플랫폼개발센터 등 3개 조직으로 재편성하는 내용이다.

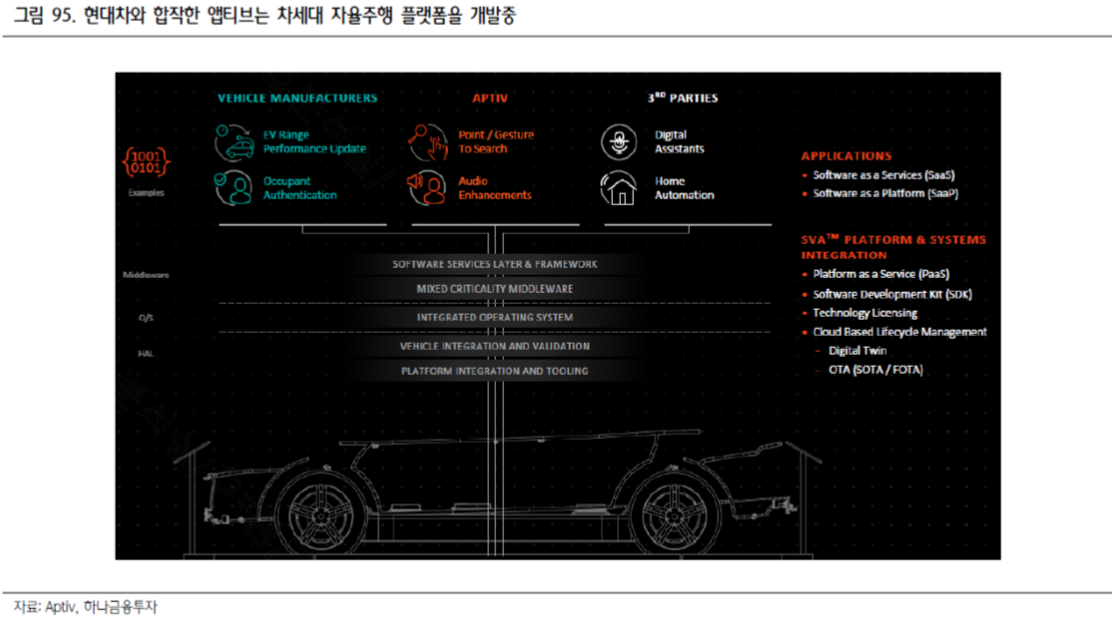

독자 모빌리티 플랫폼을 구축하기 위해 외부 기업들과의 협력에도 적극적인데, 대표적으로 자율주행 기술 확보를 위해 합작법인인 모셔널(MOTIONAL)을 설립한 것이다. 모셔널은 레벨4 수준의 자율주행 기술을 개발해 2022년 관련 플랫폼을 양산할 계획으로 있다.

이외에도 현대차 그룹은 그랩(GRAB)/올라(OLA)/오로라(AURORA)/코드42(CODE42) 등 자율주행/모빌리티 기술업체들에 지분을 투자했으며, 바이두(BAIDU)/얀덱스(YANDEX) 등 국내외 정보통신 기업들과도 협업을 진행 중이다.

현대차는 2025년 전략적 지향점으로 디바이스와 서비스의 결합을 통해 종합 모빌리티 솔루션을 제공하는 기업으로 전환하는 것을 목표 중이다.

구체적으로 차량 패키지(판매/할부/리스/배터리/충전 등)와 각종 제휴 서비스(보험/주유/중고차/정비 등), 그리고 통합 모빌리티 서비스(쇼핑/컨텐츠/배송 등)을 통합 모빌리티 플랫폼에서 제공하는 것이다.

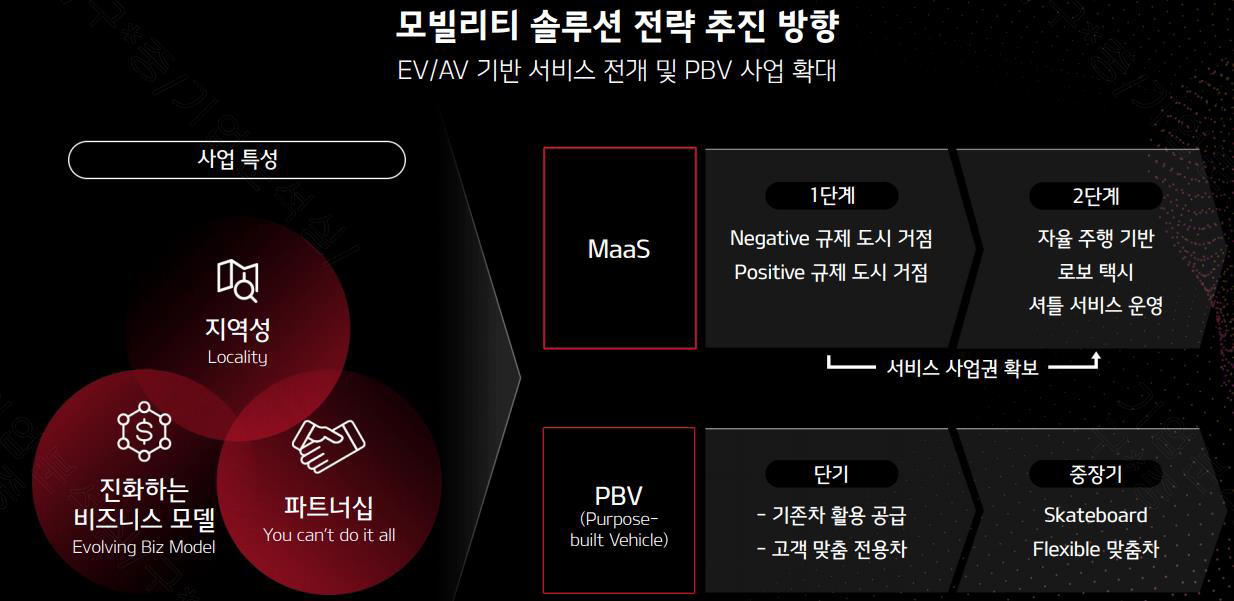

이러한 서비스들은 자사 고객과 리스/타사 고객뿐 만 아니라 차량 미이용 고객들까지도 대상으로 한다. 기아차도 플랜S 전략에서 2대 핵심전략으로 전동화 전환과 모빌리티 솔루션을 발표했는데, 모빌리티 솔루션 전략으로 MaaS(Mobility as a Service)와 PBV(Purpose Built Vehicle, 목적 기반 모빌리티)를 제시했다,

MaaS는 친환경차를 기반으로 도심거점에서 카쉐어링 사업을 추진하고, 장기적으로는 모빌리티 허브를 통해 자율주행택시를 운영할 예정이다. PBV는 단기적으로는 기존 전기차를 활용해 PBV시장에 진출하고, 스케이트보드 플랫폼이 적용

된 맞춤형 PBV로 사업을 확대한다는 방침이다.

the end

출처: 하나투자증권, 현대자동차, Aptiv, 기아자동차, Tesla, VW, Roland Berger

뜨리스땅

https://tristanchoi.tistory.com/166

자동차 기업 탐구: 2021년 글로벌 주요 OEM의 전략

1. 주요 완성차 업체의 2021년 전략 동향 2. GM의 전략 3. Ford의 전략 4. 토요타의 전략 5. VolksWagen의 전략 6. 다임러의 전략 7. BMW의 전략 8. 주요 OEM 업체의 플랫폼 전략 9. 주요 유럽 OEM 업체들의 순수

tristanchoi.tistory.com

'자동차 산업' 카테고리의 다른 글

| 자동차 기업 탐구: 현대모비스 (0) | 2021.01.21 |

|---|---|

| 자동차 기업 탐구: 센트랄모텍(feat. 테슬라) (0) | 2021.01.20 |

| 전기차 전용 플랫폼 리뷰 5 - E-GMP 효과 및 의미 (0) | 2021.01.13 |

| 전기차 전용 플랫폼 리뷰 4 - 현대차 E-GMP (0) | 2021.01.12 |

| 전기차 전용 플랫폼 리뷰 3 - 테슬라의 플랫폼 (0) | 2021.01.12 |

댓글