뉴노멀: 자체생산보다는 안전한 CMO 선호

1. 제약산업의 트렌드: 자체생산보다는 안전한 CMO 선호

1.1. 제약 및 바이오 비즈니스 구조의 변화 (FIPCO -> VIPCO)

글로벌 다국적 제약회사는 R&D 생산성 저하를 극복하기 위해 완전통합형 밸류체인 (FIPCO)에서 아웃소싱등 위탁서비스를 늘리면서 가상통합형 밸류체인(VIPCO)으로 비즈니스 구조를 변모시키고 있다.

FIPCO(Fully Integrated Pharmaceutical Company)모델은 R&D와 임상 그리고 제조, 판매 등을 하나의 기업이 독자적으로 수행하는 모델이며 VIPCO(Virtually Integrated Pharmaceutical Company)는 R&D와 임상, 제조, 판매의 각 부분을 외부에 위탁하는 비즈니스 모델이다.

제약기업은 신약승인 감소에 따른 연구개발(R&D)의 생산성 저하, 규제 강화, 기술진보 그리고 전세계적인 약가 인하 트렌드로 인해 비즈니스 구조 변화가 일어나고 있다.

비용 절감을 목적으로 CMO나 CRO 위탁서비스 이용을 통해 새로운 신약 파이프라인 확보 및 M&A를 위한 재원을 마련하고 있다. 만약 제약기업이 CMO기업을 이용한다면 공장건설로 인한 대규모의 초기 투자 자금이 불필요해지며 공장 운영 관련 고정비의 변동비 전환이 가능해진다.

자체 생산은 역량확보에도 적지 않은 시간이 필요하며 자본에 대한 큰 규모의 투자와 인력이 필요하다. CMO 업체이용을 통해 공장건설에 따른 시간 절약과 위험 부담을 낮출 수 있다.

비즈니스 전문가들은 합성 의약품 위주의 제약 시장이 신약개발의 비용 증가, 리스크증가, R&D 생산성 저하로 인해 바이오 기술을 적극적으로 혁신의 동력으로 활용해왔지만, 바이오 의약품의 개발, 생산, 관리는 합성 의약품에 비해 많은 비용이 들고 있다는 점을 지적하였다.

제약 기업들은 R&D, 생산, 영업/마케팅 전 영역에 걸쳐 비용 절감의 필요성을 높게 느끼고 있으며, 이 과정에서 적극적인 아웃소싱과 지속적인 M&A를 선택하고 있다.

대형 또는 중소형 제약사들은 생산을 직접 할지, 아니면 아웃소싱을 할지 비용분석을 한 다음 CMO를 고려하게 되는데, 가장 비용이 많이 드는 연구 개발과 임상 시험에 자원을 투입하기 위해 CMO를 활용하는 경우가 많아지고 있다.

바이오 의약품 생산이 합성 의약품보다 까다롭다는 점을 감안하면, 바이오 의약품 비중이 커질 수록 점점 더 CMO 활용 비율이 높아질 확률이 높다.

Frost & Sullivan은 제약산업의 변화가 의약품 생산의 가치사슬 분화를 가속화해 CMO를 비롯해 CSO(Contract Sales Organization, 영업 대행기업), CRO(Contract Research Organization, 연구 대행기업) 등의 비중이 점점 더 높아질 것이라고 예측하였다.

여기에 새로운 제품을 개발하는 R&D 과정에서 학교와 연구기관들의 참여가 높아진다면, 제약산업은 누가 이들간의 협력을 원활히 이끌어내서 성공률이 낮은 신약개발의 가능성을 조금이라도 높이느냐의 경쟁으로 바뀔 것으로 보인다고 예측하였다.

1.2. 의약품 아웃소싱의 주요 동인 및 생산시설 분산(Dual-Sourcing) 니즈의 증가

리서치 기업 Frost & Sullivan에 따르면 전세계 바이오의약품의 생산 규모는 2026년 까지 1,574억달러까지 성장할 것으로 전망하였다. 아래 차트를 보면 매년 제약 바이오 기업들의 자가 생산 비중은 줄어들고 있는 반면 CMO를 통한 생산비중은 꾸준히 증가하는 추세를 보이고 있다.

산업 초기 CMO는 내부제조시설만으로 시장 수요를 충족시킬 수 없을 때 추가적인 제조 역량을 제공하는 곳으로 출발하였다. 이후 제약 바이오산업의 발달에 따라 기존의 제조역량뿐만 아니라 물질개발 및 규제 당국의 인허가 요소가 추가되며 제약바이오기업 대상으로 End-to-End 서비스를 제공하기에 이르렀다.

제약바이오기업들이 CMO를 이용하는 주요 요인으로는 기술과 설비(30%), 비용절감(22%), 사업 성장(16%), 효율성(12%) 순인 것으로 나타났다. 또한 CMO 계약 생산 전략 수립의 최우선 요인으로써 응답자의 44%가 운영비용을 들어 비용절감이 제약 산업에서 위탁생산(CMO)를 맡기는 중요 요인으로 작용하고 있음을 시사한다.

또한 제약에서 CMO의 중요 성공요인으로는 제약 업계의 KOL들은 63%가 품질을 언급하였다.

최근에는 공급 안전성 이슈가 부각되며 복수생산 설비 구축(dual-sourcing)이 제약사 입장에서 매우 중요해지고 있다. 최근 각국의 의약품 규제기관은 제약사들에게 공급안전성 강화를 권고하면서 단일 사이트에서만 생산되는 의약품에 대해 Contingency Plan 수립을 별도로 요구하고 있다. 이러한 이유로 인해 복수의 생산 설비에 대한 수요가 확대될 것으로 예상된다.

의약품 제조회사가 직접 CAPEX를 집행하기에는 많은 리스크가 존재하며 오랜 시간이 소요되는 바이오의약품 공장을 건설하는 대신 바이오의약품 CMO 전문기업을 통해 고정비를 변동비로 대체하는 효과를 낼 수 있다. 이와 같은 아웃소싱 기업을 활용하면 CAPEX 절감효과는 물론 더 나아가서는 R&D투자 나 마케팅 등 보다 효율적인 재원 활용이 가능케 된다. 제약사가 CMO를 선정하기 위해 1년간의 심사와 Tech Transfer 과정을 통해 의약품의 세포 주에 대한 정보가 공유된다.

하지만 CMO업체를 교체하면 바이오의약품이 생산되는 생산시설에 대해 추가적인 sBLA가 필요하며 이로 인해 높은 전환 비용이 들기 때문에 CMO업체와 중장기적인 파트너십을 구축하게 된다. 또한 미국의 FDA등 각국의 규제당국들이 바이오의약품 생산에 대한 생산 차질을 미연에 방지하기 위해 Dual-sourcing을 적극 권장하고 있다.

BioPharm International에 따르면 2018년 설문 응답자의 30%가 바이오의약품(동물세포) 아웃소싱을 하지 않고 100% 내부(In-house)생산시설에서 생산하였다고 보고하였다. 이는 제약사와 바이오기업 중 70%가 일부 제품을 외주 생산하고 있다는 의미로 꾸준히 아웃소싱에 대한 수요가 증가하고 있는 것으로 보인다.

특히 코로나로 인한 Dual Sourcing 수혜가 부각되고 있다. 유럽 및 미국에서는 코로나19로 인한 의약품 생산 중단 이슈가 발생하고 있으며 코로나바이러스의 여파가 먼저지나간 아시아 지역의 CMO업체에 수혜가 예상된다.

COVID-19으로 인한 생산 시설 이원화 필요성

2. 유럽의 Lockdown으로 인한 주요 CMO 업체 영향 (1H20)

유럽에서 COVID-19의 영향이 컸던 두 지역인 스페인과 이탈리아의 CMO생산업체들의 현황분석을 통해 COVID-19가 CMO업체와 의약품에 어떤 영향을 미쳤는지 알아보고자 한다. 기존 CMO 공장은 미국 및 유럽에 대부분이 위치해 있다.

2.1. 스페인 아웃소싱 기업 현황

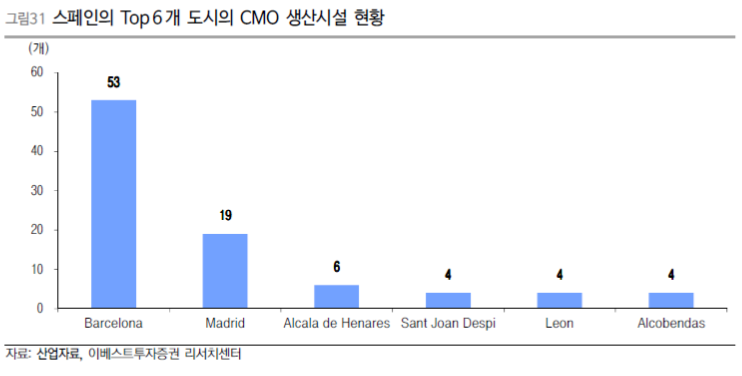

스페인은 COVID-19에 대한 확진자는 약 61.4만명에 달하며 사망자 또한 3만명으로 유럽에서 영국 및 이탈리아 그리고 프랑스 다음으로 높은 사망자를 기록하고 있다. 3월14일 이후 스폐인 정부는 음식이나 의약품처럼 생활 필수품을 사기 위한 이동을 제외하고 모든 종류의 이동을 금지시키고 있다. 스페인에는 총 131개의 CMO업체와 161개의 공장이 있는 것으로 집계되고 있다.

스페인 바르셀로나 지역에 53 사이트가 있는 것으로 나타나 CMO생산 시설이 밀집되어 있는 것으로 보이며 마드리드에는 19개 사이트가 있다.

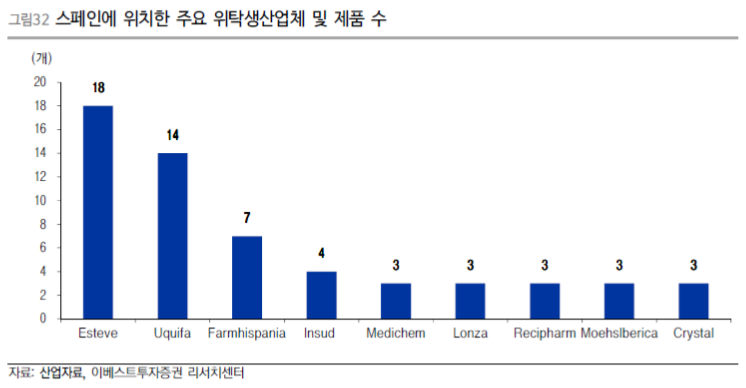

대형 CMO업체인 론자(Lonza)는 바이오의약품 API 생산 시설이 Galicia에 있으며 Recipharm의 경우 Madrid와 Catalonia 두 지역에 상업용 생산시설을 가지고 있다.

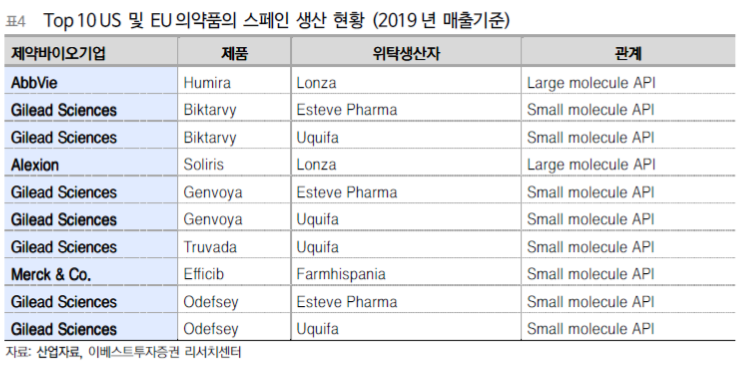

글로벌 CMO업체인 Lonza는 블록버스터 약물인 애브비의 휴미라의 API와 알렉시온의 솔리리스 API를 생산하고 있으며 Recipharm은 로슈의 제품인 Invirase와 화이자의 Viracept를 생산하고 있다.

스페인 지역에서 규모가 가장 큰 Esteve pharma와 Uquifa는 길리어드의 Biktarvy의 API를 생산하고 있다. 글로벌 기업은 Lonza와 Recipharm일뿐 나머지 기업들은 스페인의 지역에 위치한 기업들이 대부분을 차지하고 있다.

2.2. 이탈리아 아웃소싱 기업 현황

이탈리아는 COVID-19에 대한 감염자는 유럽에서 스페인 다음으로 높은 약 29.1만명에 달하며 사망자 또한 3.6만명으로 유럽에서 2번째로 높은 사망자를 기록하고 있다.

이탈리아 정부는 북쪽 지역을 시작으로 전 지역으로 Lockdown을 진행하였으며 식품점을 제외한 모든 상점들을 폐쇠하는 조치를 취하였다. 이탈리아에는 의약품 CMO생산 시설이 많이 밀집되어 있다.

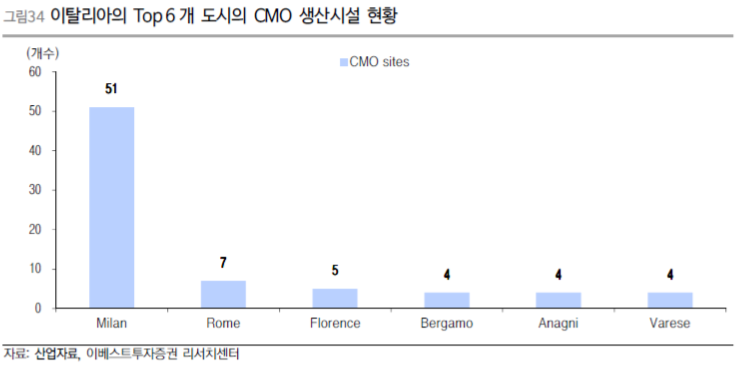

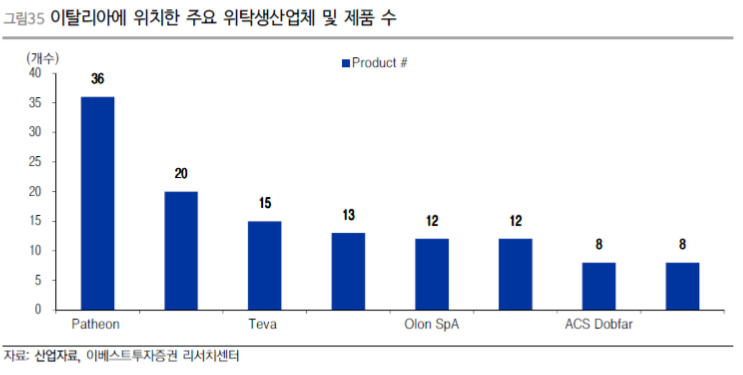

산업자료에 의하면 148개의 CMO가 이탈리아에 생산시설을 가지고 있으며 아래의 그래프와 같이 밀라노에 51개의 CMO 생산 시설이 밀집되어 있는 것으로 나타났으며 로마에는 7개의 CMO생산 사이트가 있는 것으로 집계되었다.

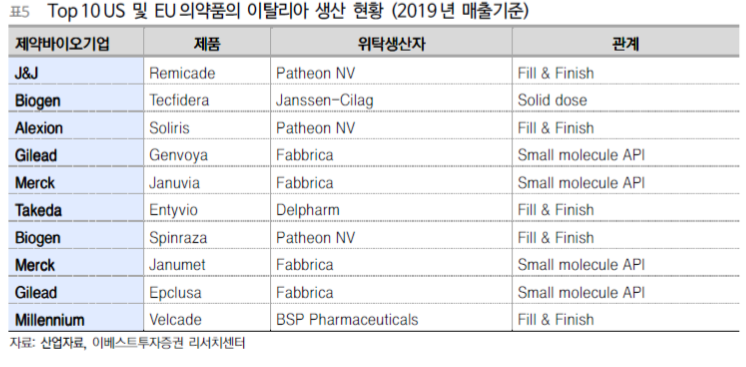

Johnson & Johnson의 Remicade제품의 DP를 생산하는 공정인 Fill & Finish는 CMO 업체인 Patheon을 통해 생산되고 있으며 Alexion의 Sorilis 또한 Patheon을 통해 DP가 생산되고 있다. 이탈리아에서 Patheon사는 총 36개의 의약품을 제조하고 있다.

Thermo Fisher사의 자회사인 Patheon사 이외에도 Teva와 Cambrex, GSK(GlaxoSmithKline) 등이 생산시설을 이탈리아에 두고 있다. 이탈리아 및 여러 유럽 국가들의 무역봉쇄로 인하여 주요 의약품들의 수급 차질이 예상되고 있다.

출처: 이베스트투자증권, OECD, Mordor, Frost & Sullivan, KHDI

뜨리스땅

https://tristanchoi.tistory.com/180

바이오 기업 탐구: 오스코텍

1. 기업 개요 1.1. 회사 소개 오스코텍은 임직원수 44명(R&D 인력 19명)의 R&D 기반 바이오텍 업체로, 약물 성공확율이 높다고 알려진 표적 치료제 ‘티로신 키나아제(TK)’ 개발 업체로 관련 라이브러

tristanchoi.tistory.com

'바이오, 의학, 제약' 카테고리의 다른 글

| 바이오 기업 탐구: 메드팩토 update (0) | 2021.06.07 |

|---|---|

| 바이오 기업 탐구: 오스코텍 (2) | 2021.02.21 |

| 바이오 기업 탐구: 국내 제약/바이오 사업모델 분석 3 (0) | 2021.02.09 |

| 바이오 기업 탐구: 국내 제약/바이오 사업모델 분석 2 (0) | 2021.02.07 |

| 바이오 기업 탐구: 국내 제약/바이오 사업모델 분석 1 (1) | 2021.02.07 |

댓글