1. 기업 개요

1.1. 회사 소개

오스코텍은 임직원수 44명(R&D 인력 19명)의 R&D 기반 바이오텍 업체로, 약물 성공확율이 높다고 알려진 표적 치료제 ‘티로신 키나아제(TK)’ 개발 업체로 관련 라이브러리를 5,000개 이상 보유하고 있다.

유한양행에 기술이전한 레이저티닙이 J&J에 1.4조원에 기술이전되면서, 기술이전 레퍼런스를 보유하고 있다. 오스코텍은 얀센에의 1.4조원의 대규모 기술수출로 잘 알려진 유한양행의 레이저티닙의 원개발사이다. 비소세포성 폐암 치료제인 레이저티닙은 3세대 EGFR 저해제로서 얀센과 유한에 의한 글로벌 임상 2상 및 3상을 진행 중에 있다.

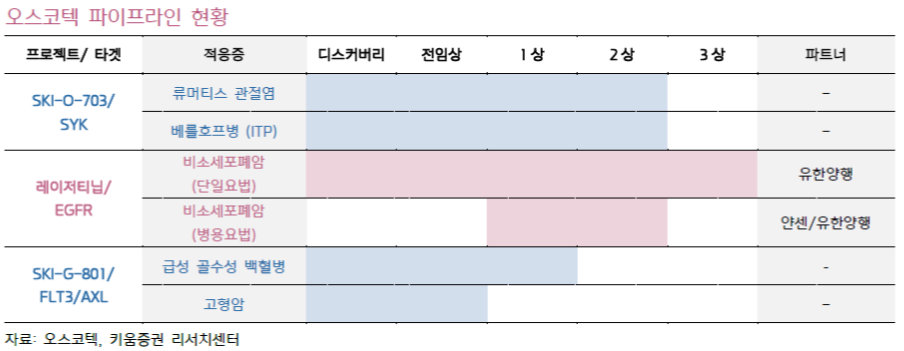

SKI-G-801은 FLT3와 AXL을 타겟으로하는 선택적 저해제이다. 현재 AML (급성골수성 백혈병) 환자를 대상으로 글로벌 임상1/2상을 진행하고 있고 그 외에도 각종 고형암에 대한 임상을 계획하고 있다. 오스코텍의 디스커버리 단계 탐색연구는 실제로 암 환자의 생명을 앗아가는 원인인 내성과 전이를 막는 first-in-class 타겟에 집중하고 있다. 이를 통하여 암의 ‘완치’를 바라볼 수 있는 혁신적인 치료제를 개발하기 위해 노력하고 있다.

1.2. 설립자

김정근 대표이사는 서울대학교 치의학 박사를 거쳐 단국대 교수로 재직하면서 학내벤처로 오스코텍을 설립하였다. 올해 신규 선임된 윤태영 대표이사는 예일대 화학 박사 과정을 마치고 노바티스 수석연구 원을 거쳐 동아에스티에서 연구소장으로 근무하였다. 당시 MerTK 저해제를 AbbVie에 기술이전 한 바 있다.

1.3. 재무 상황

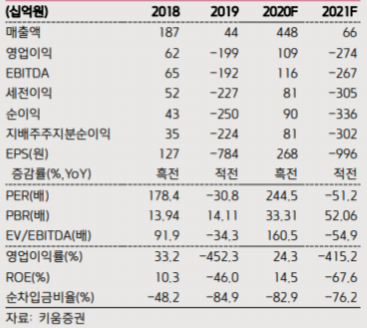

2020년 하반기 기준 오스코텍은 현금 및 현금성 자산과 단기금융상품 약 300억원 보유하고 있으며, 올해 레이저티닙의 2번째 마일스톤 244억 유입 예정으로 풍부한 현금을 보유하게되어 추가 자금조달 필요는 적을 것으로 판단한다. 2020년 상반기 R&D 비용은 120억원 소요되었으며, ‘19년 연간 R&D 비용은 154억원 소요되었다.

’19.12월 발행한 제3자배정(이앤 인베스트먼트) 유상증자 833,333 우선주(주당발행 가액 19,800원) 보호예수가 ’21.1.7일까지이며, 사모전환사채 전환가능주식 276,381주가 ’20.12.26일부터 전환청구가 능 기간이며 전환가액은 19,900원이다. 물량 약 4%로 오버행에 큰 부담은 안될 것으로 보인다.

2. 기술력 요약

2.1. 레이저티닙으로 보여준 경쟁력

레이저티닙은 오스코텍이 유한양행에 전임상 단계에서 기술이전한 파이프 라인으로 18년 11월 얀센 바이오텍에 총 계약 규모 약 1.4조에 기술이전되었다. 레이저티닙은 올해 ASCO와 ESMO에서 우수한 결과를 발표하며 기대감을 높이고 있다.

특히 Amivantamab과의 병용 1b상에서 기존 치료를 받지 않은 환자를 대상으로 100%의 반응률을 보였으며, 타그리소 내성 환자에서 36%의 반응률을 보이며 3세대 TKI를 뛰어넘는 새로운 EGFR 비소세포폐암 치료 옵션이 될 가능성이 높아지고 있다.

또한 국내 조건부 허가 심사 진행 중으로 21년 하반기 본격적인 국내 출시가 가능할 것으로 전망된다. 매출에 따른 로열티와 병용 임상 3상 진입에 따른 마일스톤을 통해 꾸준히 현금을 확보 할 수 있을 것으로 예상된다.

2.2. SYK 저해제, 제 2의 레이저티닙에 대한 기대감. 일단은 실패

오스코텍의 SYK 저해제 SKI-O-703은 글로벌 임상 2a상이 완료 단계에 있으며 21년 초 탑라인 결과를 확인할 수 있을 것으로 예상되었다. 이번 2a상을 통해 류마티스 관절염 환자 대상으로 유효성과 안전성을 확인할 수 있었으며 이는 기술 수출을 위한 핵심 데이터였다.

경구용 류마티스관절염 치료제로 허가 받은 JAK 저해제는 우수한 효능과 복용 편의성을 가지나 안전성이 이슈가 되고 있다. 오스코텍의 SKI-O-703은 우수한 선택성을 바탕으로 JAK 저해제의 약점인 안전성을 개선할 수 있을 것으로 기대되었다.

또한 SYK 저해제는 B세포를 억제하는 기전으로 기존의 사이토카인 (TNF-α, IL-6) 억제제, T세포 억제제, JAK 저해제에 반응하지 않는 환자들에게 새로운 치료 옵션이 될 수 있으며 기존 치료제와 병용이 가능하다는 점도 기대감을 높인다.

그러나, 오스코텍(Oscotec)은 SYK 억제제 '세비도플레닙(SKI-O-703)'의 류마티스관절염 임상2상 탑라인 데이터(Topline data) 분석결과 1차 평가지표를 달성하지 못했다고 지난 1월7일 밝혔다.

이번 임상2상은 메토트렉세이트(MTX)와 TNF 제제 비반응성 환자가 대상으로 진행됐으며 모집된 환자의 다수가 중증의 류마티스관절염 환자였다. 오스코텍은 "환자군의 특성으로 인해 세비도플레닙은 전체 환자에서 기대만큼의 효능을 얻지 못한 것으로 보인다"며 "중증 이하의 환자에서는 고용량 투여군에서 일부 효능을 보이는 것으로 확인했다"고 밝혔다.

오스코텍은 “이번 시험을 통해 확인한 중증 이하 류마티스관절염 환자에서의 치료 가능성과 함께 안전성을 바탕으로 용량 증대에 따른 효능 개선을 기대한다"며 "이와 더불어 SYK 의존성이 높은 것으로 알려진 루푸스, 건선 및 다발성 혈관염 등에 대한 추가 연구도 진행 중이다. 1분기에 완료되는 최종 임상보고서를 토대로 용량 증가를 통한 적응증 확장을 포함하여 추가적인 임상시험을 고려하고 있다”고 밝혔다.

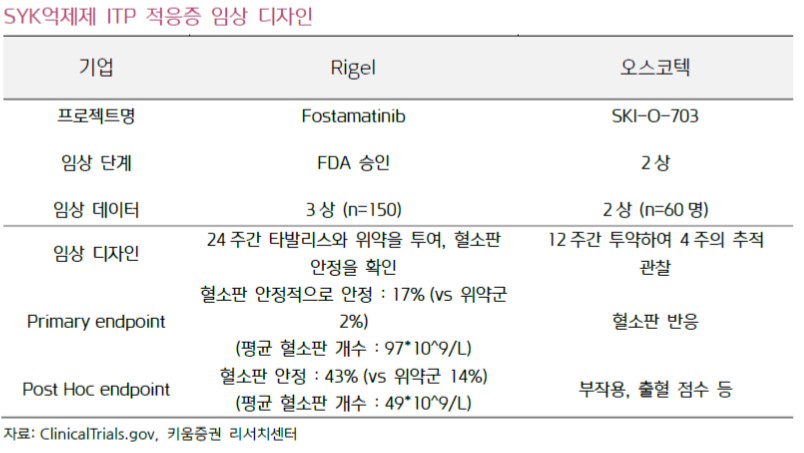

한편 세비도플레닙의 면역혈소판감소증(ITP)에 대한 임상2상을 진행중이며, 올해말 탑라인 데이터를 통해 유효성과 안전성을 발표할 예정이다.

3. 기술력에 대한 재점검

3.1. SKI-O-703, 제 2의 레이저티닙이 될 기로

3.1.1. 자가면역 시장의 새로운 메인 플레이어가 될 수 있을까

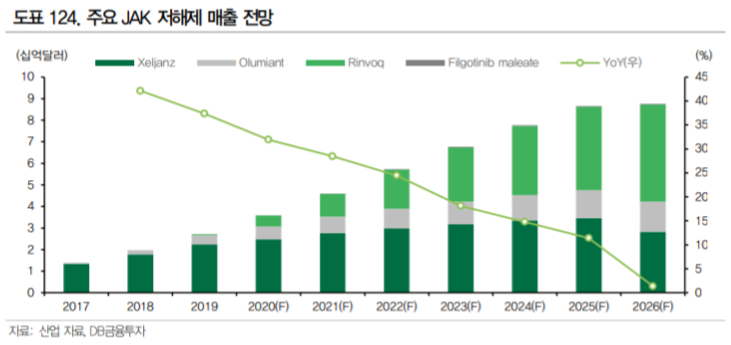

오스코텍의 SYK 저해제는 새로운 기전의 경구 자가면역질환 치료제로 B 세포를 주 타겟으로 한다는 부분에서 차별점이 있어 새로운 치료 옵션이 될 수 있으며, 기존 치료제와의 병용도 가능할 것으로 기대된다. 또한 경구용 류마티스 관절염 약물로 JAK 저해제가 각광 받고 있으나 젤잔스의 시판 후 조사 결과에서 혈전증 부작용이 발견되며 부작용 이슈가 있다.

오스코텍의 SKI-O-703은 높은 선택성을 바탕으로 우수한 안전성 프로파일을 보일 것으로 기대되고 있었다. 이번 2a상 결과를 통해 일정 수준의 유효성과 우수한 안전성이 확인된다면, JAK 저해제에 이어 새로운 치료 옵션이 될 수 있을 것으로 기대되었었다.

SIK-O-703은 SYK 저해제로 류마티스관절염(Rheumatoid arthritis, RA), 자가면역 혈소판 감소성 자반 증(Immune Thrombocytopenia, ITP) 적응증으로 개발 중이다. 21년 1분기 류마티스 관절염 환자를 대상으로 한 임상 2a상 결과 확인이 가능할 것으로 예상되었다. 이번 2a상 결과 발표는 SIK-O-703의 류 마티스 관절염 대상으로 유효성/안전성을 확인할 수 있는 핵심 마일스톤이었다.

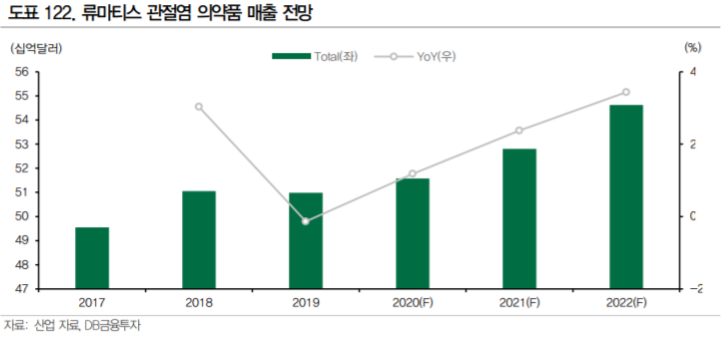

류마티스 관절염 시장은 2020년 기준 182억달러에 달하는 거대한 시장이다. 류마티스관절염은 전신 성 자가면역질환으로 면역 기능 이상에 의해 관절의 활막에 면역 세포의 침윤과 염증이 발생하며 관 절과 뼈의 손상으로 진행된다. 완치의 개념이 아니라 꾸준한 약물 치료를 통해 질환을 관해(Remission, 질환이 활성화 되지 않고 조절 되는 상태) 상태로 유지하는 것이 치료 목표가 되기 때문에 시장 규모가 크다.

19년도 기준 글로벌 매출 TOP20 의약품 1위인 휴미라(Abbvie, 19년 기준 매출액 $19.2B), 8위인 스텔라라(J&J, 19년 기준 매출액 $6.4B), 17위인 레미케이드(J&J, 19년 기준 매출 $4.4B) 등이 류마티스 관절염 등의 자가면역질환 치료제일 정도로 빅파마의 수익에 기여가 크다. 그러나 기존에 가 장 많이 사용되는 주요 블록버스터 TNF-α저해제들은 특허가 만료되었거나 만료를 앞두고 있으며, JAK 저해제라는 새로운 경구용 치료제들이 위협이 되고 있다. 치열한 경쟁 상황에서 빅파마들은 다방 면으로 R&D를 진행하고 있다. 훌륭한 자가면역질환 파이프라인에 대한 수요는 분명하다.

3.1.2. JAK inhibitor의 미충족 수요

그러나 승승장구 중인 JAK 저해제에도 한계점이 있다. JAK 저해제의 대표적인 미충족수요는 부작용이다.

류마티스관절염의 치료는 염증을 조절하여 통증을 해소하고 관절의 기능을 유지하여 환자의 삶을 질을 향상시키는 것으로 증상이 없고 활성화 되지 않은 임상적 관해(Remission) 상태의 유지를 목표로 한다.

이에 따라 DMARD(Disease Modifying Anti Rheumatic Drug, 항류마티스제)는 장기 복용이 필수 적이나 JAK 저해제는 안전성 이슈가 있다. 의약품 설명서의 Blackbox warning은 FDA가 의약품의 주의 사항에 반드시 기재하도록 한 심각한 부작용을 뜻한다.

JAK 저해제의 Blackbox warning에는 기존 의 TNF-α저해제와 같은 잠복 결핵 등의 감염증 부작용 뿐 아니라 혈전증의 위험에 대한 내용이 있다. 이는 젤잔즈의 시판 후 조사 결과 고용량(10mg)에서 혈전증 발생 위험이 증가하는 것이 확인되었기 때문이다. Lilly의 Olumiant와 Abbvie의 Rinvoq에도 역시 혈전증에 대한 경고 문구가 붙어 있다.

3.1.3. SYK 저해제, 새로운 치료 옵션에 대한 기대감

SYK 저해제가 JAK 저해제의 이러한 미충족수요를 해결할 수 있을 것이라 기대되고 있다.

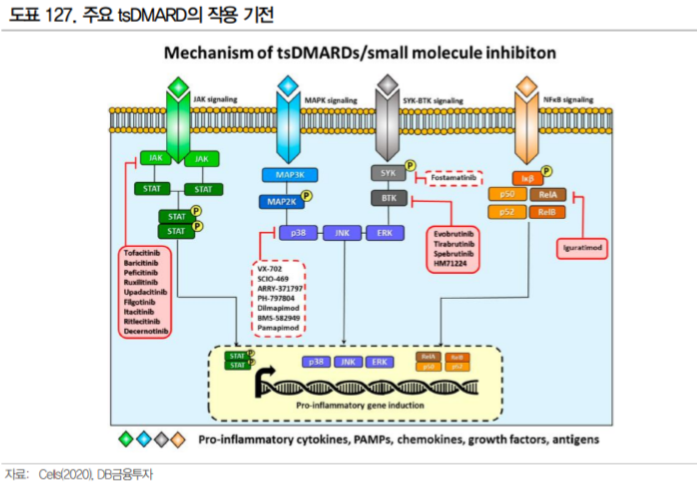

SYK(Spleen tyrosine kinase)란 수용체에 결합하지 않고 세포 내에서 작용하는 tyrosine kinase이다. SYK는 인산화 되어 BCR, FcR, CD74, 인테그린 수용체의 세포 내 세포 신호 전달에 관여하며, 특히 B세포 증식 및 활성화의 기본 인자이다(Cells, 2020).

류마티스 관절염은 기존에는 T세포가 주로 매개하는 것으로 여겨 왔지만, B세포를 제거하는 CD20 항체(리툭산, Rituximab)이 류마티스 관절염 치료에 효과적인 것이 확인되며 B세포 억제를 통한 류마티스 관절염의 조절이 연구되기 시작했다.

류마티스 관절염에서 B세 포는 자기 항체(류마티스 인자, CCP 항체 등)를 생산하고 T세포를 활성화시키는 항원 제시세포의 역할을 한다. 실제 류마티스관절염 환자의 활막에서는 인산화된 SYK의 농도가 높아진 것을 확인할 수 있다. SYK는 B세포 조절을 통해 사이토카인 억제제, T세포 억제제 위주인 기존 DMARD에 새로운 옵 션이 될 수 있으며, 기존 JAK 저해제와의 병용 역시 가능하다.

3.1.4. SYK 저해제를 류마티스 관절염 치료제로 개발했던 사례 – 아스트라제네카

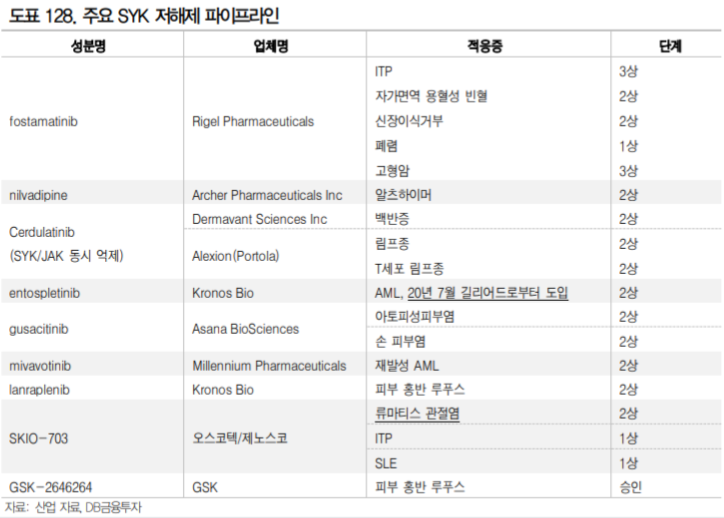

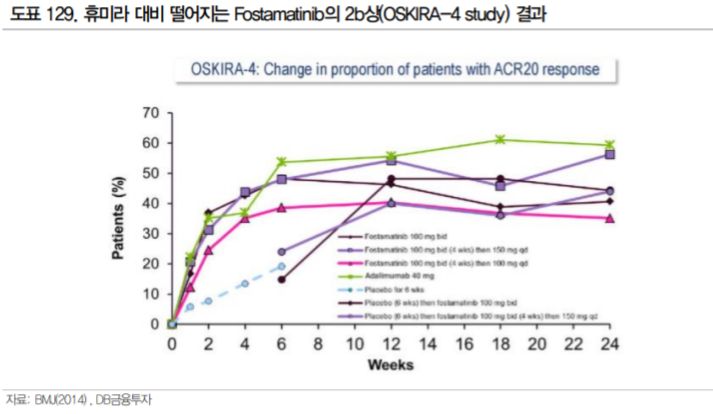

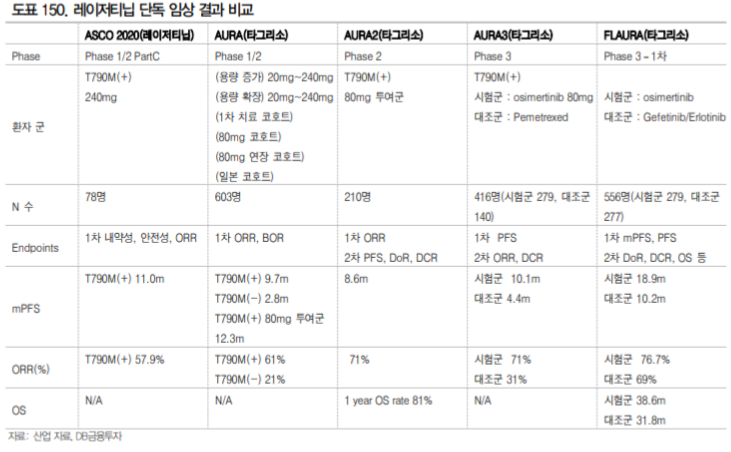

이전에도 SYK 저해제를 류마티스관절염 치료제로 개발하려는 시도는 있었다. Rigel Pharmaceuticals 의 Fostamatinib는 아스트라제네카로 2012년 임상 2상 중에 총 계약규모 $1.2B에 기술이전 된 SYK 저해제이다. 아스트라제네카는 류마티스 관절염 환자를 대상으로 3 임상 3상과(OSKIRA-1,2,3) 1건의 임상2b상(OSKIRA-4) 을 수행하였으나 개발을 포기하였다.

Fostamatinib은 MTX에 반응하지 않는 환자를 대상으로 한 임상 3상(OSKIRA-2)과 TNF-α에 반응하지 않는 환자를 대상으로 한 MTX 병용 3상(OSKIRA-3)에서 유효성을 확인했다. 그러나 젤잔즈가 유효성에서 휴미라와 유사한 수준의 결과를 보인 것에 반해 Fostamatinib은 2b상(OSKIRA-4 study)에서 단독 투여로 휴미라 대비 열등한 효과를 보였고, 첫 번째 3상(OSKIRA-1 study)에서도 두가지 유효성 평가지표 중 한 가지를(mTSS) 충족하지 못했다.

또한 Fostamatinib은 OSKIRA-3 study에서 환자의 13.9%에서 고혈압이 발생하였다. 이후 ITP 적응증으로 fostamatinib은 FDA 허가를 받았으나 고혈압, 간독성, 호중구감소증에 대한 모니터링이 요구되고 있다. 아스트라제네카는 유효성과 안전성을 종합하여 젤잔즈 대비 경쟁력이 없다고 판단했던 것으로 보인다. 결국 SYK 저해제 개발 성공을 위해서는 기존의 DMARD, 특히 tsDMARD인 JAK 저해제 대비 유효성 또는 안전성에서 개선된 부분이 확인되어야 할 것으로 생각된다.

3.1.5. 이번 결과로 확인해야 할 것 –안전성 & 유효성

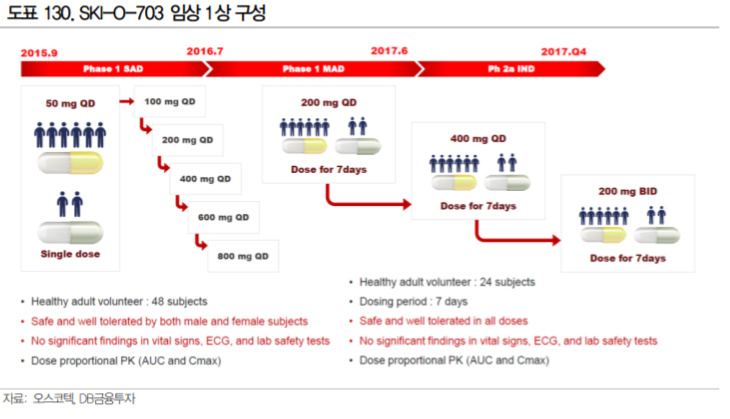

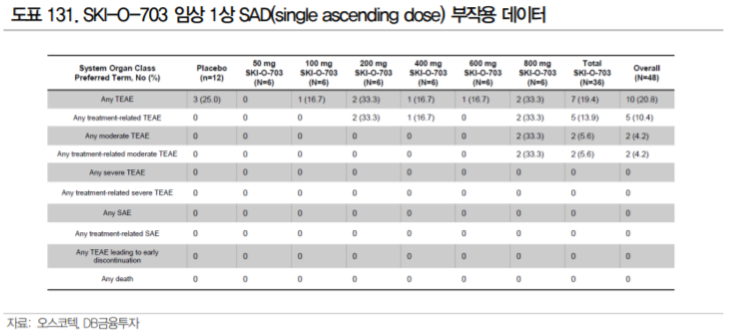

오스코텍의 SKI-O-703이 이전 SYK 저해제의 개발 실패에도 불구하고 기대되는 이유는 1상에서 확인된 안전성에 있다. 15년부터 진행했던 SKI-O-703의 임상 1상에서 건강인을 대상으로 단회 투여로는 800mg 까지, 다회 투여(1일 1회, 7일, 3 cycle)로는 400mg 1일 1회, 200mg 1일 2회까지 안전성을 확인하였다.

Grade3 이상의 Serious Adverse Effect는 발견되지 않았으며, 중등도(moderate)의 이상 반 응도 단회 투여에서는 800mg 용량에서 2/6(33.3%), 다회 투여에서는 0%로 발생하며 대부분의 이상 반응이 grade1 수준의 경미한 이상반응이였다. 투여 기간이 같지는 않으나, Fostamatinib의 경우 단일 투여 2b상 OSKIRA-4에서는 Fostamatinib 투여군에서 각각 Grade3 이상의 SAE가 9.3%, 7.4%로 나 왔던 것에 비해 우수한 결과다.

타 SYK 저해제 대비 SKI-O-703의 안전성이 높을 것으로 생각되는 이유는 높은 선택성에 있다. Kinase 저해제의 부작용은 타겟에 대한 on target, off target toxicity에서 발생한다. 특히 아스트라제네 카의 fostamatinib의 경우 가장 높은 빈도로 나타난 설사 등의 부작용 뿐 아니라 고혈압 부작용이 고용 량 군에서 7명/54명(13%)의 빈도로 나타났다.

이는 fostamatinib이 KCR(VEGFR2)에 대한 결합력이 높 았기 때문으로 생각된다. 동사의 SKI-O-703은 세포 실험을 통해 높은 선택성을 확인했으며 KCR에 매우 낮은 결합력을 확인했다. 이를 바탕으로 fostamatinib 대비 우수한 안전성 프로파일을 보일 것으로 생각된다.

이번 2a상에서는 DAS28(CRP)의 개선을 통한 유효성도 확인할 수 있다. DAS28(Disease Activity Score in 28 Joints)는 류마티스관절염의 질병 활성 점수로 환자의 주관적인 증상(Patient Global Health), 혈액검사 수치(CRP), 의사가 진단하는관절의 붓기와 통증을 통해 확인한다. 2.6점 이하는 Remission (관해) 상태이며 5.1 초과는 중증으로 정의한다.

앞서 진행되었던 SYK 저해제 fostamatinib의 임상 대비 SKI-O-703 임상 2a상은 증상이 심한 환자를 대상으로 한다. SKI-O-703의 이번 임상은 csDMARD 또는 TNF-α저해제에 반응이 충분하지 않은 류마티스관절염환자를 대상(3차 치료)으로 하며 MTX 병용으로 진행했던 fostamatinib과 달리 MTX 병 용이 아닌 단독으로 진행하기 때문에 직접 유효성 비교는 어렵다. 다만, 3차 치료제로서 위약군 대비 유의미한 개선이 확인된다면 우수한 안전성을 전제로 유의미한 결과가 될 수 있을 것으로 생각된다.

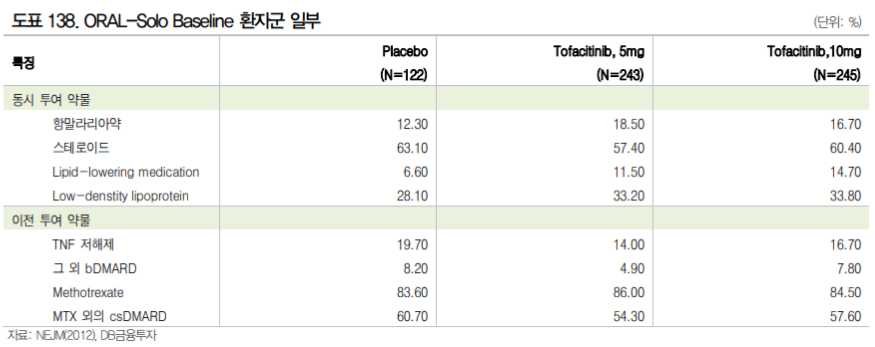

주요 JAK 저해제 임상 중 젤잔즈의 ORAL-Solo 스터디를 참조해 볼 수 있다. ORAL-Solo는 젤잔즈 단독군과 위약 투여군을 비교한 임상 3상으로 csDMARD(MTX 등) 또는 bDMARD(TNF-α저해제 등) 에 충분히 반응하지 않는 환자를 대상으로 진행하였다. 환자군은 Tofacitinib 5mg 투여군, 10mg 투여군, 위약군으로 나뉘며 위약군의 경우 3개월간은 위약을, 이후 3개월은 tofacitinib 5mg 또는 10mg를 투여 하였다. 해당 임상은 SKI-O-801 임상 2a상과 환자 구성이 유사하다. 다만 모집된 Head to Head 비 교 임상이 아니기 때문에 해당 결과와의 우열을 비교할 수는 없다.

3.2. 국산 블록버스터 1호가 기대되는 레이저티닙

레이저티닙은 동사가 유한양행에 전임상 단계에서 기술이전한 파이프라인으로 18년 11월 얀센 바이 오텍에 총 계약 규모 약 1.4조에 기술이전되었다. 레이저티닙은 올해 ASCO와 ESMO에서 우수한 결 과를 발표하며 국산 1호 블록버스터의약품의 가능성을 보여주었다.

아스트라제네카의 타그리소는 EGFR 변이 비소세포폐암 치료제로 19년도 32억달러의 매출을 기록하 였고 20년도 매출은 43억달러로 전망되는 블록버스터이다. 레이저티닙은 타그리소의 한계점을 보완하는 Best in Class가 될 가능성을 보여주고 있다. 특히 Amivantamab(cMET/EGFR 이중항체)과의 병용 은 ESMO 2020에서 발표한 1b상에서 타그리소 내성 환자에서 36%의 반응률을 보였으며 기존 치료 를 받지 않은 환자를 대상으로 100%의 반응률을 보였다.

현재 레이저티닙은 EGFR 비소세포폐암 1차 치료제를 타겟하여 타그리소를 대조군으로 한 Amivantabmab 병용 임상 3상, EGFR 변이 비소세포폐암 1차 치료제로 단독 임상 3상을 진행 중이다. 단독 임상 3상은 유한양행에서 자체적으로 진행 중이며 ASCO 2020에서 발표한 단독 2상 결과를 근거로 EGFR 비소세포폐암 2차 치료제로 국내 조건부허가를 신청한 상태이다. 21년 하반기 이후 본격 적인 국내 런칭이 이루어질 것으로 기대되며, 이를 통한 동사의 로열티 수령도 가능할 전망이다.

3.2.1. 현재 EGFR 비소세포폐암의 미충족수요인 타그리소 내성을 노리는 병용 요법

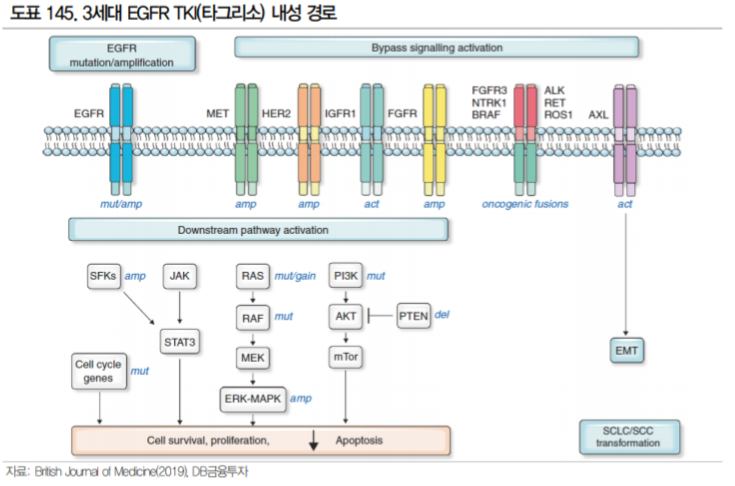

현재 NCCN 가이드라인에 따르면, EGFR 변이 비소세포폐암에는 EGFR TKI(Tyrosine Kinase Inhibitor) 가 우선적으로 사용된다. EGFR TKI는 1, 2, 3세대로 구분되며 기존 1, 2세대의 문제점을 해결한 유일 한 3세대 TKI 타그리소는 19년도 기준 32억달러의 매출을 올리며 블록버스터로 자리잡았다. 그러나 3세대 TKI인 타그리소에도 내성을 보이는 환자가 존재하며 이러한 환자군이 현재 EGFR 변이 비소세 포폐암의 가장 큰 미충족수요이다.

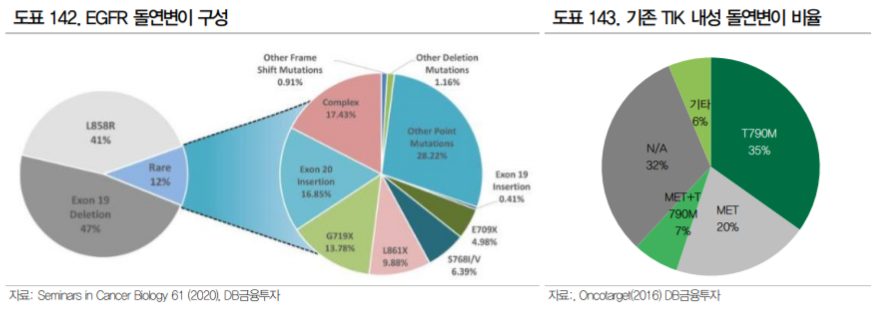

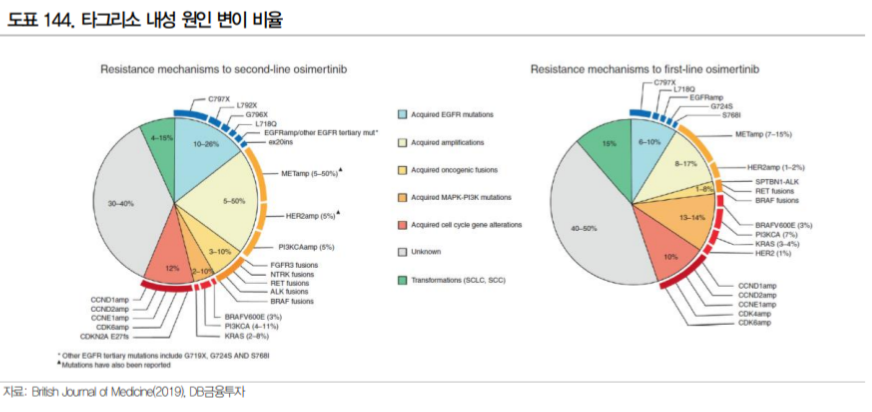

타그리소 내성암의 원인은 1) EGFR 연관 내성과 2) EGFR 외의 다른 경로로 발생하는 내성(Bypass) 으로 크게 구분된다. EGFR 연관 내성은 EGFR 수용체에 발생하는 변이로 타그리소가 결합하지 못해 발생하며 C797S 변이, Exon20 insertion 변이 등이 가장 대표적으로 C797S 변이는 타그리소 내성의 약 15%를 차지하는 것으로 알려져 있다(BJC, 2019).

EGFR이 아닌 다른 경로를 통해 발생하는 내성으로는 Met amplification 변이가 가장 흔하다. 특히 타 그리소를 1차 치료제로 사용한 환자의 내성에서 가장 많은 비율을 차지한다(BJC, 2019). 이러한 Met amplification 변이와 EGFR 변이를 동시에 타겟할 수 있는 치료제로 개발된 것이 JNJ의 Amivantamab 으로 c-MET과 EGFR 수용체에 결합하는 이중항체이다.

Amivantamab은 단독 치료제로 개발을 시작 하여 2016년 임상 1상을 시작하였으나, T790M 변이 EGFR 비소세포폐암과 뇌전이에의 반응률을 높 이기 위해 2018년 11월 3세대 EGFR TKI인 레이저티닙을 도입하여 현재 EGFR 비소세포폐암 1차 치 료제로 병용 임상 3상을 진행하고 있다. 타그리소를 대조군으로 설정할 정도로 EGFR 비소세포폐암의 새로운 옵션이 되기 위해 공격적으로 개발을 진행 중이다.

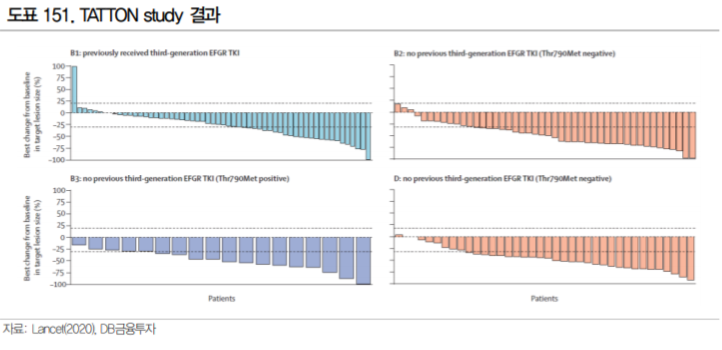

3.2.2. 아스트라제네카도 MET 변이에 주목하고 있다

타그리소의 개발사 아스트라제네카도 Met amplification 변이에 주목하고 있다. 아스트라제네카는 Met amplification에 의한 타그리소 내성 환자를 대상으로 타그리소와 MET kinase 저해제 savolitinib의 병용 2상(SAVANNAH study)를 진행 중이며 21년 8월 종료가 예상된다(ClinicalTrials.gov). 타그리소와 savolitinib 병용 1상 TATTON study에서 긍정적 결과를 일부 확인한 만큼 추후 임상 2상 결과 발표가 중요한 관전포인트가 될 것으로 생각된다.

3.3. FLT3/AXL 저해제, 잠재력이 큰 파이프라인

3.3.1. AACR 2020에서 보여준 결과

동사의 SKI-G-801은 FLT3와 AXL을 동시에 저해하는 기전의 파이프라인으로 AML(Acute Myelogenous Leukemia, 급성 골수성 백혈병) 적응증으로 임상 1상 진행 중이며 21년 상반기 첫 결과 를 확인할 수 있을 것으로 예상된다. 또한 21년 내 폐암을 대상으로 한 임상 1상 환자 투약이 시작될 예정이다.

SKI-G-801은 2020 AACR에서 PDX 모델을 이용한 전임상 결과를 발표하였다. PDX(Patient derived xenograft, 환자 유래 이종이식) 모델은 환자의 암 조직을 쥐에 이식한 후 항암제를 투여하여 효능을 확인하는 시험이다. PDX 모델은 쥐의 면역세포를 제거하고 인간의 면역을 이식하며 암 세포가 아니라 조직을 이식하여 종양미세환경을 만들 수 있다는 점에서 항암제의 효과를 확인하기에 적합하다.

SKI-G-801은 소세포폐암 조직을 이식한 PDX 모델에서 키트루다 병용군과 단독군 모두에서 우수한 효능을 보였다. 암 조직 50% 성장 억제를 의미하는 TGI50%(Tumor growth inhibition) 쥐 비율을 확인 한 결과, 키트루다 단독은 10%, SKI-G-801 단독은 60%, 키트루다와 SKI-G-801 병용군은 71%의 효과를 나타냈다. 전임상 결과이나 키트루다 병용 요법으로서의 가능성을 보여준 결과이다.

3.3.2. SKI-G-801, 면역관문억제제 병용 요법으로의 가능성

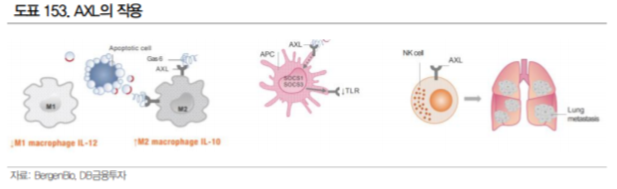

AXL은 Tyrosine Kinase 수용체로 Gas6가 결합하여 활성화되며, 세포의 증식, 면역 억제, 작용을 한다. 비정상적으로 활성화된 AXL 신호는 암의 진행과 전이 내성과 밀접한 관계가 있으며, 종양 주변의 환 경과 염증, 약물 등에 의해 과발현 된다고 알려져 있다. AXL가 면역 세포에(선천 면역 세포, NK, 수지 상세포, 대식세포 등) 과발현되면 면역 세포의 기능이 저하되며, 암세포에 과발현될 경우 EMT(Epithelial-Mesenchymal Transition)에 의해 암 세포의 전이가 촉진된다.

AXL 발현이 anti PD-1 치료 실패와 연관성이 높다는 연구 결과가 있으며, 면역 세포의 활성을 조절하 는 작용 기전을 바탕으로 면역관문억제제와의 병용에 활용될 수 있을 것으로 기대된다. 실제 가장 앞 선 파이프라인인 BergenBio 의 Bemcentinib은 머크와 파트너쉽을 맺고 키트루다 병용으로 비소세포 폐암 2상을 진행 중이다.

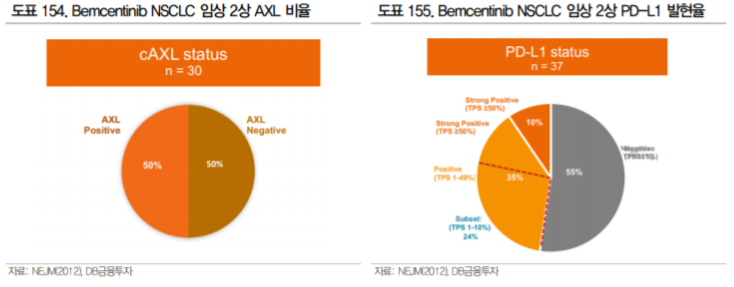

Bemcentinib은 현재 비소세포폐암, 흑색종, AML 적응증으로 임상 진행 중이다. 19년 ASCO에서 1차 chemotherapy에 반응하지 않는 비소세포폐암 환자 대상 키트루다 병용 임상 2상 중간 결과를 발표하 였으며, AXL 양성 환자에서 33%의 반응률을 확인하였다. PD-L1 발현율 1% 미만 환자가 55%를 차 지했던 것을 감안하면 충분히 고무적인 결과라고 판단된다.

4. 최근 임상결과

4.1. 세비도플레닙 아쉬운 유효성 2a상 결과

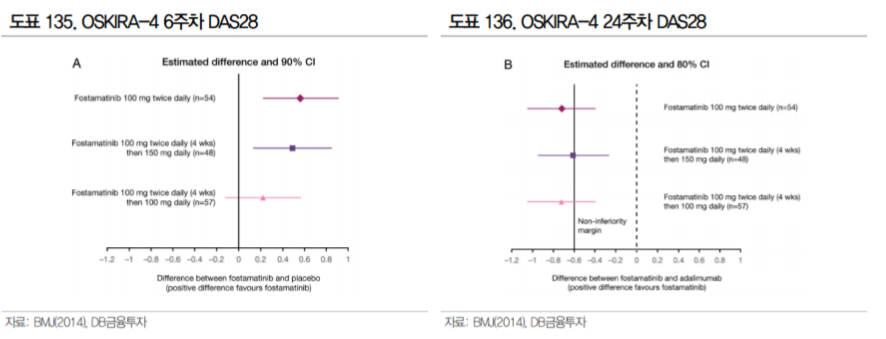

메토트렉세이트(MTX)와 TNF 제제 비반응성 류마티스관절염 환자 163명 대상 세비도플레닙(SKI-O-703, SYK억제제) 2상 탑라인 데이터에서 1차 평가 지표인 질병활성도 지수(DAS28)를 충족시키지 못했다. 1차 평가지표를 달성하지 못하였기 때문에 기술이전 협상에 디스카운트(Discount) 요소로 작용할 수 있다는 점이 아쉽다.

다만, 경증 환자 대상에서 유효성을 보였고, 안전성도 확인되었다면 병용 투여시 부작용 우려가 적을 수 있다는 점을 어필 할 수 있을 것으로 보인다.

류마티스관절염 환자 대상의 임상 2a상에서 유효성 입증에 실패했다는 것이 SYK 저해제의 개발실패를 의미하는 것은 아니다. 일단 SYK 저해제가 타겟하고 있는 SYK(Spleen Tyrosine Kinase)라는 단백질은 대식세포, 비만세포, B 세포 등에서 각종 면역반응 활성화와 관련된 물질이다.

특히 B세포에서 자가면역질환을 유발 할 수 있는 auto Ab(자가항체)의 분비와 관련, SYK 저해제는 TNF-α, IL-6와 같은 염증물질들을 직접 타겟하는 휴미라, 레미케이드, 엔브렐, 악템라와 같은 자가면역질환 치료제와는 기전 이 매우 다르다.

특정 염증물질을 타겟한 것이 아니기 때문에 국소 부위에 염증을 일으키는 류마티스관절염보다는 오히려 전신성 자가면역질환인 루푸스나 건선 등에 더 효과적일 수도 있다. 오스코텍은 이와 같이 SYK 의존성이 높은 것으로 알려진 루푸스, 건선, 다발성 혈관염 등에 대한 추가 연구를 진행 중이며, 1분기 완료되는 최종 임상보고서를 토대로 용량 증가를 통한 적응증 확장 등 추가적인 임상시험을 고려하고 있다. 더불어 올해 말 면역혈소 판감소증(Immune Thrombocytopenia)에 대한 임상 2a상 탑라인 데이터를 공개할 예정이다.

최종 임상보고서는 1분기내 확인할 수 있어, 세부 데이터 확인과 해석이 중요할 것으로 보인다. MTX와 TNF제제 비반응성 중증 환자는 치료가 어려운 군에 속하기 때문에 타겟 환자군 설정이 너무 높았거나 용량이 충분하지 않았을 수 있다.

세부 데이터를 통해 타겟 환자 군 설정 문제인지 여부 및 효능 세부 데이터를 확인해 볼 필요가 있다. 최종 임상보고서 이후 건선, 루프스 등의 적응증 확장과 2b상 진행 여부 등이 결정될 것으로 보인다.

세비도플레닙은 면역혈소판감소증(ITP) 환자 60명 대상으로 임상 2상도 진행하고 있는데, 올해말 탑라인 결과 발표가 예정되어 있다. Rigel의 타발리스(Tavalisse, SYK억제제) 또한 류마티스관절염 임상 중단 후, ITP 적응증으로 ‘18년 FDA 허가 받아 ‘19년 매출 $44mn을 기록 ‘20년 $62mn(YoY +41%)이 전망되고 있다. Cortellis에 따르면 ‘24년 타발리스의 매출은 $380mn로 예상되고 있다.

4.2. SYK 저해제 개발 끝? 적응증 확대로 부활 가능

류마티스관절염 환자 대상의 임상 2a상에서 유효성 입증에 실패했 다는 것이 SYK 저해제의 개발실패를 의미하는 것은 아니다. 일단 SYK 저해제가 타겟하고 있는 SYK(Spleen Tyrosine Kinase)라 는 단백질은 대식세포, 비만세포, B 세포 등에서 각종 면역반응 활성화와 관련된 물질이다.

특히 B세포에서 자가면역질환을 유발할 수 있는 auto Ab(자가항체)의 분비와 관련, SYK 저해제는 TNF-α, IL-6와 같은 염증물질들을 직접 타겟하는 휴미라, 레미케이드, 엔브렐, 악템라와 같은 자가면역질환 치료제와는 기전이 매우 다르다. 특정 염증물질을 타겟한 것이 아니기 때문에 국소 부위에 염증을 일으키는 류마티스관절염 보다는 오히려 전신성 자가면역질환인 루푸스나 건선 등에 더 효과적일 수도 있다.

오스코텍은 이와 같이 SYK 의존성이 높은 것으로 알려진 루푸스, 건선, 다발성 혈관염 등에 대한 추가 연구를 진행 중이며, 1분기 완 료되는 최종 임상보고서를 토대로 용량 증가를 통한 적응증 확장 등 추가적인 임상시험을 고려하고 있다. 더불어 올해 말 면역혈소 판감소증(Immune Thrombocytopenia)에 대한 임상 2a상 탑라 인 데이터를 공개할 예정이다.

4.3. 투자 포인트

임상에서의 유효성 입증 실패로 인한 기업가치 하락은 신약개발 회사들의 어쩔 수 없는 리스크라고 할 수 있다. 다만 오스코텍은 신약개발 역량이 우수한 기업으로 올해 R&D 모멘텀과 성과발표 등에 따라 목표주가는 언제든 상향 조정될 수 있다.

올해 오스코텍 주가의 업사이드 요인으로는 1) 기술이전한 레이저티닙의 순항, 2) SYK 저해제로 추가 적응증 대상 임상 실시, 3) 하반기 면역혈소 판감소증 임상 2a상 결과 발표, 4) AXL 저해제의 임상 1상 진입 등의 R&D 모멘텀이 있을 수 있다.

더불어 올해 1분기 국내에서 레이저티닙이 조건부 승인을 획득하게 된다면 유한양행으로부터 국내 매출액의 두 자릿수 로열티 수취가 가능하다는 점에서 레이 저티닙의 국내 판매에 따른 꾸준한 수익창출이 가능하다.

SKI-I-703(SYK억제제)는 경구용 류마티스 관절염 치료제이기 때문에 타 경구용 치료제인 JAK억제제와도 병용 가능성이 높을 것으 로 추측된다.

SYK억제제 외에도 내년 임상에 진입하는 AXL저해제와 최근 아델과 공동연구 계약을 맺은 ADEL-Y01 등의 파이프라인을 보유하고 있어 임상 단계 진척이 되는 파이프라인의 수가 증가하고 있으며, 항암제 뿐만 아니라 중추신경질환(CNS)과 자가면역질환 분야 등의 파이프라인이 풍부해지고 있다.

점차 제노스코와의 의존도도 낮아지고 있는데, 50대 50의 이익 배분했던 레이저티닙과 다르게, SYK억제제는 동사의 이익배분이 70~80%로 높고, AXL저해제는 100% 동사의 물질이다.

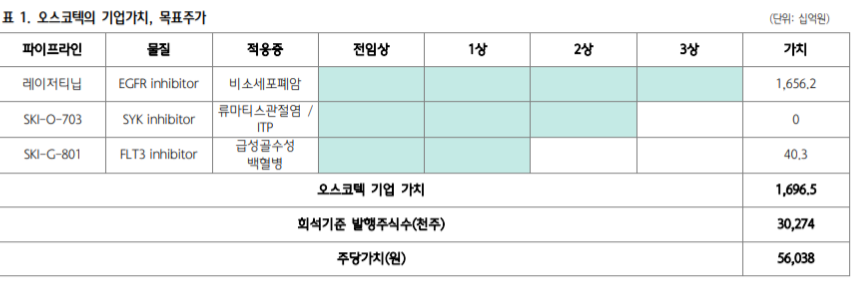

오스코텍의 기업가치는 현재 임상을 수행 중인 3개의 파이프라인의 가치에 의해 결정된다.

1월 7일 SYK 저해제의 류마티스관절염 환자 대상 임상 2a상 실패로 3,370억원으로 산정 해 놓은 기존 SYK 저해제의 가치를 제외할 필요가 있다. 비소세포폐암 치료제인 레이저티닙과 급성골수성 백혈병 치료제인 FLT3 저해제의 신약가치만을 반영해야 하기 때문에 목표 주가는 하향해야 수는 있다.

그러나 올해 오스코텍의 R&D 모멘텀인 1) SYK 저해제로 추가 적응증 대상 임상 실시, 2) 하 반기 면역혈소판감소증 임상 2a상 결과 발표, 3) AXL 저해제의 임상 1상 진입 등이 반영된다면 오스코텍의 기업가치는 상향 조정이 가능할 것으로 예상된다.

출처: DB금융투자, 하나금융투자, 키움증권, NEJM, Bergenbio, 오스코텍, Lancel, ESMO, Criticaltrails.gov, British Journal of Medicine, Seminas in Cancer Biology, Oncology, BMJ,

뜨리스땅

https://tristanchoi.tistory.com/262

바이오 기업 탐구: 레고캠바이오 update

1. AACR 2022에서 Trop2 ADC 포함 4개 파이프라인 연구성과 공개 8일 공개된 AACR 2022 초록에서 레고켐바이오의 ADC 플랫폼 ‘ConjuALL’을 적용한 4개 파이프라인에 대한 연구성과가 공개됐다. 레고켐바이

tristanchoi.tistory.com

'바이오, 의학, 제약' 카테고리의 다른 글

| 바이오 기업탐구: 삼성바이오로직스 - 바이오에피스 지분인수 (0) | 2022.03.20 |

|---|---|

| 바이오 기업 탐구: 메드팩토 update (0) | 2021.06.07 |

| 바이오 기업 탐구: 국내 제약/바이오 사업모델 분석 4 (0) | 2021.02.12 |

| 바이오 기업 탐구: 국내 제약/바이오 사업모델 분석 3 (0) | 2021.02.09 |

| 바이오 기업 탐구: 국내 제약/바이오 사업모델 분석 2 (0) | 2021.02.07 |

댓글