1. 개요

하나머티리얼즈는 반도체 식각 공정용 Si (Ring, Electrode), SiC Parts 전문 (Before market)업체이다. 글로벌 반도체 장비업체인 Tokyo Electron이 2대주주이며, 2020년 거래선별 매출액 비중은 기준 Tokyo electron 70% 중반, 세메스 10% 초반, Applied Materials 6% 수준으로 추정된다.

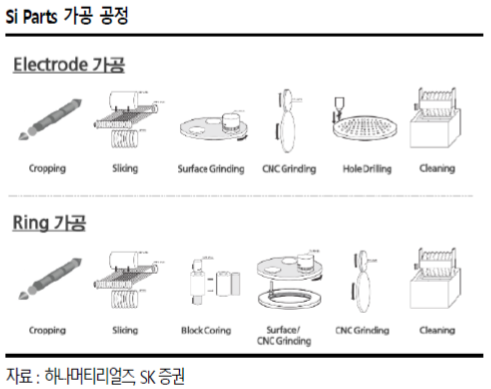

원재료인 잉곳을 내재화하고 있으며, 가장 큰 강점은 대구경 잉곳 생산라인을 보유 (자체 잉곳 Grower 설계 및 제작 능력 필요)하고 있어 ASP Upside 뿐 아니라 원가율을 낮추는데 경쟁사 대비 유리하다는 점이다.

2. 실적 전망

2021년 실적은 매출액 2,560억원 (+28% YoY), 영업이익 682억원 (+28% YoY)의 사상 최대실적을 전망한다. 글로벌 반도체 가동률 회복과 식각 공정 중요도 증가 상황에서 COVID-19 영향에 따른 해외 경쟁사의 적기 증설 실패 및 가동률 저하로 Parts 시장은 공급부족 상황 (Before, After 모두)이다.

이는 기존 Mass 거래선 내 점유율 확대, 신규 거래선의 확보로 이어져 분기별 실적의 우상향을 가능하게 할 것으로 판단한다. SiC Parts 역시 올해부터 이익 기여가 시작될 것으로 예상한다.

단순 반도체 업황 회복에 따른 성장이 아니라 구조적인 점유율 확대, 거래선 다변화, 고수익성 대구경 Si Parts 매출액 증가세, SiC Parts로의 이익구조 다변화를 감안하면 과거 P/E Band 상단을 초과하는 Multiple도 충분히 가능하다고 판단한다.

보다 상세한 내용은 아래 이전 포스팅 참조

반도체 기업 탐구: 하나머티리얼즈

오늘 반도체 소부장 관련 주들이 괜찮았는데, 최근 꾸준히 상승세를 이어오고 오늘 52주 신고가도 기록한 하나머티리얼즈에 대해 정리해보려 한다. 1. 기업 개요 하나머티리얼즈는 2007년도에 설

tristanchoi.tistory.com

출처: SK증권, 하나머티리얼즈

뜨리스땅

https://tristanchoi.tistory.com/187

반도체 기술 탐구: OSAT과 패키징 - 1

1. 비메모리 Big Cycle에 의한 OSAT의 성장 비메모리 Big Cycle이 다가온다. 삼성자의 비메모리 설비 투자 확대로 반도체 부문의 새로운 패러다임이 열렸다. 삼성전자의 비메모리 Capex 투자는 글로벌 시

tristanchoi.tistory.com

'반도체, 소.부.장.' 카테고리의 다른 글

| 반도체 기업 탐구: 한미반도체 (0) | 2021.03.10 |

|---|---|

| 반도체 기업 탐구: 테스(TES) (0) | 2021.03.10 |

| 반도체 산업 탐구: 2021년의 주요 변화 요인들 (0) | 2021.02.03 |

| 반도체 기업 탐구: 유진테크 (0) | 2021.01.10 |

| 반도체 호황기위해 도약 준비하는 삼성전자와 SK하이닉스 (0) | 2021.01.09 |

댓글