3. 유럽 시장. 체급 증가

가파른 성장을 보일 유럽에 주목한다. 2030년 유럽 배터리 수요는 연 1,000GWh 에 육박할 전망이다.

배터리를 공급할 주요 플레이어는 Northvolt, Morrow, ACC, Verkor 등이 있다. 완성차 OEM 업체, 정부 산하 기금 투자를 받아 각국 배터리 수요를 커버하겠다는 점이 골자다.

2030년에는 유럽 지역 배터리 생산 CAPA가 800GWh에 육박할 전망이다. 연간 약 4조원의 장비 투자가 예상된다.

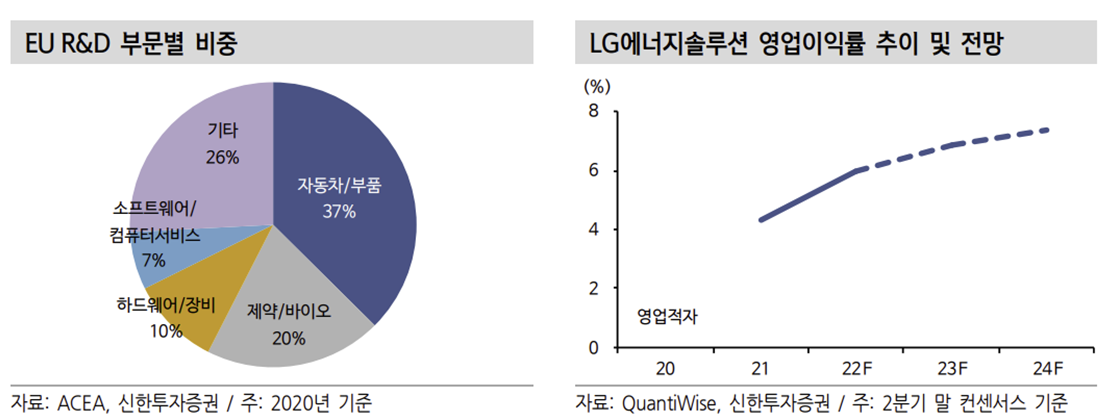

배터리 셀 제조 진입 장벽은 낮지 않다. 1990년대부터 리튬이온배터리 개발을 시 작한 LG그룹도 대규모 설비투자, 수율 안정화, 원재료 소싱 등에 직면했다. 선도 기업인 LG에너지솔루션 영업이익률은 2021년 흑자전환을 이뤄 2024년에 8%에 달할 것으로 추정된다.

이러한 배경에서 유럽 신생 업체들은 배터리 내재화를 위해..

1) 빠른 생산 장비 공급,

2) 양산 안정화를 함께할 장기 파트너십,

3) 레퍼런스를 중요시할 수 밖에 없다.

펀딩, 공급난 노이즈가 발생하는 지금 위 요소들의 중요성은 더욱 커지고 있다. 지정학적 요소와 경쟁력으로 국내 장비사들에게 유럽 시장 문이 열렸다.

3.1. Northvolt

2016년 테슬라 임원 출신이 설립한 스웨덴 배터리 제조사다. 유럽투자은행, BMW, 폭스바겐, 골드만삭스로부터 투자를 유치했다. 폐배터리 활용과 원통형 배터리에 대한 연구개발을 활발히 진행 중이다.

2021년 6월 스켈레프테아에 40GWh 공장을 준공했다. 예테보리 50GWh, 독일 슐레스비히홀슈타인 60GWh 등 2030년까지 150GWh의 CAPA를 확보할 계획이다.

초기 라인 장비는 중국 업체 중심으로 구성됐으나 이후 제일엠앤에스, 씨아이에스, 하나기술, 원익피앤이, 이노메트리 등 국내 기업들의 수주가 이어졌다.

3.2. Britishvolt

영국 배터리 기업으로 노섬벌랜드 기가팩토리 건설을 준비 중이다. 2030년 예상 영국 전기차 수요가 90~100GWh 임을 감안해 퀘벡 등 북미 추가 투자도 검토 중이다. 공장별로는 영국 35GWh, 퀘벡 60GWh CAPA가 예상된다.

씨아이에스, 하나기술이 턴키 수주를 경험했다.

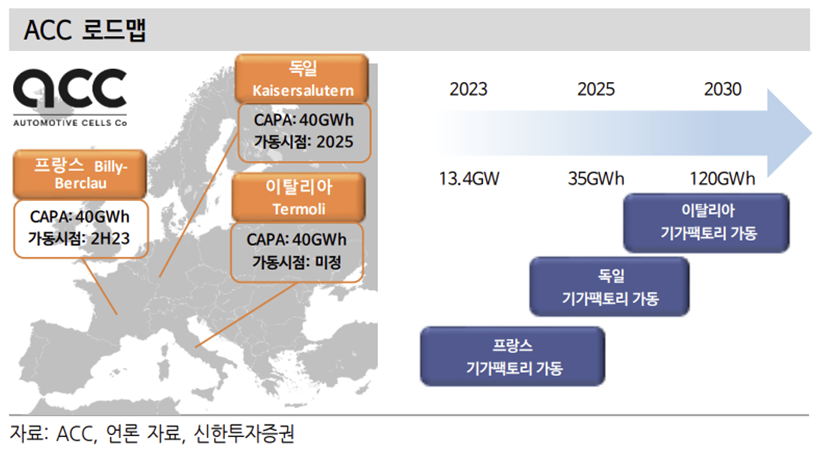

3.3. ACC

프랑스 Total Energies 자회사 SAFT, 스텔란티스 등이 투자한 셀 메이커다. 2GWh 상당의 파일럿 라인이 2022년 초부터 가동되기 시작했다.

프랑스 BillyBerclau, 독일 Kaiserslautern, 이탈리아 Termoli에 각 40GWh씩 총 120GWh의 기가팩토리 건설에 착수했다. 각 공장은 13.4GWh의 3개 블록으로 구성되며 프랑스 공장 첫 블록은 2023년 하반기 양산이 예정돼있다.

2030년 120GWh 생산 능력을 갖추기까지 총 70억유로 투입이 예상된다.

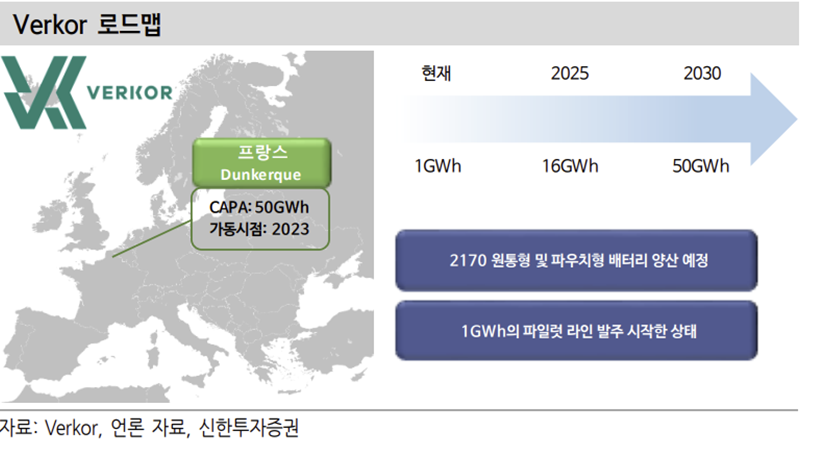

3.4. Verkor

르노, 슈나이더일렉트릭, EIT이 투자한 배터리 기업이다. 2170 이상의 원통형 배터리와 파우치형 배터리를 양산하게 된다. 2024년 프랑스 덩케르크에 기가팩토리 건설을 목표로 2025년 16GWh, 2030년까지 50GWh 수준까지 CAPA를 증설할 계획이다.

2022년 4월 1GWh의 파일럿 라인 발주를 시작했다. 총 1.6조원 상당 비용 투자가 예상되며 파일럿 라인을 기반으로 라인을 확장해 나갈 전망이다.

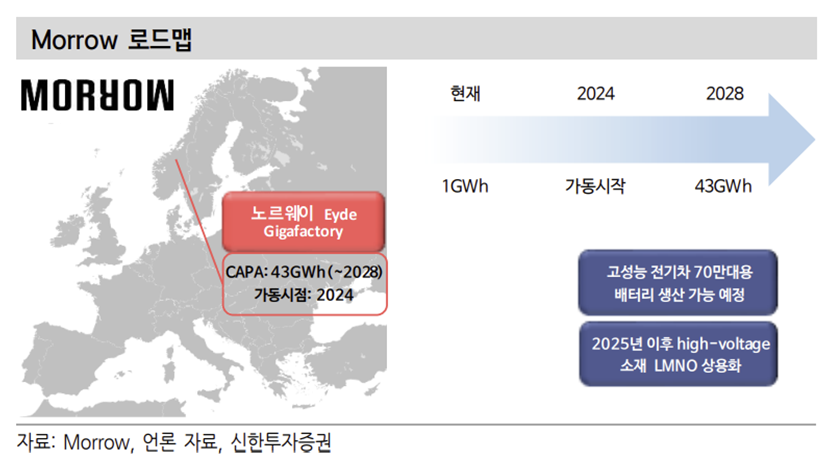

3.5. Morrow

전력기업 Statkraft 자회사 Agdel Energy Venture와 덴마크연기금이 출자한 배터리 스타트업이다. 노르웨이 아렌달 인근에 1GWh 파일럿 라인을 마련한다. 이후 2028년까지 총 43GWh의 공급 능력을 확보할 전망이다(Eyde Gigafactory).

2024 년부터 가동이 시작되면 ESS향 LFP 배터리, 전기차향 NCM 3원계 배터리로 시작해 향후 LMNO(리튬, 망간, 니켈, 산화물) 배터리를 상용화할 계획이다.

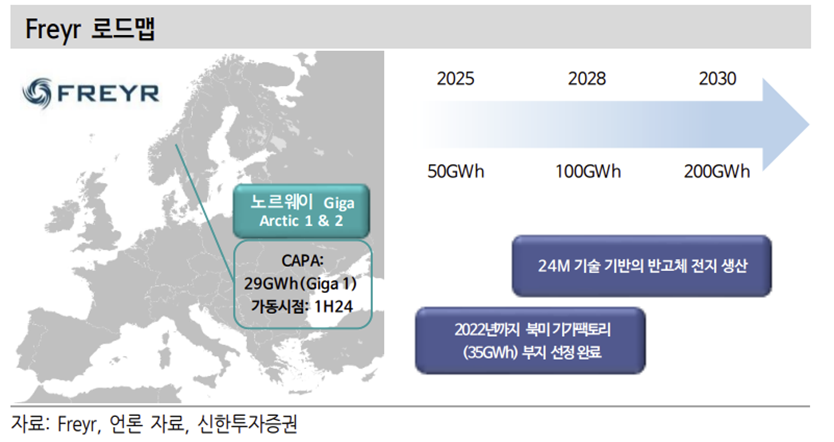

3.6. Freyr

노르웨이 과기대와 정부 지원을 받아 2018년 설립됐다. 2021년 7월 NYSE에 상장(FREY.US)하면서 투자 자금을 확보했다.

고객사 퀄 테스트 라인인 CQP는 2022년 말 주요 장비 인도 및 2023년 초 샘플 생산 계획을 가지고 있다. 추가적으로 2022년 말까지 북미 기가팩토리 Giga America(35GWh 추정) 부지 선정을 완료할 계획이다.

24M 기술을 기반으로 반고체 전지 양산을 준비 중이다. 목표 CAPA는 2025년 50GWh, 2028년 100GWh, 2030년 200GWh다. 하나기술은 2021년 파일럿 라인 수주 이후 2022년 8월 업무 협약을 체결했다.

4. 기타업체

4.1. 리비안

2021년 나스닥에 상장한 미국 전기 픽업트럭 제조업체다. 배터리 자체 생산 계획을 발표하며 국내 업체들과 파일럿 테스트를 진행 중이다. 2030년까지 100GWh의 셀 CAPA를 확보할 전망이다.

4.2. ONE(Our Next Energy)

미국 미시간에 본사를 둔 배터리 스타트업이다. 16억달러를 투자해 2027년까지 25GWh CAPA를 확보한다. 원재료 가공부터 리사이클링까지 수직계열화된 공장 ONE Circle이 들어설 전망이다. 2023년부터 설비 취득, 2024년부터 순차적 생산이 예정돼 있다.

4.3. Statevolt

미국 캘리포니아에서 출범한 신생 기업이다. Britishvolt와 Italvolt를 이끈 Lars Carlstrom이 프로젝트를 이끈다. 40억달러를 투자해 54GWh CAPA를 확보할 전 망이다. 인근 염수에서 리튬을 추출하는 CTR과 공급 계약을 체결하는 등 IRA를 염두에 둔 로컬화 전략을 수립 중이다. Britishvolt와 Italvolt(2024년 라인 세팅 및 2025년 양산 개시)에 납품 이력을 가진 장비사들의 수주가 기대된다.

4.4. Vin 그룹

베트남 종합 제조 기업 Vin 그룹도 배터리 생산 계획을 수립했다. 베트남 하띤에 5GWh 상당 원통형 LFP 배터리 공장이다. 2023년 말부터 가동해 2025년까지 ramp up을 진행한다. 북미 판매 확장에 따른 배터리 공장 추가 증설 가능성이 있다. 하띤에 장비를 공급했던 원익피앤이, 티에스아이 등을 주목한다.

출처: 신한투자증권, 각사, 언론보도

뜨리스땅

https://tristanchoi.tistory.com/368

2차전지 산업 탐구: 2023 장비 투자 규모 전망 (1)

1. 연간 2차전지 장비 시장 10.7조원 추정 투자 있는 곳에 성장이 나온다. 2030년 글로벌 배터리 생산 CAPA는 8,247GWh (SNEResearch)에 달할 전망이다. 2021년 말 글로벌 CAPA는 994GWh으로 추정 된다. 보수적으

tristanchoi.tistory.com

'자동차 산업' 카테고리의 다른 글

| 2차전지 기업 탐구: 장비 업체들의 진화 (1) | 2022.12.26 |

|---|---|

| 2차전지 산업 탐구: 2차전지 제조 공정 및 Value chain (2) | 2022.12.26 |

| 2차전지 산업 탐구: 2023 장비 투자 규모 전망 (1) (0) | 2022.12.25 |

| 2차전지 산업 탐구: 2023 장비 투자 환경 전망 (1) | 2022.12.25 |

| 이차전지 기업 탐구: 엘앤에프 2022 3Q update - CAPA 증설 (0) | 2022.09.01 |

댓글