3Q23 OP 371억원(-55% YoY, -29% QoQ), 기대치 하회

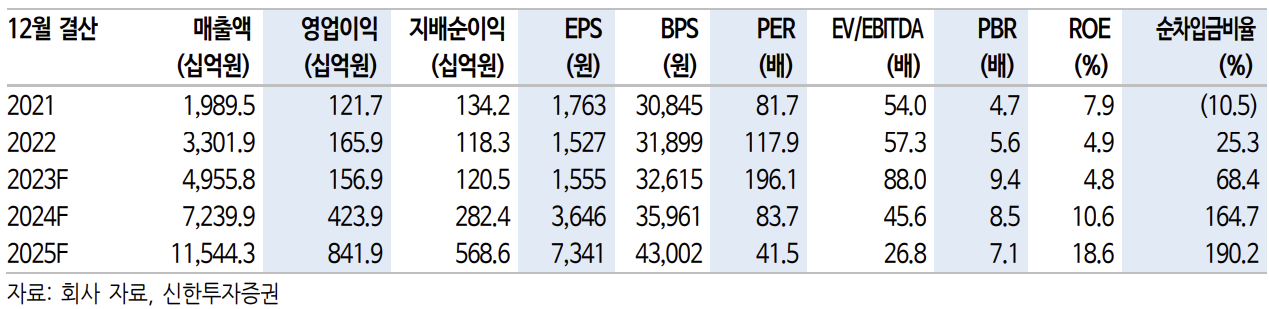

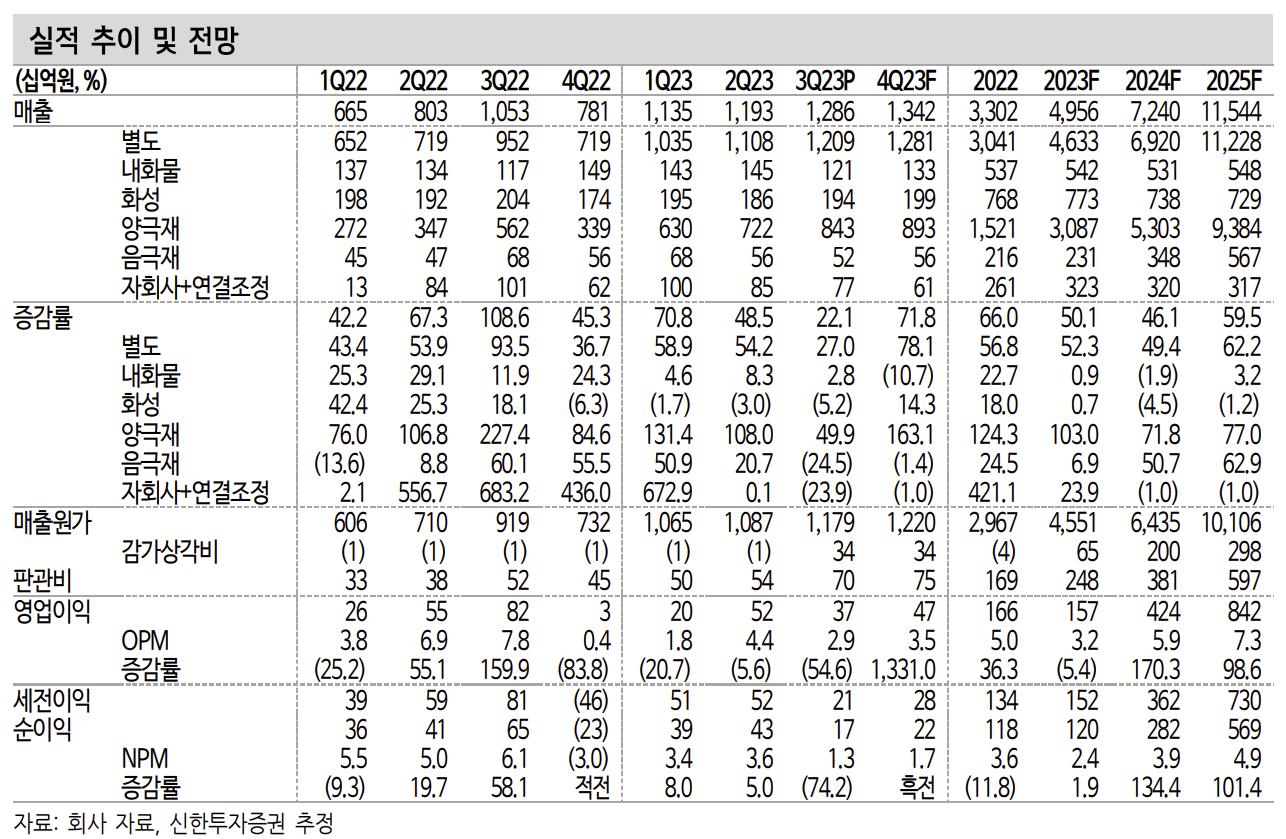

3Q23 실적은 매출 1.3조원(+22% YoY, +8% QoQ), 영업이익 371억 원(-55% YoY, -29% QoQ)을 기록했다. 시장 기대치(670억원)를 45% 하회한 수치다. 유가 상승으로 라임케미칼 사업부는 양호했다. OPM 7%를 기록하며 전체 실적을 방어해줬다.

반면 규모가 커진 에너지소재 사업부의 외형 성장과 수익성이 모두 부진했다. 양극재 사업의 실적은 매출 9,016억원(+37% YoY, +15% QoQ)에 영업이익 216억원(-70% YoY, -37% QoQ)으로 추정한다. 구제품(N65)은 수요가 줄었고, 신제품(N86)은 수요는 양호하나 초기 양산 과정에서 비용 부담이 남아있다. 금속 가격 하락의 영향으로 ASP도 QoQ 기준 5% 하락했다. 결과적으로 매출 성장이 기대치에 못 미치며 부진한 실적을 거뒀다.

예상보다 길어진 양극재 수난기

양극재 ASP는 4Q23에도 10%(QoQ) 하락하며 연초 가격으로 내려올 전망이다. 주요 원료 금속 가격의 급락세는 진정됐으나 투입 시점을 감안하면 연내에는 양극재 판가 하락세가 지속된다. 이에 4Q23 양극재 사업부 실적은 매출 8,929억원(+132% YoY, -1% QoQ), 영업이익 268억원(+74% YoY, +24% QoQ)에 그칠 전망이다.

금속 가격의 하락세가 단기 실적에 영향을 주는 이슈라면 투자자들의 더 큰 고민은 전기차 장기 수요에 있다. 주요 전기차의 할인 정책이 확대되고 있음에도 판매가 부진한 상황이다. 전기차 수요 전망치를 하향 조정할 수 있다는 우려가 커졌다. 다만 현 시점의 전기차 부진은 지나친 ASP 상승의 반작용이 크게 영향을 미쳤다. 향후 합리적인 가격대의 전기차 모델들이 출시되는 시점에는 수요 회복을 전망한다.

전기차 업황이 요동치면서 2차전지 공급망 업체들의 역량에서 안정성, 자금력, 소싱 능력 등이 더 중요해지고 있다. 관련한 코어 역량을 갖췄다는 점을 감안해 어려운 업황에서도 주가 하락이 제한적일 것으로 전망한다.

출처: 신한투자증권, 포스코퓨처엠

뜨리스땅

'정유, 화학, 철강, 중공업' 카테고리의 다른 글

| 방위산업 - 2023 3Q update (0) | 2023.11.04 |

|---|---|

| 한화에어로스페이스 - 2023 3Q update (0) | 2023.11.02 |

| 삼성물산 - 2023 3Q update (1) | 2023.10.29 |

| 소재 기업 탐구: POSCO홀딩스 - 신사업 및 지주회사로써의 가치 (0) | 2023.07.25 |

| 소재 기업 탐구: POSCO 홀딩스 - 23Q1 실적 리뷰 (1) | 2023.05.01 |

댓글