1. 기업 개요 - 자체 개발 LLM 보유한 자연어 AI 전문기업

코난테크놀로지는 1999년에 설립된 AI 소프트웨어 전문기업이다. 엠파스, 네이트 검색엔진 개발로 입지를 다졌고, 이후 자연어처리, 빅데이터, 머신러닝 분야로 확장하였다. 사업부문을 크게 텍스트 AI, 비디오 AI의 두 그룹으로 나누고 있다.

1) 텍스트 AI: 검색엔진(코난서치) 41.8%, 텍스트분석(코난 애널리틱스와 펄스K) 27.6%, 대화형 챗봇서비스 (코난챗봇) 14.2%

2) 비디오 AI: 영상분석(코난워처) 15.9%, 음성인식과 음성합성 (코난보이스) 0.5%

고객사별 매출비중은 공공기관 64%, 민간기업 36%이다.

매출은 대부분 On-Premise 형태의 구축형으로 진행된다. 구축 완료시점에 매출 인식이 되므로 4분기 매출비중이 크다. 구축 이후 5년 내외의 유지보수 매출이 발생하며, 연간 매출에서 유지보수가 차지하는 비중은 약 20% 이다.

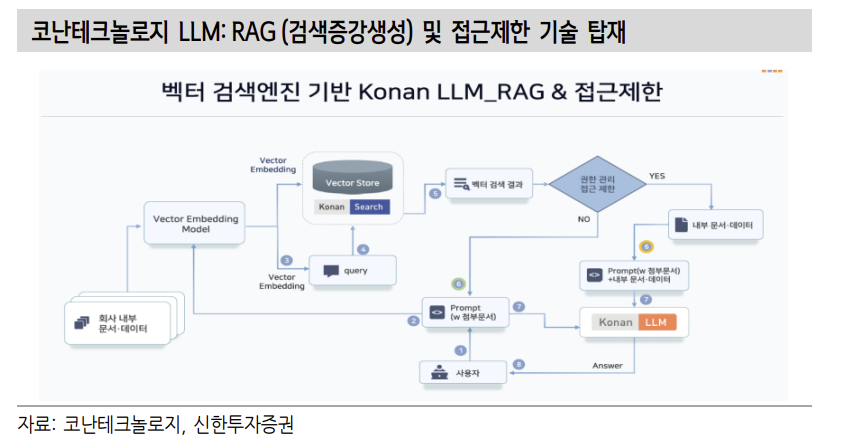

2023년 8월 자체 개발 LLM (대규모언어모델)인 코난LLM을 출시하였다. 검색 엔진, 텍스트 분석 분야에서 오랜 기간 확보한 벡터데이터와 텍스트 분석 기술을 기반으로 개발했다. On-Premise 형태로 제공되며 보안성, 커스토마이즈, 정확성, 가성비 면에서 강점이 있다. 2024년부터 공공향 수주가 기대된다.

주주구성은 최대주주 및 특수관계인 39.04%, SK텔레콤 20.66%, 한국항공우주 7.79%이다. SK텔레콤은 2022년 SK커뮤니케이션즈로부터 동사 지분을 인수하며 2대 주주가 되었다. 향후 SK텔레콤의 에이닷 서비스 고도화 및 다양한 AI 프로젝트를 공동 진행할 계획이다. 한국항공우주는 2021년 전략적 제휴관계로 지분을 투자하였다. 항공기 설계, 전장감시 등 항공우주, 방산향에 걸쳐 기술제공 및 공동개발을 진행할 예정이다.

2. AI시대를 맞아 커지는 수주규모

2022년 12월 국군재정관리단 스마트 인재관리시스템 75억원, 2023년 5월 아이 돌봄 통합지원 플랫폼 18억원, 2023년 8월 국방 지능형 플랫폼 51억원의 대형수주를 잇달아 공시하였다. 10억 미만의 단건 수주가 주를 이루었던 이전과 대비된다. AI시대가 도래하면서 검색엔진, 데이터수집 같은 단건수주를 넘어선 시스템 단위의 업그레이드가 일어나고 있기 때문으로 해석된다.

정부의 AI일상화 예산이 집행되는 2024년 이후의 수주 성격도 이와 비슷할 것으 로 전망된다. 매출이 후행하는 특성상 2023, 2024년 실적보다 2025년 이후의 실 적에 반영되는 성장세가 더욱 가파를 것으로 기대된다.

2023년 8월 수주한 국방 지능형 플랫폼 1단계 구축사업에 주목한다.

각 군이 보유한 데이터를 통합하여 클라우드에 구축하고 이를 AI모델에 학습시키고 고도화 시키는 사업이다. 동사가 솔루션을 담당하고 오케스트로(비상장)가 클라우드를 담당하는 컨소시엄이 단독 입찰 수주했다. 총 80억원 규모 중 동사 수주분만 51 억원이다.

궁극적인 군의 목표는 2030년까지 AI기반 유무인 복합전투체계를 구축하는 것이므로 군 관련 수주는 성장 초입으로 판단된다.

3. 의미있는 방산수주는 한국형 Palantir로의 도약을 예고

Palantir (PLTR US)와 같은 성장궤도가 예상된다. Palantir는 군 관련기관으로부터 빅데이터를 수집하여 AI기술을 통해 이상상황을 감지하는 솔루션으로 시작했다. 국방에서 쌓은 레퍼런스는 의료, 범죄, 산업재해 등으로 확산되었다. 보안에 민감한 특성상 고객과 한번 맺은 관계는 지속되어, 고객당 매출이 꾸준히 증가하였다. 2008년 매출 2백만달러로 시작해 15년간 1,100배 성장했다

Palantir는 강점으로 데이터 식별, 패턴 파악, 권한제어, 보안성을 내세운다. 2023 년 6월 LLM을 결합한 AIP 서비스를 출시하며 ‘안전성이 강화된 AI’에 방점을 두고 있다. 3Q23 민간 매출 +53% 성장을 달성하면서 좋은 반응을 얻었다.

코난테크놀로지의 고유 경쟁력 또한 데이터 분석, 비디오 분석, 권한제어, 보안성 분야에 있다. 코난LLM은 온프레미스로 RAG, 접근제한 기술을 탑재하였다. 어필하고자 하는 포인트가 크게 다르지 않다. 군 수주를 시작으로 Palantir와 같이 다방면에 걸친 사업 확장이 중장기적으로 전망된다.

4. LLM을 넘어서는 다양한 성장동력

4.1. 코난LLM, 수주 원년

2023년 8월 출시한 코난LLM은 올해 수주 본격화가 예상된다. 코난테크놀로지는 2023년 9월 대통령실 주관 초거대 AI출정선언 행사에 중소기업으로서는 유일하게 참가하여 시연을 선보였다. 본격적인 수주시점은 2024년부터로 예상한다. 건당 수주규모는 10억원 이상으로 예상되어, 2023년의 낮은 단일판매ㆍ공급계약 체결 공시 허들을 감안하면 수주소식이 주가 트리거 역할을 할 것으로 기대된다.

4.2. AICC, 수주 확대

AICC는 단순한 질문에만 답하는 구형 챗봇의 한계를 넘어 질문 자체를 이해하 고 자연어로 대답할 수 있는 AI컨택센터 모델이다. 코난테크놀로지는 2023년 8 월 KTcs향 컨텍센터 구축을 완료했다. 구축매출보다 운영에 따른 수익 배분형 (Revenue Sharing)에 주안점을 둔 사업으로 연속성 있는 매출 파이프라인 확대가 기대된다. 향후 금융, 통신 등으로 수주를 확장할 계획이다.

4.3. 디지털 트윈 프레임워크, 히든카드

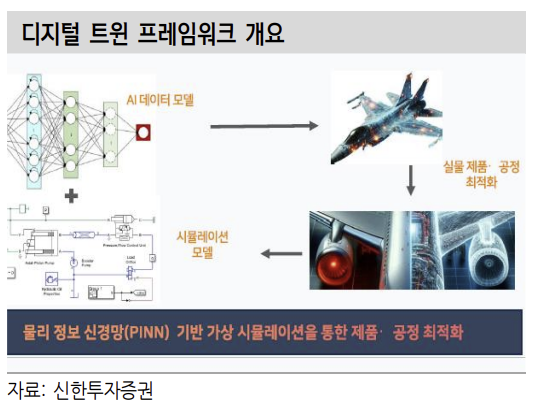

주요주주 한국항공우주 (KAI)와 협업으로 디지털 트윈 프레임워크를 개발 중이다. KAI에서 생산하는 KF-21, FA-50, 수리온, UAM의 정비수요 및 잔여수명을 예측하는 시스템이다. 항공기를 띄우지 않고 일종의 가상 쌍둥이를 활용하여 획기적인 비용절감이 가능하다. 코난테크놀로지는 AI 영상 분석, 시뮬레이션, 예측 기술을 제공하며, 개발 완료시 솔벤더 역할이 예상된다.

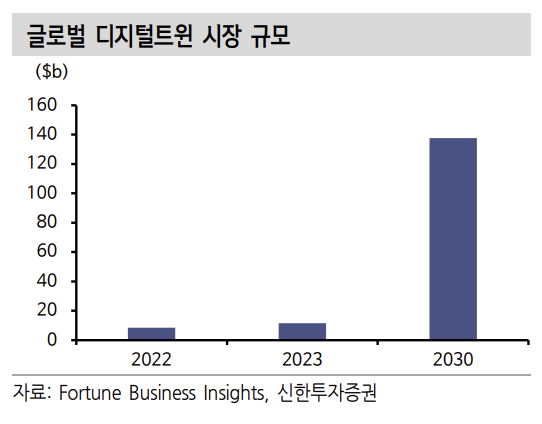

전세계적으로 숙련공 부족 및 인건비 상승에 따라 디지털트윈 산업은 크게 각광 받고 있다. 세계 디지털트윈 시장은 2022년 86억달러에서 2030년 1,377억달러 로 CAGR 42.6% 성장할 것으로 예상된다. 해당 분야 실적 기여도 판단은 아직 이르다. 그러나 KAI의 제휴에 힘입어 코난테크놀로지가 다른 AI업체와 차별화될 수 있는 성장동력으로 판단한다.

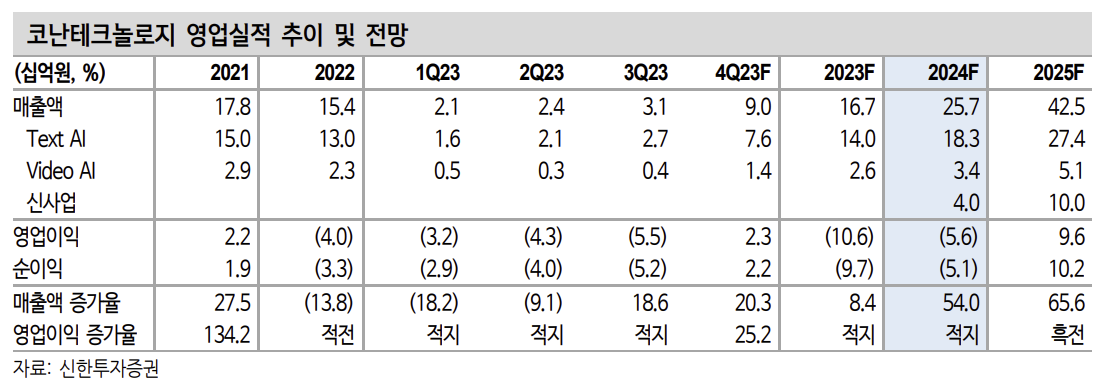

5. 실적 전망: 2025년 영업이익 흑자전환 전망

2024년 매출액 257억원 (+54%), 영업손실 56억원을 전망한다. 2025년 매출 425 억원 (+66%), 영업이익 96억원으로 턴어라운드할 것으로 예상된다. 외형성장은 최근 2년 신규수주액 증가추이 (연평균 +50%)와 신규사업 성과를 감안했다. 비용증가율은 2H23을 기점으로 peak-out을 반영했다.

비용부담의 원인은 선제적인 투자에 있다. 직원수가 2021년 162명에서 3Q23 241명으로 50% 급증하였다. 주요주주와 신사업, 그리고 LLM 개발을 위한 인력 들이다. 특히 SKT, KAI향 협력인력 확대는 추후 매출확대의 좋은 근거이다.

2024년부터 방산, LLM을 중심으로 신규수주 확대가 본격화될 것이다. 매출보다 비용이 먼저 늘어 단기 손익이 부진한 것은 불가피하다. 투자와 회수의 시차로 인한 실적 부진은 투자관점의 기회로 활용할 수 있다는 판단이다.

밸류에이션은 2024, 2025 EV/Sales 14배, 8배이다. 글로벌 AI S/W 평균 (14배, 12 배) 과 올해 기준 유사한 수준이다. 점진적으로 가시화될 SKT, KAI와의 신사업, 방산과 디지털트윈 사업 등 타사에 없는 고유 경쟁력을 감안하면 납득가능한 밸류에이션이다. 수주공시의 허들이 낮기 때문에 해당 신사업의 가시성은 빠르게 확인 가능할 것으로 기대된다.

출처: 신한투자증권, 회사자료

뜨리스땅

https://tristanchoi.tistory.com/588

AI 도구 S/W 전문 기업: 플리토, 코난테크놀로지, 솔트룩스

AI도구란 인공지능을 구현하기 위한 자연어 처리, 검색, 빅데이터 분석, 텍스트 마이닝 같은 기반기술을 제공하는 기업을 통칭한다. 이들은 해당분야에 오랜 업력을 토대로 LLM, 음성인식, 영상인

tristanchoi.tistory.com

'인터넷, 통신, 플랫폼, 컨텐츠 산업' 카테고리의 다른 글

| AI 기업 - 딥노이드 (1) | 2024.02.12 |

|---|---|

| AI 기업 - 솔트룩스 (1) | 2024.02.11 |

| AI 도구 S/W 전문 기업: 플리토, 코난테크놀로지, 솔트룩스 (0) | 2024.02.09 |

| AI S/W 옥석 가리기 (3) | 2024.02.09 |

| 컨텐츠 산업 탐구: 엔터테인먼트 산업 2023 하반기 전망 2/2 (3) | 2023.05.27 |

댓글