코로나19에 따른 소비 수요 침체로 2020년 IT세트 출하량은 전년대비 10~15% 감소했다.

IT세트 제조사들은 경쟁완화에 따른 마케팅 비용 절감으로 수익성 방어에 성공했다. 반면, IT부품사들은 고객사의 재고조정과 부품 공급 단가 인하 영향으로 매출이 크게 감소했다.

코로나19 충격은 기술개발 및 채택도 지연시켰다. 재택근무로 개발 속도가 더뎌 졌고 기업들간의 협업에 차질이 생겼다. 2020년에 5G 스마트폰, DDR5, 폴더블 에서 다양한 변화가 예상됐으나 신규 기술 도입은 기대에 못 미쳤다.

2021년에는 6년만의 스마트폰 출하량 반등이 예상된다. 또한 코로나19로 지연된 기술변화 흐름이 재개될 전망이다. 차세대 IT부품 Big Cycle이 예상된다.

1. 코로나19가 만든 기저효과

2020년 IT산업은 코로나19 충격에도 우려대비 견조했다. 2분기에는 중국을 중심으로, 3분기부터는 글로벌 각지에서 수요 회복 동향이 포착됐다. 하반기 IT수요는 회복과 더불어 상반기에 눌렸던 영향으로 풍선효과가 확인되고 있다. 세트 출하량 반등은 삼성전자와 LG전자 등의 3분기 매출에서도 확인됐다. 출하량 개선 (YoY) 흐름은 2021년 2분기 또는 3분기까지 지속될 전망이다. 코로나19가 만든 기저효과 때문이다. 시장조사기관들은 2021년 스마트폰 출하량 성장률을 9~15% 로 전망하고 있다.

2. Huawei 반사이익

2021년 스마트폰 수요의 YoY 개선 방향성을 만든 변수가 코로나19라면 그 출하량 성장률의 기울기를 결정할 변수는 Huawei다.

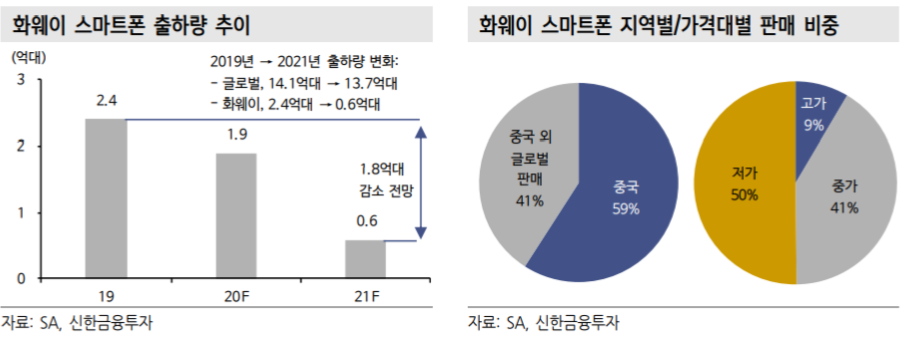

미국 정부의 규제로 Huawei의 스마트폰 출하량은 2019년 2.4억대 → 2021년 0.6억대로 1.8대 감소가 전망된다. 향후 미국과 중국의 정치적 갈등 방향성에 따라 Huawei 규제 강도는 달라질 수 있다. 그러나 현 시점에서 파악되는 Huawei 의 생산 동향을 고려하면 2021년에 부품 수급 차질은 분명해보인다.

시장조사기 관들은 Huawei 감소분 대부분을 OPPO, VIVO, Xiaomi가 가져간다고 전망하고 있다. 그러나 Huawei의 지역별/가격대별 판매량을 고려하면 삼성전자 역시 글로벌 지역에서 상당부분 반사이익이 가능하다.

3. 5G 스마트폰

2021년에 글로벌 제조사들은 5G 시장 개화에 맞추어 공격적으로 점유율 확대 전략을 펼칠 것이다. 당초 Huawei, 삼성전자, APPLE 등은 올해(2020년) 5G 시 장점유율 선점을 계획했었다. 그러나 기업들은 코로나19로 예년대비 마케팅비용 (프로모션, 제조사지원금 등)을 크게 축소시켰다. 2021년 수요 회복 국면에서는 제조사간 경쟁이 재개될 수 있다. 마케팅비용 증가가 예상된다. 기업들의 5G 판촉 전략이 집중되며 2021년에 스마트폰 교체수요가 몰릴 수 있다.

4. IT부품 Big Cycle

IT부품의 기술변화가 주목된다. 기술변화로 수요가 폭증하거나 공급의 제약으로 부품의 수급이 개선되는 흐름을 Big Cycle로 정의할 수 있다.

2021년 Big Cycle이 예상 되는 IT부품으로 패키징기판, 5G, DDR5, 폴더블, 3D가 유망하다. 모바일 출하량 성장이 침체된 지난 6년간 수요 개선보다는 IT부품 기술변화 트 렌드를 주목해왔다. 2016년에는 OLED, 2017~2018년에는 전장부품과 수동부품, 2019년에는 카메라모듈, 2020년에는 패키징기판 관련 기업들이 부각됐다.

2021년 에도 다수의 기술변화가 예상된다.

5. 패키징 기판의 호황 지속

2021년에는 메모리용 패키징기판이 유망하다.

반도체의 다양화와 고부가화는 패키징기판 산업을 호황으로 이끌었다. 패키징기 판의 Big Cycle은 2018년 하반기부터 시작됐다. 시스템반도체 신수요(서버, 5G, 채굴장비, 전장) 때문이다. 그러나 패키징기판 공급자들은 모두 시스템반도체용 제품(FCBGA, FCCSP, SiP)에 투자를 집중하고 있다. 2021년의 기판 산업 내 공급 부족 현상은 오히려 메모리 등 저부가 제품군(MCP, BOC)에서 발생할 수 있다.

6 .5G 통신부품 – mmWave가 가져올 변화

향후 수년간 수요 증가가 가장 돋보일 IT부품은 5G 통신부품이다.

5G 스마트폰 출하량은 2019년 0.2억대 → 2020년 2.7억대 → 2021년 6.7억대 로 가파른 성장이 예상된다. 주파수를 분리해주고, 증폭해주고, 노이즈를 제거하 는 통신 부품들의 채택량이 늘고 고부가화가 예상된다. 그러나 5G 스마트폰 기술변화의 핵심은 통신의 시작과 끝단인 통신모뎀(Baseband)과 안테나(AiP)다.

Qualcomm 서플라이체인을 주목할 필요가 있다.

퀄컴만이 현재 mmWave를 제대로 구현하는 Baseband를 상용화시켰다. 애플의 mmWave 아이폰12에 퀄컴의 Baseband가 채택됐고 당분간은 삼성전자, LG전자, 중화권 제조사들도 퀄컴의 통신 플랫폼 사용이 예상된다.

퀄컴은 통신용 반도체에 이어 통신 부품 사업 확장을 계획 중이다. 자회사 RF360을 통해 안테나모듈(AiP)의 양산화를 준비하고 있다. 퀄컴은 국내에서도 다수의 부품사들과 부품 개발을 논의 중이다. 국내 업체들의 퀄컴 서플라이체인 진입은 퀄컴의 고객사로 부품 공급이 가능함을 의미한다.

향후 mmWave를 지원하는 삼성전자의 엑시노스 모뎀 출시가 기다려진다. 삼성 전자의 mmWave 모뎀이 상용화될 경우 국내 부품 서플라이체인 내 AiP와 통신 부품(SiP, LCP/MPI FPCB 등) 수요 폭증이 나타날 수 있다.

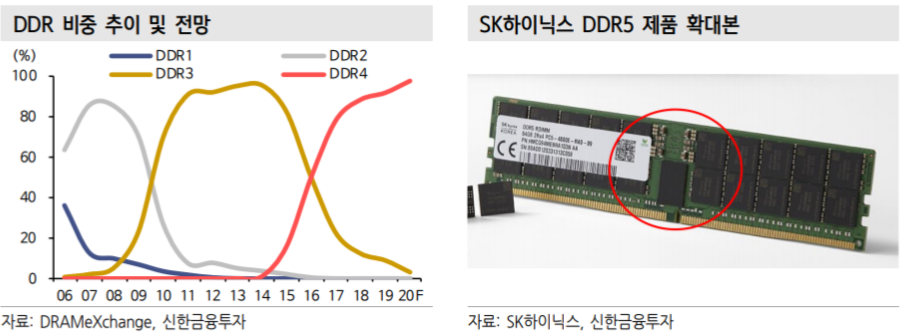

7. DDR5 – DRAM 모듈 부품의 업그레이드

DDR5로 반도체 소재부품이 업그레이드된다.

DDR5에서는 전송속도 향상을 위해 마더보드와 함께 메모리모듈이 전력 관리 기능 일부를 담당한다. 그리고 이를 구현하기 위해 모듈기판이 업그레이드 되고, PMIC와 수동부품(인덕터, 캐패시터)가 신규 채용될 전망이다.

과거 DDR3 때는 패키징기판에서 가장 큰 변화가 포착됐다. DDR4에서는 검사장비와 소켓이 주목 받았다. DDR5에서는 모듈기판과 수동소자의 수요 증가가 전망된다. DDR5 도입 후 최소 3년간 고속성장이 기대된다.

8. 폴더블 – 시점의 문제, 방향성은 뚜렷

폴더블 시장의 개화를 기다린다.

글로벌 디스플레이 및 세트 제조사들은 다양한 폴더블 제품군(Rollable, Slidable, 2 Folded, In & Out Foldable 등)을 개발, 준비 중이다. 다만 시장 개화의 속도에는 의문이 있다. 당초 2020년 폴더블 출하량은 1,000만대 이상으로 기대됐었다.

그러나 현 시점에서의 2020년 전망치는 300만대를 하회할 가능성이 높다. 2021년 출하량도 1,000만대 초반의 기존 전망치 대비 낮은 800만대로 예상된다. 본 격적인 시장 개화 시점은 2021년 연말로 전망한다.

9. 주목할 만한 기업

6년만에 전방 스마트폰 산업의 출하량 성장이 예상된다. IT세트 수요 개선 환경 에서 세트보다는 부품을 선호한다. 세트업체들은 경쟁심화로 비용의 증가율이 매 출의 증가보다 클 수 있다. 반면, 부품업체들은 Q의 증가 효과를 그대로 누릴 수 있기 때문이다. IT부품 중 기술변화 흐름에 맞추어 실적 성장동력을 보유한 기업들을 주목한다. 한국 부품산업내 대장주인 삼성전기와 LG이노텍, 중소형 주에서는 비에이치와 심텍 등이 주목할만하다.

출처: 신한금융투자, Quantiwise, 언론 기사, 퀄퀌, 인텔, SA, S

뜨리스땅

구독과 공감, 댓글은 힘이 됩니다.

'전자산업' 카테고리의 다른 글

| 전자부품 기업 탐구: 휴대폰 부품 (0) | 2021.02.06 |

|---|---|

| LG전자 전장 사업 전망(feat. 마그나(Magna)와 합작 법인 설립) (0) | 2020.12.31 |

| 전자부품 기업 탐구: 켐트로닉스 (0) | 2020.07.19 |

| 반도체 기업 탐구: 비에이치(BHFlex) (0) | 2020.07.17 |

| OLED 소재 업체 현황 및 전망 (0) | 2020.06.11 |

댓글