1. 기업 개요

아이원스는 반도체, 디스플레이 초정밀 부품 가공사업과 세정 및 코팅사업을 전문으로 하는 회사로 1993년에 설립되어 1994년 삼성반도체와 거래 시작으로 외산 장비의 부품 국산화를 지속해왔다. 2012년 삼성전자의 대표적인 장비업체인 A사와 정식 협력업체로 등록돼 고성장을 지속하고 있다.

아이원스는 2014년 AMAT의 부품사로 발탁되었고, 2015년 AMAT로부터 약 100억원의 투자를 유치하였지만 약 2년여

간의 부품 테스트 기간으로 매출 인식은 2017년부터 본격화 되었다.

하지만 2018~2019년 반도체 업황 부진 및 2019년최대주주 이문기 대표이사의 경영 복귀에 따른 강력한 인적 쇄신과 사업부 개편(LED, 환경 등 부진 사업부 철수)으로 역성장을 피하지 못했다. 2021년은 사업부 집중화를 통한 반도체 슈퍼사이클 수혜와 경영정상화로 1분기부터 빠른 이익률 개선세를 보이며, AMAT 주요 아시아 파트너로의 가능성을 보여줄 것으로 보인다.

최대 주주 및 특수관계인이 아이원스의 지분 31.3%를 보유하고 있다. 5% 이상 지분 보유를 공시한 기관투자자는 없다. 자사주 9.9%를 보유하고 있다.

2. 주요 사업

사업부별 매출 비중은 정밀 가공 72%, 세정 및 코팅 28%, 정밀 가공 사업부 내 반도체 비중은 88% 수준이다.

2.1. 정밀 가공

2020년 매출액 기준 정밀가공 사업부문의 매출액은 1,013억원으로 전체 매출액의 69%를 차지했다.

정밀 가공사업의 경우 샤워헤드, 챔버 등 반도체, 디스플레이 공정 장비향 제품을, 세정 및 코팅 사업은 반도체 장비 내 오염된 부품의 재사용을 위한 솔루션 사업이다.

아이원스는 2014년 AMAT의 부품사로 발탁되었고, 2015년 3월 AMAT로부터 제3자배정 유상증자를 통해 약 100억원의 투자를 유치하였다. 현재 아이원스는 AMAT 장비에 들어가는 부품 중 식각공정에서 PM Chamber, Plat 및 CVD 공정에서 Liner 등 십여 종류 이상의 반도체 부품을 공급하고 있다.

AMAT 부품 공급을 위해 1년 이상의 양산성 테스트를 거쳐 납품하기 때문에 검증 받은 부품 수가 누적될 수록 비포마켓의 선점 효과 역시 점차 커지는 구조이다.

또한, 오랜 업력으로 3,000여 종의 반도체 부품 가공 기술 노하우를 보유하고 있으며, Anodizing, Si, PTFE 등의 코팅기술을 보유하고 있어 고객 맞춤형 부품 생산으로 고객사의 인기 장비에 대한 특정 수요가 많아지면 대량 생산을 통한 효율화로 이익률 개선이 가능하다.

거래선 기준 Applied Materials 60%, 삼성전자 30%, 기타 10%(SK하이닉스, 세메스, 피에스케이)로 추정된다. 유사 업체로는 코미코, 원익 QnC, 싸이노스 (비상장), 디에프텍 (비상장) 등이 있다.

분기 70억원 내외의 안정적 매출이 나오는 세정 부분과 달리 정밀가공 부품 사업부가 2019년 3분기 실적을 바닥으로 지속적으로 개선되며 턴어라운드 중에 있다

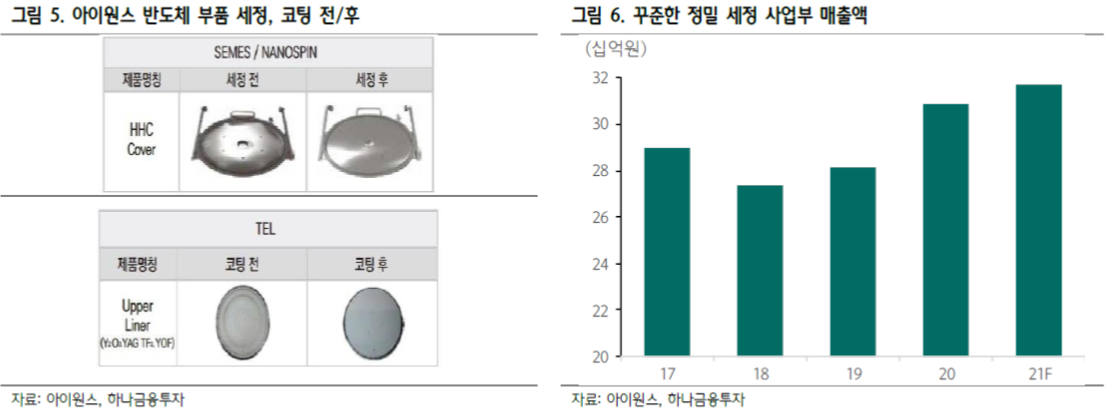

2.2. 정밀 세정

2020년 매출액 기준 정밀세정 사업부문의 매출액은 309억원으로 전체 매출액의 21%를 차지했다.

글로벌 주요 반도체 생산 업체들은 반도체 생산량 증대를 위해 반도체공장內 자체 세정 시설 공간을 없애고 생산공정 설비를 설치하며 외주 반도체 부품 전문 세정업체에 의존하여 부품 세정을 의뢰하고 있다. 반도체 공정 중 발생하는 미세오염은제품 생산 효율 및 품질과 직결된다. 따라서 반도체 미세화 공정이 심화될수록 세정 및 특수코팅 중요도는 더욱 부각 될 수 밖에 없다.

현재 국내 반도체 세정/코팅 사업을 영위하는 업체는 아이원스, 원익QnC, 코미코, 싸이노스(비상장)가 있다. 각 업체는 자체적인 부품 세정/코팅 레시피와 고객간의 신뢰로 신규 경쟁자가 진입하기 매우 어렵다는 특징이 있다.

아이원스는 안성 본사와 발안 코팅 사업장에서 초정밀 세정/코팅 사업을 영위하고 있다. 반도체 공정 중 플라즈마(Plasma) 챔버에 사용되는 부품은 산화이트륨(Y2O3), 산화알미늄(Al2O3) 등의 소재를 이용한 코팅을 통해 반도체 수율과 밀접한 관련이 있는 미세 파티클을 제어한다. 아이원스는 내부에서 정밀가공과 정밀세정을 동시에 진행 할 수 있다는 강점을 지니고 있어 향후 시장 및 사업규모 확대에 따른 원가 구조 관리에 유리하다.

3. 실적 전망

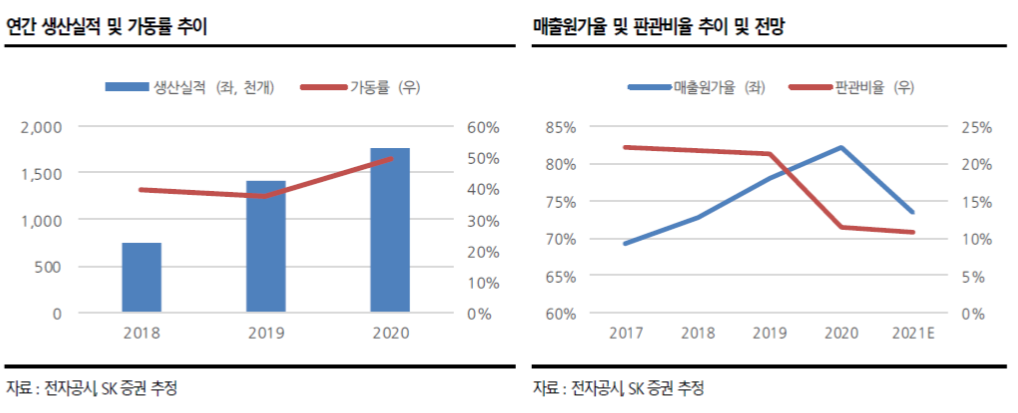

고객사향 전용라인의 가동률이 실적의 가장 중요한 요인이다. 고객사의 최신 반도체 식각장비에 동사 파츠가 공급되며, 2019년말부터 주요 반도체 업체들에 장비가 공급되기 시작하면서 아이원스 파츠 수출액도 개선되기 시작했다.

동일한 파츠를 지속적으로 생산하면서 수율이 개선되고 있으며, 공급량 증가에 따라 30%대까지 낮아졌던 가동률이 40% 후반까지 상승했으며, 임직원 감축 등으로 인한 고정비 감소로 이익률이 개선되고 있다.

1) 반도체 업황 회복에 따른 매출액 성장

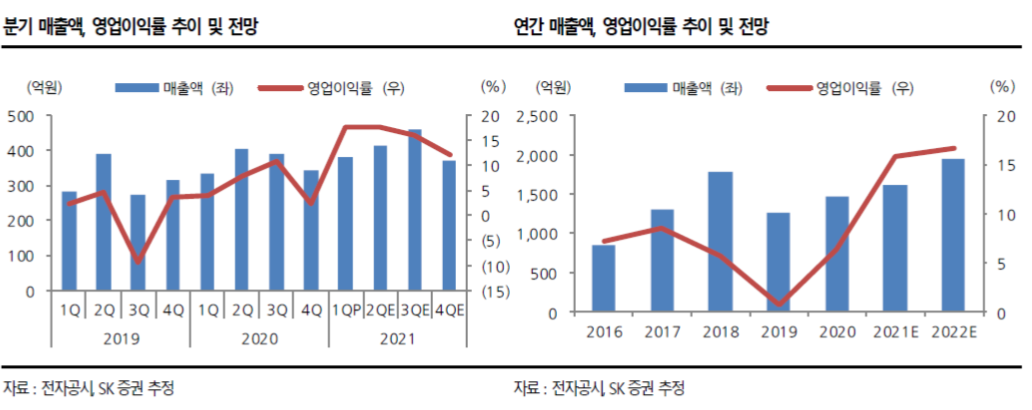

아이원스의 매출액 성장 재개에 주목할 필요가 있다. 2018년 매출액 1,782억원으로 사상 최대 실적을 기록하였으나, 2019년 반도체 업황 부진 및 LED, 필터 등의 부진 사업 정리에 따라 2019년 매출액은 1,255억원으로 29.6% 역성장하였다. 2020년 고객사 주문량 증가에 따라 매출액 1,463억원으로 다시 성장세에 진입했다.

2021년 반도체 업황은 올해 대비 양호할 전망으로 매출액 성장 여부에 주목할 필요가 있다.

2) 정밀가공 수율 안정화 등에 따른 이익률 개선

매출액 성장과 더불어 이익률 개선이 나타나고 있다. 가동률 상승에 따른 영업 레버리지 효과와 정밀가공 사업부의 수율 안정화가 주 요인이다. 2020년 연간 영업이익률은 6.4%까지 회복되었다. 2020년 연말기준 정밀가공 사업부의 가동률은 49.2%, 수율은 70% 초반 수준으로 개선되었다.

수율 안정화 전 생산했던 재고분의 소진이 2020년 마무리되어 향후 추가 개선의 여지가 있을 것으로 전망된다.

3) 쿼츠 대체 신소재 개발

반도체 식각 공정에 사용되는 쿼츠를 대체할 수 있는 신소재 개발의 성공 여부에도 주목할 필요가 있다.

반도체 식각공정은 노광공정에서 웨이퍼에 새긴 회로를 제외한 불필요한 부분을 플라즈마 등으로 제거하는 공정이다. 내플라즈마성이 요구되는 부품으로 현재 쿼츠 소재의 포커스링이 주로 사용된다.

아이원스는 한국 세라믹기술원과 공동연구를 통해 유리에 다른 조성을 조합하여 기존 쿼츠 소재 대비 내플라즈마성이 개선된 소재를 개발하였다. 기존에 규산 기반 쿼츠 소재의 내구성은 300시간 내외이지만 아이원스가 개발한 소재는 기존 소재 대비 4배 이상 내플라즈마성이 있다. 현재 시제품 테스트를 완료하고 2021년 하반기 양산을 준비하고 있는 것으로 파악된다. 향후 테스트 결과에 따라 실적의 플러스 알파 요인으로 작용할 수 있을 것으로 기대된다.

3.1. 21년 1Q 실적 현황

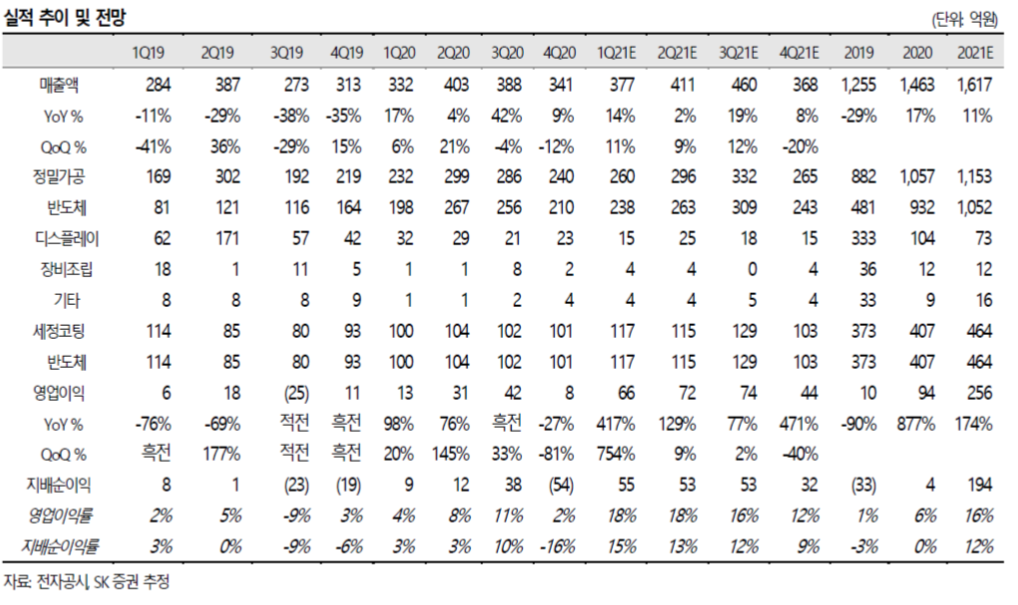

아이원스의 1Q21 연결 실적은 매출액 377 억원 (+11% QoQ), 영업이익 66 억원(+754% QoQ)의 분기 사상 최대실적을 기록했다. 반도체 업황 호조와 더불어 Applied Materials 최신 장비향 부품 집중에 대한 성과, 2019~2020 년 진행된 구조조정 (환경필터 사업 매각, LED 조명 사업 철수, OCR/OCA Lamination 사업부 축소 등)에 따른 고정비 절감효과가 매출액 증가와 더불어 수익성 제고를 견인한 것으로 판단된다.

3.2. 21년 실적 전망

아이원스는 비포마켓을 중심으로 AMAT 식각장비 챔버를 납품하며 안정적이며 꾸준한 성장을 시현할 것으로 예상된다.

2021 년 연결 실적은 매출액 1,617 억원 (+11% YoY), 영업이익 256 억원 (+174% YoY)의 최대실적을 전망한다. 현재 반도체 업황 호조에 따른 투자 사이클과 최대 거래선인 Applied Materials 의 발주를 고려하면 3Q21 까지 분기별 성장 가시성이 높다고 판단하며, 낮아진 비용 구조는 10% 중반 수준의 수익성 유지를 가능하게 할 것으로 전망한다.

출처: 하나투자증권, SK증권, IBK 증권, 전자공시, 언론

뜨리스땅

https://tristanchoi.tistory.com/196

반도체/디스플레이 기업 탐구: AP시스템

1. 기업 개요 1.1. 기업 현황 AP시스템은 1994년 장비 제어 소프트웨어 기술을 기반으로 기계 장비 분야로 진출했으며, 현재 고부가가치의 디스플레이 및 반도체 장비 분야를 선도하는 기업으로 자

tristanchoi.tistory.com

'반도체, 소.부.장.' 카테고리의 다른 글

| 반도체 기술 탐구: 애플 실리콘 M1 CPU (0) | 2021.07.10 |

|---|---|

| 반도체/디스플레이 기업 탐구: AP시스템 (0) | 2021.06.10 |

| 반도체 소재 기업 탐구: 솔브레인 update (1) | 2021.06.05 |

| 반도체 기업 탐구: 덕산하이메탈 (0) | 2021.03.22 |

| 반도체 기업 탐구: 넥스틴 (0) | 2021.03.17 |

댓글