1) 소재 생태계 장악, 2) 기술 프리미엄 존재

이제 배터리 소재에 대한 투자는 1) 소재에 대한 생태계를 흡수하려는 기업, 2) 여전히 기술 프리미엄이 존재하는 기업이 기준이 되어야 한다.

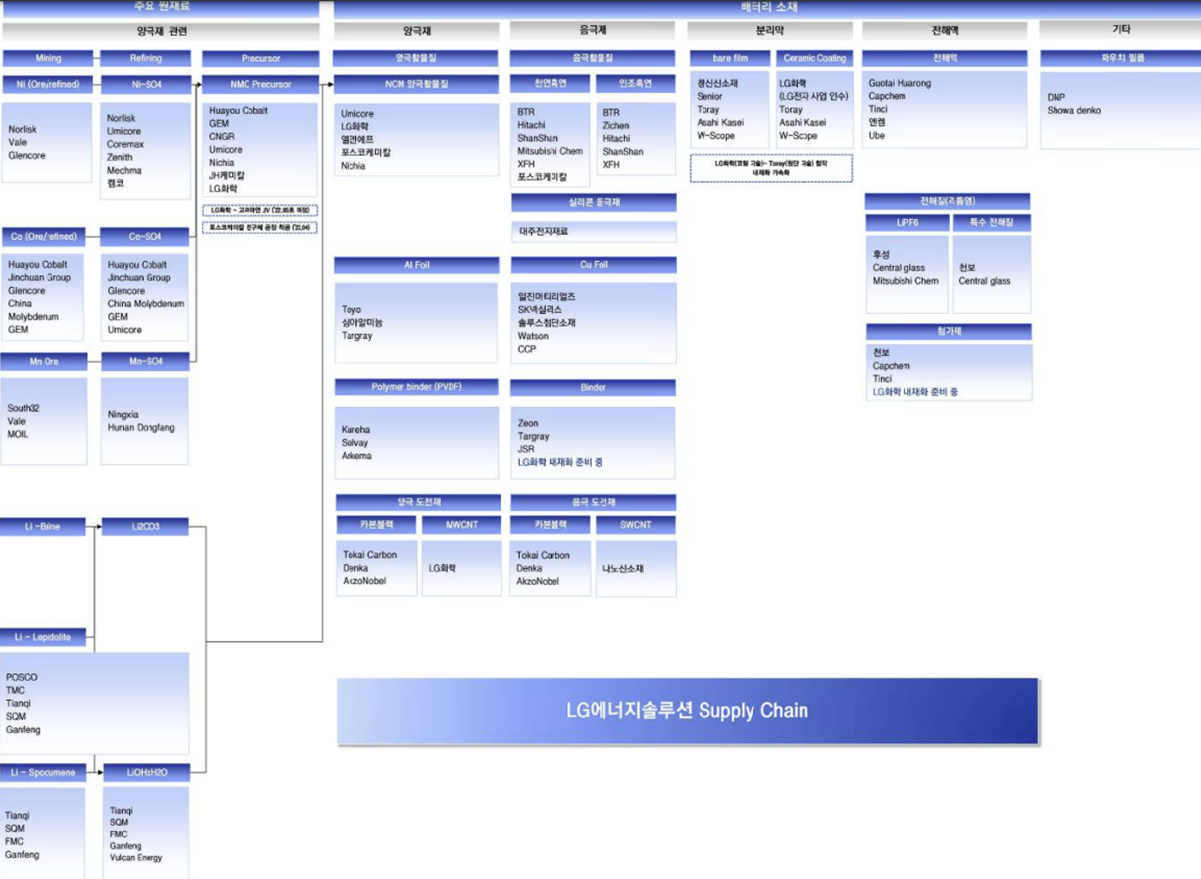

소재 생태계 흡수 중인 기업 - LG화학

LG화학은 첨단소재 사업부 내에서 배터리 소재 내재화를 가장 활발하게 하고 있는 기업이다. 동사는 중국 기업들이 난립되어 있는 소재들은 제외하고 기존에 내부 기술을 보유한 소재를 중심으로 본격적인 증설에 나서고 있다.

우선, 양극재다. 2021년 기준, LG에너지솔루션향 양극재 내재화율은 약30%다. 동사는 2026년 기준, 한국, 중국, 유럽, 미국에서 총 26만톤 규모의 생산능력 확대를 계획하고 있다. 이에 LG에너지솔루션 2025년 연말 기준, 430GWh 기준으로 보면 약40% 정도를 내재화하게 된다. 또한 High-Ni (>80%)양극재에 대한 특허 40여건을 한양대로부터 수백억원에 매입했으며, High-Ni (>80%)양극재를 2026년, 양극재 제품 비중 90%까지 끌어올리겠다는 계획이다.

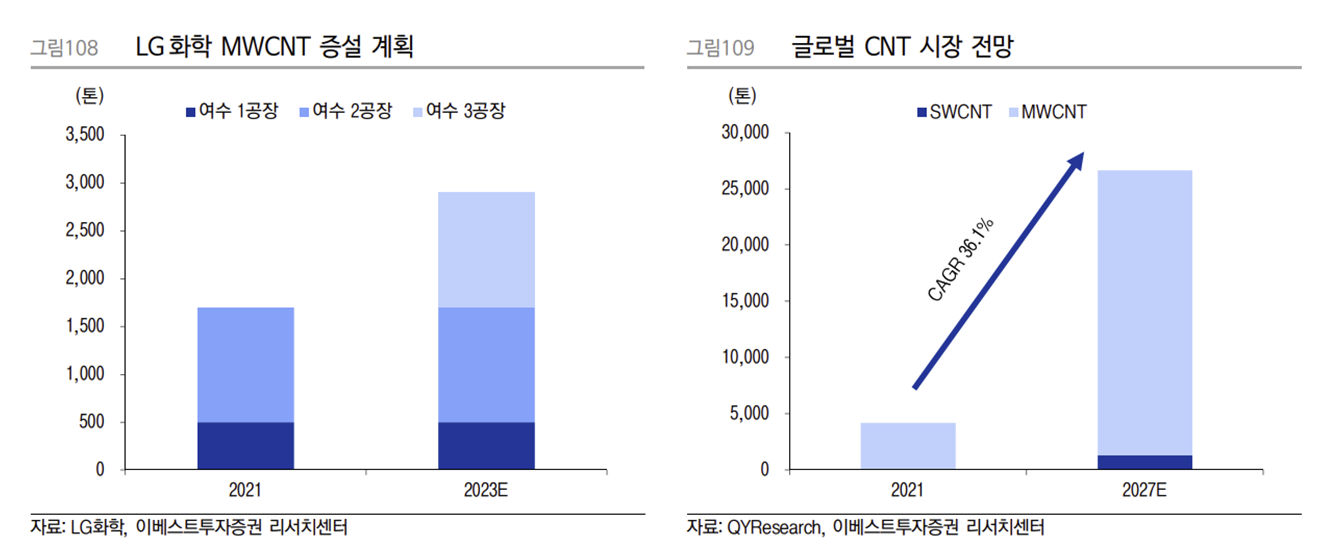

양극재에서 도전재도 증설을 확대하고 있다. 최근 양극 도전재의 소재 방향은 MWCNT 를 적용한 혼성 도전재 비중이 증가하고 있다. 기본적으로 CNT 도전재는 CNT와 용매, 분산제로 구성되어 있다. 이 중 양극 CNT 도전재는 MWCNT(MultiWall)을 혼합한다.

MWCNT는 기술 성숙도는 높은 편이나 문제는 CNT의 뭉침 현상 때문에 고르게 분산되지 않는 단점이 있다. 이로 인해 MWCNT의 소재 성숙도는 높다 하더라도 분산제 기술에 따라 도전재 성능이 좌지우지된다. 국내 기업들은 대부분 분산제 기술을 하고 있으며, CNT는 일본 등에서 가져온다. LG화학은 MWCNT 직접 생산 뿐 아니라 분산제 기술까지 포트폴리오를 확대할 계획이다.

동사는 2015년 철수했던 분리막 사업을 LG전자 분리막 코팅 사업 인수를 통해 다시 시작한다. 이미 2022년 1분기부터 실적에 반영되고 있으며(연간 5,000~6,000억원 규 모), 도레이와의 합작투자(LG화학:도레이=50:50)를 통해 유럽 분리막 공장 착공에 들 어갔다. 동사가 2012년에 개발했던 SRS 분리막은 Dip 코팅 방식 알루미나 세라믹 층 을 도입한 분리막(0.3~0.5μm)으로 도레이의 원단 기술에 동사의 코팅 기술을 더할 계획이다.

이외에도 전해질 첨가제, LFP 양극재 등 배터리 소재 내재화를 확대하고 있다. 동사의 소재에 대한 투자확대는 단순히 소재에만 그치지 않는다. 현재 완성차, 셀, 소재 기업들 의 수익성 유지에 가장 중요한 원재료에 대한 투자도 진행하고 있다.

우선 광산에 대한 투자는 인도네시아 니켈 등 광물 확보를 위해 LG컨소시엄을 통해 90억 달러 규모의 프로젝트 계약을 체결했다. LG컨소시엄은 LG에너지솔루션, LG화학, LX인터내셔널, 포스코, 화유코발트 등이 포함되어 있으며, 인도네시아 국영 광산기업인 마인 아이디, 니켈 기업 안탐, 국영 석유회사 페르타미나, 투자사 IBC 등과 Framework 투자 협약을 체결했다.

이는 안정적 광물 확보를 위한 투자로 인도네시아 정부에서는 각종 관세 면제, 전기차 세제 혜택 등을 지원할 예정이다. 뿐만 아니라 경제 성 측면에서 가장 각광받고 있는 폐배터리 리사이클링에도 투자가 이어지고 있다. 우선, 미국의 Li-Cycle에 유상증자를 통해 300억원을 투자했다. 그리고 2023년부터 10년 간 니켈 2만톤 장기공급 계약을 맺었다. 또한 벨기에 유미코어도 검토 중이라는 이야기 가 나올 정도로 국내 기업들에게 부족한 금속과 가공에 대한 생태계에도 투자를 확대할 계획이다.

따라서, 광산, 리사이클링, 다양한 배터리 소재에 이르기까지 향후 배터리 생태계의 핵 심은 LG화학이 쥐고 있을 가능성이 높다.

기술 프리미엄 존재 – 실리콘 음극재 + SWCNT 도전재

배터리 소재에서 기술 프리미엄이 존재하는 소재는 이제 실리콘 음극재와 음극 도전재인 SWCNT가 남아있다. 따라서 대주전자재료, 나노신소재 등 관련 기업들의 밸류에이 션은 높게 형성되어 있다. 앞으로 성장 및 증설 모멘텀이 가장 높을 만한 소재 기업이 지만 주가 조정 후 접근해야 한다는 판단이다.

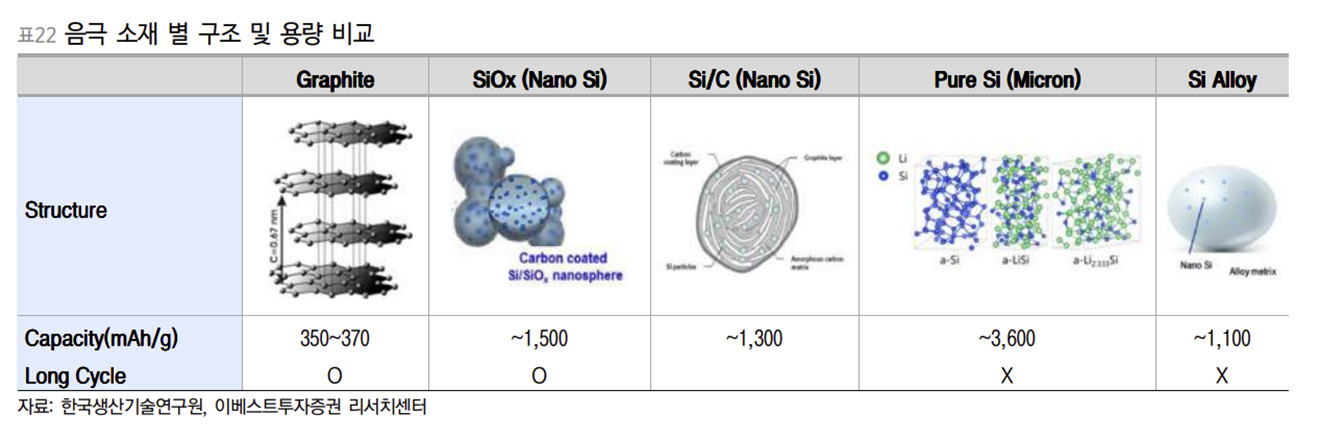

양극소재 개발이 한계에 도달하면서 음극 소재 변경이 가장 큰 기술 방향성으로 급부상 하고 있다. 그 소재 중 실리콘 소재가 가장 각광받고 있으며, 이를 중심으로 기술 개발이 진행되고 있다. 실리콘 소재는 이론용량 3,590mAh/g으로 흑연(이론용량 372mAh/g)보다 10배 이상의 용량을 가진다.

그러나 순수 실리콘만 사용하면, 충방전 을 반복하면서 실리콘 물리적 구조 붕괴로 용량 안정성이 낮아지게 된다. 물리적 구조 붕괴란 충방전 시, 부피 팽창에 의한 것으로 흑연은 탄소 6개와 리튬이온 하나의 결합 이나, 실리콘은 원자 하나당 4.4개의 리튬 이온을 받아들여 과도한 부피 팽창 시, 균열 에 이어 분쇄까지 가능해진다. 이렇게 되면 배터리 용량 감소로 이어지기 때문에 음극 소재 변경이 의미가 없어진다. 띠리사 실리콘을 안정적인 구조로 만들어줄 필요가 있다. 이에 다양한 실리콘 화합물들이 등장하게 된다.

고용량 Si 계 음극소재는 크게, 1) SiOx, 2) Si-C 복합체, 3), Si-M 합금, 4) 기타(Si nano, Porous Si, Nano-Si/metal or polymer 등)으로 구분된다. 이 중 가장 주목받고 있는 SiOx는 약 1,500mAh/g의 이론용량을 가지면서 순수 실리콘보다 용량 안정성이 월등하게 높다. 이는 SiOx에 존재하는 산소가 리튬과 반응하여 기계적 강도가 우수한 산화물(Li2O 등)을 형성, 충방전 시 구조적 붕괴를 방지하는 역할을 하기 때문이다.

현재는 흑연 내 SiOx 함량은 5% 수준으로 포르쉐 타이칸 등에 적용되고 있다. 다만 함량 10% 이상이 되어야 에너지밀도 상승 효과 크기 때문에 소재 나노화 및 코팅, 도핑, 도전재 개발 등을 통해 기술개발이 진행되고 있다. 테슬라의 경우, 경제성을 동시에 고 려하기 때문에 SiOx에 코팅 기술을 활용하고 있다. 그리고 중국, 한국, 일본 기업들은 SiOx 또는 Si-C 복합체, Si-M 합금에 SWCNT 도전재 적용으로 진행되고 있다.

국내 대주전자재료가 유일하게 실리콘 음극재 양산 중인 기업이며, CNT 분산 기술을 가진 나노신소재가 국내에서 유일하게 양극, 음극 도전재 양산 중에 있다. 아직 기술 초기인 만큼 점점 셀 기업들의 채택율이 높아지면서 외형이 확대되고, 증설 모멘텀이 계속될 수 밖에 없다.

다만 현재 2023년 기준 P/E 100x가 넘어가고 있어 밸류에이션 부 담이 있는 건 사실이다. 또한 실리콘 음극재의 경우 실리콘 10% 함량 적용에 대한 계 획이 계속 지연되고 있어 불확실성도 있는 상황이다. 높은 밸류에이션, 기술 초기에도 불구, 기술 진입장벽이 높아 글로벌 Player도 제한적이고, 모든 셀 기업들의 관심이 집중된 만큼 현재 양산 중인 기업들의 밸류에이션은 계속 높게 형성될 것이라는 판단이다.

출처: 이베스트증권, J. Korean Electre.Electron.Mater., 한국생산기술연구원, LG화학, QYResearch

뜨리스땅

https://tristanchoi.tistory.com/226

2차전지 기업 탐구: LG에너지솔루션

1. 소재 가격의 급등으로 인한 어려움 2021 년 중국 전기차 판매 급증(NEV 2021 년 352 만대, 2020 년 134 만대)과 환경 규제, 코로나19 로 인한 생산 차질 등에 따라 배터리 소재 가격들이 급등한 상태다.

tristanchoi.tistory.com

'자동차 산업' 카테고리의 다른 글

| 이차전지 기업 탐구: 엘앤에프 2022 3Q update - CAPA 증설 (0) | 2022.09.01 |

|---|---|

| 자율주행 기술 탐구: 주목할 전장 업체(feat. LG이노텍, 해성디에스) (0) | 2022.08.07 |

| 자동차 기술 탐구: 자율주행차와 배터리 (1) | 2022.08.05 |

| 자동차 기술 탐구: 자율주행 시스템 - 차량용 반도체 (0) | 2022.08.03 |

| 자동차 기술 탐구: 자율주행 시스템 - 차량용 MLCC (0) | 2022.08.02 |

댓글