1. 기업 개요

1982년 이영균 창업주가 '대백물산'을 세워 1988년 1공장, 이듬해 2공장을 각각 세운 뒤, 1995년 대백신소재로 사명 변경 후 1999년 코스닥시장에 상장했다. 2004년에는 소디프신소재로 사명 변경 후 2005년 동양제철화학이 일부 지분을 인수했으나, 두 주주 간 경영권 분쟁으로 2008년 OCI그룹에 경영권이 인수되면서 2010년에 'OCI머티리얼즈'가 되었다.

그리고 OCI그룹 전체가 실적이 좋지 않자 2015년 SK그룹에 매각했다. 2016년 2월 사명도 SK머티리얼즈로 변경되었다.

2. 주요 제품

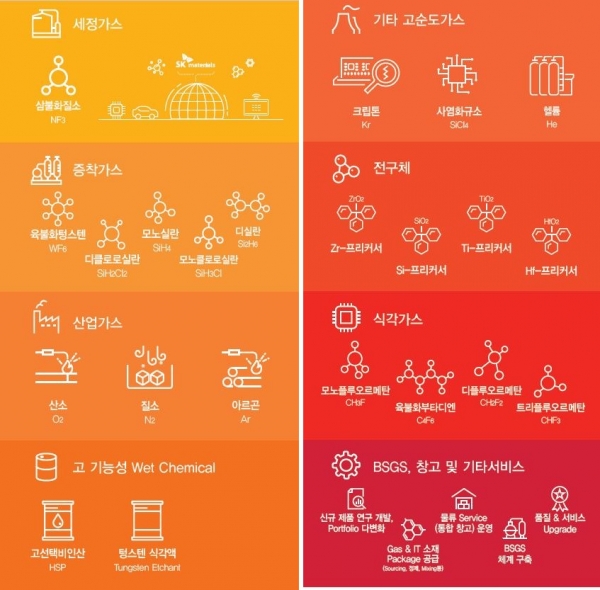

반도체 공정에 사용되는 특수가스(NF3, SiH4, WF6)가 주요 제품이다. 과거 OCI가 인수했던 것도 태양광 모듈용 실리콘 웨이퍼 제조 상에서 필요한 식각용 특수 가스가 필요했었기 때문이다. 지금은 태양광 모듈용 실리콘 뿐 아니라 반도체용 실리콘 웨이퍼 제조에 폭 넓게 사용되고 있다.

SK머티리얼즈는 SK 그룹에 인수된 이후로 반도체 특수재료 사업을 다각화하고 있다. 수요성장에 따라 기존 특수가스에 대한 증설투자와 더불어, 산업가스, 전구체, 식각가스 등으로의 제품과 사업을 다각화하고 있다.

2.1. 세정 및 식각 가스

SK머티리얼즈는 국내 최초로 특수가스 중에서 삼불화질소(NF3)를 생산, 국산화에 성공했다. NF3, 육불화텅스텐(WF6) 생산량에서는 세계 1위다. NF3는 화학기상증착(CVD) 장비 챔버 내부를 청소하는 역할을 하기도 하고, 웨이퍼에 박막을 입힌 후에 남아 있는 이산화규소(Sio2)나 질화규소(Si3N4)와 같은 불순물과 반응해 사플루오린화규소(SiF4)로 내부를 씻는 역할을 하는 제품이다. NF3 수요가 늘어나면서 228억원을 투자해 생산량을 연간 1만600톤에서 1만2100톤으로 확대한다.

또한, 일본 쇼와덴코(Showa Denko)와 탄소·불소(CF)계 식각가스를 생산 판매하는 SK쇼와덴코 설립(2016년)하여 세정/식각가스의 포트폴리오를 다양화하고 있다. SK쇼와덴코의 초기 투자금액은 210억원 규모이며 양사의 지분율은 SK머티리얼즈가 51%, 일본 쇼와덴코가 49%이며, 향후 사업추이를 지켜보고 식각가스 수요 증가에 맞춰 지속적인 증설 투자를 추진할 예정이다.

식각가스는 실리콘 웨이퍼 상의 필요 부분만 남겨두고 나머지 물질을 제거하는 반도체 공정의 하나인 식각 과정에 사용되는 특수가스로 향후 반도체 미세화 공정 및 3D낸드 적층화에 따라 식각가스 수요가 급증할 것으로 예상되고 있다. 관련업계에 따르면 CF계 식각가스의 시장규모는 지난해 2,500억원 수준으로 일부 제품의 경우 현재 공급 수준을 유지한다면 당장 내년 하반기부터 공급 부족을 겪을 것으로 예상돼 증산의 필요성이 커지고 있는 상황이다.

이에 따라 SK쇼와덴코는 경북 영주의 SK머티리얼즈 공장 내에 플루오르메탄(CH3F) 생산설비와 육불화부타디엔(C4F6) 등 고부가 CF계 가스 사업도 순차적으로 추진하고 있다. 한편 일본내 종합소재기업인 쇼와덴코는 CF계 식각가스 글로벌 1위 기업으로 시총은 2조5,000억원에 달하며 불소계 특수가스 전 제품 라인업과 원천 기술을 보유하고 있다.

2.2. 전구체(Precursor)

전구체(Precursor)사업의 경우, D램과 3D 낸드플래시 반도체의 주요 소재 중 하나인 지르코늄(Zr)계와 실리콘(Si)계 전구체를 생산 판매하는 SK트리켐(일본 트리케미컬 합작사)을 통해 사업을 진행하고 있다.

2.3. 산업가스

산업가스의 경우에는 질소, 아르곤, 산소 등을 생산 판매하는 SK에어가스를 SK의 또 다른 계열사인 SKC로부터 인수하여 운영하고 있다. 2007년 SKC는 일본의 TNSC와 80대 20의 비율로 합작해 SKC에어가스를 설립했다. 그러다 SK머티리얼즈가 2016년 SKC의 지분 80%를 750억원에 인수했고, 2년 뒤 잔여 지분 20%를 310억원에 매입하며 100% 자회사로 만들었다. SK머티리얼즈 입장에서는 현금 뭉치를 과감히 풀어 확실한 캐시카우를 갖춘 셈이다.

2.4. 고기능성 습식케미컬

최근에는 고기능성 습식케미컬(Wet Chemical) 사업에도 진출했다. 습식케미컬은 반도체 전공정 소재 가운데 하나다. 3D 낸드플래시 적층 수가 늘어나면서 식각(Etch) 공정이 중요해졌고 핵심소재인 고선택비인산(HSN)의 역할이 커졌다. 반도체 재료·장비업체인 엘티씨에이엠과 함께 관련 제품을 개발해 판매하고 있다.

고기능성 습식케미컬은 3D 낸드플래시 소자 기술 가운데 하나인 타노스(TANOS:Ta/AlO(Oxide)/Nitride/Oxide/Si)에 적합하다. 타노스는 절연 막질 데이터를 저장하는 전하 기억 소자인 소노스(SONOS:Si/MTO(Oxide)/Nitride/Oxide/Si) 소자의 윗부분 표면을 실리콘 대신 탄탈(Ta)을 사용한다. 셀을 증착한 다음 질화물(Nitride) 자리에 마지막으로 금속 게이트(Gate Last)를 만드는 방식이다.

이 방식은 차지 트랩 플래시(CTF:Charge Trap Flash) 기술에 필수적이다. CTF는 셀 사이의 간섭 현상을 줄이기 위한 기술로 절연체에 전하를 저장한다. 고선택비인산과 같은 고기능성 습식케미컬은 질화물을 효과적으로 분리하는 역할을 한다. CTF로 3D 낸드플래시를 만든다면 무조건 사용해야 하는 특수재료다.

또한, 지난해 말 고순도 불화수소 개발에도 성공했다. 고순도 불화수소는 반도체 웨이퍼를 가공하고 그 위의 불순물을 제거하는 데 쓰인다. 국내 반도체 업체들은 필요한 물량의 95% 이상을 모리타화학, 스텔라케미파 등 일본 기업에 의존하고 있다. SK머티리얼즈 관계자는 “기술 개발은 끝났고 양산에 앞서 품질 검증을 진행하고 있는 단계”라고 말했다.

2.5. 포토레지스트

SK머티리얼즈는 지난 2020년 2월 7일 이사회를 열어 금호석유화학 전자소재사업을 인수하는 영업양수도 계약을 체결했다. 인수 금액은 400억원이다. SK머티리얼즈는 이번 달 안에 포토레지스트 소재 사업을 담당하는 자회사를 설립할 계획이다.

포토레지스트는 빛의 노출에 반응하여 화학적 성질이 바뀌는 감광액으로 반도체 웨이퍼 위에 정밀한 회로 패턴을 형성하는 '노광 공정'에서 쓰이는 핵심 소재다. 반도체 고집적화에 따라 극미세한 패턴 구현이 요구되고 3D 낸드의 적층 경쟁이 심화되면서 수요가 지속적으로 증가, 현재 약 3조 5000억원 규모의 글로벌 포토레지스트 소재 시장 성장성이 더욱 주목 받고 있다.

반도체 소재 분야에서 30년 이상의 업력을 쌓아온 금호석유화학은 2005년 불화아르곤(ArF) 포토레지스트를 국내 최초로 양산했으며, 3D 낸드 공정용 불화크립톤(KrF) 포토레지스트, 반사방지막(Bottom Anti-Reflection Coating, BARC) 등 다양한 포토레지스트 소재와 부재료의 개발 공급 이력을 갖고 있다. 이와 함께 극자외선(EUV)용 포토레지스트 관련 자체 특허를 보유하고 있다.

하지만, 아직 차세대 주력 반도체인 10㎚(나노미터·1㎚=10억분의 1m) 이하 초미세공정용인 이 EUV 용 포토레지스트는 아직 생산 기술을 개발하지 못했다. 업계에서는 “특수가스 분야의 노하우가 풍부한 SK머티리얼즈가 연구개발(R&D)에 뛰어들면 1~2년 이내에 EUV용 포토레지스트도 개발할 수 있을 것”이라고 보고 있지만, 실제 결과물은 지켜봐야 한다.

3. 사업 실적

2018년 실적은 매출 5123억원, 영업이익 1477억원을 기록했다. 사상 최대다. 5년 동안 매출과 영업이익의 연평균 성장률이 각각 28%, 113%에 달했다. 사업이 확장되면서 2016년 68명, 2017년 226명이 증원되며 2018년 11월 기준 자회사를 더해 872명의 임직원이 근무 중이다

2019년에는 별도 기준 매출 4546억원, 영업이익 989억원을 기록했다. 매출은 2018년(4449억원)보다 2.2% 늘어났지만 영업이익(1057억원)은 6.4% 줄었다. 순이익 역시 2018년 757억원에서 2019년 672억원으로 11.2% 줄어들었다.

연결 기준 매출액은 7천721억원으로 전년 대비 11.0% 늘었다. 영업이익도 2천147억원으로 17.4% 증가했다. 별도 영업이익은 전년보다 줄었지만 자회사들의 실적개선으로 연결 수익성은 높아졌다. 자회사 중 특히 SK트리켐과 SK에어가스의 활약이 빛났다. 이들 자회사는 2018년 각각 234억원, 238억원이었던 순이익이 작년에는 403억원, 344억원으로 증가했다. SK트리켐의 경우 72.3% 늘어났고, SK에어가스는 44.8% 증가했다.

2020년 1분기에는 연결 기준 531억원의 영업이익을 기록, 지난해 동기보다 2.6% 감소한 것으로 잠정 집계됐다고 공시했다. 전년에 비해서는 줄었지만 시장전망치(502억원)는 웃돌았다. 반면 매출은 2천123억원으로 작년 동기보다 15.2% 늘고, 순이익도 374억원으로 5% 늘었다.

주력제품인 삼불화질소(NF3)의 매출이 부진했으나 낸드 수요 호조에 반도체향 특수가스 매출이 증가하고 자회사들의 실적이 호조를 보인 덕분이다. SK머티리얼즈는 반도체, 디스플레이 소재 생산업체다. 지난해 기준 매출비중은 특수가스(66.1%), 산업가스(20.5%), 전구체(13.2%) 순이다.

어떤 자회사들이 연결 실적에 크게 기여했을까. 감사보고서에 따르면 SK머티리얼즈가 각각 65%, 100%의 지분을 들고 있는 SK트리켐과 SK에어가스의 활약이 빛났다. 2018년 각각 234억원, 238억원의 순이익을 낸 두 회사는 지난해 403억원, 345억원의 순이익을 뽑아냈다. SK트리켐의 경우 2018년 대비 영업이익이 72% 늘어났고, SK에어가스는 45%나 늘어난 수치다.

'반도체 소재 기업'이라는 확고한 정체성을 세운 뒤 SK머티리얼즈는 그룹 내에서도 돋보이는 성장률을 자랑하는 회사로 거듭났다. 실제 OCI그룹 소속으로 마지막 해였던 2015년 말 연결 기준 자산총계는 6651억원에 불과했다. 지난해 말 연결 기준 자산총계는 1조6158억원이다. 4년 만에 자산총계가 3배가량 늘어난 셈이다.

4. 우려 사항

SK머티리얼즈는 흔히 '잘 나가고'있는 상황이지만 시장의 우려가 아예 없는 것은 아니다. 합작사 설립과 자회사 지분 투자 등을 위해 지난 몇 년간 부채총량을 크게 늘렸기 때문이다. 2015년 말 기준 76.7%에 그쳤던 부채비율은 지난해 말 210.6%까지 치솟은 상태다.

순차입금비율 역시 지난해 165.8%를 기록했다. 40.2%를 기록했던 2015년과 비교하면 차입금 부담이 상당히 높아진 셈이다. 물론 현금창출력으로 차입 부담을 충분히 감당할 수 있는 수준이지만 불확실한 외부 환경에 대비해 일정 수준의 관리가 필요하다는 지적도 나온다.

한 재계 관계자는 "SK머티리얼즈는 최근 공격적인 외형 확장으로 차입금의존도가 50% 이상으로 상승했다"라면서 "현금창출력이 충분하다고 평가받지만 절대적인 차입금 의존도 수치가 높다는 점도 간과해서는 안된다"라고 분석했다.

출처 : 더벨, 디일렉, 뉴스웨이, 디지털데일리, 한국경제, 이코노믹 리뷰, 신한금융투자

뜨리스땅

'반도체, 소.부.장.' 카테고리의 다른 글

| 반도체 소재 기업 탐구: 디엔에프 (0) | 2020.06.16 |

|---|---|

| 반도체 소재 업체 Valuation 비교 (0) | 2020.06.11 |

| 코로나19에 의한 반도체 업체들의 실적 영향 (0) | 2020.06.09 |

| 반도체는 어떻게 만들어지나? (0) | 2020.05.17 |

| 반도체 시장의 성장 영역: 비메모리 반도체 (0) | 2020.05.17 |

댓글