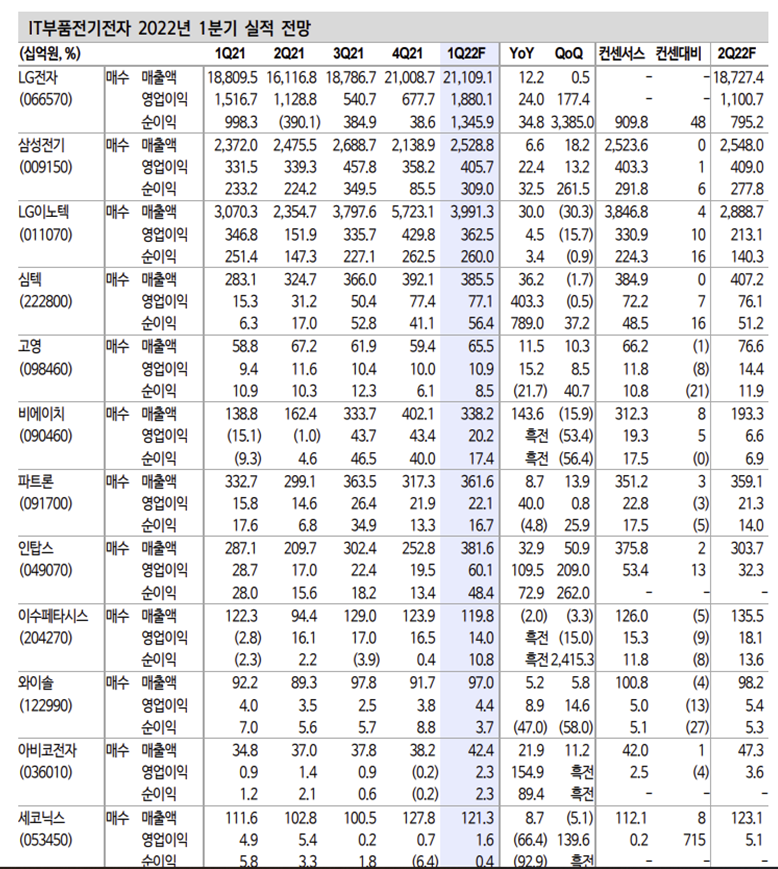

1. 2022년 1분기 서프라이즈 부품사 옥석가리기

다수의 부품사들은 1분기에 호실적이 예상된다.

① 삼성전자는 증산에 돌입했다. 1분기부터 서플라이체인 내 주문 회복이 감지된다. 그러나 1분기에는 갤럭시S22 중심의 한정된 부품 수요다. 전체 삼성 스마트 폰에서 플래그십의 수량 비중은 15%에 불과하다. 본격적인 물량 증가는 A시리즈 생산이 늘어나는 2분기다.

② Apple 서플라이체인은 전통적인 비수기임에도 성수기 수준의 실적이 예상된다. 견조한 아이폰 판매 동향에 기인한다. 일각에서는 아이폰SE3 오더컷을 우려하나 아이폰13 부품 주문은 오히려 증가했다.

관련기업: 심텍, 이수페타시스, 인탑스, 나무가, LG이노텍, 비에이치

2. 턴어라운드 기업군 저점 매수 (Bottom fishing)

수요 불확실성에도 향후 실적 턴어라운드가 예상되는 기업을 주목해야 한다. 전방 수요 우려보다 개별 이슈 또는 반등 모멘텀이 강한 기업을 찾고자 노력했다. 다음 네 개 기업이 유망하다고 생각한다.

관련기업: 아비코전자, 세코닉스, 와이솔, 자화전자

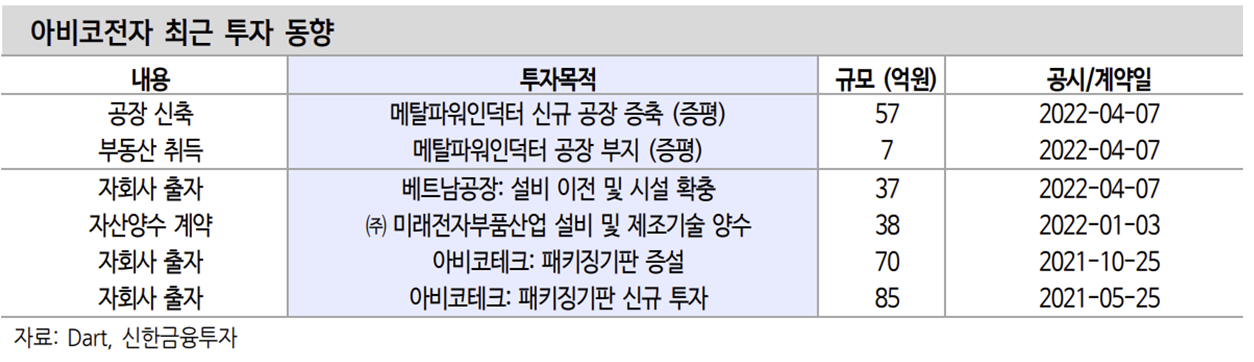

2.1. 아비코전자 – 다섯 가지 성장 모멘텀

2017년 수동부품 Big Cycle 이상의 실적 성장세가 기대된다. 신제품 효과다. 과거 아비코전자는 자산주 또는 우량주로 지목됐었다. 그러나 이제는 성장주로 변모했다고 평가한다. 본사와 자회사 모두 탑라인 성장과 수익성 개선이 동반된다. 2022년이 실적 도약의 원년이다. DDR5, 점유율 상승, 베트남 이전, MLB, 패키징기판 등의 모멘텀을 가지고 있다. 3~4년의 성장동력을 확보했다.

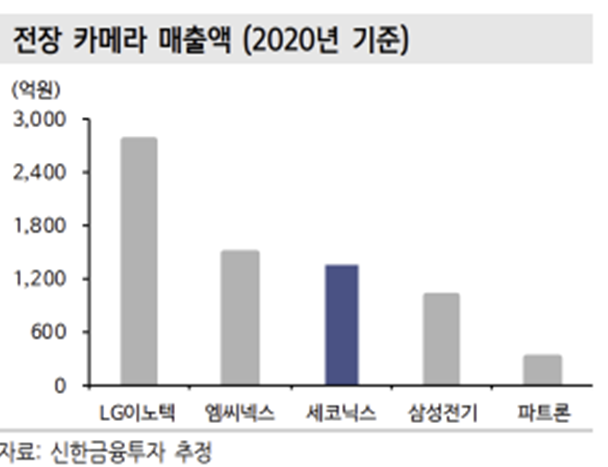

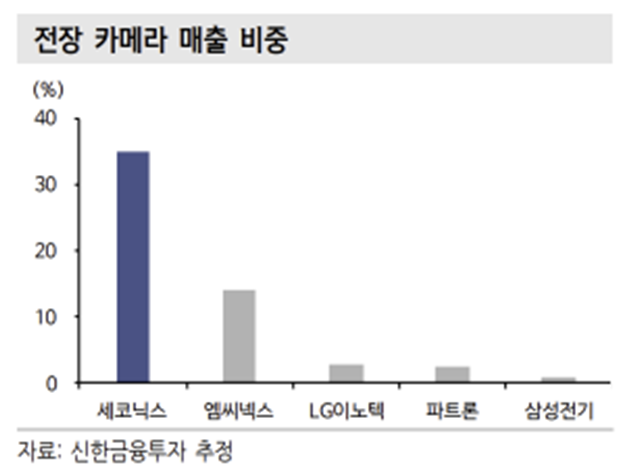

2.2. 세코닉스 - ‘전장카메라 대장주’인 이유

전장 카메라 수혜강도가 가장 큰 기업이다.

① 중장기 실적 방향성이 돋보인다. 현재는 반도체 부족으로 요청 물량(전장 카 메라)의 충분히 공급하지 못하고 있다. 업사이드 여력이 존재한다.

② IT부품사 중 전장 매출비중(60%)이 가장 높다. 차량용 부품 매출은 향후 수년간 두자릿대 성장률로 구조적 성장이 지속될 것이다. 특히, 카메라는 자율주행으로 수혜가 예상된다. 전장카메라 시장의 성장 흐름(SA추정: 20년 1.1억개 → 22년(F) 1.9억개) 이 명확하다. 전장카메라의 공급단가는 스마트폰용 대비 5배 높다.

③ PSR은 22 년 기준 0.3배다. 현재(4/14) 가장 돋보이는 저PSR 부품주다.

다수의 기업들이 전장 카메라 관련주로 지목된다. 하지만 세코닉스의 관련 매출 비중이 압도적으로 높은점이 매력적이다.

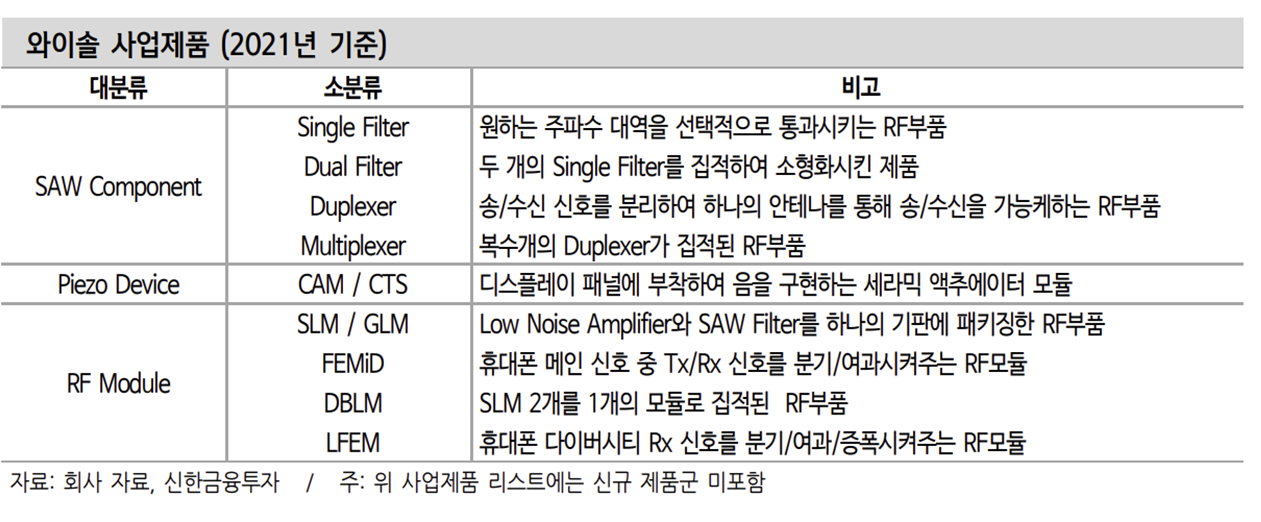

2.3. 와이솔 – 국가대표 통신부품 기업

국내 소수뿐인 ‘통신부품사’다. 직접적인 경쟁사들은 미국 또는 일본 기업이다. 국산화 부품군 내 핵심 기업이라 판단한다. 재평가가 요구된다. 하반기부터는 다음의 변화가 시작된다

① 신제품 준비: 고성능 SAW필터, 종합통신모듈, 다중입출력모듈

② ASP 상승: 통신모듈 공급 확대

③ 부품 생산을 수직계열화

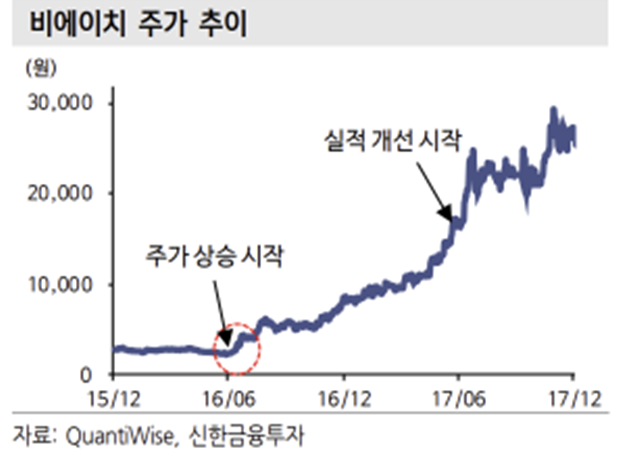

2.4. 자화전자 – 제2의 비에이치

2023년 하반기부터 북미 제조사로 부품 공급이 기대된다. 지난 4월 13일 1,910억원 규모의 신규 Capa(생산능력) 증설 투자를 공시헀다. 국내 AF액츄에이터/OIS 산업의 중심이 되는 기업이다.

또한 일반적인 AF액츄에 이터가 아닌 폴디드줌 카메라용 서브모듈 구조로 공급이 예상된다. 기존 부품 대 비 단가가 2~3배 높은 제품이다. 과거 비에이치 주가는 북미 고객사로의 공급 1년 전인 2016년 6월부터 주가가 상승했다. 선제적인 주가 판단이 요구된다.

출처: 신한금투, Quantiwise, 각 회사

뜨리스땅

'전자산업' 카테고리의 다른 글

| 전자부품 산업 탐구: FPCB 시장 (0) | 2022.10.19 |

|---|---|

| 전자부품 산업 탐구: PCB 시장 (0) | 2022.10.17 |

| 전자부품 기업 탐구: 패키지 기판 기업 update (0) | 2022.05.01 |

| 전자산업 기술 탐구: 삼성전자 GOS 논란과 이후 전략 (0) | 2022.04.25 |

| 전자부품 기술 탐구: MLCC (f. 서울경제 강해령 기자) (0) | 2022.04.17 |

댓글