1. 기업 개요

회사의 명칭은 주식회사 티에스이 이며, 영문명은 TSE Co., Ltd(약호 TSE) 이다. 1995년 8월 31일에 반도체 검사장비 및 주변기기 제조 및 판매를 주된 사업목적으로 하여 설립되었으며, 2011년 1월 5일 기업공개를 실시하였다.

티에스이는 반도체 및 디스플레이 검사장비 전문 기업으로써, 반도체 제조공정 중 전공정(Fabrication)이 완료된 웨이퍼(Wafer) 상태에서의 Test를 위한 핵심부품인 Probe Card, 후공정의 최종 검사단계에서의 핵심 역할을 하는 Interface Board, LED의 전기적/광학적 특성을 검사하기 위한 Total Test Solution, OLED Tester, 반도체 IC Test Socket 을 생산 및 판매하고 있다.

사업 중 Probe Card와 Interface Board, Test Socket은 반도체산업에 속해 있으며, OLED/LED 검사장비는 디스플레이 산업에 속해 있다.

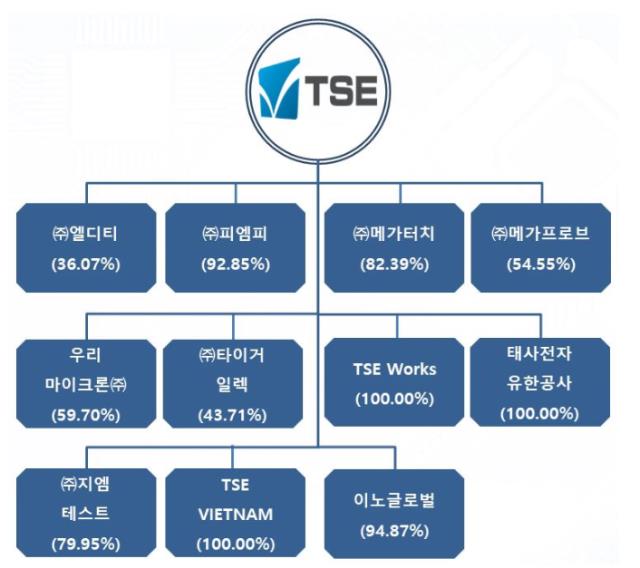

이 회사의 특징은 자회사가 상당히 많다는 점이다. 또한 자회사 별로 사업 모델은 차별화되어 있어 중복이 많지 않고 시너지를 낼 수 있는 구조라고 볼 수 있다.

2. 주요 제품 및 경쟁력

주요 제품은 반도체 부품 및 OLED 장비이다. 세부적으로는 다음과 같다.

1) 반도체 웨이퍼 테스트에 사용되는 소모품인 Probe Card,

2) 후공정 최종 검사단계에 사용되는 인터 페이스 보드,

3) OLED 검사장비

2021년 제품별 예상 매출 비중은 인터페이스 보드 29%, 프로브카드 20%, OLED 검사장비 12%, 기타(계열사) 39%가 예상된다.

2.1. Probe Card

주로 Nand Flash 메모리 검사용 Probe Card를 생산하여 국내 삼성전자와 하이닉스에 공급하고 있다. 최근 Nand Flash는 스마트 디바이스와 SSD의 수요 증가로 인하여 DRAM 시장을 넘어서는 시장으로 성장하고 있으며, 이에 따라 제조사들의 공격적인 설비 확장이 지속적으로 이루어지고 있다.

따라서 검사장비 제조업체는 스마트 디바이스 등에 적용되는 제품의 개발속도가 빨라짐에 따라 이에 대응할 수 있는 Probe Card 개발 요구가 계속되고 있으며, 이에 따라 장비 업체들은 지속적인 연구개발을 통해 원천 기술을 확보하는데 주력하고 있다.

① 주요 부품의 내재화

MEMS Probe Card 생산에 필요한 주요 핵심 부품을 모두 내재화/계열화 함으로써 당사는 원가경쟁력은 물론, 고객사 거래 시 납기, 품질 측면에서 타사 대비 경쟁 우위 보유

② 품질

수작업에 의존하던 Probe Card 제조 방식을 설비를 통한 자동화를 실현하여 균일한 품질 확보 및 생산성을 향상할 수 있게 되어서 고사양의 제품을 짧은 시간에 제조할 수 있다. 또한 High-Speed 제품에 대응할 수 있도록 신호전송 길이를 대폭 단축하였기 때문에 경쟁사 대비 우위를 점하고 있다.

2.2. Interface Board

전통 메모리 시장은 반도체 제조 업체가 Standard화 되어 있는 반도체 소자를 개발하여 그것을 양산하고 검사하여 다량의 재고를 보유하고 있으면서, 시장에 제품을 공급하면 되는 일정납기가 확보 가능한 시장이다. 하지만 지금은 Mobile Chip등 다양한 Application과 다양한 Type의 Package를 반도체 소자를 사용하는 고객의 일정에 맞추어 공급을 하는 형태로 변화되고 있다.

이는 반도체 소자를 사용하는 고객의 단 납기에 대응을 하지 못하면 제품의 판매는 물론 다음 단계의 영업도 불가능하게 되는 어려운 상황으로 발전하게 된다. 따라서 반도체 제조 업체는 Interface Board 공급업체에 강력한 단납기를 요구 하고 있어 Interface Board 시장은 제품을 적시에 공급하여 주는 업체만이 살아 남는 강자만의 시장이 형성되고 있다.

티에스이는 SMT Line을 설치하여 Socket Board PCB가 입고 즉시 SMT가 진행되어 시간적 낭비 없이 제품 생산이 가능한 System을 구성하여 고객의 단납기 요구에 대응하고 있다. 또한 PCB 설계에 SI(Signal Integrity), PI(Power Integraty)를 도입, 설계 단계에서 Simulation을 진행하여 고객의 특성요구에 적극 부합하는 설계가 가능하며, 설계의 실패 요인을 미리 제거하여 PCB제작에서의 수율 증대와 실패가 없도록 하여 단 납기에 대응하고 있다.

① Parallelism 확장기술

일찍부터 경쟁기업에 앞서서 개발하여 상용화 시켜서 고객으로부터 높은 평가를 얻고 있는 기술이 Parallelism 확장기술이다. 이는 1회에 동시 검사가 가능한 DUT(Device Under Test)수를 말하는 것으로, 검사장비가 기본적으로 보유하고 있는 하드웨어 구성으로 동시 검사가능 DUT수를 Test Interface Board 상에서 당사가 선도적으로 개발하여 상용화한 여러 기술들을 접목하여 획기적으로 향상시켜서 혁신적인 생산성 향상을 구현한 것다.

② Tester On Board 기술

과거 반도체 검사장비 시장의 성장 트랜드는 세대변화와 생산량증가에 따른 검사장비 수요증가에 따라 비례하여 성장하였다. 이후 늘어나는 검사장비 설비투자를 절감하고 빠른 디바이스의 고기능화에 신속히 대응하기 위하여 Tester On Board 관련기술의 개발이 진행되었으며, 이는 검사장비 연명화에 있어서 기존의 저기능 검사장비를 이용하여 날로 향상되는 고기능 디바이스의 검사를 위하여 Test Interface Board 상에서 구현되는 기술로써, 고기능 디바이스의 검사를 위해서 저기능 검사장비의 부족한 기능을 Interface Board 상에 탑재하는 신기술이다.

③ Test Interface 제품별 라인업

Test Interface 제품에 대한 현황 및 이의 고객 요구에 대한 대응 수준은 모든 ATE 메이커의 검사장비 모델, 모든 Handler 메이커 및 모델, 모든 디바이스 Package 등에 대응가능하며, 고객이 요구하는 엔지니어링 목적의 특별 주문 사양의 Interface의 개발제작이 가능하다고 한다.

④ 축척된 설계 데이터 베이스

가장 큰 경쟁력은 위의 제품별 라인업에 기반을 둔 축적된 설계 데이터베이스라고 한다. 고객으로부터 Test Interface에 대한 문의를 받게 되면, Tester 모델, Handler모델, Device 사양 및 기타 세부적인 사양을 받아서 고객이 원하는 제품을 설계 제작하게 되는데, 이 축적된 설계 데이터베이스가 없으면 관련된 모든 설계를 기초부터 시작해야 하기 때문에 고객이 원하는 제품을 원하는 납기에 제공하기 어렵게 된다. 이러한 원인으로 축적된 설계 데이터베이스는 고객만족과 경쟁우위의 원천이 될 수 있다.

⑤ 설계기술력과 노하우(Know-how)

오랜 기간 축적된 설계기술력과 노하우(know-How)는 보다 높은 수준의 품질을 유지하고 원가를 절감할 수 있는 중요한 Factor로 작용하고 있다. 이 설계 Know-How는 Production Friendly Design이 가능하여 납기 단축에 기여하며 제조원가 절감에도 기여하게 된다. 특히 Test Interface의 핵심부품인 Socket PCB의 경우 동일수준의 품질과 전기적 특성을 유지하며 좀더 낮은 PCB Layer 수를 실현함으로써 원가절감을 가능하게 하며 가격경쟁력 요소로 작용하게 된다.

⑥ 납기와 가격경쟁력

위와 같이 풍부한 제품별 라인업과 축적된 데이터베이스, 설계기술력과 Know-How를 기반으로 신속한 납기와 가격경쟁력 실현을 가능하게 하여 경쟁우위를 가능하게 합니다.

2.3. OLED 검사장비

OLED, 특히 AMOLED가 시장에서 각광을 받고 있는 이유는 기술적인 이유다. 먼저 AMOLED는 자체 발광하기 때문에 LCD와 달리 후면에서 빛을 쏘아주는 백라이트 유닛이 필요없고 이로 인해 두께와 무게가 3분의 1수준으로 줄어든다. 또한 반응속도가 LCD에 비해 1,000배 이상 빨라 LCD의 잔상문제를 근본적으로 해결할 수 있다.

여기에 색 재현율과 명암비도 LCD보다 우월하고 고온과 저온에서 색 재현성에 변함이 없어 휘도에 따른 명암비 변경 없이 야외에서도 탁월한 색감을 가진다. AMOLED는 LCD 대비 전력 소모량이 적고 제품이 작아지는 만큼 폐기물량도 줄어들어 친환경적이라는 장점도 지닌다.

또한 상대적으로 LCD에서 구현하기 어려운 디스플레이 패널의 Flexible 특성을 AMOLED패널에서는 구현하기 용이하기 때문에 모바일 기기에 장착되는 디스플레이의 대다수가 Flexible AMOLED로 대체될 것으로 예상된다.

3. 주요 고객사 및 경쟁사

고객사로는 삼성전자, SK하이닉스 등이 있다.

3.1. Probe Card

| 삼성전자 | 국내 | 코리아인스트루먼트, 마이크로프랜드 |

| 해외 | MJC(일), JEM(일), Formfactor(미) | |

| SK하이닉스 | 국내 | 에이엠에스티, 엠투엔, 폭스브레인 |

| 해외 | Formfactor(미), Advantest(일) |

3.2. Interface Board

| 삼성전자 | 국내 | 세메스 |

| 해외 | Advantest(일) | |

| SK하이닉스 | 국내 | 엔에스티, BE Link |

| 해외 | Advantest(일) | |

| 해외시장 (AMKOR, SPANSION, TERADYNE, SANDISK 등) |

- | Advantest(일), SL Link(대), ZVC(대) |

4. 성장 전망

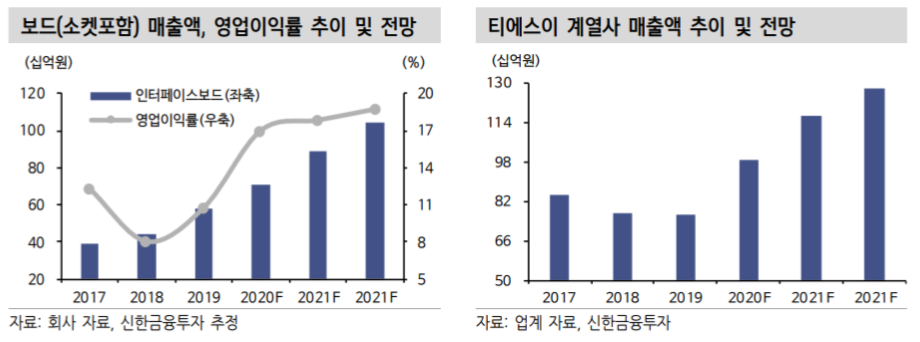

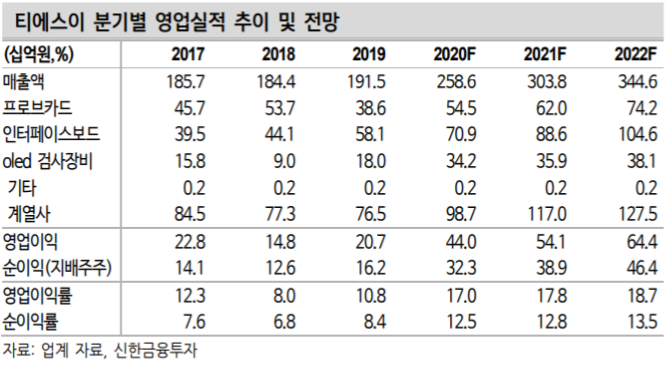

2021년 DDR5로 성장이 기대되는 한 해다. 주요 제품인 인터페이스 보드는 후공정 부품으로 핸들러와 테스터간 연결 장치다. 이번 DDR5 공정 변화로 수혜가 기대된다.

1) 투자 확대로 제품 납품 증가, 2) 스펙 변화에 따른 고성능 제품 수요 증가가 예상되기 때문이다.

비메모리向 신제품 출시로 신규 시장 진출도 준비 중이다. 2020년 신제품 소켓 개발을 완료했다. 국내외 고객사의 비메모리 설비 투자 확대에 따른 수혜가 기대된다. 2021년 인터페이스보드 매출액은 886억 원(+25% YoY)이 전망된다.

계열사 실적 성장은 확실하다. 고객사 신규 투자시 전반적인 실적 수혜가 될 전망이다. 반도체 부품 및 검사 장비 사업을 영위하는 8개(타 이거일렉, 지엠테스트 등)의 종속 회사를 보유 중이다.

NAND 투자 확대에 따른 프로브카드도 수혜다. 2020년 해외 고객사 납품 확대로 실적 성장이 가능했다. 2021년 국내 고객사 투자도 기대 됨에 따라 한 단계 더 도약이 가능할 전망이다. 2021년 프로브카드 매출액은 620억원(+14% YoY)이 전망된다.

5. 계열사 및 지배구조 이슈

5.1. 메가터치

2010년 설립된 메가터치는 반도체 부품 및 2차 전지용 테스트핀(Test Pin) 등을 제조하는 업체다. 티에스이가 82.39%의 지분을 보유한 최대주주다. 2016년 매출 100억원을 돌파(120억원)한 이후 가파른 성장세를 보이고 있다. 2017년 183억원, 2018년 225억원, 2019년 323억원의 매출을 기록했다.

지난해부터 2차 전지용 테스트핀의 공급량이 급격하게 늘면서 성장세가 두드러졌다. 메가터치는 현재 테스트핀을 삼성SDI, 피앤이솔루션, 중국 항커(HANGKE)사 등에 납품하고 있다. 관련 매출은 2019년 157억원을 기록해, 메가터치 전체 매출의 48.6%를 차지했다.

이 같은 실적을 바탕으로 메가터치는 모기업 티에스이의 지분법 이익에도 크게 기여하고 있다. 특히 2019년 매출 323억원, 영업이익 55억원, 당기순이익 47억원을 기록하면서 티에스이의 지배회사지분순이익에 40억원 가량을 보탰다. 이는 2019년 티에스에이의 지배회사지분순이익 162억원의 24% 수준이다. 명실상부한 '알짜' 자회사인 셈이다. 올해 1분기에도 당기순이익 16억원을 달성해 지배회사지분순이익으로 13억원 가량을 보탰다. 13% 수준이다.

이에 업계에선 메가터치의 상장 가능성도 점치고 있다. 티에스이의 지분이 82%에 달해 구주 매출과 신주 발행을 병행하는 방식으로 공모자금을 유치해 배터리핀, 반도체 부품에 확대 투자할 수 있다는 얘기다.

업계 관계자는 "테스트핀 등을 생산하는 메가터치를 상장해 규모를 키운다면 후단 공정에서 효율성을 올리고, 그룹의 부가 매출액을 올릴 수 있을 것”이라고 말했다. 티에스이는 코스닥 상장사 타이거일렉(PCB), 엘디티(OLED/LED Driver IC 개발)를 계열사로 두고 있다.

티에스이 측에서도 장기적으로 메가터치의 상장을 검토하고 있다고 밝혔다. 티에스이 관계자는 "구체적인 IPO 스케줄이 확정되진 않았지만 지난해 수준의 실적이 나온다는 전제하에 회사에서도 메가터치의 상장을 긍정적으로 고려하는 상황”이라고 말했다.

5.2. 피엠피

코스닥 상장사 티에스이는 100% 자회사인 피엠피를 1 대 0 합병비율로 완전히 흡수합병했다. 티에스이 관계자는 "피엠피를 종속회사로 유지하는 데 따르는 불필요한 자원낭비를 줄이고 경영의 효율성을 높이기 위한 목적"이라고 밝혔다. 사실상 법인청산이다.

실제 티에스이와 피엠피가 영위하는 사업부문은 중복된다. 피엠피는 반도체 검사용 버티컬 프로브카드(Vertical Probe Card)를 전문적으로 생산하는 업체다. 티에스이 역시 반도체 프로브카드를 생산한다. 티에스이는 2015년 프로브카드의 생산을 수직계열화해 비용을 절감하기 위해 피엠피를 인수했다.

양사는 MEMS(Micro Electro Mechanical Systems·마이크로머신) 프로브카드에 특화된 공정을 바탕으로 삼성전자, SK하이닉스 등 톱티어 고객사들에 낸드플래시 메모리 검사용 프로브카드를 공급했다.

하지만 이후 사업구조의 중복과 공정상의 비효율, 피엠피의 판관비 계상 등의 문제로 지속적으로 적자가 누적됐다. 2017년 매출액 21억원, 영업손실 4000만원을 낸 피엠피는 2018년 매출액 12억원, 영업손실 6억원을 기록했다. 지난해에도 매출액 14억원, 영업손실 2억3000만원으로 3연속 적자를 냈다.

이에 티에스이는 프로브카드 사업을 기존의 티에스이 측으로 합병하는 방식으로 정리하고 사업효율화를 높여 시장 점유율을 확대한다는 방침이다. 피엠피와 사업이 별개로 진행되면서 티에스이 자체의 프로브카드 매출액은 2018년 537억원에서 2019년 386억원으로 감소했다.

업계 관계자는 "프로브카드 시장이 후공정 부문에서 비교적 치열한 시장에 속하기 때문에 피엠피를 인수하면서 공정의 효율화를 꾀하려고 했지만 큰 효과를 보지 못했다"고 평가했다.

이와 관련해 티에스이 관계자도 "티에스이 사업부문(프로브카드, 인터페이스, 소켓, 디스플레이) 중 가장 큰 사업부문이지만 성장 동력이 하락함에 따라 흡수합병을 단행했다"며 "사실상 법인소멸이지만 기존 피엠피의 시설 및 인력을 그대로 티에스이가 흡수하는 방식"이라고 밝혔다.

업계에선 이번 흡수합병을 계기로 티에스이의 지주사 전환에도 속도를 낼 것으로 보고 있다. 티에스이의 지배구조는 지배회사 티에스이가 10개(피엠피 제외)의 계열사를 소유하고 있는 구조다. 타이거일렉과 엘디티 등 코스닥 상장사도 2개나 거느리고 있다. 계열사를 관장할 지주사의 필요성이 꾸준히 제기되는 이유다.

구체적인 시나리오도 나온다. 업계 일각에선 티에스이를 물적분할 또는 인적분할해 홀딩스 형태의 지주회사와 사업회사로 나눈 후 지주사는 그룹사 경영, 사업회사는 기존의 반도체와 디스플레이 사업을 영위하는 방식이 거론된다. 특히 최대주주 권상준 회장의 지분율이 21.61%에 불과하기 때문에 지배력을 강화하는 차원에서 인적분할 후 지분교환 가능성도 배제할 수 없다. '권상준-홀딩스-사업회사 및 계열사'로 이어지는 지배구조인 셈이다.

이에 대해 티에스이 관계자는 "(이번 피엠피 합병은) 경영효율성 제고의 차원이며, 지주사 전환과 관련된 사안에 대해서는 핵심 경영진의 소관이기 때문에 구체적으로 알지 못한다"고 답변했다.

출처: 사업보고서, 신한금융투자, 더벨

뜨리스땅

https://tristanchoi.tistory.com/374

반도체 기업 탐구: ISC, 2022 Q4 실적 전망

4분기 매출액 438억원(+25.4% YoY) 전망 4분기 매출액 438억원(+25.4%, 이하 YoY), 영업이익 139억원 (+65%)으로 전망한다. 비수기임에도 불구하고 견조한 실적을 기록할 것으로 기대된다. 통상적으로 4분기

tristanchoi.tistory.com

구독과 공감, 댓글은 힘이 됩니다.

'반도체, 소.부.장.' 카테고리의 다른 글

| 지주사 기업 탐구: 삼성물산 (0) | 2020.12.25 |

|---|---|

| 2021년 반도체 설비투자 전망 (0) | 2020.12.19 |

| 2021년 자율주행 전망 (0) | 2020.11.24 |

| 2021년 반도체 산업 전망 (0) | 2020.11.21 |

| 반도체 중소형주 전망 (0) | 2020.11.16 |

댓글