1. 기업 개요

곽노권 회장이 1980년 창업한 한미반도체는 당시 불모지였던 반도체 장비 국산화를 일구며 우리나라 반도체 장비 기술력을 글로벌 수준으로 끌어올렸다는 평가를 받는 회사이다.

1980년, 회사설립 후 반도체 제조용 장비의 자체 개발 및 출시를 시작으로 최첨단 자동화장비에 이르기까지 반도체 생산 장비를 자체 기술로 설계, 제작, 조립, 검사, Test하는 Turn-Key 방식의 일괄 생산라인을 갖추고 세계적인 경쟁력을 확보하여 국내외 주요 반도체 관련 제조업체( IDM, OSAT 등 )에 장비를 공급해 오고 있다.

한미반도체는 현재 전 세계 300여개 업체와 거래한다. 특히 ‘비전 플레이스먼트’(Vision Placement) 장비는 지난 2004년 이후 시장점유율 1위 자리를 이어가고 있다. 여기에 ‘EMI(Electro Magnetic Interference) 실드’ 장비를 비롯해 ‘TC 본더’, ‘플립칩 본더’ 등 다수 반도체 장비 제품군을 갖고 있다.

2. 주요 제품 및 사업

2.1. 주요 제품

반도체 제조용 장비 (VISION PLACEMENT, TSV DUAL STACKING TC BONDER, FLIP CHIP BONDER 등)와 레이저 장비(Laser Marking/Cutting/Ablation/Drilling) 등을 개발해 공급하고 있다. 한미반도체의 반도체 후공정 장비 중 주력 장비는 Vision Placement 장비이다.

(1) Vision Placement 장비

반도체 패키지의 절단(Sawing), 세척, 건조, 3D 비전검사, 선별, 적재기능을 수행하는 패키징 공정 필수장비며, 글로벌 점유율 1 위의 제품이다.

(2) EMI Shield 장비

또한, 한미반도체가 2016년부터 국내외에 제조라인을 보유한 글로벌 반도체 기업에 공급하기 시작했던 EMI Shield(전자기파 차폐) 장비의 경우, 5G 스마트폰, IoT, 자동차 전장화가 확대되면서 칩간 전자파 간섭을 막기 위해 EMI 실드가 필요가 높아지고 있어 수요가 증가하고 있다. 한미반도체는 EMI 실드 장비에서 글로벌 점유율 1 위를 기록하고 있다.

(3) 레이저 장비

레이저 응용기술은 자동화나 무정전, Clean화가 용이하여 반도체 산업을 포함한 여러 기간산업에 적용되고 있다. 특히, 고집적 반도체 제작을 위해 레이저 기술이 확대 응용되어 적용되고 있고 핵심기술로 인정받고 있다.

레이저 기술은 정밀 가공 공법의 중요성이 부각되고 있는 현재의 추세에 부합할 수 있는 기술로써 레이저 초정밀 가공장비를 포함한 레이저 장비시장의 성장성도 큰 편입니다. 당사는 레이저 기술을 적용한 Laser Marking/ Cutting/ Ablation/ Drilling 장비 등을 개발해 시장에 공급해 오고 있습니다.

2.2. 주요 고객: 80% 이상이 글로벌 OSAT 업체

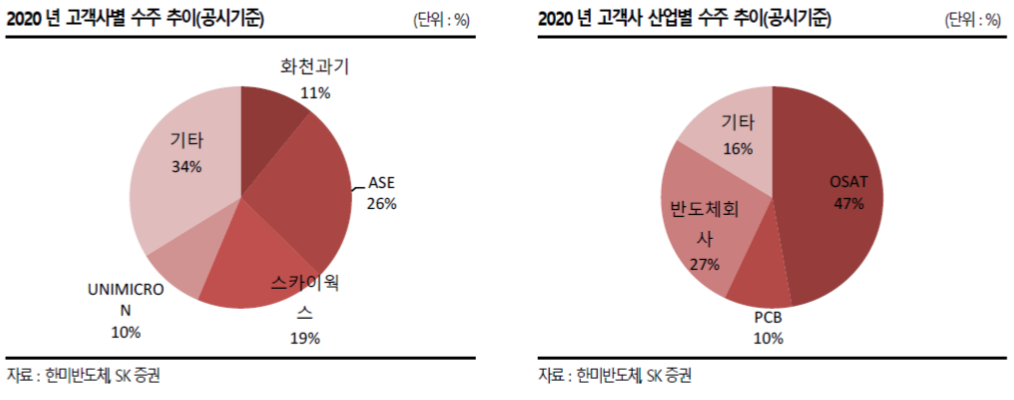

한미반도체의 장비는 대부분 ASE, Amkor, 화천과기를 포함한 글로벌 OSAT (Outsourced Semiconductor Assembly and Test) 업체들로 공급되며, EMI 실드의 주 고객사는 스카이웍스(5G RF 칩셋 생산기업으로 애플이 최대 고객사), EMI 실드 패키징에 강점이 있는 글로벌 OSAT 기업 등이 있다.

최근에 ASE와 앰코(Amkor), SPIL, JCET(정전과기 스태츠칩팩)그룹, TSHT(화천과기) 등 TSMC와 협력하는 반도체 외주 패키지(OSAT) 업체들의 비중이 증가하고 있다.

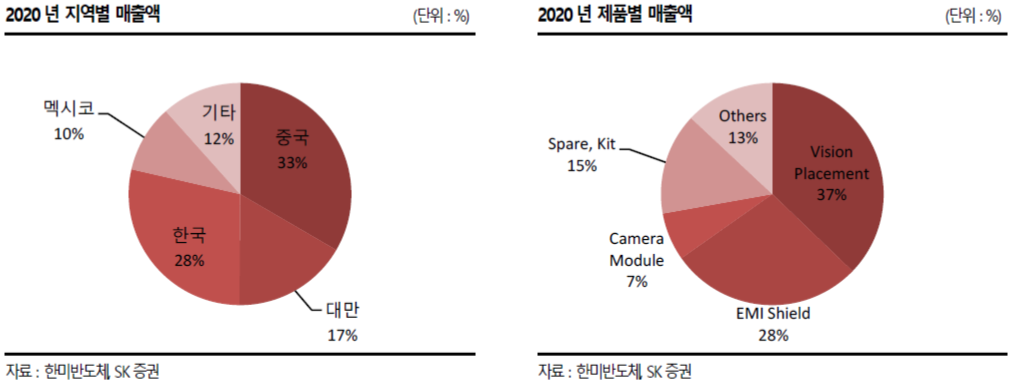

2020 년 지역별 매출 비중은 중국 33%, 한국 28%, 대만 17%, 멕시코 10% 등이며, 제품별로는 Vision Placement 장비 37%, EMI Shield 장비 28%, Camera Module 장비 7% 등을 기록했다.

3. 최근 이슈 및 성장 전망

3.1. 기술 변화

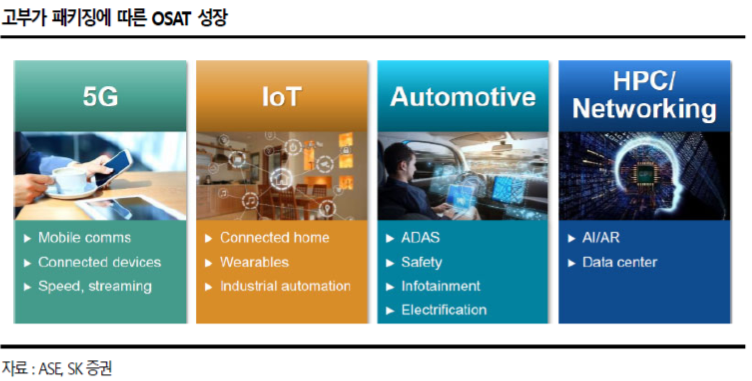

5G 시장 확대, 자동차 전장화 확대, AI, 데이터센터를 포함한 HPC(High Performance Computing) 시장 확대로 고부가 패키징 시장 수요가 증가하고 있다. AP 와 Baseband, RF 칩셋의 사양이 급속도로 올라가면서 I/O 수가 빠르게 증가했고, 스마트폰 등 제품의 경박단소화에 맞춰 얇고 작은 형태로 패키징할 수 있는 기술의 수요가 급증하고 있다.

3.2. 고객군의 변화

글로벌 1 위 파운드리 업체인 대만의 TSMC 가 4Q20 실적을 발표하면서 2021년 Capex(설비투자) 계획을 전년보다 50% 이상 증가한 250~280 억 달러로 제시했다.

국내에서는 TSMC 에 직접적으로 반도체 장비를 의미 있게 공급하는 회사들이 많지 않아 수혜주를 찾기가 어려운 상황이다. 각종 비메모리 반도체(차량용 반도체, 디스플레이용 드라이버 IC, 전력반도체, CMOS 이미지센서 등)의 수요 증가에 비해 공급이 제한적(특히 8 인치 팹)이라 가격이 상승하고 있으며, 이는 파운드리 뿐만 아니라 후공정인 OSAT(Outsourced Semiconductor Assembly and Test)에서도 나타나고 있다.

결국 TSMC 의 증설은 후공정 업체들인 OSAT 들의 증설로 이어질 수 밖에 없으며, 매출액의 80% 이상이 ASE, Amkor를 포함한 글로벌 OSAT 업체들로 나가는 한미반도체가 수혜를 볼 것으로 예상한다.

반도체 장비업체로 주요 고객사가 국내 유수의 반도체 회사가 아닌 해외의 다소 익숙하지 않은 업체들(ASE, 앰코테크놀로지, 스카이웍스 등)이란 요소가 그 동안 동사 주가의 할인요인으로 작용했으나, 이젠 한미반도체의 주요 고객사들이 파운드리(TSMC, 삼성파운드리, SMIC 등)의 후공정을 담당하는 OSAT 업체들과 비메모리 IDM(Integrated Device Manufacturer, 종합반도체 제조사)들이라는 것이 오히려 할증 요인으로 작용할 전망이다.

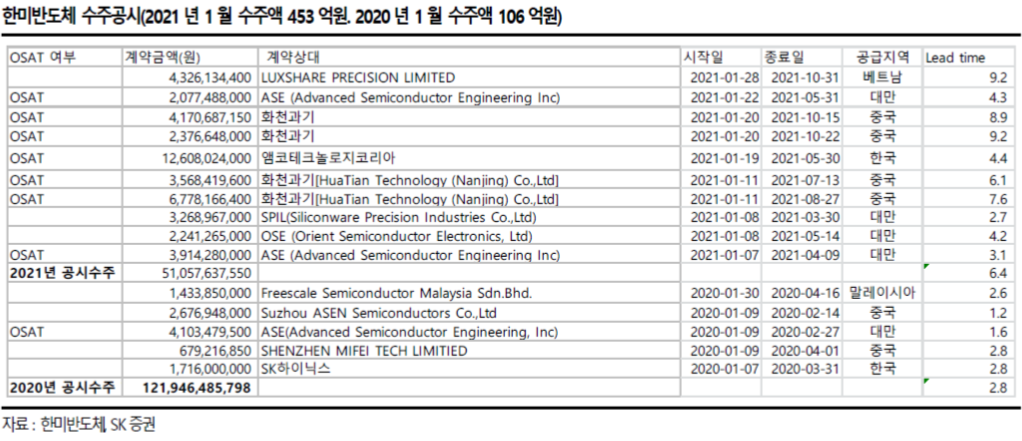

1월 15일 이후 장비 수주 계약 공시는 8건이다. 앰코테크놀로지코리아, 화천과기, ASE, 입신정밀, Quliang Electronics (SPIL 중국법인의 변경된 사명), NXP Taiwan 등 고객사의 업종의 반도체 후공정, 웨어러블 기기 위탁생산, 아날로그 반도체를 아우른다.

최근 차량용 반도체를 비롯한 아날로그 반도체의 공급 부족이 지속되고 있으며 전공정이든 후공정이든 증설이 필요한 상황에 힘입어 한미반도체의 고객사들이 증시에서 재조명받게 되었고 한미반도체의 위상도 재차 주목받게 된 것으로 추정된다.

최근 수주 계약 공시 8건 중에서 2건을 제외한 나머지 계약의 종료일은 7월~12월에 분포되어 하반기 실적 가시성이 돋보인다.

3.3. M&A

지난 1월 19일 금융투자업계에 따르면 한미반도체는 현재 크레센도 PE 계열 펀드가 지배하고 있는 HPSP 인수를 위한 작업을 진행 중이다. 에이치피에스피(HPSP)는 패시베이션(Passivation) 공정 장비를 개발하는 회사이다.

글로벌 반도체 파운드리 공급 부족, TSMC와 삼성전자의 공정 확대 국면 등과 맞물려 한미반도체 초정밀 장비에 대한 수요가 더욱 커질 것으로 전망된다.

지난 2017년 설립된 HPSP의 모태기업은 풍산의 자회사였던 PSMC(구 풍산마이크로텍)의 캘리포니아 지사로 알려졌다. 현재 이 기업의 최대주주는 크레센도 PE 계열 펀드다. 크레센도 PE는 지난 2013년과 2016년 한미반도체 교환사채 발행과 관련 공동투자자로 참여한 바 있다. 이번 HPSP 매각도 한미반도체에 대한 투자의 연장선으로 풀이된다.

HPSP는 반도체 칩 표면에 보호막을 코팅하는 후공정인 패시베이션에 특화된 회사다. 패시베이션 공정은 고압수소 등 반도체용 특수가스를 이용해 칩 구동 속도를 감소시키는 요소를 전기적으로 비활성화시킨다.

최근 초미세 비메모리 수요가 급증하면서 초정밀 패시베이션 공정에 대한 니즈는 더욱 커지는 상황이다.

글로벌 파운드리 시장은 5G와 인공지능(AI), 사물인터넷(IoT) 등 4차산업혁명과 맞물려 2025년까지 연평균 5% 이상 성장할 것으로 기대된다. 최근 글로벌 팹리스 회사들의 초미세화 파운드리 공정에 대한 수요 급증에 따라 TSMC와 삼성전자도 앞다투어 공정 증설에 나서고 있다.

TSMC의 올해 설비투자액(CAPEX)은 250억∼280억달러(한화 약 27조∼31조원)로 이는 지난해 집행한 172억달러는 물론, 전문가들이 예측한 설비투자액 추정치(190억∼200억달러)를 뛰어넘는 금액이다.

증권업계 한 관계자는 "한미반도체가 HPSP 인수로 패시베이션 공정 장비 기술을 확보하면 초미세 파운드리 수요에 따른 글로벌 반도체 장비 시장 장악력을 확대할 수 있을 것"이라고 진단했다.

4. 실적 현황 및 전망

4.1. 실적 현황

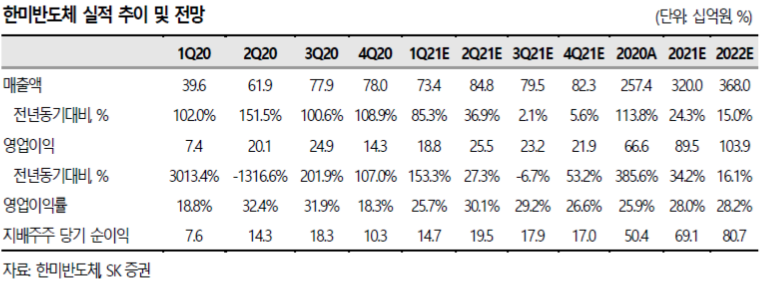

15일 공시에 따르면 한미반도체는 지난해 별도기준 매출 2557억원, 영업이익 664억원을 달성했다. 전년보다 매출 114.6%, 영업이익 361.1% 증가한 수치다. 이는 1980년 설립 이후 최대실적이다.

4분기 별도기준 매출은 775억7400만원, 영업이익 141억8900만원이다. 전년보다 매출과 영업이익이 각각 91.9%, 109.9% 늘었다.

회사 측은 지난해 실적 상승에는 파운드리 업계 1위 기업 TSMC 영향이 컸다고 전했다. TSMC 낙수효과로 인해 글로벌 외주반도체패키지테스트(OSAT) 업체인 ASE와 앰코, SPIL, JCET그룹, 화천과기, 통푸마이크로일렉트로닉스 등으로부터 장비를 수주했다고 설명했다.

한미반도체는 최고 실적에 힘입어 임직원 대상 100억원 규모 성과급을 지급한다고 지난 4일 밝힌 바 있다. 1인당 평균 1900만원 수준의 금액이다.

곽동신 한미반도체 부회장은 "5G, 자율주행차, 스마트폰, 데이터센터, 비트코인 등에 쓰이는 반도체 칩 수요가 늘어나면서 비전 플레이스먼트, EMI 실드 장비 판매 호조에 힘입어 사상 최대 실적을 기록하게 됐다"고 밝혔다. 이어 "올해는 반도체 슈퍼사이클 전망에 힘입어 지속적인 성장이 기대된다"고 덧붙였다.

4.2. 실적 전망

2021 년에는 사상최대 실적을 기록했던 2020 년보다도 호실적이 예상되며, 매출액은 전년대비 24.3% 증가한 3,200 억원, 영업이익은 34.2% 증가한 895 억원으로 전망한다.

특히 2 분기 실적은 연초 수주한 앰코테크놀로지코리아 126 억원 장비공급 계약과 여타 OSAT 향 장비 공급이 맞물리면서 사상최대 영업이익이 예상된다.

한미반도체의 반도체 제조장비 수주 공시를 바탕으로 공급계약 시작일과의 종료일(리드타임을 추정할 수 있는 지표)을 비교해보면, 2019 년 수주는 평균 2.9 개월, 2020 년은 2.8 개월이었지만, 2021 년 현재까지의 공시된 계약들은 평균 6.4 개월로 대폭 증가한 상태이다.

TSMC 와 삼성파운드리 등 파운드리 업체들의 2021 년 투자증가(TSMC 2021 년 Capex 50% 증가)가 한미반도체의 주고객인 OSAT 업체들의 2021 년, 2022년 증설을 이끌 것으로 판단하며, 그에 따라 한미반도체의 2021 년과 2022 년 호실적

을 기대할 수 있는 근거이다.

또한 2/17 NXP 대만 패키징 공장향 장비수주에서도 볼 수 있듯이 최근 더욱 부각되는 차량용반도체를 포함한 다양한 비메모리반도체의 공급 부족은 결국 비메모리 반도체 업체들의 증설로 이어질 것이기 때문에 지속적인 성장을

뒷받침 해 줄 것으로 전망한다.

출처: 하나금융투자, SK증권, 연합인포맥스, 이데일리, 디일렉, 한미반도체, 전자공시자료

뜨리스땅

https://tristanchoi.tistory.com/187

반도체 기술 탐구: OSAT과 패키징 - 1

1. 비메모리 Big Cycle에 의한 OSAT의 성장 비메모리 Big Cycle이 다가온다. 삼성자의 비메모리 설비 투자 확대로 반도체 부문의 새로운 패러다임이 열렸다. 삼성전자의 비메모리 Capex 투자는 글로벌 시

tristanchoi.tistory.com

'반도체, 소.부.장.' 카테고리의 다른 글

| 반도체 기술 탐구: OSAT과 패키징 - 2 (0) | 2021.03.12 |

|---|---|

| 반도체 기술 탐구: OSAT과 패키징 - 1 (0) | 2021.03.11 |

| 반도체 기업 탐구: 테스(TES) (0) | 2021.03.10 |

| 반도체 기업 탐구: 하나머티리얼즈 update (0) | 2021.03.01 |

| 반도체 산업 탐구: 2021년의 주요 변화 요인들 (0) | 2021.02.03 |

댓글