1. 비메모리 Big Cycle에 의한 OSAT의 성장

비메모리 Big Cycle이 다가온다.

삼성자의 비메모리 설비 투자 확대로 반도체 부문의 새로운 패러다임이 열렸다. 삼성전자의 비메모리 Capex 투자는 글로벌 시장 진입 의지를 엿볼 수 있는 대목이다.

삼성전자의 비메모리 Foundry 사업부의 고속 성장이 전망된다. ① 4차 산업혁명으로 비인텔 영역이 확장되면서 Foundry/OSAT 시장 성장의 수혜가 예상된다.

그리고 ② GAA 공정 도입을 통한 전공정 기술력, F/O 또는 TSV 공정 도입을 통한 후공정 기술력으로 2nd tier 중에서 독보적인 경쟁력을 확보하여 M/S를 지속 상승시킬 전망이다.

삼성전자의 향후 움직에 따라 비메모리 외주 업체의 밸류에이션도 열렸다.

주요 생산 업체의 CAPA 확대 → OSAT 업체의 수주 물량 증가로 이어질 전망이다. 정리해보면 단순한 2021년 실적 성장 뿐만 아니라 구조적 성장을 이끌 수 있는 중요한 성장 모멘텀으로 자리매김할 전망이다.

국내 비메모리 후공정 패키징 업체는 크게 ① 범프, ② 테스터 ③ 조립으로 구분된다. 삼성전자 뿐만 아니라 국내외 고객사(Foundry)를 확대하며 기술력을 입증한 업체도 있다. 향후 비메모리 시장 진입 확대에 따라 후공정 패키징 업체의 기

술 성장도 동반되는 이유다.

비메모리 Foundry 시장은 2010년 초반부터 급격히 성장해 왔다.

비메모리 시장은 인텔영역(IDM)과 비인텔 진영(Fabless, Foundry, OSAT 분업)으로 이분화할 수 있다.

1) 인텔이 모발일 시대와 4차산업혁명에 대한 준비가 늦어지면서, 모발일 AP와 GPU에서 경쟁력을 발휘하지 못했다.

2) 또한 14nm이후 10nm 공정기술 개발이 지연되면서 기본에 독점하다시피 했던 CPU 시장에서도 M/S를 잃게 되었다.

이는 Fabless, Foundry, OSAT 분업 강화로 비인텔 업체들의 급격한 성장으로 연결되었다.

이 추세는 장기간 지속될 전망이다. 인텔의 7nm 공정 개발이 지연되고 있기 때문이다.

비메모리 Foundry 업체들의 Fabless 업체 또는 세트 업체들이 원하는 스펙으로 제작하여 제공할 역량을 갖추고 있어야 선택 받을 수 있다.

Fabless 업체들의 성장 기회는 그대로 Foundry와 OSAT 업체들에게 연결될 수 밖에 없다. 말 그대로 Fabless 업체들은 Fab이 없기 때문이다.

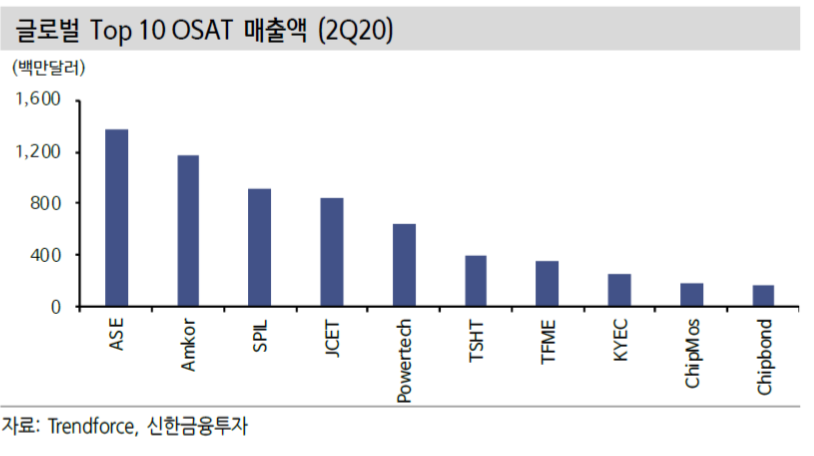

2. 부각되는 OSAT(Outsourced Semiconductor Assembly and Test)

반도체 산업은 크게 1) 회로 설계 (Integrated Circuit Chip Design), 2) 웨이퍼 가공 (IC Wafer Fabrication), 3) 패키징 (Packaging), 4) 전기적 검사 (Test)로 나눠진다.

회로 설계와 웨이퍼 가공이 전공정(Front-end), 패키징과 전기적 검사가 후공정(Back-end)에 속한다.

OSAT 업체는 반도체 생산업체의 외주를 받아 반도체 패키징과 테스트 사업을 전문적 으로 영위한다. IDM과 Foundry 입장에서 후공정 기술은 난이도가 전공정 대비 낮고 반도체 성능 개선에 크게 기여하지 못했기에 부가가치가 상대적으로

낮다.

그래서 IDM이나 Foundry가 직접 후공정을 담당하지 못하거나, 수지타산이 맞지 않는 경우 OSAT 업체에게 후공정 외주 물량을 맡기게 된다.

3. 차세대 반도체 후공정 기술로 부가가치 증대

글로벌 OSAT 시장은 2019년 280억달러에서 2029년 1,970억달러로 성장할 전망이다. 이는 연평균 19%의 고속 성장이다.

대다수 OSAT 업체의 실적은 반도체 후공정 외주 물량에 연동되는 경우가 많다. 따라서 OSAT 업체의 성장은 일

차적으로 반도체 수요 증가에 달려있고, 이차적으로 얼마나 후공정 외주 물량이 나오냐에 달려있다.

비메모리, 주문형 반도체(ASIC) 시장 성장은 OSAT에 우호적이다. 반도체 주문 고객의 높은 요구사항을 충족시키고 고성능 반도체를 생산하기 위해 더 복잡한 패키징 기술 도입이 필요해지기 때문이다. 반면 메모리 반도체의 OSAT는 특별한 기술을 요하는 공정이 아니면 돈이 안된다.

F/O(Fan Out)과 TSV(Through Silicon Via) 등 신규 후공정 기술이 도입되면서, 후공정으로도 큰 폭의 반도체 성능 개선이 가능해졌다. 이에 TSMC 또는 삼성전자가 차세대 후공정 기술을 적극 도입하여 부가가치를 증가시킬 수 있다.

이를 통해 Foundry 업체들이 수주 경쟁에 기회로 활용하거나 더 높은 가격을 책정 받으려고 노력할 전망이다.

To-be Continue..

출처: 신한금융투자, Trendforce, PRM Analysis, 삼성전자, Pass Mark

뜨리스땅

https://tristanchoi.tistory.com/188

반도체 기술 탐구: OSAT과 패키징 - 2

4. 반도체 패키징 소재 및 공정의 개요 4.1. 반도체 패키징의 필요성 실리콘 웨이퍼에 가공된 칩은 그 자체로 반도체로 기능할 수 없다. 반도시 패키징을 통해 칩에 있는 전기적 신호를 전자제품

tristanchoi.tistory.com

'반도체, 소.부.장.' 카테고리의 다른 글

| 반도체 기술 탐구: OSAT과 패키징 - 3 (0) | 2021.03.12 |

|---|---|

| 반도체 기술 탐구: OSAT과 패키징 - 2 (0) | 2021.03.12 |

| 반도체 기업 탐구: 한미반도체 (0) | 2021.03.10 |

| 반도체 기업 탐구: 테스(TES) (0) | 2021.03.10 |

| 반도체 기업 탐구: 하나머티리얼즈 update (0) | 2021.03.01 |

댓글