삼성전자 비메모리, 2022년 큰 폭의 수익성 개선 예상

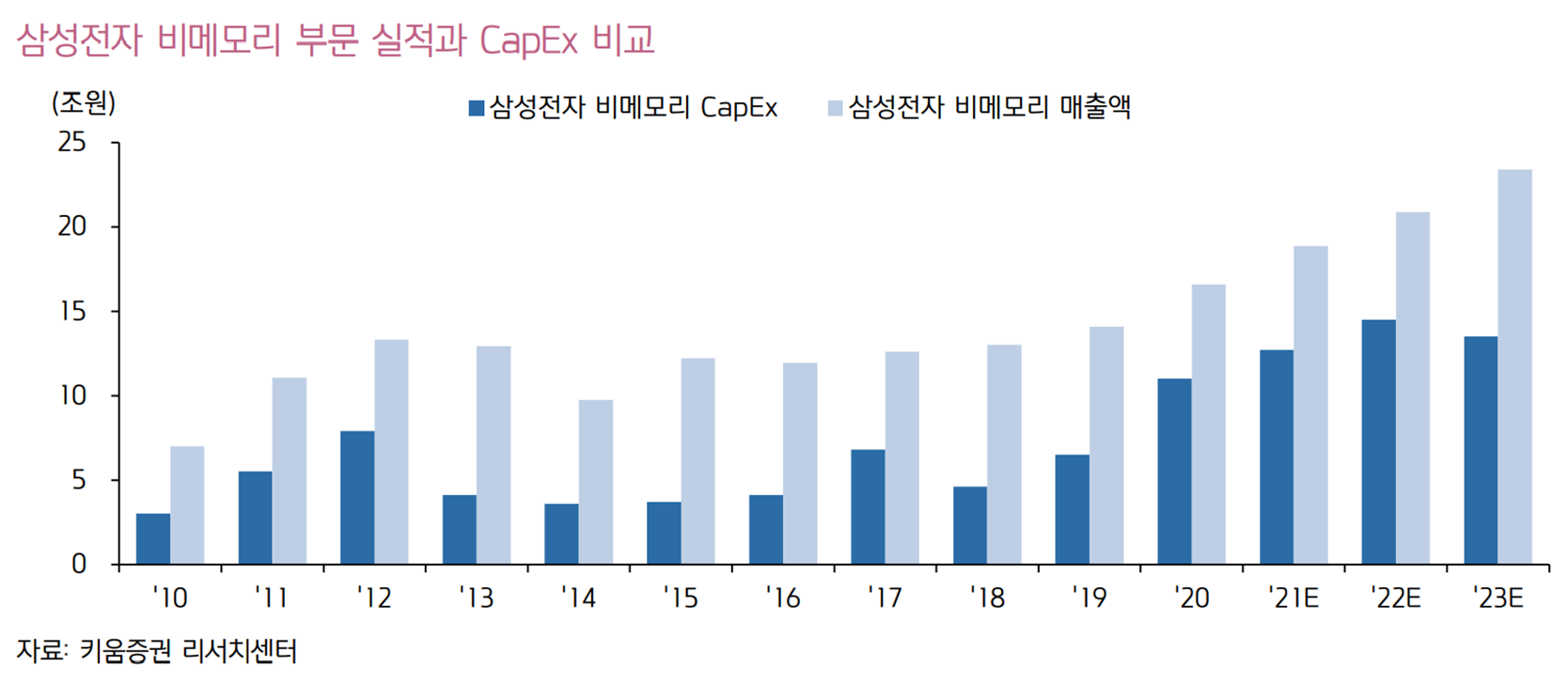

Foundry를 포함한 삼성전자의 비메모리 부문 CapEx는 2020년 11.0조원 → 2021년 12.7조원 → 2022년 14.5조원 → 2023년 13.5조원으로 크게 증가할 전망이다.

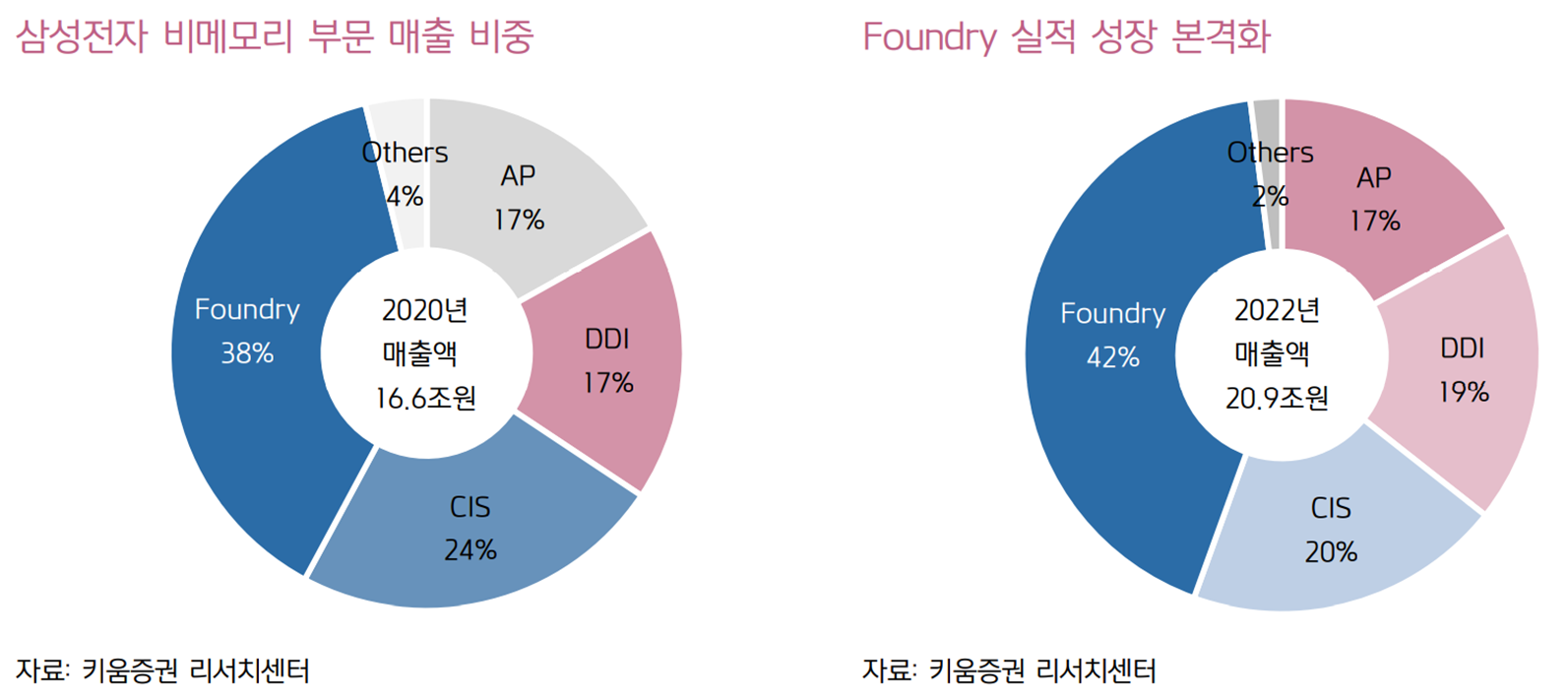

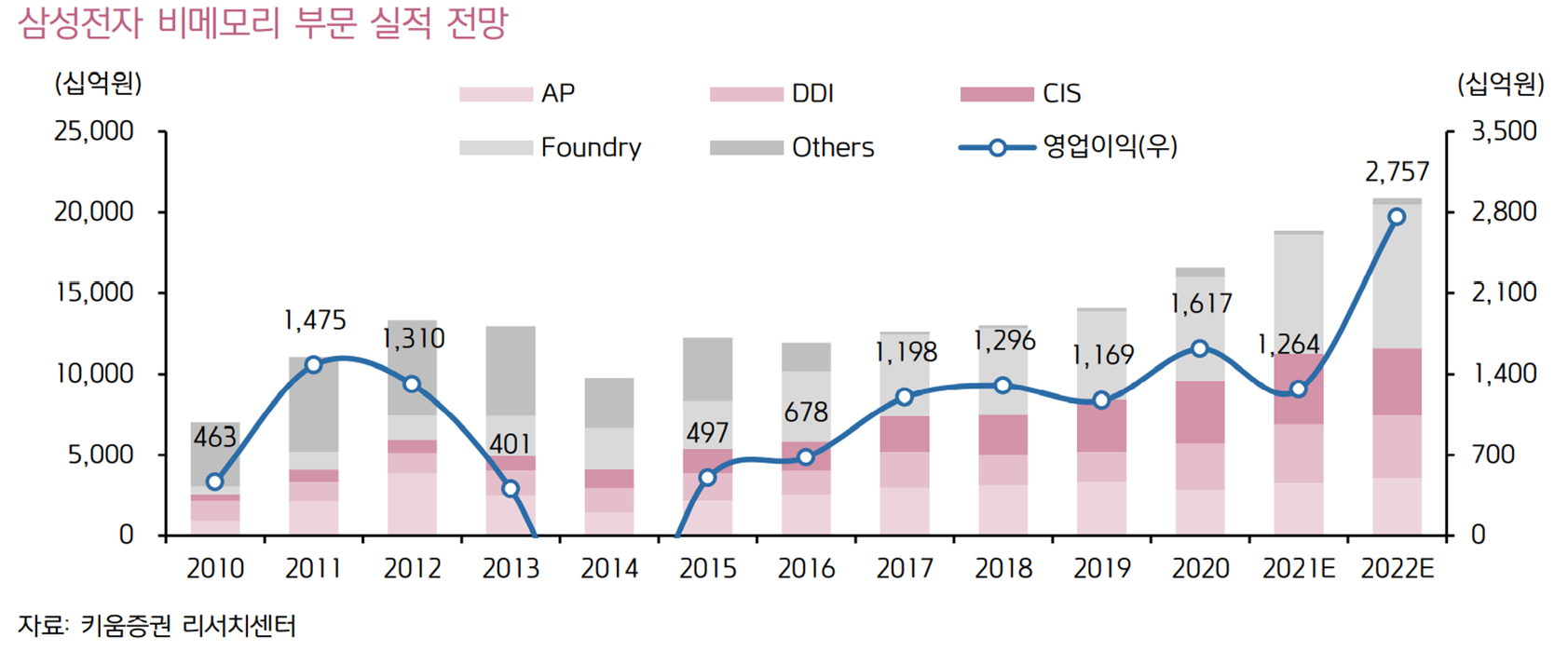

삼성전자의 비메모리 부문은 2020년 총 17조원의 매출액을 기록했으며, 이 중 AP가 17%, DDI가 17%, CIS가 24%, Foundry가 38%를 각각 기록했다. Foundry 신규 고객사 매출액이 대거 반영될 것으로 보이는 2022년에는 AP가 17%, DDI가 19%, CIS가 20%, Foundry가 42%를 각각 기록할 전망이다.

비메모리 부문의 영업이익은 Foundry 고객사와의 우호적인 단가 재협상과 수율 개선 등의 영향으로 인해, 2019년 1.6조원 → 2021년 1.3조원 → 2022년 2.8조원으로 크게 증가할 전망이다. 즉 2022년은 그 동안 집중적으로 투자됐던 비메모리 부 문에서 의미있는 실적을 달성하는 원년이 될 것이다.

비메모리 시장은 IT 제품의 수명 주기 단축, R&D 및 공장 건설비 급증 등으로 인해 기존 IDM이 Fabless와 Foundry로 분업화되어 있다. Foundry는 생산 설비를 갖추고 있지만, 자사의 제품 없이 타 업체들의 제품을 위탁생산 하는 비즈니스 모델로서, 1987년 TSMC 설립 후 '첨단 공정 도입 → 고객 통 합 유치 → 제조 비용 하락 → 수익성 증가 → 추가 투자'의 선순환 발생되고 있다.

2006년부터는 단순 제조에서 벗어나, Fabless 업체들의 설계 대행 역할도 수행하고 있고, 업무 표준화를 통한 수율 개선도 진행되어 오고 있다. 그 외 풍부한 IP(설계 자산) 지원, 후공정을 포함한 원스톱 솔루션 제공을 통해 고 객들의 개발/제조/납기 기간 단축시켜 주는 등, Fabless 고객들의 노고를 덜어주는데 주력하고 있다.

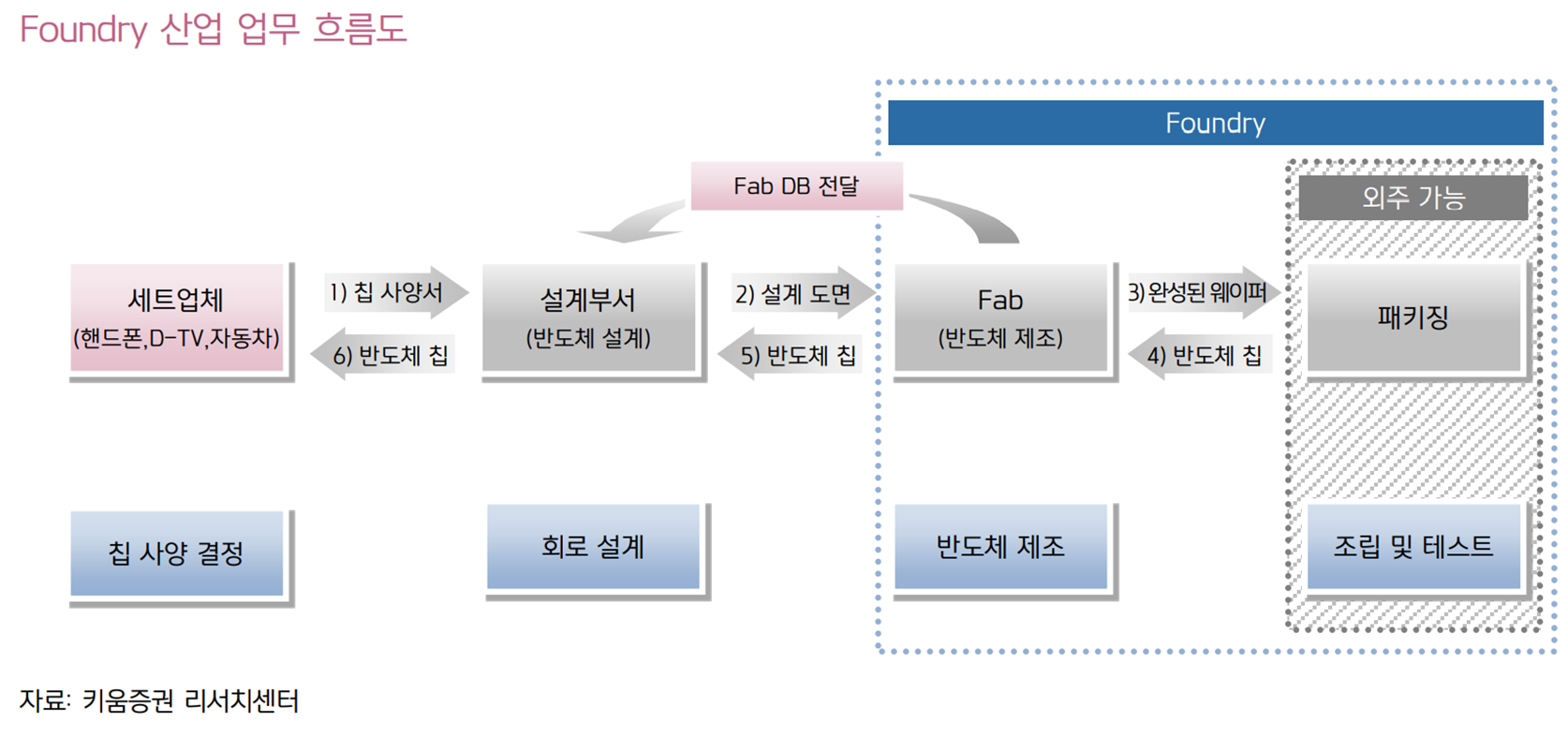

Foundry 사업을 함에 있어서는 첨단 공정 도입과 풍부한 DB 지원이 중요하다. 고객사인 Fabless(설계 전문) 업체는 제품의 개발 전에 Foundry 업체로부터 Fab DB(IP Blocks, Cell Library)를 받게 되며, 고 객들은 이를 이용하여 제품 설계 진행한 뒤 Foundry 업체에 제조 위탁을 맡기게 된다.

즉 제공 받는 Fab DB가 풍부할수록 설계 기간이 단축되고 비용 절감도 가능해진다. 이러한 작업이 보통 수년에 걸쳐 진행되기 때문에, Foundry 고객 확보를 위해서는 첨단 공정 도입과 풍부한 DB 지원 필수적이다. 더불어 최근에는 첨단 후공정 지원을 통해 고객사 제품의 성능 개선도 적극 대응해줘야만 한다.

Foundry 시장은 2002년 108억달러 → 2010년 283억달러 → 2018년 629억달러 → 2020년 775억달 러 → 2023년 975억달러 크게 성장할 전망이다. 코로나19 이후 발생한 work from home 및 distance education 등의 영향으로 인해 HPC(High Performance Computing) chips의 수요가 크게 증가하고 있고, 5G 네트워크와 스마트폰의 시장 확대 등이 수요의 견인차 역할을 하고 있다.

또한 7nm 및 5nm 공정 도입과 공급 부족으로 인해 서비스 단가의 상승이 나타나고 있으며, 2022년에는 HPC 시장 성장과 Intel의 outsourcing이 가속화되며 공급 부족이 심해질 가능성도 존재한다. 올 한해 DDI(Display Driver IC)와 PMIC(Power Management IC)의 수요 폭증으로 인해 발생한 200mm Foundry의 공급 부 족은 2022년에도 지속될 전망이다.

Foundry 시장은 '가격 변화로 인해 변동성이 심한 DRAM과 NAND' 대비 안정적인 성장세를 유지하며, Intel의 CPU, Qualcomm의 Modem, Nvidia의 GPU 시장 규모를 이미 크게 추월했다. Foundry 산업 성장의 축은 수요 증가와 가격 상승인데, 메모리 반도체와 달리 증가하는 단위당 투자 금액을 고객들이 일정 부분 부담하고 있는 것이 핵심이다.

삼성전자, Mobile에서 HPC로 Foundry 전방 시장 확대

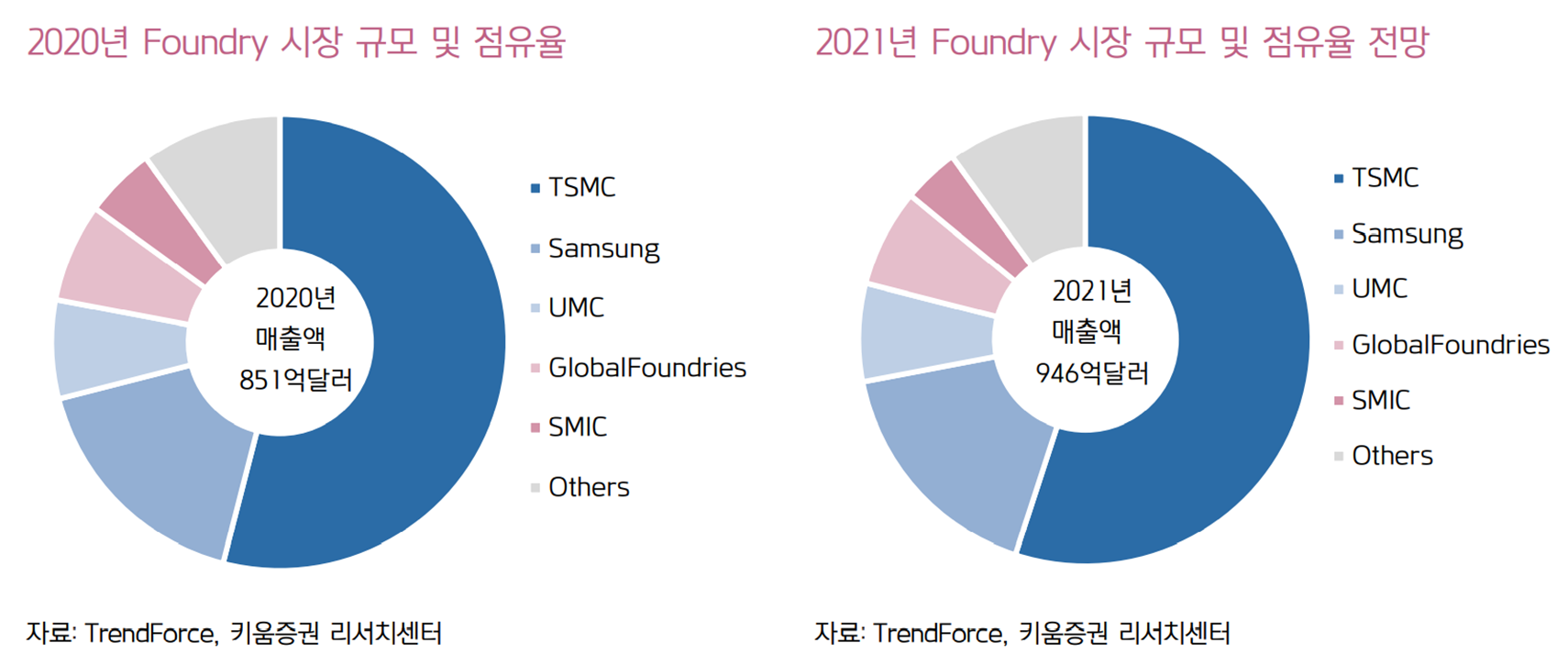

삼성전자는 자사 AP인 엑시노스 제품과 Qualcomm, Nvidia, IBM 등을 고객으로 하고 있지만, 아직까지는 규모의 경제 미달성과 일부 제품에 대한 불리한 가격 협상 등으로 인해 낮은 수익성을 기록하고 있다. Foundry 시장 점유율은 엑시노스 제품을 포함할 경우 2020년 기준 17%를 기록했고, 올해에도 17%로 유지될 것으로 보인다. 2018년 15%보다 증가하기는 했지만, 부동의 1위인 TSMC의 시장 점유율(2018 년 54% → 2020년 54% → 2021년 55%)에는 크게 미치지 못한다.

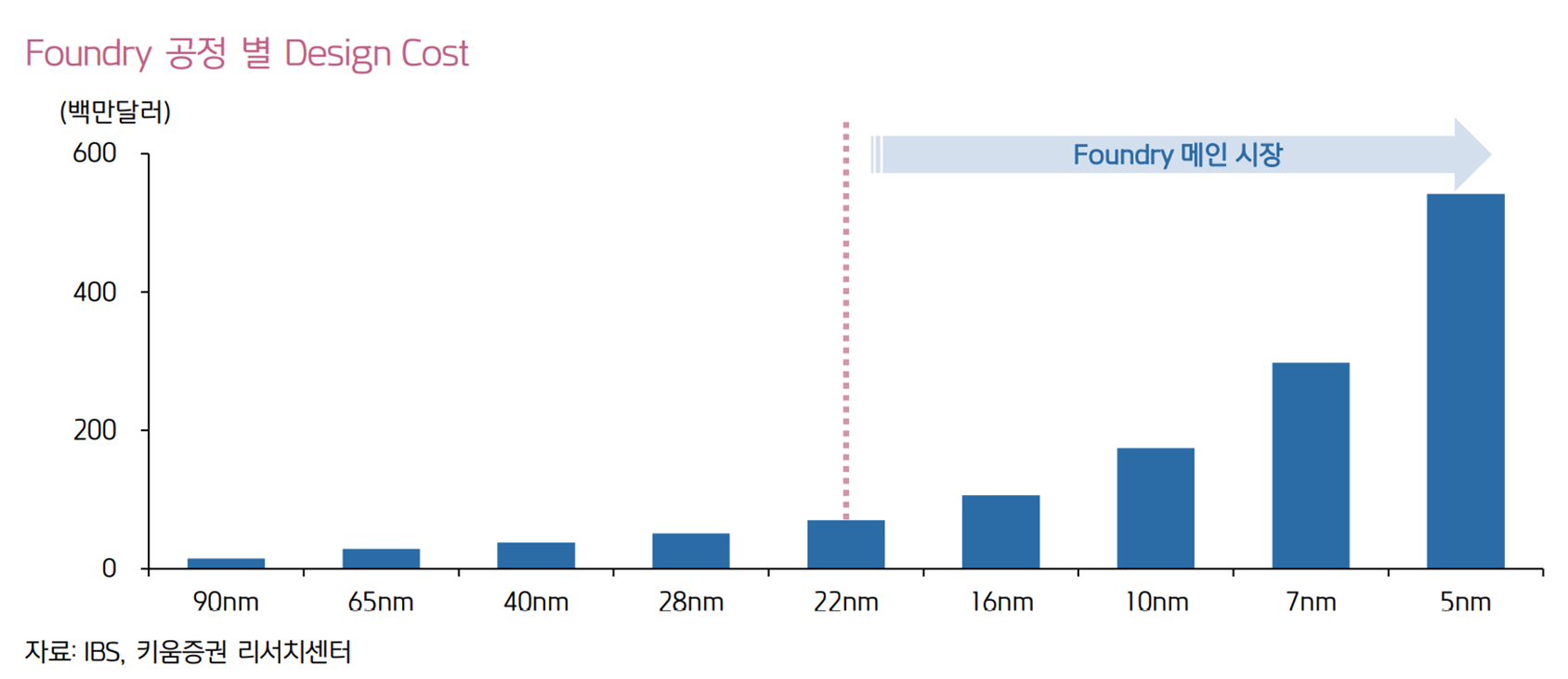

그러나 기회도 분명히 있다. 고객 입장에서 봤을 때, 제품의 공정 복잡도 상승과 IP 사용량 증가 등으로 인해 급증하고 있는 design cost가 부담일 것이다. Foundry의 design cost는 65nm와 28nm 공정 기준으로 각각 2,900만달러와 5,130만달러에 불과했지만, 첨단 공정인 7nm와 5nm에서는 각각 3.0억달 러와 5.4억달러로 급증했다.

Chip의 design 시에 사용되는 평균 IP block의 수도 65nm 40개 → 28nm 90개 → 7nm 204개 → 5nm 276개로 급증하고 있어, 어느 때보다 Foundry 의존도가 높아지고 있다. 이미 시장을 과점하고 있기에 특정 고객 대상의 단가 인하가 어려운 TSMC와 달리, 삼성전자는 고객 확보를 위해 더욱 우호적인 가격 정책을 제공해 줄 수 있을 것이다.

급증한 design cost 부담으로 인해, Foundry의 주요 수요처인 Fabless 시장에서는 그 어느 때보다 신규 업체들의 진입이 매우 어려줘 졌다. 삼성전자가 Foundry 부문에서 의미 있는 성장을 하기 위해서는 기존 Fabless 업체들을 고객으로 확보해야만 하며, 해당 업체들과의 장기적인 관계 개선이 중요하다.

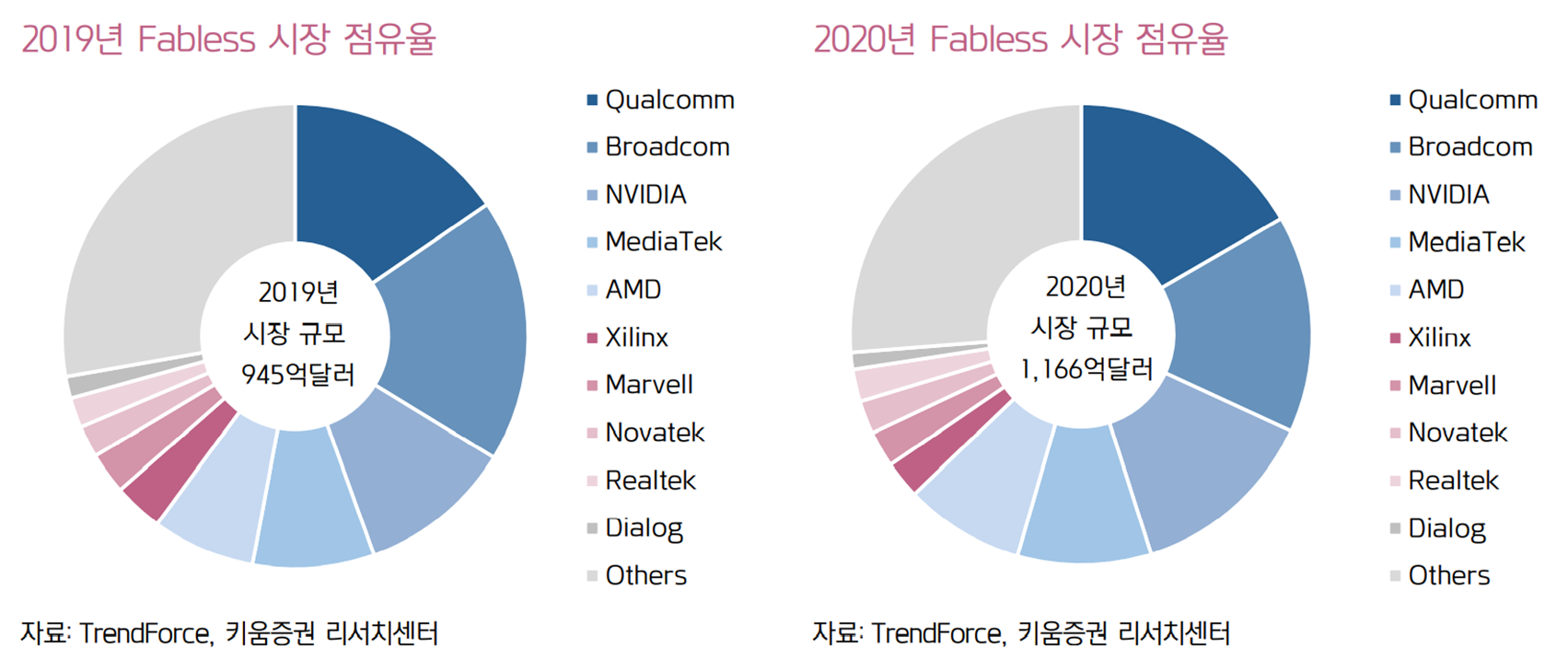

Fabless 시장은 2019년 945억달러에서 2020년 1,166억달러로 크게 성장했는데, Qualcomm, Broadcom, Nvidia, MediaTek, AMD, Xilinx 등을 포함 한 상위 10개 업체의 매출액 비중이 전체의 67% 차지하고 있다. 해당 업체들은 대부분 22nm 이하의 첨단 공정을 사용하고 있으며, 2020년을 시작으로 7nm 이하 공정 적용하기 시작했다. 삼성전자가 이 10개 업체들과의 우호적 관계를 맺는데 성공한다면, 계단식 시장 점유율 상승이 가능하다는 의미이기도 하다.

공급 업체 입장에서의 Foundry 시장은 성장성이 높지만, 크게 증가한 설비 투자 금액이 부담일 수 있다. Foundry 시장에서 의미있는 고객을 확보하기 위해서는 아래 차트에서 확인할 수 있는 것과 같은 대규모의 투자 금액이 필요하다.

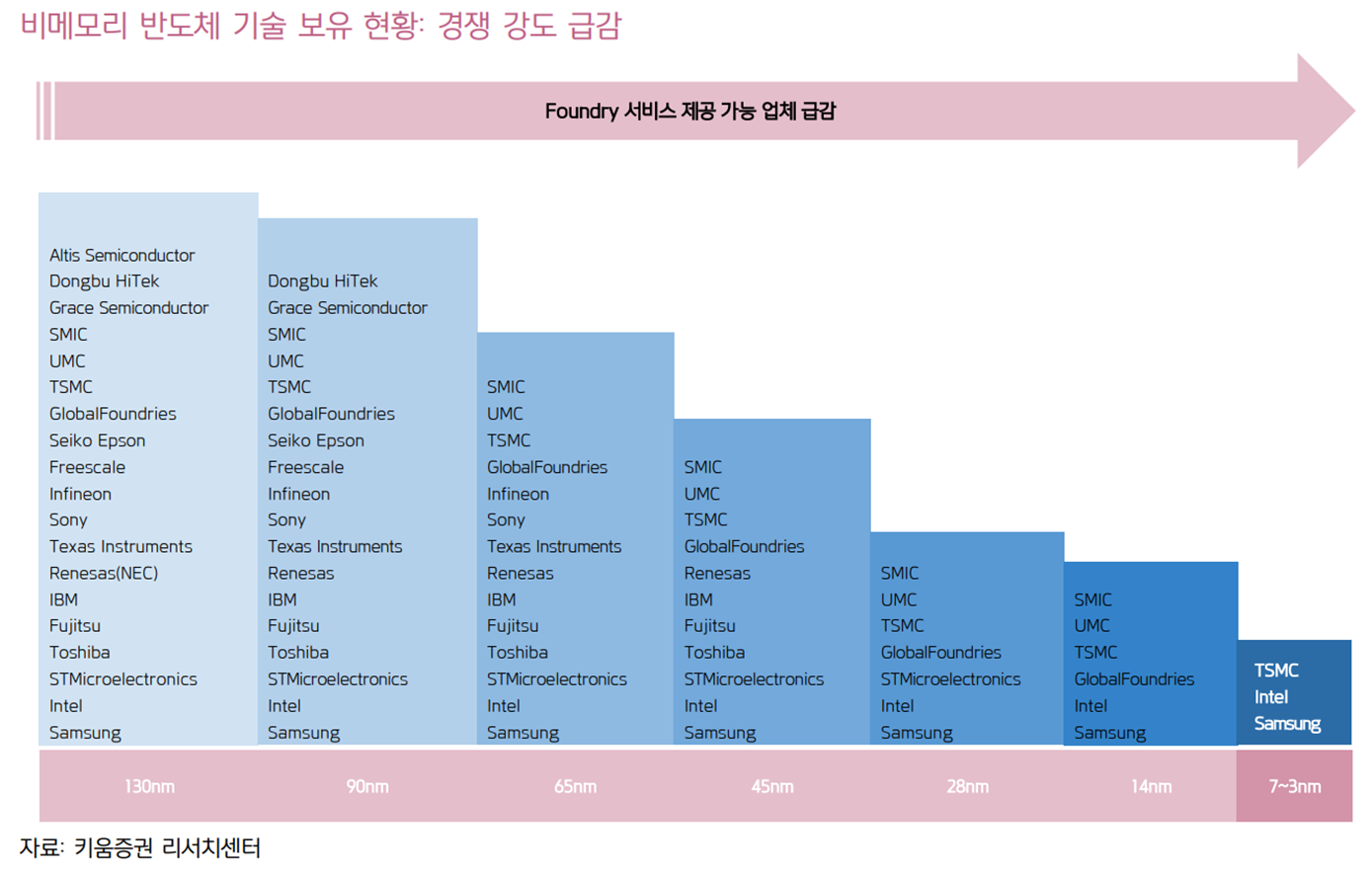

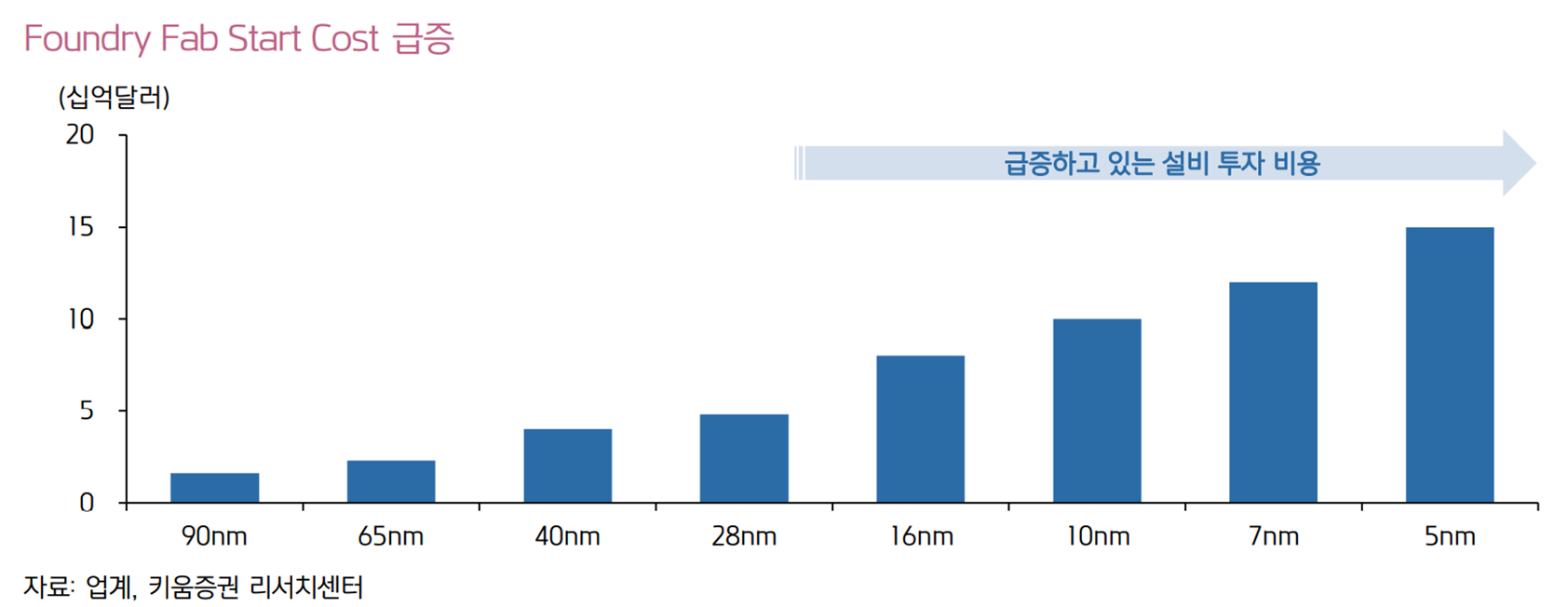

Foundry의 공정이 5nm까지 낮아지면서 한 대에 2,500억원 정도하는 EUV 장비의 적용 layer 수가 급증하고 있고, DPT와 QPT 공정의 적용 layer도 증가하고 있다. 이에 따라 Foundry의 fab start cost는 28nm 48억달러 → 7nm 120억달러 → 5nm 150억달러로 급증하고 있으 며, 이는 자연스레 경쟁 강도의 개선으로 이어지고 있다.

5nm 기준의 fab start cost를 감당할 수 있는 업체는 전세계에 삼성전자와 TSMC, Intel 정도이며, GlobalFoundries는 7nm 공정 개발 자체를 무기한 연기했고, UMC는 14nm Bulk CMOS 공정에 일부 투자할 뿐 10nm 이하 공정 개발은 유보 상태이다. 중국의 SMIC가 최근 7nm 기술 개발 시작 했지만, 기술 경쟁력에서는 크게 뒤쳐져 있다.

3) 비메모리 공급 전망: 계속되는 신공장 건설과 장비 투자

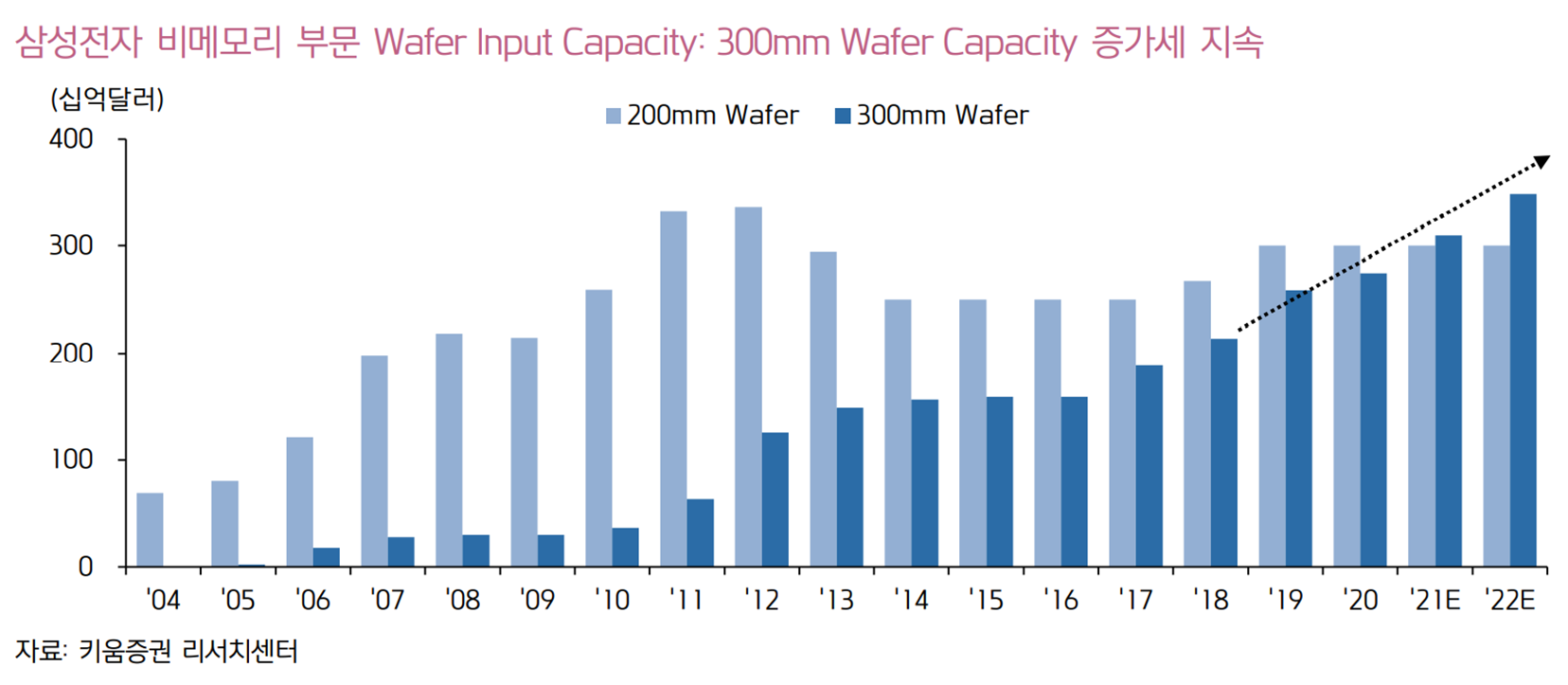

삼성전자의 비메모리 반도체의 wafer input capacity는 꾸준히 증가하고 있으며, Foundry의 경우 올해 35K/월와 2022년 추가 30K/월의 투자가 있을 것으로 기대된다. 또한 전방 수요처의 경우에도 그 동안의 Mobile 일변도를 벗어나 HPC(High Performance Computing)으로 확대될 전망이며, 미국에 신규 Foundry 공장이 완공되어 가동될 것으로 예상되는 2023년 하반기에는 신규 고객의 양산 물량을 대거 확보할 수 있을 것으로도 기대되고 있다. 삼성전자의 300mm wafer input capacity는 2018년 214K/ 월에서 2020년 275K/월, 2022년 총 349K/월로 급증세를 지속할 것으로 보이며, 제품군도 PMIC, DDI, CIS, Mobile AP에서 GPU와 RF로 확대될 전망이다.

삼성전자 파운드리 부문의 매출액도 2019년 5.3조원에서 2020년 6.4조원 → 2021년 7.4조원 → 2022 년 8.9조원을 기록할 것으로 예상되며, 이를 포함한 비메모리 부문의 실적은 2020년 매출액 16.6조원과 영업이익 1.6조원에서 2022년 매출액 20.9조원과 영업이익 2.8조원으로 크게 상승할 것으로 보인다.

부문별로는 제품의 판가 상승이 예상되는 DDI가 매출액 3.9조원(+8%YoY), 시장 점유율 상승이 예상되는 AP가 매출액 3.5조원(+10%YoY), HPC로의 전방 확대가 예상되는 Foundry가 8.9조원(+20%YoY)으로 성장세를 보이고, 공급 과잉 속에서 경쟁사의 공격적인 가격 인하가 나타나고 있는 CIS는 매출액 4.1조 원(-5%YoY)으로 하락할 것으로 예상된다.

수익성 측면에서는 가격 경쟁이 격화되고 있는 CIS 부문의 하락이 예상되기는 하지만, 고객사와의 우호적인 가격 협상이 예상되는 Foundry와 DDI 부문이 올해 대 비 개선될 전망이다. Foundry를 포함한 삼성전자의 비메모리 부문 CapEx는 2020년 11.0조원 → 2021 년 12.7조원 → 2022년 14.5조원 → 2023년 13.5조원으로 크게 증가할 전망이다.

출처: 삼성전자, 키움증권, Trendforce, IBS, Gartner

뜨리스땅

https://tristanchoi.tistory.com/216

반도체 기업 탐구: 삼성전자 비메모리에 거는 기대

한국 반도체 업체들에게 비메모리 반도체 시장은 넘어서기기 어려운 시장 중에 하나였다. 2019년 삼성전자가 파운드리에 대한 비젼을 선포하며 그 관심이 높아지고 있고, 2020년 Covid 19 이후 비메

tristanchoi.tistory.com

'반도체, 소.부.장.' 카테고리의 다른 글

| 반도체 기술 탐구: DDR5 업데이트 (0) | 2022.02.12 |

|---|---|

| 반도체 기업 탐구: Supply Chain 업체별 이익률 추이 전망 (0) | 2022.02.11 |

| 반도체 기술 탐구: 인텔 vs. AMD 서버용 CPU (0) | 2022.02.07 |

| 반도체 시장 전망: 2022년 DRAM 수요 전망 (0) | 2022.02.07 |

| 반도체 시장 전망: 2022년 DRAM 공급 전망 (0) | 2022.02.07 |

댓글