1. 반도체 패키지 구조 형태

2. 반도체 패키지 기판 시장 개요

전체 PCB 시장에서 패키지 기판은 면적 기준으로 2%에 불과하지만, 금액 기준으로는 10%를 차지한 다. 패키지 기판은 더 높은 라우팅 밀도와 열적 안정성 등의 고성능을 요구하기 때문에 판가가 높다. 제품별 시장 규모는 FC-BGA(PGA/LGA), CSP, FC-CSP, RF 모듈, PBGA, FC-BOC, BOC 순이다.

1) 2011년까지 장기 성장

패키지 기판 시장은 1990년대부터 2011년까지 반도체 수요 증가와 Lead frame 대체 추세에 힘입어 장기간 성장했다. Intel이 1997년에 CPU를 세라믹에서 PCB 기반 BGA 패키지로 전환한 것이 결정적인 이정표였다. 특히 휴대폰 시장의 호황으로 인해 CSP와 SiP 패키지 수요가 큰 폭으로 증가했다. BGA도 데스크톱 및 노트북, 서버, 게임 콘솔 수요에 힘입어 고속 성장했다.

2) 2016년까지 하락세 배경

그러다가 2011년을 정점으로 2016년까지 하락세를 겪었다. 이 기간 동안 공급 과잉으로 인해 큰 폭의 판가 하락이 동반됐다. 배경으로서

첫째, 금융위기 이후 전자기기 및 시스템 시장이 위축됐다.

반도체 수요를 이끌어 온 PC와 휴대폰 시장이 성숙기에 진입했다. 패키지 기판 시장에서 PC 비중은 역사적으로 40% 이상이었지만, 2018년에는 25%로 하락했다.

둘째, 패키지 크기와 층 수가 감소했다.

특히 모바일 기기에서는 작은 패키지가 메인 기판의 축소로 이어지기 때문에 장점이 확실하다. 非 모바일 기기도 미세 공정 기술 발달에 따라 더 작은 패키지를 채용하다 보니 BGA 수요가 CSP 패키지로 이동했다. 단말기의 두께와 원가를 줄이기 위해 패키지 층 수도 줄였다.

셋째, 패키지 기판이 필요 없는 WLP가 보급되기 시작했다.

WLP는 가장 작고 가장 얇은 패키지 방식으로 고성능 IC 패키지 시장을 잠식하고 있다. WLP가 현재 IC 패키지의 10%를 차지하고 있다. Apple이 자체 Application Processor를 Fan out WLP로 대체함에 따라 2017년 FC-CSP 수요가 4.5억달러 축소된 것으로 집계됐다.

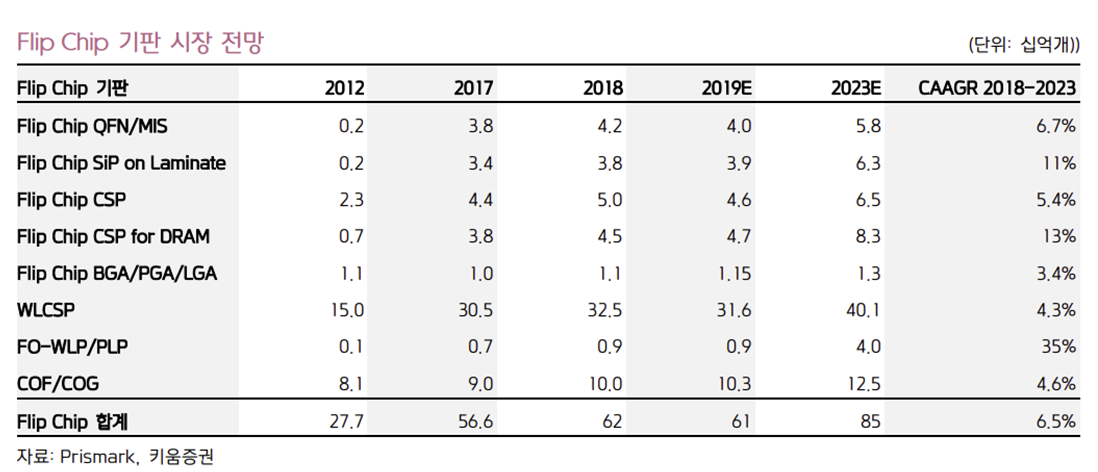

3) FC-BGA와 FC-CSP 주도로 성장세 회귀

패키지 기판 시장이 2017년 이후로는 재차 성장세로 회귀했다. 2018년에는 2017년 대비 13%(YoY)나 성장했다. 주역은 FC-BGA와 FC-CSP다. 2019년에는 전체 PCB 시장이 1.7% 역신장하는 와중에도, 패키지 기판은 3.3% 성장한 78억달러 시장으로 전망되며, 면적 기준으로는 4.5% 성장하였다. 향후 2023년까지 PCB 시장 평균보다 높은 성장률을 이어갈 것이다.

FC-CSP는 FO-WLP 등 대안 기술의 위협과 판가 하락 압박에 따라 성장이 둔화되겠지만, FC-BGA는 강한 수요와 더불어 기술 복잡성 증대에 따라 높은 매출 성장을 보여줄 것이다.

4) 삼성전기 실적이 업황 대변

패키지 기판에서 글로벌 선두권인 삼성전기의 실적이 이 같은 시장 흐름을 대변한다. 2012년까지 장기간 매출 증가세가 이어지다가 상황이 바뀌어 2017년까지 매출이 지속적으로 감소했고, 2018년부터 재차 회복 국면에 진입했다. 수익성도 수년간 저조하다가 다시 전성기 수준으로 회복해 가고 있다. FC-CSP 글로벌 1위인 삼성전기로서는 2016년 Apple의 FO-WLP 채용이 뼈아팠다.

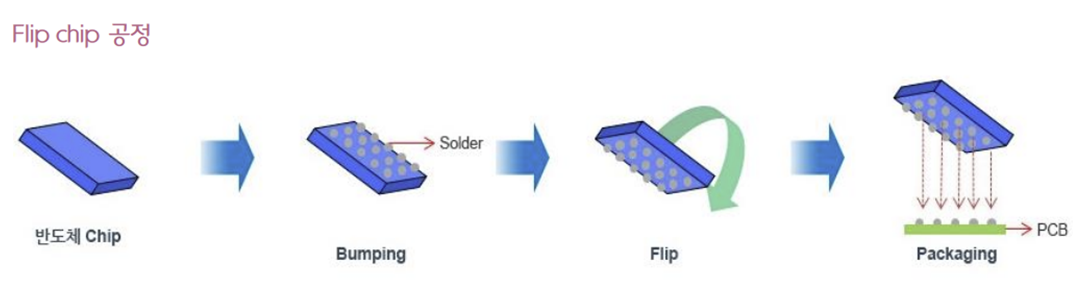

3. Flip Chip 기판 동향

패키지 기판 내에서는 Wire bonding 방식에서 Flip chip 방식으로 전환되는 추세다. 아직까지는 Wire bond가 주류이며, 집적회로(IC)의 76%, 개별 칩의 95%가 Wire bond를 채택하고 있다.

1) Flip chip 기판 강점

Flip chip 기판은 성능뿐만 아니라 원가 효율성, 패키지 사이즈 축소 측면에서 강점을 가진다. 반도체 칩과 PCB간 거리가 최소화되기 때문에 신호 유실이 적어 고성능을 구현할 수 있고, 미세 Bump Pitch로 많은 수의 Input/Output을 형성할 수 있다.

작은 형상과 낮은 전압으로 Die 코어에 전력을 분배하고, 전환하는 속도를 향상시킨다. 패키지의 열적 성능을 향상시키고, CSP만큼 패키지 사이즈를 줄일 수 있으며, 1,000개 이상의 I/O를 가진 고성능 패키지의 원가를 낮출 수 있다. 현존 패키지 기판 기술은 8~12㎛ 회로선폭을 양산할 수 있지만, 6~9㎛까지 미세화할 것을 요구하고 있다.

2) Flip chip 침투율 상승

대체로 Flip chip 패키지가 Wire bond 패키지보다 30~100% 비싸지만, Flip chip의 원가 경쟁력도 향상되고 있다. Segment별로 보면 I/O가 1,000개 이상인 High-end 디바이스는 이미 대부분 Flip chip을 채택하고 있고, I/O가 300~800개 수준인 중간급 디바이스는 고성능, 소형화, 열적 성능 향상 등을 위해 Flip chip으로 전환되고 있다.

2018년 기준으로 Flip chip의 침투율은 IC의 24%이자 MPU/GPU/AP의 100%이고, 전체 웨이퍼 면 적의 20%, 패키징 매출의 29%, Die 레벨 상호연결(Interconnect)의 65%를 차지했다.

2023년에 Flip chip을 비롯해 WLP/PLP, TSV(Through Silicon Via) 등 고성능 패키지가 차지하는 비중은 웨이퍼 면적의 25%, 패키징 매출의 35%로 증가할 전망이다. Flip chip 등 고성능 패키지는 2023년까지 연평균 8% 성장함으로써 Wire bond의 연평균 성장률 3% 를 크게 웃돌 것이다.

PC 관련 CPU, GPU 및 칩셋과 디스플레이 드라이버 수요가 정체돼 있지만, DRAM용 Flip chip, Flip chip SiP, Fan-Out WLP/PLP 등이 고성장할 것으로 전망된다. FC-BGA가 AI 및 블록체인 구현을 위한 클라우드 컴퓨팅과 GPU 수요에 힘입어 성장성이 재부각되고 있다.

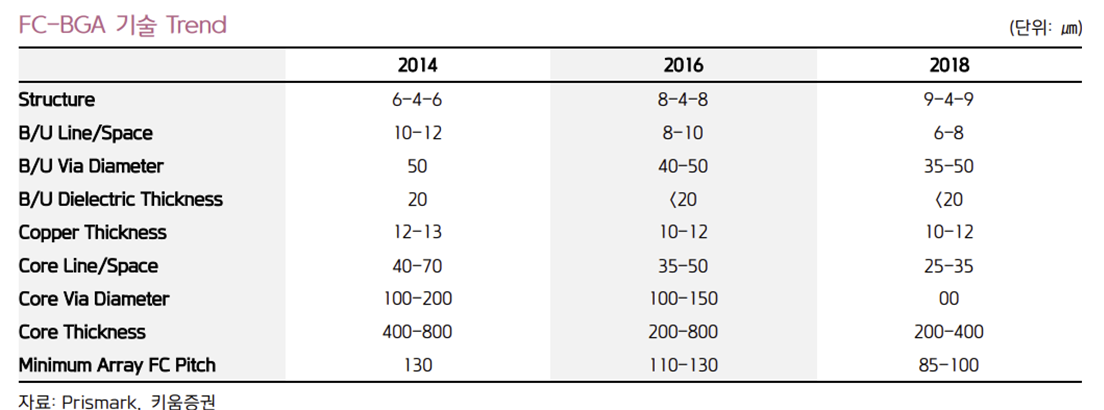

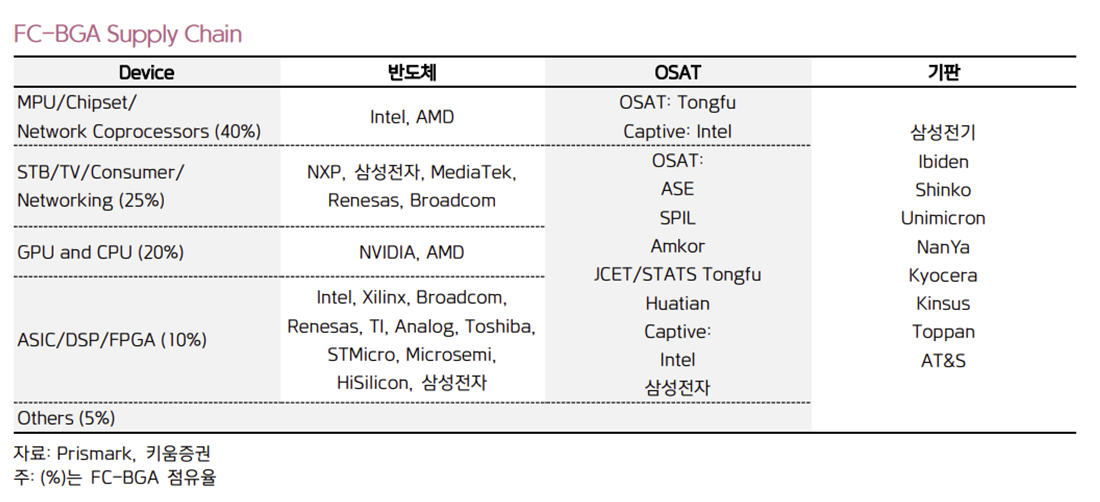

3) FC-BGA 개요

FC-BGA는 Ball 대신 Pin이나 Land가 쓰이게 되면 PGA, LGA로 명명된다. PGA와 LGA는 주로 MPU를 대상으로 소켓이 사용된다. 패키지 사이즈는 20~75㎜이고, 20㎜ 이하면 FC-CSP로 분류된다. 기판 층수는 6층에서 22층까지 확대됐으며, 2-2-2 구조에서 9-4-9 구조로 진화했다. 더 촘촘한 간격 의 Flip chip Bump를 수용하는 것이 구조적 관건이다.

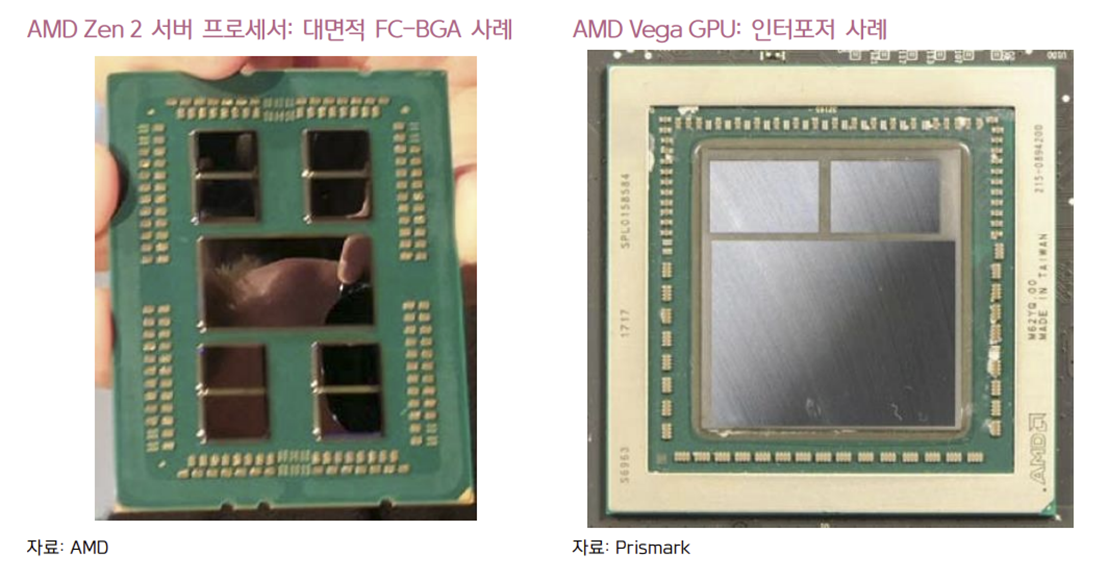

4) 대면적 FC-BGA가 패키지 기판 성장 주도

대면적 FC-BGA가 패키지 기판 시장의 성장을 이끌고 있다.

FC-BGA는 I/O가 많은 Die를 수용하기 위해 라우팅 밀도가 매우 높고 패키지 면적이 더욱 넓은 경향이 있 다. 높은 라우팅 밀도를 위해서는 매우 미세한 회로 선폭과 많은 층을 필요로 하고, 그만큼 판가가 비싸다.

이러한 대면적 FC-BGA는 고성능 컴퓨팅, 데이터 서버, 통신에 사용되는 고성능 CPU, GPU, 스위치 등에 주로 쓰인다. 클라우드 컴퓨팅, 인공지능, 고속 통신을 위한 기본 요소다. 이러한 고성능 장치는 100㎟ 이상의 대면적 Die와 1,000~10,000개에 이르는 I/O를 가지며, 메모리나 다른 프로세서와 최적의 성능을 위해 함께 패키지 되기도 한다.

예컨대, AMD의 Zen 2 서버 프로세서가 여러 개의 대형 Die를 높은 Interconnect 밀도로 통합하는 최첨단 패키지 기술을 보여준다. 이 프로세서는 FC-BGA 패키지 크기가 75.4x58.5㎜에 달하고, 20층 (9-2-9) 구조이며, 회로선폭은 12㎛를 구현했다.

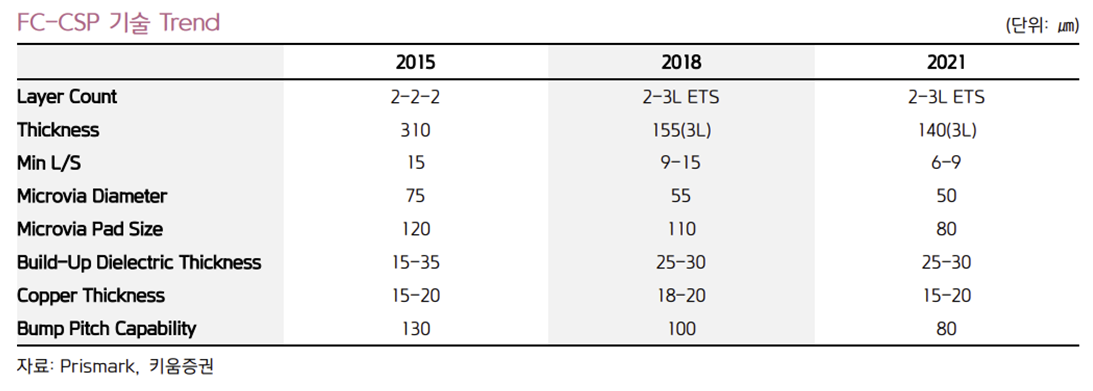

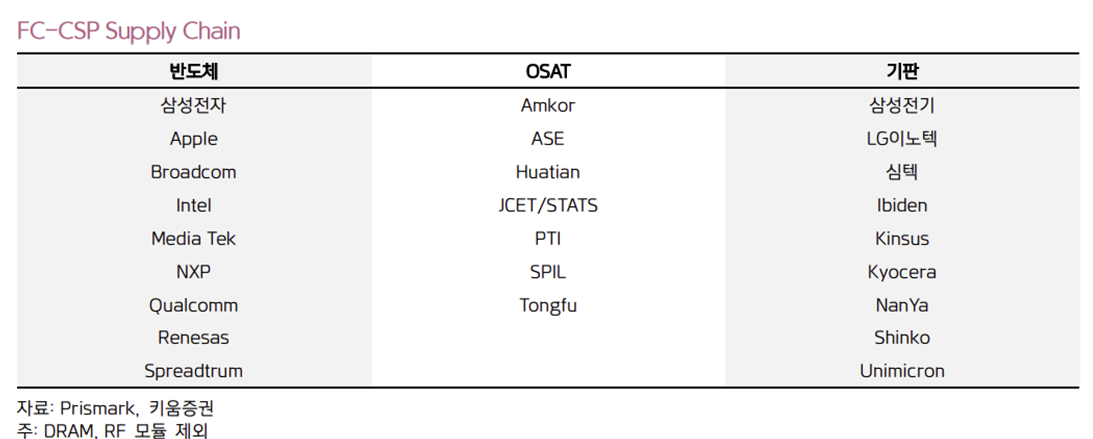

5) FC-CSP 개요

FC-CSP는 전형적인 Wire bond CSP에 비해 더 얇은 두께, 향상된 전기적 성능, 더 많은 I/O를 제공 한다. FC-CSP는 FC-BGA와 패키지 사이즈, Pitch, I/O 수에서 차이를 가지는데, 통상적으로 패키지 사이즈는 20㎜ 이하, Ball Pitch는 0.8㎜ 이하, I/O는 60~1,300개 수준이다. 예컨대 아이폰 XS에 내장된 Intel의 Baseband는 8x9㎜ 크기 FC-CSP로 패키징 됐다. 전작이 6층 구조인데 비해 아이폰 XS용 FC-CSP는 3층 내장형 구조로 모든 라우팅이 처리된다.

6) FO-WLP가 위협

FC-CSP는 FO-WLP에 맞서는 게 과제다. FO-WLP만큼 얇은 두께, 개선된 성능, 수율을 전제로 한 낮은 원가를 구현하기 힘들다. FO-WLP는 별도의 패키지 기판 없이 재배선(Redistribution) 유전체와 미세 도금 도체가 Interconnect에 사용된다. FO-WLP는 얇고 작은 Form Factor를 구현할 수 있고, 복수의 Die, 수동소자, SiP를 실장하거나 PoP 처럼 적층 패키지를 구현하는데 유리하다. 스마트폰 AP는 FO-WLP를 통해 PoP 패키지 두께를 0.8㎜ 이하로 줄였다.

출처: 키움증권, Prismark, 디일렉

뜨리스땅

https://tristanchoi.tistory.com/275

반도체 기술 탐구: 반도체 패키지 시장 흐름 2

패키지 기술에 좌우 패키지 기판 시장은 패키지 기술에 좌우되지만 기술이 늘 긍정적인 방향인 것은 아니다. 2011년부터 2017년까지 침체기를 겪었던 배경으로는 1) WLP/FO-WLP 등 대안 기술이 등장했

tristanchoi.tistory.com

'반도체, 소.부.장.' 카테고리의 다른 글

| 반도체 기술 탐구: 전력반도체 개요 (1) | 2022.10.18 |

|---|---|

| 반도체 기술 탐구: 차세대 패키지 기술 종합 1 - EMIB (0) | 2022.10.18 |

| 반도체 기업 탐구: 주목할 만한 반도체 장비 기업 update 22 4Q (1) | 2022.10.12 |

| 반도체 산업 탐구: 장비 투자 전략 22 4Q (0) | 2022.10.10 |

| 반도체 산업 탐구: 반도체 Cycle의 복기 및 전망 (1) | 2022.10.08 |

댓글