1. 에스티아이: 인프라는 다르다

3분기 매출액 1,207억원(+47%, 이하 YoY), 영업이익 136억원(+69%)으로 컨센서스(OP 136억원)에 부합할 것으로 전망한다. 주요 매출처는 삼성전자 P3 Phase 2(DRAM)~3(파운드리), 인텔 대련 Fab 등이다.

인프라는 계획대로 진행 중이다. 상반기처럼 원자재 숏티지가 심화되지 않는다면 4분기, 23년까지 확정적인 실적 흐름이 지속될 가능성이 높다. 특히 23년은 삼성전자의 인프라 프로젝트가 5개로 예상되며, 마이크론과 인텔 등 여타 고객사 역시 의미있는 인프라 투자 계획을 가지고 있어 역대 최대 CCSS 매출이 기대된다.

잉크젯 OCR, Reflow 등 신규장비 역시 최근 준비 중인 동향이 긍정적이며 23년 수주 본격화시 추가적인 추정치 상향이 가능하다. 23년까지 업종 내 차별화된 실적 흐름이 가장 부각될 것으로 기대된다.

2. 주성엔지니어링: 실적변수 다각화의 표본

3분기 매출액 1,086억원(+23%, 이하 YoY), 영업이익 295억원(+24%)으로 컨센서스(OP 281억원)를 상회할 것으로 전망한다.

고객사별 매출 비중은 SK하이닉스 70~80%, 중화권 및 해외 30~40%를 차지할 것으로 추정된다. 9월 이후 국내 고객사의 공급 조절 의지에 따라 장비 수주는 둔화되고 있는 것으로 파악된다.

다만 Migration에 필수적인 High-K Cap 공정 장비라는 특성 덕분에 여타 장비사 대비 실적 둔화폭은 방어되는 양상이다. 메모리 외의 실적변수 다각화를 지속 중이다.

21년 러시아 고객사향 태양광 수주 매출은 전쟁 여파로 지연됐으나 23년 중 매출 인식은 무리가 없을 것으로 예상 된다. 더불어 유럽 고객사향 신규 수주 역시 4분기 중 확인될 가능성이 있다. 700억원 이상 규모가 될 것으로 기대되며, 23년 추정치 업사이드 요인이다.

23년 메모리 관련 매출 둔화는 불가피하나 태양광, 디스플레이, 비메모리 등 메모리 외 매출이 실적 완충제 역할을 할 것으로 기대된다. 4분기와 23년, 장비 업 종 내 실적 차별화를 통한 주가 매력도가 부각될 전망이다.

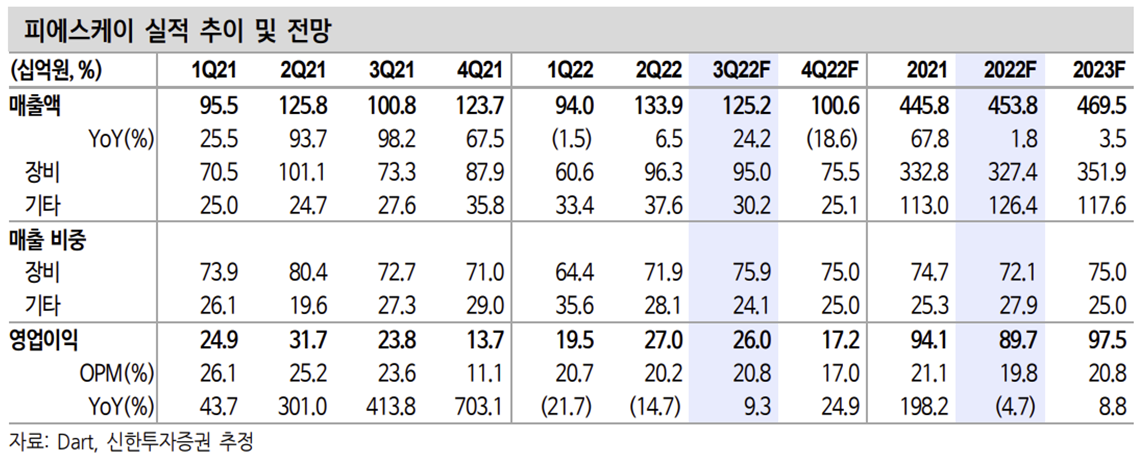

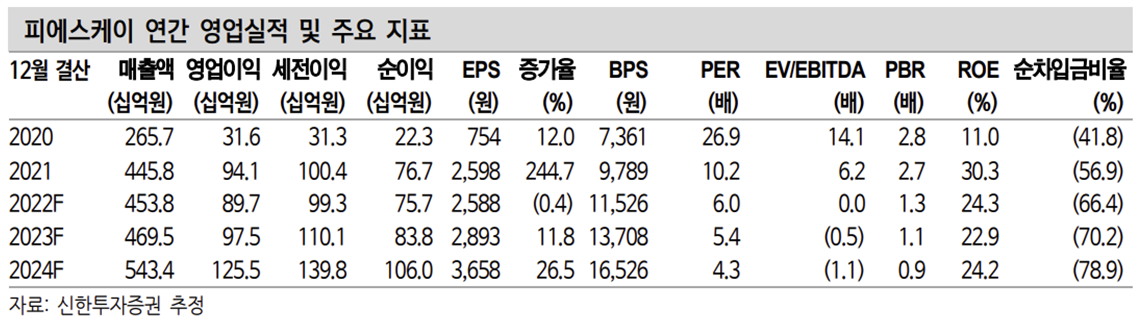

3. 피에스케이: 23년 안정적인 실적 Buffer 보유

3분기 매출액 1,252억원(+24%, 이하 YoY), 영업이익 260억원(+9%)으로 컨센 서스(OP 290억원)를 하회할 것으로 전망한다.

삼성전자 P3 NAND 장비가 5월말 부터 정상적으로 입고됐다. 더불어 중화권 및 해외 비메모리 고객사향 수주와 매출이 3분기에도 꾸준히 지속되면서 큰 변수 없는 분기가 될 것으로 예상된다. 9월 말부터 예상됐던 P3 DRAM 장비 입고가 지연되면서 4분기는 P3향 DRAM 과 파운드리 장비 매출의 이연이 발생할 것으로 예상된다.

다만 상반기부터 시작된 중화권 고객사 및 해외 비메모리 고객사향 점진적 매출 규모 증가세 등이 지속되고 있어 4분기와 23년 실적 둔화폭은 상대적으로 작을 전망이다.

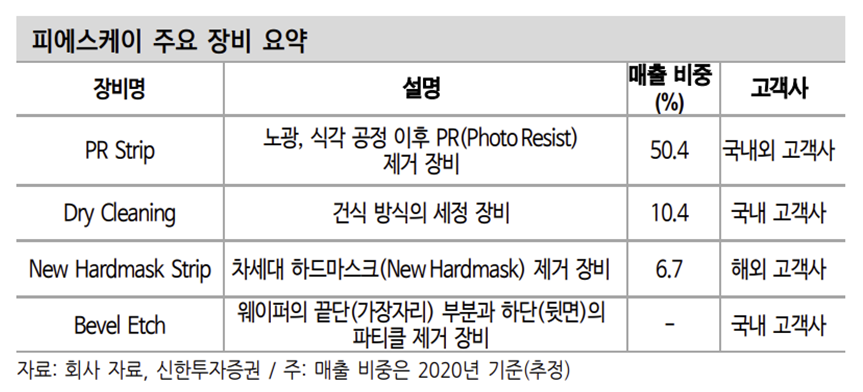

실적변수 다각화는 23년에도 지속될 것으로 기대된다.

①드라이크리닝 장비는 중화권 고객사로 장비 공급이 확대되고 있으며, 추가 고객사 확보 역시 진행 중이 다.

②Bevel Etch 장비는 22년 중 고객사 내 PO 전환은 계획대로 진행될 것으로 예상되며 23년 업황 개선 구간에 추가 수주가 본격화될 전망이다.

③더불어 해외 비메모리 고객사향 장비 공급이 지속 확대 중으로, 23년 비메모리 매출 비중의 의미있는 증가가 기대된다. 추정치 미반영 요인으로 현실화될 경우 업사이드 요인이다. 23년까지 업종 내 실적 차별화가 부각될 것으로 예상된다.

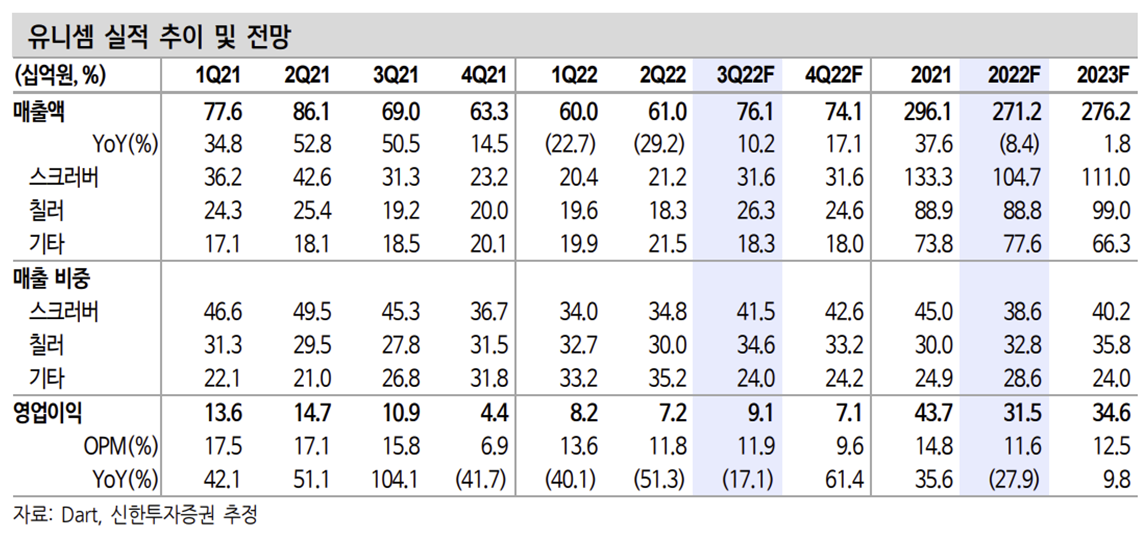

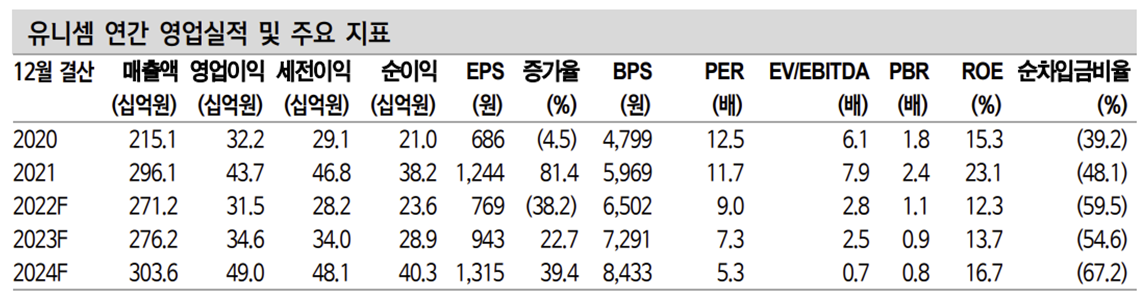

4. 유니셈: 과거대비 실적 방어 효과 증가

3분기 매출액 761억원(+10%, 이하 YoY), 영업이익 91억원(-17%)으로 컨센서 스(OP 107억원)를 하회할 것으로 전망한다.

P3 NAND 장비 입고는 계획대로 진 행됐으나, 9월 말부터 진행될 것으로 예상됐던 DRAM 장비 입고가 지연됐다. 4분기 중으로는 DRAM 입고가 시작될 것으로 예상되나 파운드리 장비 입고까지 동반 지연될 것을 감안할 때 실적 이연 여파는 연말까지 지속될 가능성이 높다.

23년 생산업체들의 메모리 CapEx 축소에 따른 실적 둔화는 발생할 수밖에 없다. 그러나 21년부터 확인된 스크러버 적용 공정 확대(습식 에칭 공정) 효과로 과거 CapEx 축소 구간 대비 실적 둔화 기울기는 감소할 것으로 예상된다. 공정 미세화 흐름 속에서 고객사들의 신규 공정 채택이 지속 확인될 것으로 기대된다.

출처: Dart, 신한투자증권

뜨리스땅

'반도체, 소.부.장.' 카테고리의 다른 글

| 반도체 기술 탐구: 차세대 패키지 기술 종합 1 - EMIB (0) | 2022.10.18 |

|---|---|

| 반도체 기술 탐구: 반도체 패키지 시장 흐름 1 (0) | 2022.10.18 |

| 반도체 산업 탐구: 장비 투자 전략 22 4Q (0) | 2022.10.10 |

| 반도체 산업 탐구: 반도체 Cycle의 복기 및 전망 (1) | 2022.10.08 |

| 반도체 기업 탐구: 넥스틴 (1) | 2022.09.12 |

댓글