1. 최근 동향

국내 유일한 반도체 웨이퍼 제조사 SK실트론이 차세대 전력반도체 소재인 ‘실리콘 카바이드(SiC)’ 웨이퍼 시장 개척에 속도를 내고 있다. 전기차 필수 부품인 차세대 전력 반도체 시장이 급성장하면서 주요 원자재인 SiC 웨이퍼 생산능력(CAPA) 확대에 적극적으로 나선 것이다.

지난해 증설 투자한 미국 신규 공장의 SiC 웨이퍼 생산 시점이 임박했다. 국내 구미공장에서도 하반기부터 SiC 웨이퍼를 양산한다. SK실트론은 향후 3년내 SiC 웨이퍼시장에서 최소 2위로 올라선다는 계획이다.

1일 반도체 업계에 따르면 SiC 웨이퍼를 생산하는 SK실트론의 손자회사 미국 SK실트론 CSS는 이달부터 미국 미시간주 베이시티 신공장에서 SiC 웨이퍼 제조를 위한 자재 생산을 시작했다. 7월부터는 SiC 웨이퍼 완제품이 나올 예정이다. 회사 측은 올해 가을이 지나기 전 1라인(phase 1)을 완공한다는 계획이다.

국내에서도 SiC 웨이퍼 생산능력 확보에 주력하고 있다.

지난해 투자를 발표했던 구미2공장을 비롯해 미국 현지에 증설 중인 SiC 전력반도체 웨이퍼 생산공장 모두 다음 달 가동을 목표로 한다. 두 공장은 향후 6인치 SiC 웨이퍼를 생산한다. 구미공장의 경우 미국에서 생산된 SiC 웨이퍼 일부를 들여와 후공정과 마무리 작업 역할을 맡는다.

이 경우 SK실트론의 SiC 전력반도체 웨이퍼 생산 물량은 대폭 늘어나게 된다. 회사는 별도로 웨이퍼의 캐파(생산능력)를 공개하고 있지는 않다. 하지만 업계에 따르면 추가로 두 공장을 모두 완전히 가동하게 되면 지난해 연간 출하량 대비 2025년 기준 10배가 넘는 생산능력이 갖춰질 전망이다. 또 SK실트론은 이와 함께 8인치 SiC 전력반도체 웨이퍼에 대한 R&D도 진행 중이다.

앞서 SK실트론은 전력 반도체 웨이퍼 시장에 진입하기 위해 2019년 9월 미국 듀폰의 SiC 웨이퍼 사업부를 약 5400억원에 사들였고 지난해 7월과 11월 사업 고도화를 위해 증설 투자에 향후 5년간 6억 달러(약 7470억원)를 투자하겠다고 밝혔다.

업계 관계자는 “웨이퍼의 가장 기초가 되는 ‘잉곳’을 만들기 위한 공정 중 하나인 ‘그로잉(Growing)’이 미국에서 핵심 기술로 인지돼 현지법인에서만 이를 활용할 수 있다”며 “증설 효과를 극대화하기 위해 구미공장과 미국 신공장의 유휴공간 등을 고려해 투자 상세 계획을 짠 것으로 안다”고 설명했다.

SiC는 기존 웨이퍼 소재인 실리콘(Si)과 비교해 전력 효율과 내구성이 뛰어난 3대 신소재(실리콘 카바이드, 질화갈륨, 갈륨옥사이드) 중 하나다. 같은 크기의 반도체라도 더 많은 용량을 처리할 수 있는 만큼 부품 소형화가 가능하고 전력 소모도 줄일 수 있다는 게 장점이다.

특히 많은 양의 전력을 소화하면서도 경량화가 가능하다는 점 때문에 전기차 산업의 숙제를 해결해줄 핵심 기술로 주목받고 있다. 2018년 테슬라가 ‘모델3’에 SiC 전력 반도체를 처음으로 도입한 후 시장이 점점 커졌고, 현재 전체 전기차의 3분의 1이 SiC 반도체 부품을 채택하고 있다. 시장조사기관 욜디벨롭먼트에 따르면 SiC 전력 반도체 시장은 2027년까지 연평균 34% 성장해 63억 달러(약 7조8221억원) 규모에 달할 전망이다.

증설 투자의 성과가 본격적으로 나오기 시작하면 SK실트론은 현지 EV(전기차) 관련 밸류체인 개발에 본격적으로 나설 것으로 보인다. 최종 고객(자동차 제조사)은 물론 전력 반도체 관련 부품·소재사들이 미시간주를 기반으로 모여들고 있기 때문이다. 현재 SK실트론은 SiC 전력 반도체 웨이퍼 시장에서 미국 크리, II-VI(투식스)에 이어 3~4위권 수준인데, 증설 투자가 모두 마무리될 2025년에는 시장점유율 26%를 달성해 1~2위권에 안착한다는 계획이다.

회사 관계자는 “시장이 개화기에서 안정기로 자리잡는 시기에 과감한 증설 투자를 통해 ‘톱2’ 안에 진입하겠다는 뜻”이라며 “SiC 웨이퍼 시장은 아직 개화기라 대형 고객사 발주 현황에 따라 점유율 순위가 쉽게 뒤바뀌는 만큼 충분히 달성 가능한 목표”라고 설명했다.

SK그룹 계열사와의 시너지 효과도 기대된다. 앞서 SK는 지난달 1200억원을 들여 SiC 전력반도체 설계·제조사 예스파워테크닉스 경영권을 인수하며 전력 반도체 사업 강화 의지를 드러냈다. 예스파워테크닉스는 SK실트론을 통해 안정적으로 SiC 웨이퍼를 공급받을 수 있고 SK실트론은 연구·개발(R&D) 분야에서 협력 기반을 단단하게 다질 수 있다.

최남곤 유안타증권 연구원은 "웨이퍼 생산부터 SiC 전력반도체 설계, 제조까지 이르는 밸류체인이 완성된 것으로 평가된다"며 "장당 70~100달러 수준인 실리콘 웨이퍼에 비해 SiC 웨이퍼의 장당 단가는 1000달러 수준으로 약 10배 이상 높은데, 본격적인 매출 효과가 반영되는 2023년엔 SK실트론 CSS의 흑자전환 가능성도 높다"고 말했다.

2. 과거 주요 동향: 듀폰 SiC 사업부 인수

SK실트론은 지난2019년 9월 듀폰의 SiC 웨이퍼 사업부를 양수하기로 결정했고 4억5000만달러(5366억원)에 인수했다. 인수는 순탄하게 이뤄졌다. 듀폰은 당시 최첨단 기술이긴 하지만 전략적인 우선 순위가 아니라고 판단, 비핵심 사업을 매각하고자했다. SK실트론은 에너지 효율이 중요한 전기차 사업 등에 활용할 수 있어 사업다각화에 도움이 된다고 판단했다. 또 SK하이닉스, SK이노베이션 등과의 시너지를 낼 수 있다고 봤다. 서로의 이해관계가 맞아떨어졌다.

SiC 웨이퍼는 에너지 효율이 중요한 전기차 등에 사용되는 전력반도체용 웨이퍼로 알려져있다. 당장 시장이 크지는 않지만 향후 성장가능성을 높게 본 것이다. 시장조사업체인 IHS 등은 SiC 웨이퍼를 기반으로 제조되는 전기차, 통신용 전력반도체의 시장규모는 2019년 13억달러에서 2025년 52억달러로 성장할 것으로 예상했다.

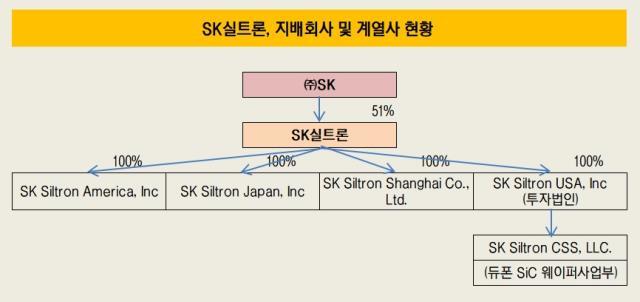

SK실트론은 지난달말 대금 납입을 모두 마쳤고 인수법인을 손자회사로 편입했다. 당초 한국법인이 직접 사업부를 인수하기로 했으나 중간에 구조가 변경됐다. 지난해 10월 SK실트론은 신규사업의 현지 운영 및 향후 사업 확대를 위해 투자법인인 'SK Siltron USA, Inc.'을 세웠다. 해당 법인이 듀폰의 자회사인 'DDP Specialty Electronic Materials US 9, LLC' 중 SiC 사업부를 인수했고 사명을 'SK Siltron CSS, LLC.'로 변경했다.

SK실트론은 듀폰과의 계약에 따라 SiC 웨이퍼 생산에 필요한 기계장치, 특허권, 인력 등을 모두 인계받았다. 별도 법인으로 독립적으로 움직이는 구조이다.

다만 조직통합이나 개편 등 종합적인 PMI 계획 수립 등 세부적인 내용 등은 어떻게 되었는지 알려진 바가 없다. 인수 후 회사 관계자는 "종합적인 PMI 계획을 수립하고 있으며 현지 상황 파악을 지속적으로 하고 있다"고 설명했으나, 그 이후에는 관련된 언론보도가 크게 나오지 않았다.

한편 SK실트론은 SK그룹 편입 후 성장세를 이어가고 있다. 1983년 설립된 SK실트론은 2017년 ㈜SK가 지분 51%(6200억원)을 인수하면서 그룹에 편입됐다. 편입 전인 2016년 8363억원이었던 매출액은 2017년 9331억원, 2018년 1조3462억원, 2019년 1조5429억원까지 확대됐다. 당기순이익 역시 같은 기간 69억원에서 2148억원으로 늘었다.

1분기 실적으로는 지난 2020년에는 2494억원, 지난해에는 2816억원을 기록했다. 올해 2022년 1분기에는 5550억원의 매출과 1190억원의 영업이익을 기록했다. 영업이익은 전년보다 무려 133% 성장하며 분기 최대 영업이익을 경신했다.

이 같은 실적은 반도체 공급부족에 따른 효과로 분석된다. SK실트론은 반도체칩의 핵심 기초소재인 반도체용 웨이퍼를 생산하는 전문기업이다. 300mm웨이퍼 분야에서 글로벌 4위의 경쟁력을 보유하고 있다.

한편 SK실트론은 2020년 듀폰의 SiC 사업 인수 이후, Capa 확장을 위한 투자 재원을 확보해 왔다. 지난 2월 7일 금융감독원에 증권신고서를 제출하고 400억원 규모의 녹색채권 발행을 통해 자금 공모에 나선다고 밝혔다.

SK실트론은 오는 10일 5년물 총 400억 규모의 녹색채권 발행을 위한 수요예측을 진행하고 17일까지 발행 작업을 모두 마무리할 예정이다. 회사의 신용등급은 ‘A0(안정적)’이다. 대표 주관사는 SK증권, NH투자증권이며, 인수회사로는 KB증권, 키움증권, 한화투자증권, 하이투자증권 등이 이름을 올렸다.

SK실트론은 조달한 자금을 미국 소재 자회사인 SK실트론CSS의 실리콘 카바이드(Silicon Carbide, 이하 SiC) 웨이퍼 사업 증설 등에 활용할 예정이다.

SiC 웨이퍼는 차세대 전력 반도체용으로 주목받는 기초 소재로 기존의 Si 웨이퍼 대비 고온∙고전압 환경에서도 안정적인 성능을 발휘한다. SiC 웨이퍼는 최근 전기차, 신재생에너지(태양광, 풍력), ESS 등에서 수요가 증가하고 있으며 향후 SiC 웨이퍼를 활용한 전력반도체의 채택률은 향후 더욱 증가할 것으로 예상된다.

출처:뉴스원, 더벨

뜨리스땅

https://tristanchoi.tistory.com/287

전력 반도체 기업 동향: 아이에이 / 트리노테크놀로지 / 파워트론

1. 기업 개요 아이에이는 1993년에 설립된 회사로, 사업 초기에는 DMB 전용 칩 생산을 주력으로 했다. 2010년 이후 자동차용 반도체 사업에 진출하며 현재 전력모듈과 전력소자(Silicon/SIC)를 통한 매

tristanchoi.tistory.com

'반도체, 소.부.장.' 카테고리의 다른 글

| 반도체 기업 탐구: 네패스 (0) | 2022.07.03 |

|---|---|

| 전력 반도체 기업 동향: 네패스/네패스 아크 (0) | 2022.06.29 |

| 전력 반도체 기업 동향: 아이에이 / 트리노테크놀로지 / 파워트론 (0) | 2022.06.28 |

| 전력 반도체 기업 동향: DB하이텍 (0) | 2022.06.28 |

| 전력 반도체 기업 동향: LX세미콘 (0) | 2022.06.27 |

댓글