1. 반도체의 탄생

오늘날 반도체를 비롯한 전기로 동작하는 소자(Device)의 시작은 진공관이었다. 진공관은 1884년 에디슨이 전구 실험 과정에서 ‘열전자 방출효과(에디슨 효과)’를 확인후 유리 진공관이 처음 개발되어 사용되었다.

그 이후 보다 많은 신호 처리를 할 수 있는 진공관을 대체할 수 있는 트랜지스터 개발을 위한 노력이 지속되던 중 1947년 벨 연구소의 바딘, 브래튼, 쇼클리에 의해 게르마늄 반도체 트랜지스터가 개발되었다. 이 성과로 이들은 1956년에 노벨상을 수상하였다.

이 게르마늄 반도체 트랜지스터는 진공관을 대체해 소형 라디오를 만들 수 있게 하고 전자산업을 혁명적으로 발전시켰으며, 컴퓨터, 정보통신 시대를 현실화 시켰다.

현대에는 전기를 사용하는 모든 장치의 알파에서 오메가까지 반도체가 들어가지 않는 제품을 찾을 수 없을 정도지만, 고도화하던 반도체 기술은 점차 극복해야할 근원적 문제점이 나타나기 시작하였다. 이에 대한 솔루션으로 화합물 반도체가 점차 부각 되고 있는 것이다.

2. 화합물 반도체의 등장

화합물 반도체는 두 종류 이상의 원소로 구성되어 있는 반도체로 우리에게 익숙한 실리콘(Si), 게르마늄(Ge)과 같은 단원소 반도체와 구분된다.

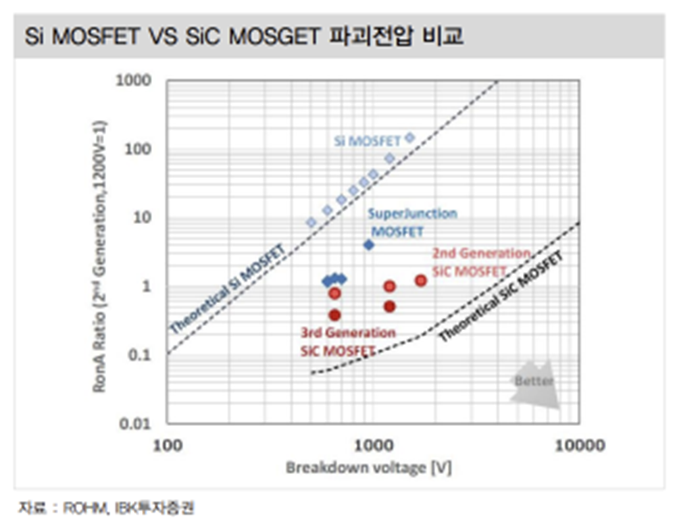

Si 기반의 단원소 반도체는 지난 반세기 동안 고집적화에 기반한 가파른 기술적 진보를 이루어 냈지만 반도체 공정 선폭이 10나노(nm)미만에 다다르며 생산공정의 어려움과 발열 문제등이 문제점으로 대두되고 있는 상황이다.

특히 10나노 이하의 극미세 공정에서는 트랜지스터 크기를 미세화 하더라도 소자 간 간격이 좁아져 소자 연결을 위한 메탈 저항(RC delay) 이 커져 발열 문제가 발생하고 있다. 이 발열 문제 해결과 반도체 본질적 기능 개선을 위해 차세대 반도체로서 화합물 반도체 활용이 확대될 것으로 전망된다.

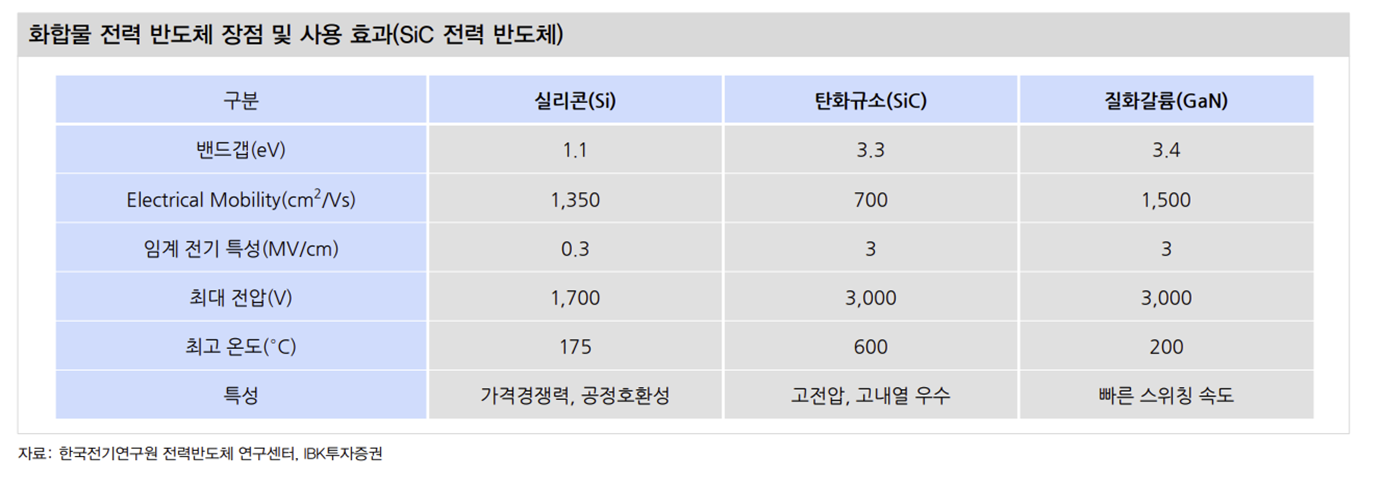

Si(실리콘), Ge(게르마늄)으로 대표되고 있는 하나의 원소로 구성 된 반도체에 대해 두 종류 이상의 원소가 결합해서 반도체의 성질을 나타내는 물질을 화합물 반도체라고 부르며 대표적인 화합물 반도체는 SiC, GaN, GaAs 등이 있다.

단원소 반도체와 달리 화합물 반도체는 원소의 조합을 목적에 따라 변화시킴으로 특화성이 있는 반도체를 제조 가능하다.

화합물 반도체 소재는 GaAs, InP, GaN, ZnO, SiC, SiGe, GeSbTe 등과 같이 다앙하며 각각이 특유한 전기적 특성을 보유하고 있으 며 대표적 특징은 아래와 같다.

1. High Speed 2. High Voltage 3. high Frequency 4. High T℃ application

3. 화합물 반도체에 대한 전망

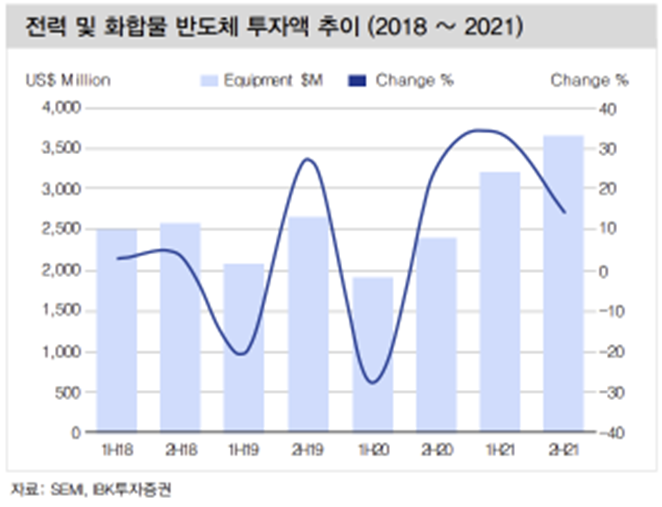

SEMI(세계 반도체 장비 재료협회)는 2021년 전력 및 화합물 반도체 장비 투자 예상 금액을 전년대비 +59% 성장한 69억달러로(7조원) 전망하고 있다.

TSMC, 삼성전자와 같은 글로벌 반도체 기업들의 연간 투자 금액이 30조원 수준인 점을 고려했을 때 7조원은 큰 금액은 아니다. 하지만 화합물 반도체 투자 금액이 빠르게 성장 중이고 활용 어플리케이션 또한 확대되고 있어 화합물 반도체 시장의 폭발적 성장 예상된다.

화합물 반도체의 주된 어플리케이션은 비메모리 반도체이며 시스템 반도체 / 개별 소자 / 광 소자로 구분 할 수 있다.

시스템 반도체 점유율은 미국 58.1%, 일본 18.5%, 한국 5.1% 수준이며 화합물 반도체 시장 기술 성숙도도 이와 유사하다. 화합물 반도체가 폭넓게 사용된 시장은 방위산업 분야 였지만 5G 통신망 확대, 전기차 시장 성장, 신재생 에너지 생산시설 확대로 보편적 사용이 가시화되고 있다.

SEMI에 따르면 2019년 기준 전세계적으로 804개의 전력 및 화합물 반도체 생산시설이 존재하고 있다.

이 생산시설 CAPA는 200mm(8인치) 웨이퍼 기준 월 800만장 이며, 2024년에는 약 38개의 신규 생산시설이 추가로 운영을 시작해 +20%의 생산량이 증가한 월 960만장이 될 것으로 전망된다.

지역별로 구분해 보면 중국 전력 반도체 CAPA는 2024년까지 +50% 증가, 화합물 반도체는 +87% 성장할 것으로 전망되며 전세계적으로 가장 빠른 성장세 나타낼 것으로 예상된다.

하지만 향후 전기차, 5G 시대 주도권 확보를 위해선 전력 및 화합물 반도체 산업에서의 리딩 파워가 필요해 각국은 공격적 투자를 이어갈 것으로 보인다. 대만은 전력 반도체에 집중, 북미 지역은 화합물 반도체 생산량 증가에 중점을 두고 있는 것으로 판단된다.

반도체 칩 집적도가 높아지고 트랜지스터 크기가 작아지면서 새로운 문제가 등장했다.

트랜지스터 집적도가 늘어날수록 실리콘 반도체의 물리적 한계로 인해 더 이상 속도 향상을 기대하기 어려워진다. 전력소비량이 늘어나고 누설 전류로 인한 발열 현상이 심해지는 문제점이 나타나기 시작하였다.

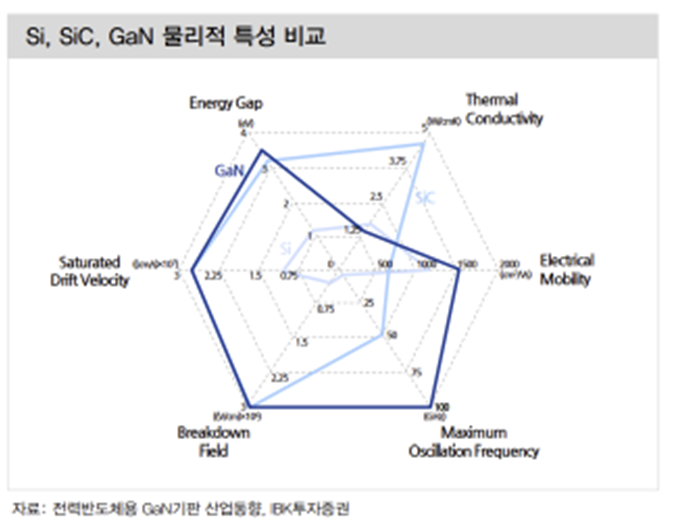

실리콘 기반 반도체 소자 한계를 극복하기 위해 실리콘 보다 전자 이동 속도가 5 ~ 10배 이상 빠르고 전력 소모량도 10배 이상 적은 화합물 반도체가 실리콘 대체 물질로 각광받고 있다. 하지만 지금의 반도체 회사들이 실리콘 기반 반도체 생산을 위해 투입한 투자금액이 너무 커 신소재와 신기술이 개발되더라도 쉽게 반도체 생산 공정을 바꾸기는 어렵다.

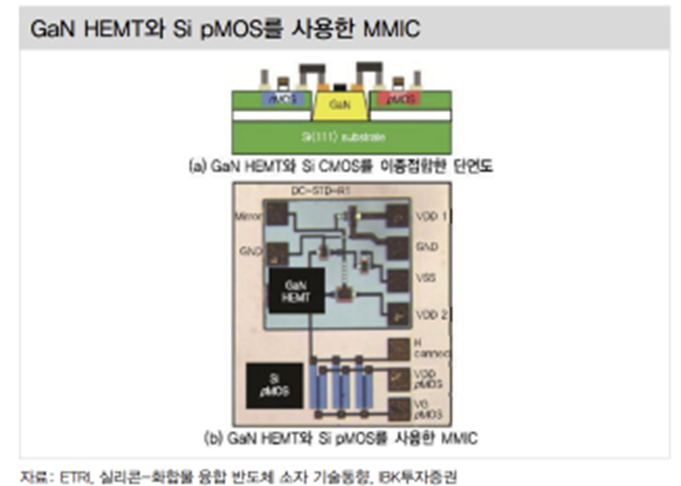

이를 극복하기 위해 화합물 반도체를 실리콘 기판 위에 집적시켜 화합물 반도체 채널을 이용한 트랜지스터를 제작하는 시도 또한 진행 중이다.

4. 왜 화합물 반도체인가?

반도체는 전자 이동속도가 빠를수록 전력 소비가 낮다. 그리고 전력 소비가 낮을 수록 발열량도 낮아진다.

사실 4족 원소인 Si 기반 단원소 반도체의 경우에는 전자가 비교적 원자핵에 잘 묶여 있기 때문에 부도체와 전도체의 중간인 반도체의 성질을 지는 것이다. 반면에 화합물 반도체는 3-5족, 2-6족과 같이 전자수와 원자핵 내 양성자 수가 다른 원자들이 화합물로 결합되어 있는 상태이기 때문에 전자를 묶어 두고 있는 원자핵의 힘이 불균일하다. 따라서 Si 대비 비교적 작은 전자 분포의 변화에 의해 전자가 이탈하여 전자의 흐름을 만들 수 있다.

이러한 이유로 Ⅲ-Ⅴ족 화합물 반도체는 기존 실리콘 반도체보다 높은 전자 이동도를 보이며 소비전력도 적어 고성능 핵심소재로 인식되고 있다. 하지만 제조공정이 비싼 단점이 있어 지금 까지는 방위산업, 우주개발, F1 등 특수 분야에 한정적으로 이용되고 있었다.

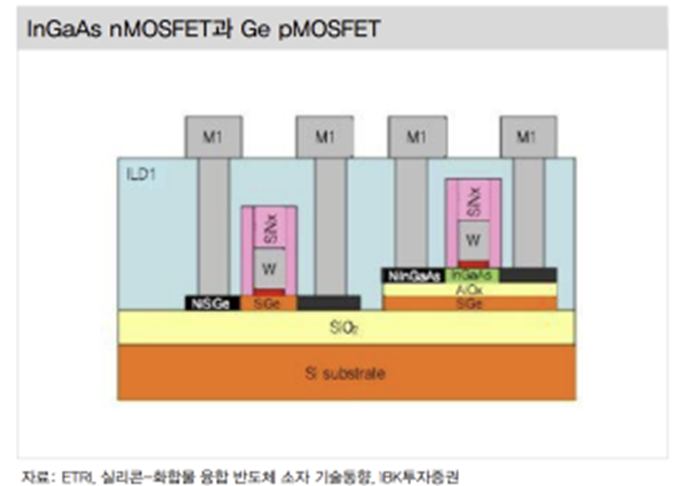

최근 각광을 받고 있는 기술은 실리콘 기판 위 전자가 이동하는 반도체 채널 부분에만 Ⅲ-Ⅴ족 화합물 반도체인 인듐갈륨비소(InGaAs)를 얇고 균일하게 형성해 효과적이지만, 저비용의 화합물 반도체 소자를 제작하는 방식도 주목을 받고 있다.

따라서, 접착제를 사용하지 않고 서로 다른 기판을 접합하는 기술인 ‘웨이퍼 본딩’ 공정을 통해 필요한 부분에만 인듐갈륨비소(InGaAs)를 접착하는 기술은 Si반도체 생산 공정을 최대한 활용 가능한 이점이 있다

Ⅲ-Ⅴ족 화합물로는 현재 질화갈륨(GaN)와 갈륨비소(GaAs), 인화인듐(InP), 안티몬화인듐(INSb)의 연구가 활발히 진행중이다.

Ⅲ-Ⅴ족 화합물 반도체에서 전자 이동속도는 기존 실리콘 반도체보다 수십 배 빠르고 소비전력도 기존 반도체 대비 1/8 ~ 1/10 수준이다.

5. 글로벌 Player들의 동향

2014년 8월 인피니언은 전력반도체 시장에서 입지를 강화하기 위해 GaN 기술을 보유한 인터내셔널 렉티파이어를 30억달러(3조 2400억원) 에 인수했다.

인수 금액은 인피니언 설립 이후 최대 규모였다.

또한, 이와 함께 2018년 11월 인피니언은 Cold Split 기술을 개발한 시텍트라 인수를 결정했다. 콜드 스플릿 기술은 SiC웨이퍼를 절단해 하나의 웨이퍼에서 칩 수를 두배로 생산 가능하게 해주는 기술이다. 인피니언은 GaN 과 SiC 화합물 반도체 시장 성장에 기대를 걸고 있으며 핵심 관련 기업과의 화합물 반도체 생태계 조성을 준비하고 있다.

투식스는 스웨덴 기업인 Ascatron을 인수하며 SiC Substrate와 SiC Epiwafer까지 공급하며 시장 지배력 높이고 있는 중이다.

일본 반도체 기업 로옴(ROHM)은 2018년 6월 전력 반도체 업체인 GaN시스템과 협업을 통해 본격적으로 GaN 전력 디바이스 사업을 시작했다. GaN시스템은 트랜지스터, 로옴은 전자부품 설계, 제조 기술을 제공하기로 협약하였다.

GaN 시장에서 가장 급속하게 성장하고 있는 아시아를 중심으로 사업을 전개할 예정이다.

로옴은 중국 신에너지 자동차용 구동 분야 기업인 리드라이브테크놀로지와 2017년부터 협력관계를 맺고 SiC 파워 디바이스를 탑재할 차량 용 애플리케이션 기술을 교류하고 있다. 이를 발판으로 양사는 2020년 6월 중국 상하이 자유무역시험구에 SiC 기술 공동 연구소를 개설하였다.

6. 국내 Player들의 동향

시장 규모가 크고 경제성이 높은 화합물 반도체 전자 소자는 대부분 GaAs, GaN, SiC, SiGe로 제작된다.

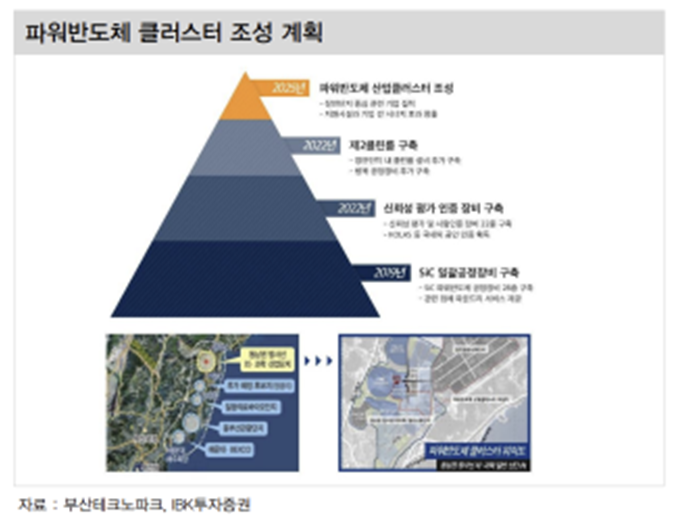

한국 정부도 차세대 전력 반도체로 꼽히는 화합물 반도체를 중심으로 대규모 전력 반도체 연구 개발을 추진 중이다. 부산테크노파크는 파워반도체 상용화 센터를 구축해 운영하고 있으며 국내 전력반도체 클러스터로 SiC 파워 반도체 신뢰성 평가 및 위탁생산 (파운더리) 시설 운영하고 있다.

메모리에 편중된 현 반도체 산업 구조를 다원화 하기 위해 파운더리 비즈니스 비메모리 반도체 설계 기술 까지 고도화해 글로벌 반도체 패권 을 전반적으로 확대 시키려는 노력을 하는 중이다.

화합물 반도체의 해외 시장은 솔라셀 소재, LED소재, 전자/전력 소재순으로 규모가 크다. 국내 시장은 전자/전력 소재, 솔라셀 소재, LED소재 순으로 규모가 크다. 물론 금액 기준이고 수량 기준은 차이가 있다.

출처: IBK투자증권, 부산테크노파크, Yole, IHS, 딜로이트, 한국전기연구원, Rohm, 첨단기술산업사전, 이달의 신기술, ETRI, SEMI

뜨리스땅

https://tristanchoi.tistory.com/295

'반도체, 소.부.장.' 카테고리의 다른 글

| 반도체 기업 탐구: 넥스틴 (1) | 2022.09.12 |

|---|---|

| 반도체 시장 하반기 전망 22년2H (2) | 2022.08.18 |

| 반도체 기업 탐구: 장비 기업 현황 update (0) | 2022.07.10 |

| 반도체 기업 탐구: 네패스 (0) | 2022.07.03 |

| 전력 반도체 기업 동향: 네패스/네패스 아크 (0) | 2022.06.29 |

댓글