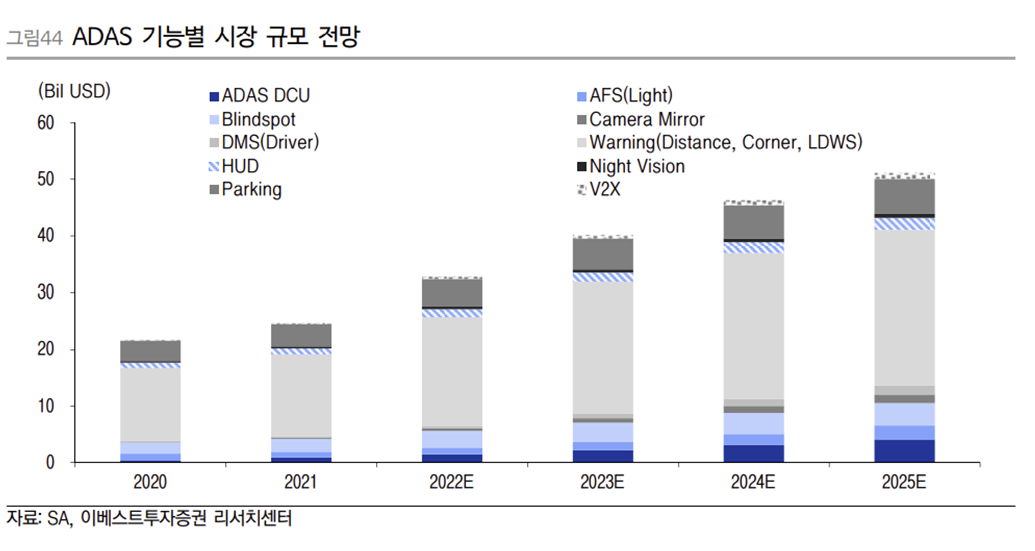

자율주행기술의 핵심 기반이자 안전(Safety) 부문인 ADAS의 경우 2020년~2025년 CAGR 19% 성장할 것으로 예상한다.

충돌방지 및 주행 시 안전을 위한 Warning (Distance 거리 유지, Corner 사각 탐지, LDWS 차선유지 등) 부문의 비중이 60% 수 준(‘21년 기준)으로 가장 높은 가운데 Camera Mirror, V2X, DMS, DCU 등 새로운 기능과 기술 발전이 더해지는 제품들이 동기간 CAGR 50% 이상 성장할 것으로 추정한다.

Camera Mirror의 경우, 기존 Side/Rear Mirror를 대체하는 형태로 차량 외부의 카메라로 주변 교통상황을 인식하여 내부의 디스플레이를 통해 운전자/탑승자에게 정보를 제공하는 제품으로 일부 차종(아우디 이트론, 렉서스 ES 등)에 적용되기 시작했다.

DMS(Drowsiness Monitoring System)은 차량 내부에 장착되는 제품으로서 운전자의 졸음운전 방지, 돌발행동(위험한 상황)을 인지하여 경고하는 역할을 수행할 것이며, 향후 탑재가 확대될 것이다.

V2X(Vehicle to Everything)는 무선(Wireless) 통신 기술로 다양하고 복잡해지는 ADAS 기능을 통해 인식되는 정보(Data)를 지연 없이 차량과 사물, 사람에게 송수신 할 수 있는 역할을 수행하며, 현재 LTE 수준에서 향후 5G 중심의 기술 도입이 확대 전개되며 성장이 가속화 될 것이다.

DCU(Domain Control Unit)은 기존에 ADAS를 구성하는 다양한 제품들을 제어하는 ECU(전자제어장치)의 역할을 일부 통합하여 다양하고 복잡한 신호를 인식/명령하여 시스템을 제어하는 제품으로 현재 테슬라를 비롯하여 현대 제네시스 등 타 완성차 업체 들 또한 기존 ECU에서 DCU로 전환을 시도하고 있다.

자율주행기술 고도화에 따른 ADAS의 성장과 함께 핵심 제품의 가파른 성장을 예상한다. 제품은 크게 Ultrasonic(초음파), 카메라, Radar, LiDAR로 나뉘어지는데 2020년 ~2025년 금액 기준 CAGR 21% 성장할 것으로 예상한다.

이미 대부분의 차량에 기본 옵션으로 탑재된 Ultrasonic은 동기간 5% 성장이 예상되는 반면 지속적으로 탑재 개 수와 성능이 발전하고 있는 Camera, Radar, 20% 이상, LiDAR가 100% 이상 고성장 할 것으로 전망한다.

ADAS 탑재율(신차 내 ADAS 보급률 2017년 19%에서 2030년 71%까지 증가_출처 인피니언)이 지속적으로 증가되는 가운데 단기적으로는 카메라, Radar 위주의 성장이 이어질 것으로 예상한다.

LiDAR의 경우 초창기 주도권을 확보했던 Velodyne의 고가 LiDAR가 최근 회전형에서 고정형 제품으로 확대되고 Luminar, 화웨이 등 업체들의 노력으로 상대적으로 저렴한 가격대 제품의 출시가 이어지며 성장이 본격화 될 것으로 전망한다.

Radar vs. LiDAR 기술 우위 논쟁이 지속되는 가운데 최근 Radar+Camera 시스템을 고수했던 Tesla가 신모델에 Radar를 제외하고 Camera 만으로 FSD(Full Self Driving)을 제공하겠다고 발표했다.

반면 업계에서는 단 1%의 안전상 이슈를 보완하기 위해서라도 LiDAR+Radar+Camera 조합이 불가피하다고 주장하고 있다. 기술과 비용 의 문제가 여전히 남아있지만 결국 시간이 지남에 따라 모든 제품의 활용처와 탑재량은 지속적으로 증가될 것으로 전망한다.

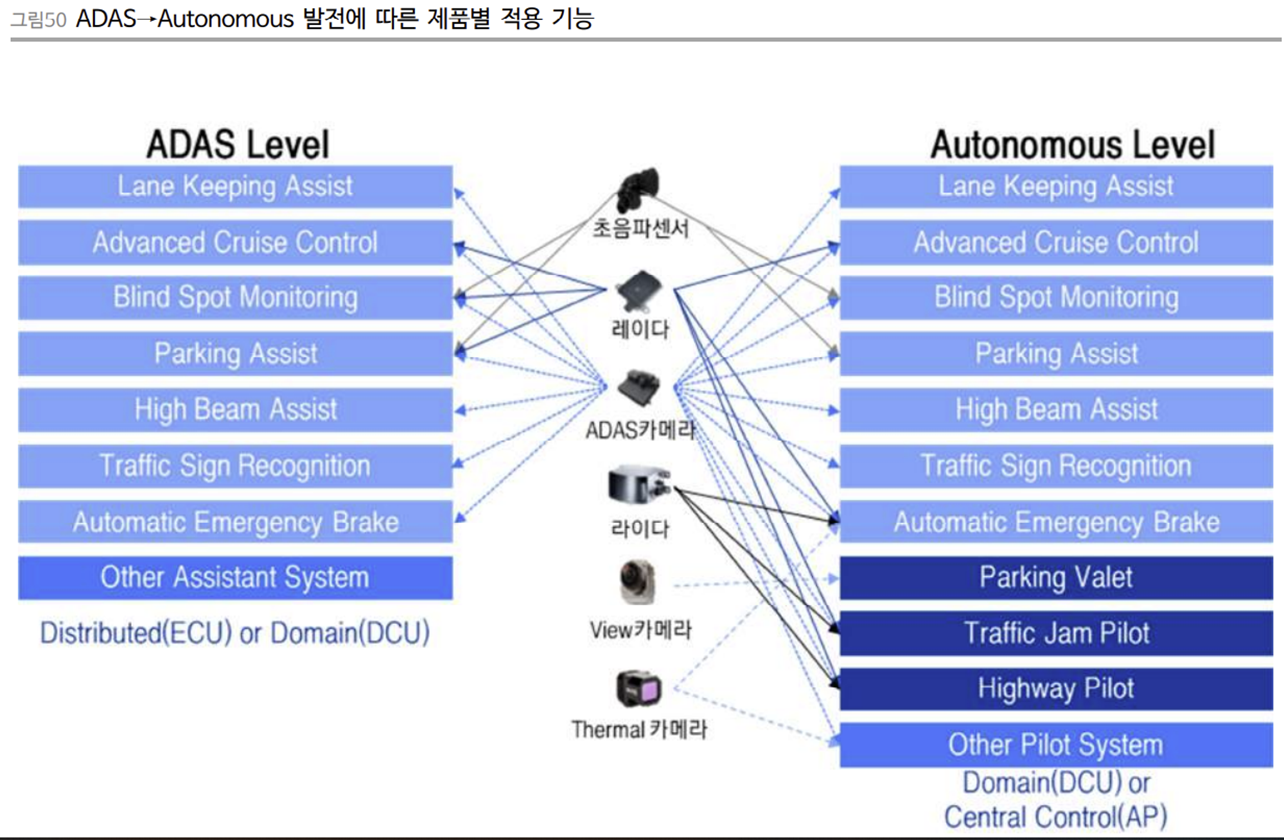

자율주행기술이 기존 ADAS(운전자보조시스템)에서 Autonomous(완전자율주행) 단계 로 발전함에 따라 각 제품별 기능의 다변화/고도화를 요구한다. 따라서 초음파센서, Radar, LiDAR, 카메라의 필요 수량이 확대되는 동시에 제품별 스펙 수준 또한 높아질 것으로 예상한다.

카메라의 경우 현재 고급차량 기준 SVM(Surround View Monitor) 4개를 포함하여 7~8개가 탑재되고 있으나 향후 DSM(Driver State Monitoring), Night Vision과 같은 카메라가 적용되며 12개 이상의 카메라가 탑재될 전망이다. 카메라 성능 역시 기존 VGA급(30만 화소)에서 HD급(1M~2M 화소)로 전환이 가속화되고 있으며 고화소 기 술을 적용한 제품이 확대되는 추세이다.

전장 카메라를 구성하는 주요 부품 중 이미지센서의 경우 모바일(1위 점유율 업체 소니)과 달리 온세미컨덕터가 시장을 장악하고 있다. 국내 업체의 경우 카메라 모듈은 Tesla에 공급중인 LG이노텍, 삼성전기와 현대/기아차를 주요고객으로 두고 있는 엠씨넥스가 있고 렌즈 업체로는 세코닉스가 있다.

엠씨넥스는 글로벌 점유율 8%를 확보하고 있으며 전사 내 매출 기준으로는 전장 부문 이 10% 중반을 차지하고 있다. 또한 카메라모듈 외 DCU 등 자율주행 관련 제품 생산 으로 전장 사업 영역을 확대해 나갈 것으로 전망한다.

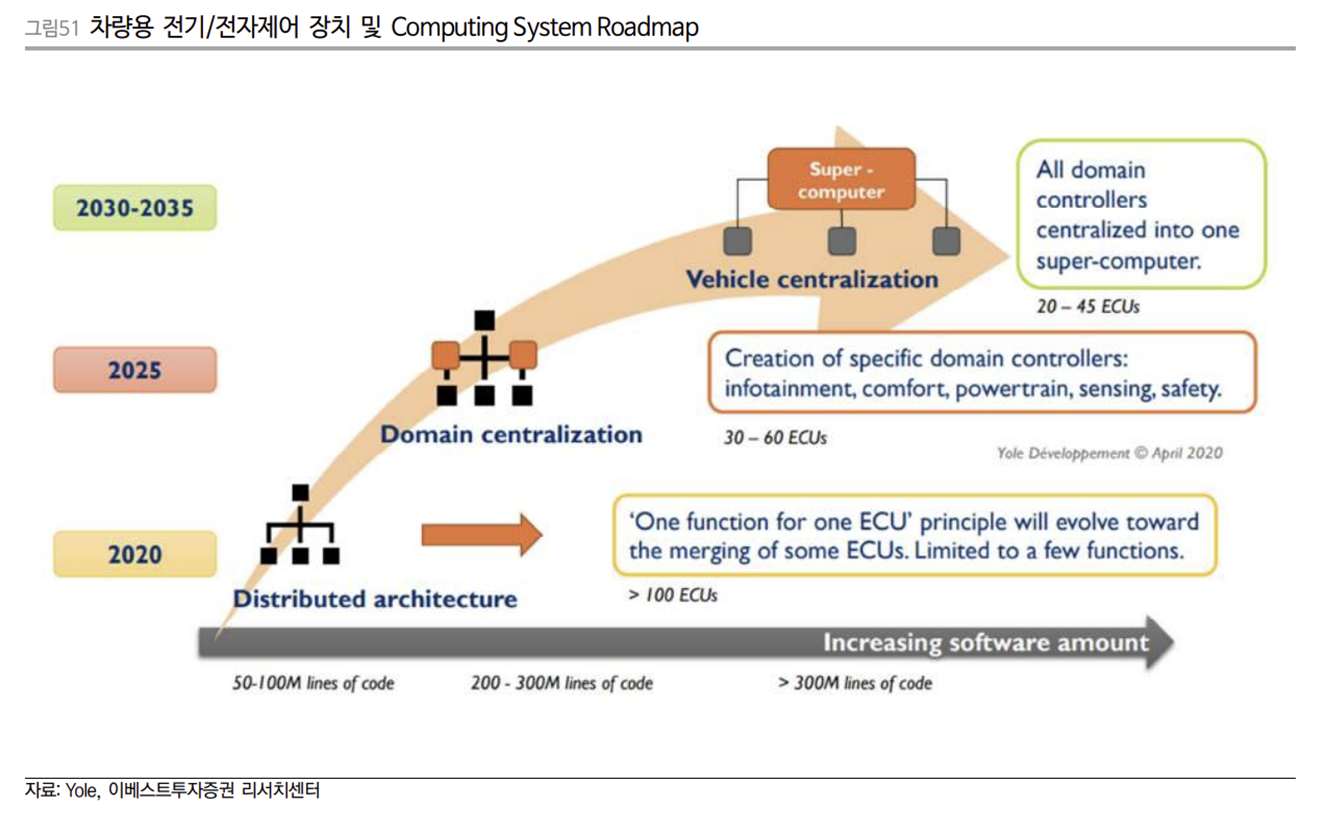

차량에 탑재되는 제품의 수가 많아지고 사양이 높아진다는 것은 각 센서로 인식하는 정보(데이터)의 양이 엄청나게 증가한다는 것을 의미한다.

ECU(Electronic Control Unit) 에 적용된 플랫폼과 알고리즘이 과거 대비 고도화되었으나 탑재 수량의 증가는 불가피 한 상황이다. 기존 분산된 방식의 경우 ECU가 30여개부터 ADAS 사양에 따라 100개 이상까지 필요한 상황으로 설계, 품질, 관리 측면 비효율적이다.

그래서 최근에는 DCU(Domain Control Unit)를 적용하기 시작했으며, 향후에는 Central Control(AP) 방식이 도입될 것으로 전망한다.

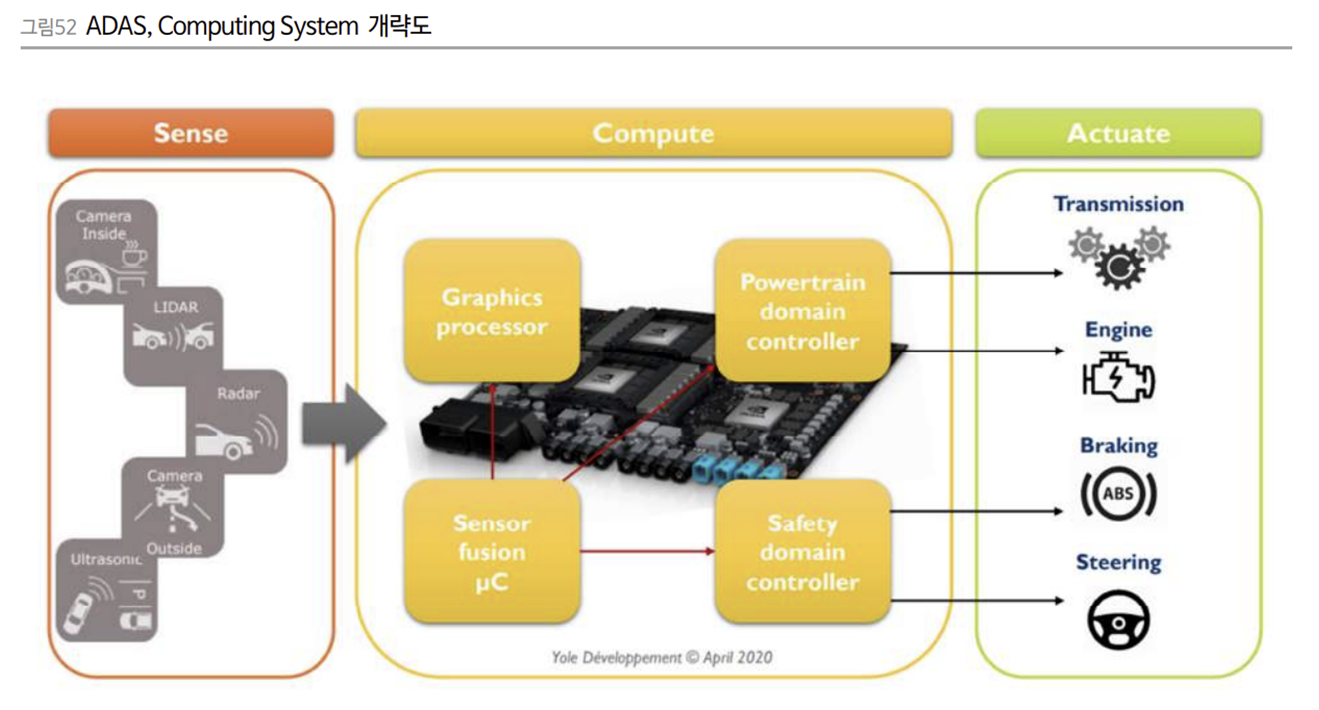

국내 업체로는 만도가 ADAS DCU 제품을 개발하여 현대자동차 제네시스에 탑재되어 Camera, Radar, LiDAR 등 ADAS를 구성하는 제품을 제어하고 데이터를 처리하는 것과 함께 무선네트워크를 통해 소프트웨어를 업데이트하는 OTA(Over The Air) 기능도 지원하는 것으로 파악된다.

출처: 이베스트투자증권, 엠씨넥스, Yole, SA

뜨리스땅

https://tristanchoi.tistory.com/301

자동차 기술 탐구: 자율주행 시스템 - 인포테인먼트

자율주행기술의 발전과 함께 최근의 모빌리티 업계 트렌드는 자동차 자체의 기능을 넘 어 운전자, 탑승자의 사용자 경험 차별화에 주목하고 있다. 단순한 이동수단을 넘어 자 동차에서 보내는

tristanchoi.tistory.com

'자동차 산업' 카테고리의 다른 글

| 자동차 기술 탐구: 자율주행 시스템 - 차량용 MLCC (0) | 2022.08.02 |

|---|---|

| 자동차 기술 탐구: 자율주행 시스템 - 인포테인먼트 (0) | 2022.08.02 |

| 자동차 기술 탐구: 자율주행 시스템 - 개요 (0) | 2022.08.01 |

| 자동차 기술 탐구: 자율주행을 위해 전기자동차가 필요한 이유 (0) | 2022.08.01 |

| 자동차 기술 탐구: 웨이모 (0) | 2022.07.24 |

댓글