1. 기업 개요

후성은 대한민국의 중견 기업집단이며, (주)후성은 후성그룹의 주력 계열사이다. 김근수 회장의 호인 '후성(厚成)'을 따서 그룹명을 지었으며 로마자 표기는 Foosung이다.

후성 그룸은 현대그룹의 방계로, 정주영회장의 여동생인 정희영의 남편 김영주[2]의 차남 김근수가 창업하였다.

1973년 설립한 내화물 전문기업 한국내화(전 한국특수내화공업사)를 모태로 하며 1983년 현대중공업 화공사업부인 울산화학을 인수하고, 1988년 석수화학을 설립했다. 이후 약 30여년 동안 화학, 자동차, 방산, 건설, 시스템 등 기초산업 분야를 중심으로 사세를 키우면서 다른 기업을 M&A하는 방식으로 자회사를 늘려왔고, 이 자회사들이 상당한 규모로 성장하여 현재의 모습으로 성장했다.

그룹 전체의 규모로만 보면 대기업이지만, 계열사는 전부 규모가 중소/중견기업 수준의 기업들로 구성되어 있는 것이 특징. 기초소재, 내화물, 자동차 부품, 냉매, 방위산업 등 주요 산업에 필요한 물자를 생산해내는 후방산업체 역할을 하는 기업들인 것 역시 특징이다.

사업영역의 대부분이 현대그룹이나 현대자동차그룹과 밀접하게 연결되어 있어서 이 두 그룹의 성장세에 영향을 받는 것 역시 특징. 수출보다는 내수 수요와 밀접하게 연관되어 있다.

현재 후성HDS가 그룹 내 지주회사 역할을 맡고 있으며, 주력 계열사는 불소화합물 및 기초소재를 생산하는 (주)후성(구 울산화학)과 내화물을 생산하는 한국내화이고, 이외에도 여러 계열사들이 꾸준히 성장하고 있어 향후 성장세를 기대할만하다.

2. 사업 개요

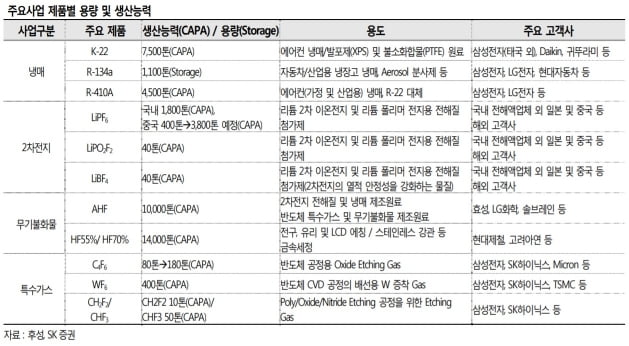

(주) 후성은 불소화합물을 기반으로 한 화학 원료 제조를 주력으로 하는 코스피 상장 기업이다. 생산 제품으로는 냉매, 2차 전지 소재, 특수가스, 무기불화물이 있으며, 2003년부터 CDM 사업을 진행하고 있다.

사업장은 화성 본사, 분당사옥, 울산공장, 중국공장이 있다. 2012년부터 2014년까지 영업손실을 보였으나 2015년부터는 흑자전환하였다.

냉매로 시작한 회사지만, 현재는 2차전지 소재 제조업체로 유명하며, 특히 전해액 소재 LiPF6와 첨가제를 국내에서 유일하게 생산하고 있다

(주)후성에서 생산하고 있는 2차전 지 전해질인 LiPF6는 양극재, 음극재, 분리막과 더불 어 이차전지의 4대 핵심재료이다. 또한, 무수불산에 대한 오래된 기술력이 없이는 생산하기는 어려운 화 합물이다. 이러한 기술력으로 리튬이온 이차전지의 전해액의 전해질 및 첨가제를 개발 및 생산 및 공장 증설로 이어졌으며, 2014년에는 첨가제 공장인 LiBF4 와 LiPO2F2 생산공장을 건설하였다.

이차전지 전해질 및 첨가제 생산에 이어서 반도체의 생산에 필요 한 반도체 특수가스도 역시 중요한 제품이다. 반도체 공정에 쓰이는 WF6, 에칭가스인 C4F6이 중요한 품목이다.

국내 반도체 업체의 메모리 반도체 공정 의 미세화 및 성능향상으로 반도체 특수가스의 사 용 수요의 폭발적 증가에 의해 최근 C4F6 2공장 증설 등 사업이 확대되고 있다. 또한, 최근 일본의 1차 규제 품목에 반도체 공정의 핵심인 고순도 불화수소를 규제대상에 포함되어, 국내의 반도체 생산업체는 이러한 수입의 불확실성을 줄이 기 위하여 국내 소재 비중을 늘일 것으로 예상된다.

주요 거래처로는 삼성전자, LG화학, SK 하이닉스, 솔브레인, LG전자 등이 있다.

3. 공장 및 설비

후성은 중국 난퉁에 1000억원을 투자해 전해질 생산 공장(중국 기업과 합자)을 기존 400t에서 3800t으로 증설했다. 국내 전해질 공장이 연 1800t 수준임을 감안하면 대규모 증설이다.

4. 실적 전망

윤혁진 SK증권 연구원은 "매출 비중의 30% 후반까지 갔던 냉매 사업부가 불산가격 하락, 덜 더운 여름, 건설경기 부진의 영향을 받으며 2019년 실적 감소를 이끌었다"며 "여기에 국내 에너지저장시스템(ESS) 화재에 따른 2차전지 소재 사업부의 전해질 매출 성장이 더디게 이뤄지며 부진한 실적이 예상된다"고 말했다.

윤 연구원은 "올해 2차전지 소재 사업부 매출이 전체의 20% 초반임을 고려하면 증설 물량이 반영되는 2020년 이후 성장이 기대된다"며 "반도체 특수가스는 이익 기여가 가장 큰 사업부로 이 중 매출비중이 가장 높은 옥사이드 에칭가스 생산능력이 연 80t에서 올 4월 180t으로 증가해 연말부터 매출에 반영되기 시작했다"고 했다.

2019년 매출은 전년 대비 9.1% 감소한 2500억원, 영업이익은 41.9% 줄어든 230억원이 될 것으로 봤다. 2020년에는 2차전지 전해질과 반도체 특수가스 증설에 따라 성장을 기대했다.

내년에는 유럽 규제 강화로 전기차 신모델이 대거 출시되고, 후성의 2차전지 전해질 매출도 동반 증가할 것이란 예상이다. 반도체 특수가스는 2020년 반도체 경기회복에 따라 실적에 기여할 것으로 봤다.

윤 연구원은 "2차전지 전해질과 반도체 특수가스 매출비중이 50% 이상으로 상승해 그동안의 부진을 털 것"이라며 "정보기술(IT) 특수 소재기업으로 탈바꿈해 꾸준히 성장하는 모습을 보여줄 것"이라고 기대했다.

기본적으로 불소 관련 화학물질은 독성도 높고 기술도 폐쇄적이기 때문에, 전세계적으로 사업을 할 수 있는 업체가 많지 않다. 또한 규제적으로도 제약이 많기도 하다. 따라서, 기업의 사업모델 측면에서 분명히 헤자(진입장벽)이 있다고 말할 수 있다. 전방산업도 반도체와 이차전지와 같은 성장하는 수요산업이기 때문에, 수요 성장에 따른 실적 전망도 양호하기 때문에 전망이 밝은 기업이라고 할 수 있다.

비슷한 기업으로는 SK머티리얼즈와 일본의 쇼와전공(쇼와덴커)가 있다.

출처: 한국경제, SK증권, 위키

뜨리스땅

'반도체, 소.부.장.' 카테고리의 다른 글

| 반도체 소재 기업 탐구: 솔브레인 (0) | 2020.06.28 |

|---|---|

| 반도체 시장 메카니즘: 업황, 주가, 가격 (0) | 2020.06.26 |

| 반도체 소재 기업 탐구: 디엔에프 (0) | 2020.06.16 |

| 반도체 소재 업체 Valuation 비교 (0) | 2020.06.11 |

| 반도체 소재 기업 탐구: SK머티리얼즈 (0) | 2020.06.10 |

댓글