1. 제품 판가. 아직 고난의 행군

2차전지 주요 소재/셀의 수출 판가는 2Q23부터 전반적인 하락세를 보였다. 지난 해 연말부터 시작된 커머디티 가격의 안정과 투입 시점 차이(1~2분기 내외)를 감안하면 당연한 모습이다.

3Q23 평균 수출 판가의 경우 셀은 40.2달러/kg(-3% YoY, -6% QoQ)를 기록했 다. 6월부터 꾸준히 하락해 22년 상반기 수준까지 내려왔다. 양극재는 42.5달러 /kg(-14% YoY, -16% QoQ)로 주요 소재들 중 가장 빠른 하락세를 기록했다. 주요 금속 원료들의 스팟 가격 하락세가 지속됨에 따라 연말까지 추가적인 하락 폭이 나타날 전망이다. 고정 가격에 가까운 음극재, 동박, 분리막 수출 판가는 양 호했다. 음극재의 경우 5.7달러/kg(-2% YoY, +2% QoQ), 동박 14.2달러/kg(-6% YoY, -0% QoQ), 분리막 61.2달러/kg(-1% YoY, +1% QoQ)를 기록했다.

투자 심리의 핵심인 리튬 스팟 가격은 추가 하락폭이 심화됐다. 특히 중국 수요 비중이 높은 탄산리튬의 경우 전분기 반등폭을 모두 반납하면서 3Q23 평균 22.8만위안(-52% YoY, -23% QoQ)을 기록했다. 10월에는 평균 15만위안까지 하락한 점을 감안하면 4분기까지도 가격 약세는 지속되고 있다. 수산화리튬도 3Q23 평균 23.2만위안(-48% YoY, -1% QoQ)으로 하락세가 강했다.

2. 소재 업체 실적; 금속 가격 하락세 vs. 고정비 부담 감소

금속 가격 하락세가 3분기까지 연장되면서 손익에 미치는 재고평가손실 규모도 확대됐다. 4분기부터 금속 가격 하락세가 진정된다면 1Q24을 기점으로 양극재 소재 업체들의 손익 정상화를 기대할 수 있다. 금속 가격에 노출되지 않은 업체 들은 고정비 부담 감소 효과로 점진적인 손익 개선을 보였다.

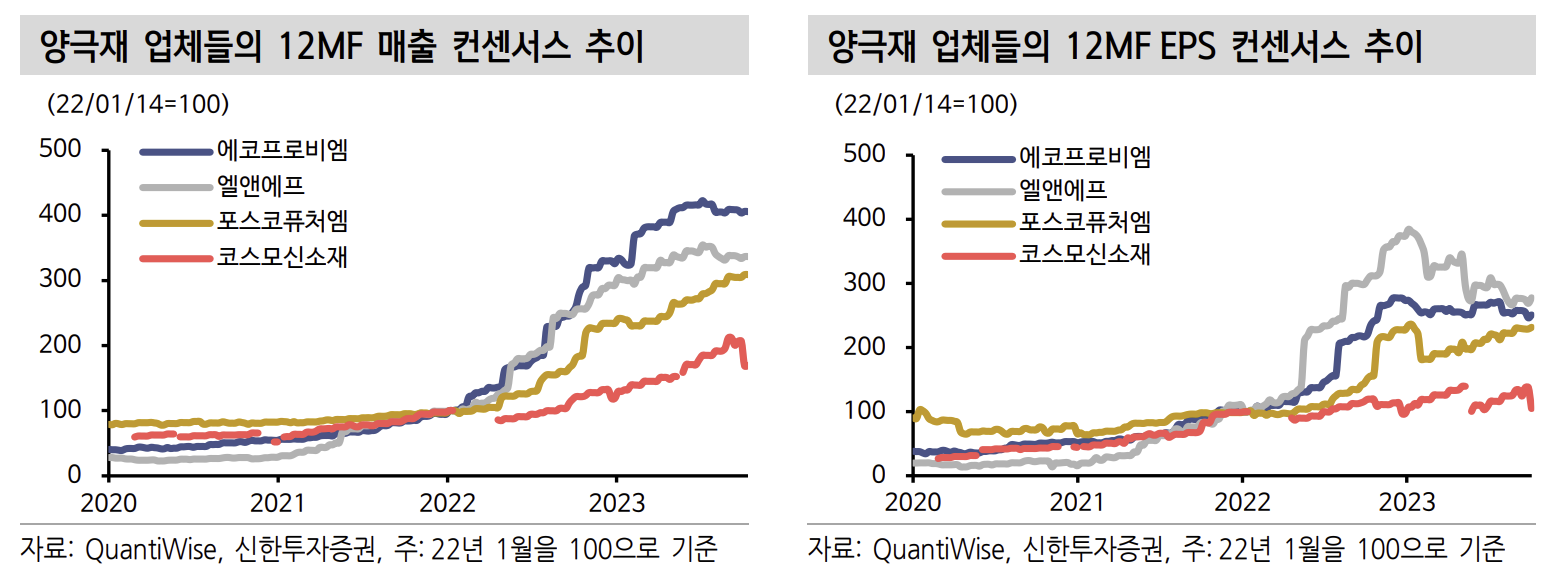

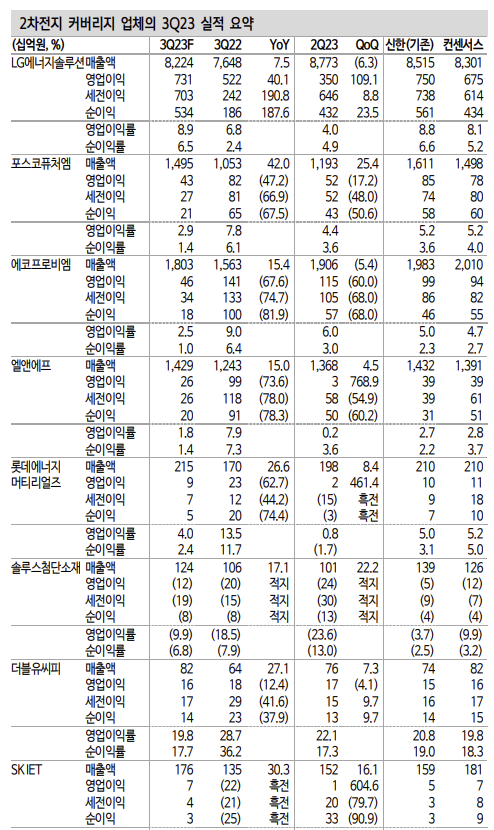

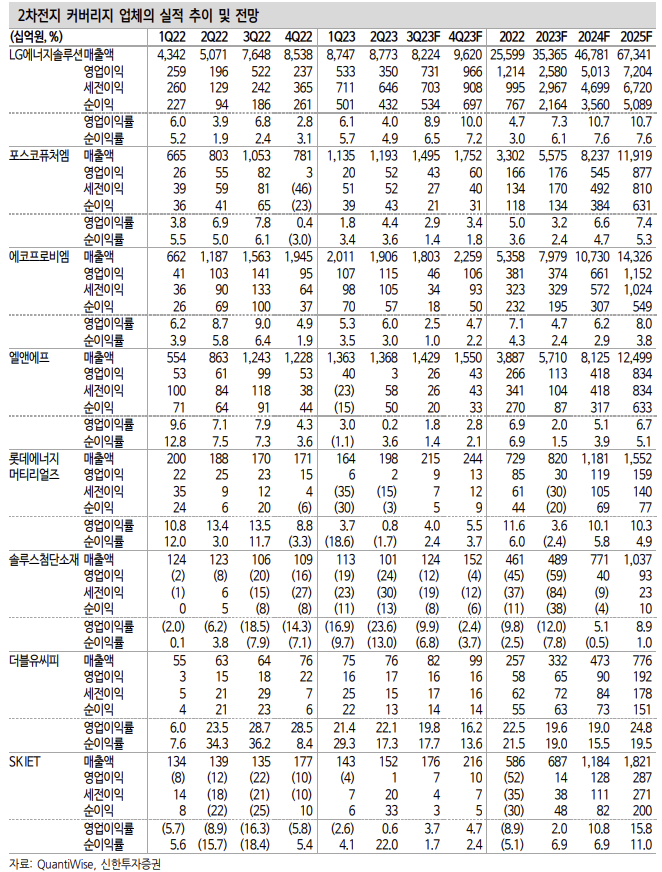

3Q23 포스코퓨처엠은 매출 1.5조원(+42% YoY, +25% QoQ), 영업이익 432억원 (-47% YoY, -17% QoQ)으로 시장 기대치(OP 779억원)를 45% 하회할 전망이 다. 미국 고객사향 출하량은 계획대로 성장하고 있어 NCM8 시리즈 출하량이 지난 분기 대비 2배 가량 증가한 것으로 예상된다. 다만 금속 가격 하락과 일부 재고평가손의 영향으로 손익은 단기적으로 악화됐을 전망이다.

엘앤에프의 실적은 매출 1.4조원(+15% YoY, +5% QoQ), 영업이익 260억원(-74% YoY, +769% QoQ)으로 전망한다. 시장 기대치(OP 388억원)를 33% 하회하는 실적이다. 핵심 고객사가 저가 트림 중심으로 판매를 이어가면서 물량 성장세가 멈춰있다. 고가에 매입한 탄산리튬 재고도 올해 4분기까지 잔존해 있어 금속 가 격 하락에 따른 평가손 발생 규모가 클 전망이다.

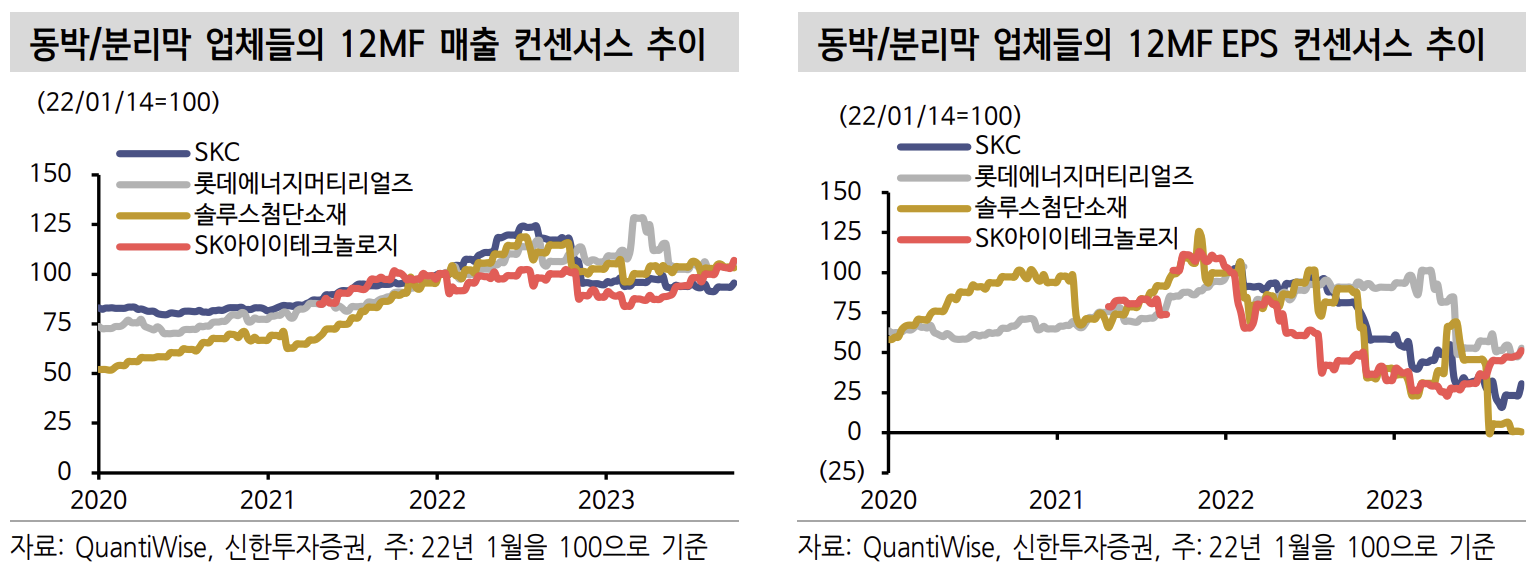

롯데에너지머티리얼즈는 매출 2,148억원(+27% YoY, +8% QoQ), 영업이익 85억 원(-63% YoY, +461% QoQ)으로 추정된다. 시장 기대치(OP 110억원)를 22% 하 회할 전망이다. 유럽향 고객의 수요 부진으로 출하가 일부 지연되면서 IMM의 수익성 개선이 더디게 진행되고 있다. 동박 수요의 개선 속도가 예상보다 느리지 만 말레이시아의 전기료가 낮아 원가 부담이 없다는 점이 장점이다.

솔루스첨단소재는 매출 1,236억원(+17% YoY, +22% QoQ), 영업손실 -123억원 (적자지속 YoY, QoQ)으로 시장 기대치(-125억원)에 부합할 전망이다. 유럽 동 박 전반의 수요 부진으로 전지박 사업의 회복이 미뤄졌다. 실적을 방어해주던 전 자재료 사업보 전방인 반도체/디스플레이 업황 부진으로 손익이 감소했다. 지난 해 4분기에 최악의 업황을 기록한 후 점진적으로 회복되고 있지만 본격적인 개 선은 24년부터 가능할 전망이다.

SK아이이테크놀로지의 실적은 매출 1,762억원(+30% YoY, +16% QoQ), 영업이 익 65억원(흑자전환 YoY, +605% QoQ)으로 전망한다. 시장 기대치(OP 70억원) 수준이다. 지난 분기에 선복이 지연된 물량들도 정상적으로 판매되고, 폴란드 정 기 보수일정도 계획대로 끝났다. 분리막 사업의 손익은 매분기 점진적으로 개선 되고 있어 3분기에는 6%까지 회복이 가능할 전망이다. 다만 신규사업 적자 규모 가 매분기 40~50억원 가량 고정되어 있어 손익을 일부 상쇄했다.

WCP는 매출 815억원(+27% YoY, +7% QoQ), 영업이익 161억원(-12% YoY, - 4% QoQ)으로 시장 기대치(OP 162억원)에 부합할 전망이다. EV 수요는 양호하 나 Non-EV 수요의 부진과 고정비 증가로 영업이익률은 상반기 대비 하반기가 낮을 전망이다.

출처: 신한투자증권, QuantiWise

뜨리스땅

'자동차 산업' 카테고리의 다른 글

| 현대차 - 2023 3Q update (0) | 2023.11.01 |

|---|---|

| LG에너지솔루션 - 2023 3Q update (1) | 2023.10.29 |

| 2차 전지 기술 탐구: 단결정 양극재의 개발 필요성 (0) | 2023.05.29 |

| 2차전지 기업 탐구: 피엔티 - 한 단계 높은 차원의 고민 필요 (1) | 2023.05.27 |

| 2차전지 기업 탐구: 23Q1 실적 정리 및 투자 전략 (1) | 2023.05.15 |

댓글