3분기 영업적자 1.79조원으로 컨센 하회, DRAM은 흑자전환 성공

3분기 실적은 매출 9.07조원(-17% YoY, 24% QoQ), 영업적자 1.79조 원으로 컨센서스(영업적자 1.5조원)를 하회했다. DRAM과 NAND의 B/G는 각각 +21%, +6%를 기록했으며, ASP는 각각 +11%, 소폭 하락했다. 최종 수요가 부진한 상황이나 DRAM은 고성능, 고용량 트렌드가 지속되고, 일부 Restocking 수요까지 동반돼 예상을 상회하는 B/G 와 ASP 상승을 기록한 것으로 파악된다.

DRAM 사업부는 DDR5, HBM 수요 강세가 나타나며 2개 분기만에 흑자전환에 성공했으며, NAND 사업부는 적자폭이 개선됐지만 솔리다임 인수 이후 생산시설 규모가 확대된 여파로 비용 부담이 가중되고 있는 것으로 보인다. DRAM 가격 상승, NAND 가격 하락세 둔화 로 600억원 규모의 재고평가손실충당금 환입이 반영됐다. 4분기 사업부별 B/G(Bit Growth)는 DRAM +10%, NAND -10%로 추정되며, ASP는 각각 +5%, +1%로 예상된다. NAND의 재고 조정이 지속될 것으로 보이지만 고부가 DRAM이 수익성을 견인하며 전사 영업적자는 0.3조원으로 적자 폭이 크게 축소될 전망이다.

고부가 DRAM 주도권 ’24년에도 유지될 전망. 수요 가시성 뚜렷

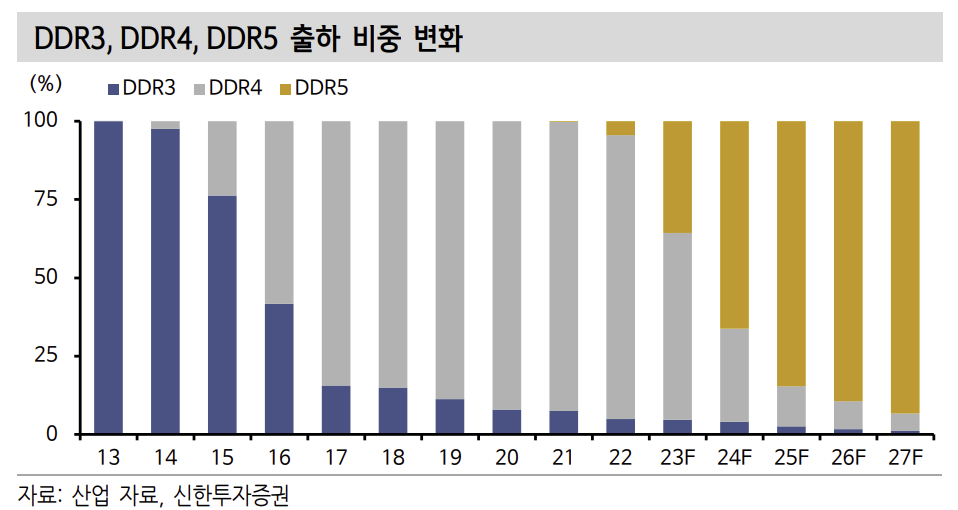

인상적인 실적을 기록한 DRAM 사업부는 DDR5, HBM 수요가 공급을 상회하고 있는 것으로 파악된다. HBM은 현 시점에서 이미 내년 물량까지 판매가 완료됐으며, 추가 논의가 진행 중이다. HBM은 이전 세대 및 Legacy 제품 대비 기술 전환 사이클이 빠르게 나타나고 있다. DDR5의 크로스오버 속도도 경쟁사 대비 앞선 것으로 보여 선두주자에 수혜가 집중되는 시장 구조는 ’24년에도 지속될 전망이다.

잠재 고객을 포함한 AI 시장 참여자들과 ’25년의 협업까지 논의되고 있는 것으로 파악되며, 확실한 수요 가시성이 확보된 만큼 경쟁사 대비 우월한 수익성이 유지될 것으로 보인다. 예상보다 더딘 회복에 따라 전환 투자 중심의 CapEx 운용이 예상되며, 이에 따라 DDR4의 수급 상황도 개선될 것으로 전망한다. NAND에 갖는 우려는 여전하나 시장 참여자 모두 같은 문제를 공유하고 있다는 점에서 적극적인 감산 의지가 재차 확인될 것으로 예상된다.

출처: 신한투자증권, SK하이닉스, 산업자료

뜨리스땅

'반도체, 소.부.장.' 카테고리의 다른 글

| 반도체 기술 - HBM 공정 순서 (3) | 2023.11.07 |

|---|---|

| HBM 반도체 Value Chain 및 관련 업체 리스트 (0) | 2023.11.06 |

| 반도체 장비 기업 - HPSP (0) | 2023.10.21 |

| AI 반도체 기술 - 3세대 AI 반도체 2/2 (0) | 2023.10.16 |

| AI 반도체 기술 - 3세대 AI 반도체 1/2 (0) | 2023.10.15 |

댓글