AI 반도체 수요 ↑

글로벌 생성형 AI 시장은 2023년 108억달러에서 2032년 1,180억달러로 10배 이상 성장할 전망이다. 생성형 AI는 기본 입력 패턴을 학습하여 유사한 출력을 생성하는 알고리즘에 의해 구동된다. 2024년부터 다양한 추론 AI 어플리케이션의 등장에 따라 트래픽 증가 및 Edge AI 수요 확대로 인한 서버 시장의 성장이 나타날 것으로 기대한다.

초기 시장은 훈련용 서버 구축 수요가 절대적으로 높을 수밖에 없으며, 실제로 2023년 서버 출하는 AI 서버 중심으로 이뤄졌다. 2024년 에도 AI 서버 중심으로 AI 반도체 시장이 확대될 것으로 기대된다.

AI 반도체 수요가 높은 상황에서 H100을 탑재한 서버의 비용이 가중되며 이전 모델인 A100 수요도 동반 상승하고 있다. 하지만 AI 수요 증가와 함께 H100과 A100에 필요한 CoWoS Capa는 여전히 수요 대비 부족한 상황이다. HBM Capa 또한 공급 대비 수요가 많은 상황으로 엔비디아는 지속적으로 HBM 공급량 확 대를 요청하고 있는 것으로 보인다.

CoWoS Capa 부족

AI 반도체 수요가 높은 상황에서 H100을 탑재한 서버의 비용이 가중되며 이전 모델인 A100 수요도 동반 상승하고 있다. 하지만 AI 수요 증가와 함께 H100과 A100에 필요한 CoWoS Capa는 여전히 수요 대비 부족한 상황이다. HBM Capa 또한 공급 대비 수요가 많은 상황으로 엔비디아는 지속적으로 HBM 공급량 확대를 요청하고 있는 것으로 보인다.

HBM 병목 현상 지속

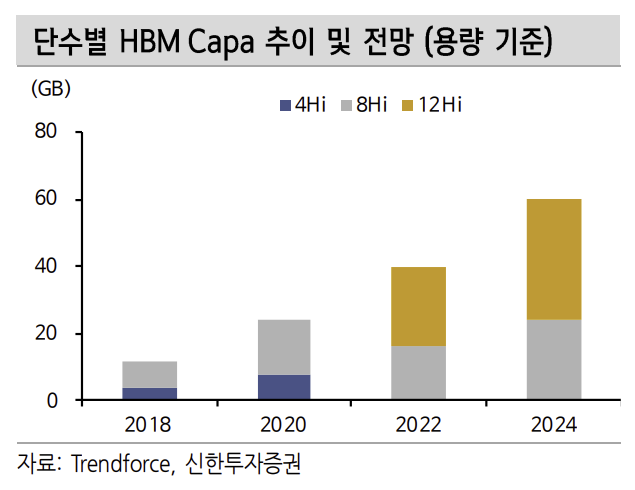

DRAM 시장의 질적 성장을 견인하고 있는 HBM은 현재 초기 시장에 불과하다. AI 서버 투자를 지속하고 있는 빅테크의 고부가 제품 선호도는 지속될 전망이다. 이에 CoWoS PKG Capa 확대에 맞춰 HBM 요구 물량은 더욱 증가할 것으로 판단된다. HBM Capa 증설에 대한 투자가 예상보다 빠르게 이뤄지고 있으나 단기간 내 병목 현상이 해소되지는 않을 것으로 예상한다. 적어도 2024년까지는 수요가 공급을 상회할 가능성이 높다고 판단된다.

GPU 및 HBM 성장세

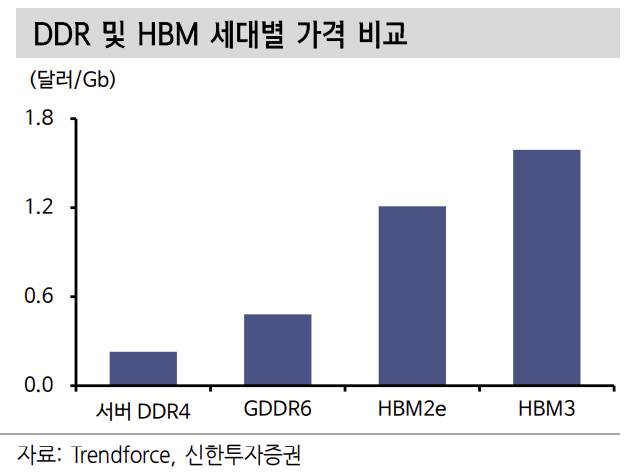

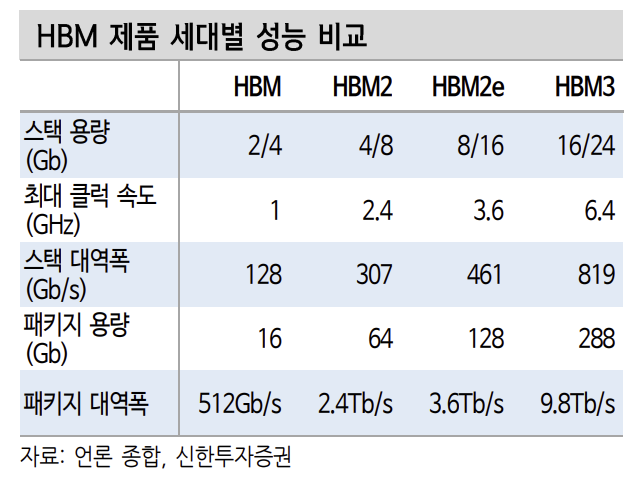

HBM3의 대역폭은 819.2Gb/s로 기존 GDDR6(256Gb/s) 대비 대역폭이 3.2배 높으며, 8/12단 적층을 통해 동일 면적에서 높은 용량의 메모리 활용이 가능하다. HBM3의 입출력 Pin 수는 GDDR6(32개) 대비 대폭 늘어난 1,024개로 병렬 연 산에 최적화돼 GPU와 동행하는 성장세가 지속될 전망이다.

국내 메모리 업체들의 시장 선점 효과 2024년 주가 차별화로 이어질 전망

메모리 반도체 시장의 특징은 시스템 반도체와 달리 Commodity 성격을 띄고 있어 가격 변동성이 크다는 점이다. 기술의 변곡점에서 가장 먼저 제품을 출시하 는 업체는 초기 수요를 독식하며 높은 수익성을 확보할 수 있다.

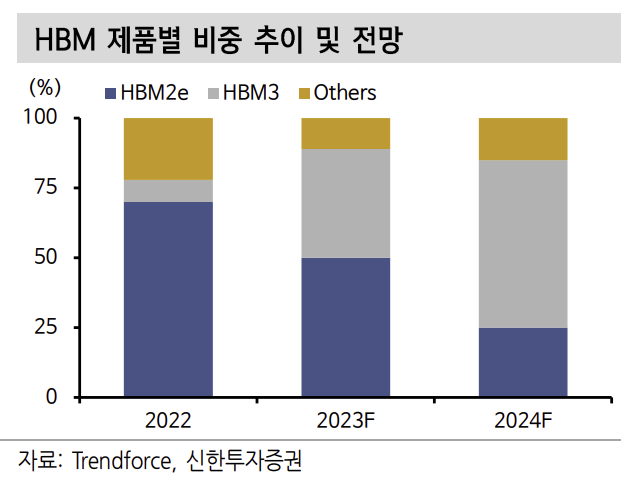

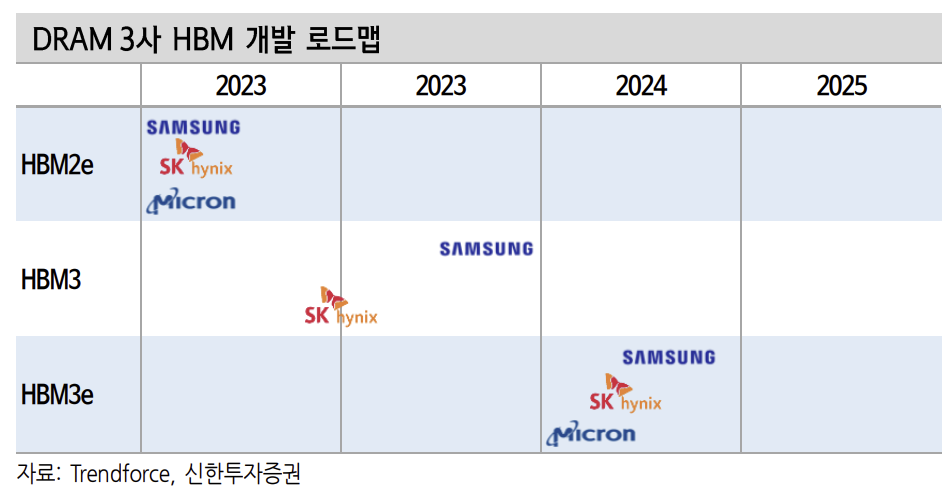

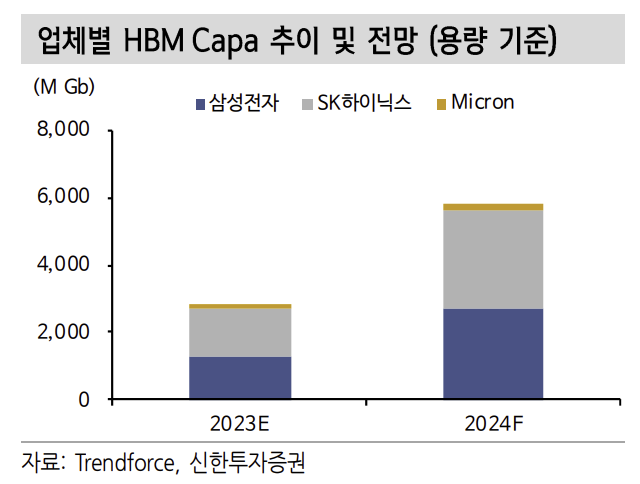

현재 DRAM 시장은 고부가 제품(HBM, DDR5)을 중심으로 업황의 변곡점에 도달한 것으로 판단된다. AI 수혜의 중심에 있는 HBM 시장에서 국내 업체들의 진입 시점은 경쟁사(마이크론) 대비 빠르다. 특히 SK하이닉스는 HBM3와 DDR5 시장을 가장 먼저 선점하며 차별화된 수익성을 증명하고 있다.

2024년 경쟁사의 시장 진입이 예상되나 1H24까지 SK하이닉스의 선두 지위는 변하지 않을 전망이다. 경쟁사는 고객사와 HBM3 품질 테스트를 진행 중인 것 으로 파악된다. 반면에 동사는 HBM3e 테스트를 진행 중이다. HBM3e 경쟁에서 도 선점 효과는 지속될 것으로 보이며, 가격 프리미엄은 더욱 확대될 것으로 기대된다. 경쟁사들은 HBM3e를 1H24부터 본격 양산을 시작하겠으나 성과를 확인하는 시점은 2H24로 전망한다.

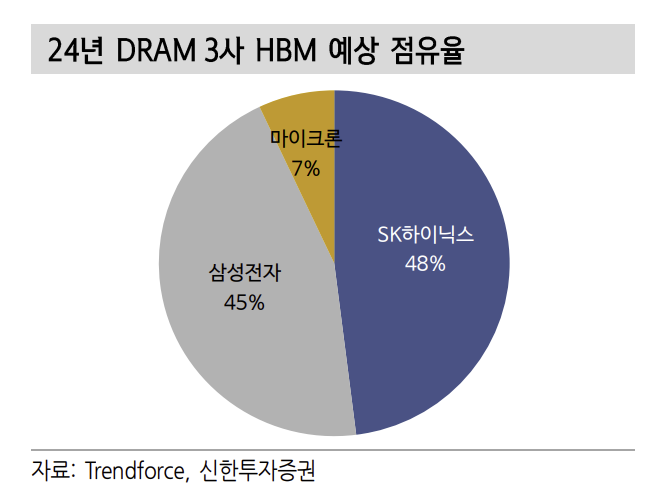

2024년 HBM 시장 규모 - 90억달러

2024년 전체 HBM 시장 규모는 90억달러로 전망되며, SK하이닉스의 점유율은 절반에 육박할 것으로 판단된다. 삼성전자는 북미 고객사향 퀄이 진행중이며, 1H24부터 HBM3 납품이 시작될 것으로 기대된다.

반면 양산 시점이 가장 늦을 것으로 예상되는 마이크론의 목표 매출액은 전사 매출(2024년 컨센서스 기준)의 3.3% 수준(7억달러)에 불과하고, 본격적인 시장 진입 시점은 2H24로 예상된다. 결국 HBM 점유율은 7% 내외를 기록할 것으로 전망돼 국내 업체들의 시장 선점 효과가 연내 지속될 가능성이 높아 보인다.

출처: 신한투자증권, Trendforce, 언론종합

뜨리스땅

https://tristanchoi.tistory.com/515

삼성전자와 SK하이닉스의 HBM 접근 방법

1. SK하이닉스의 HBM은 MR-MUF로 HBM은 2013년 12월 SK하이닉스가 세계 최초로 개발한 이후 HBM2→HBM2e→HBM3→HBM3e로 개발되어 왔다. HBM을 적층하는데 있어 SK하이닉스는 HBM2까지는 NCF(Non Conducted Film)를 사

tristanchoi.tistory.com

'반도체, 소.부.장.' 카테고리의 다른 글

| 온디바이스 AI에 의한 메모리 반도체 시장 훈풍 기대 (1) | 2024.01.01 |

|---|---|

| 2024년 반도체 Cycle회복과 HBM 장비 수요 전망 (1) | 2024.01.01 |

| 반도체 장비 기업: 에스티아이 - 23 4Q update (0) | 2023.12.29 |

| 한국이 AI반도체 개발 경쟁에서 이기는 법 (0) | 2023.12.27 |

| AI로 Chat GPT 4에 대한 PPT 만들기 - Gamma (1) | 2023.12.25 |

댓글