1Q24 예상보다 빠른 가격 상승, 양호한 수요로 서프라이즈 전망

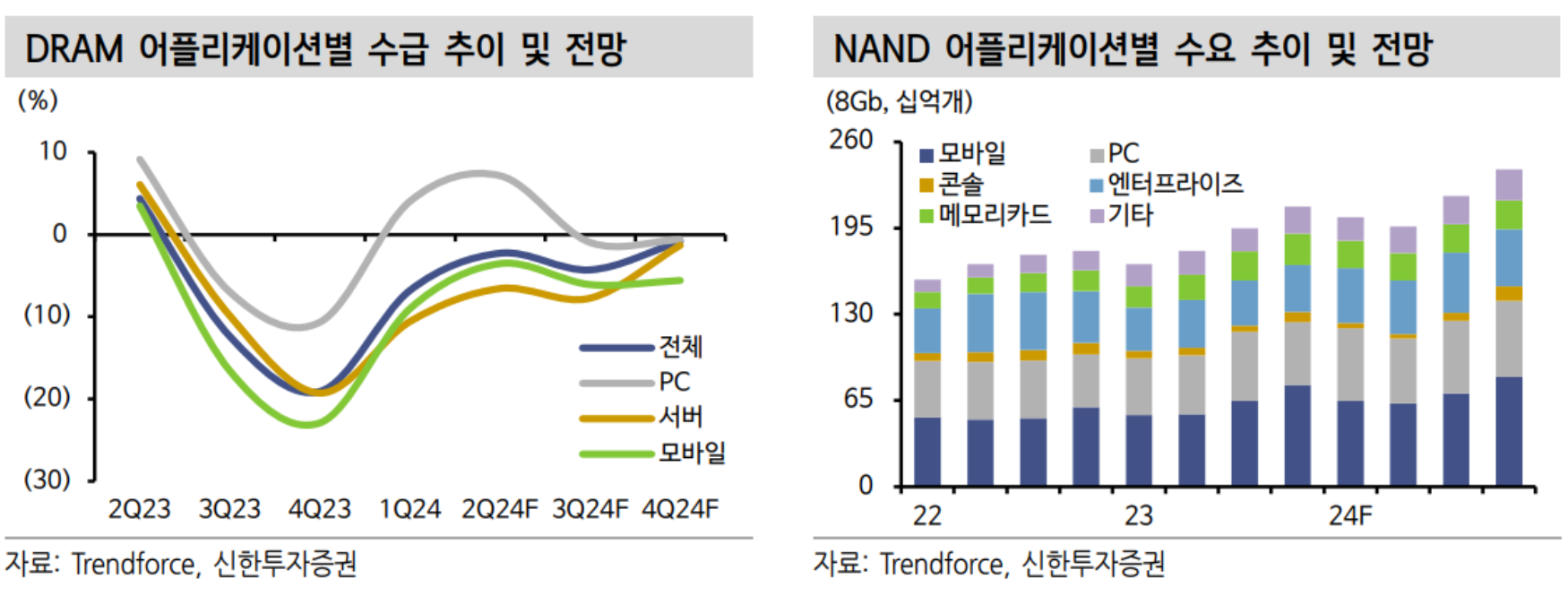

1분기 매출 및 영업이익 추정치를 각각 11.7조원(+4% QoQ, +131% YoY), 1.7조원(+395 QoQ, 흑자전환 YoY)으로 상향한다. 영업이익은 재고평가손실 환입 규모에 따라 추가적인 개선이 가능하며, 컨센서스 1.2조원을 대폭 상회할 것으로 판단된다. 전분기대비 B/G는 DRAM -14%, NAND +2%로 추정하고, ASP는 각각 +17%, +22% 상승할 것 으로 예상돼 전반적인 가격 상승이 호실적을 견인할 것으로 전망된다.

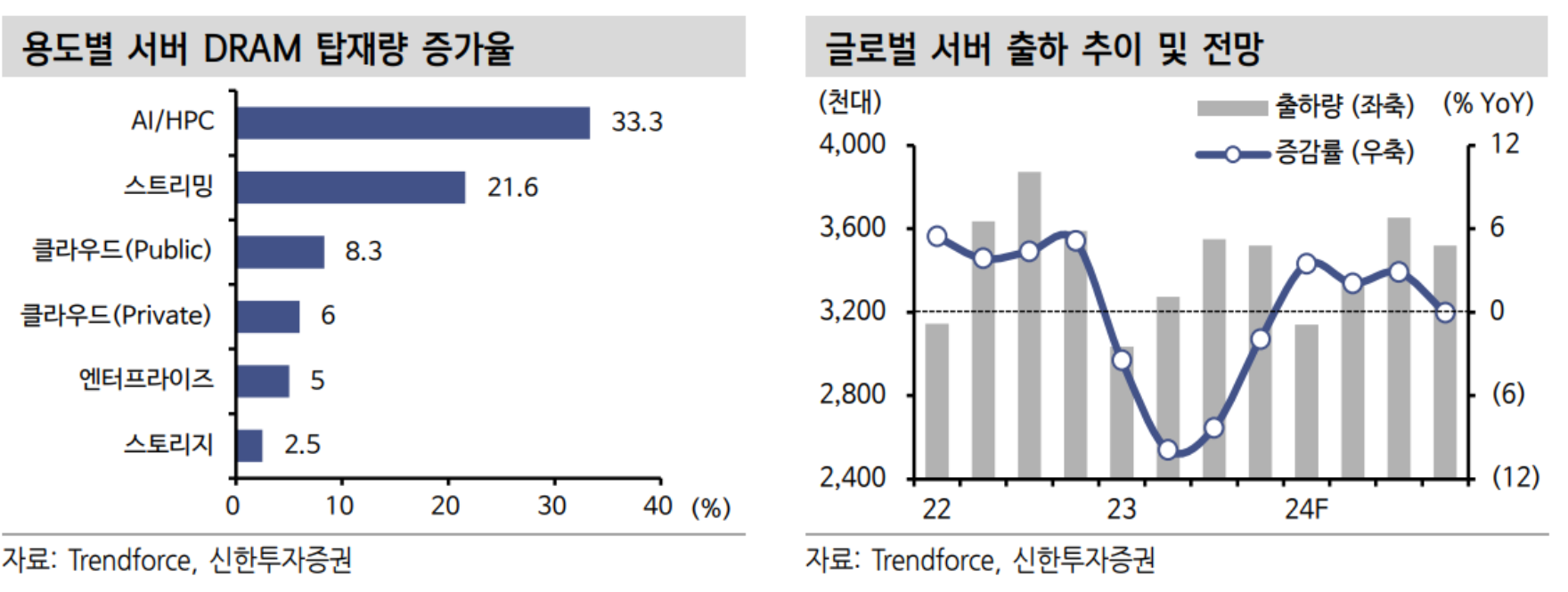

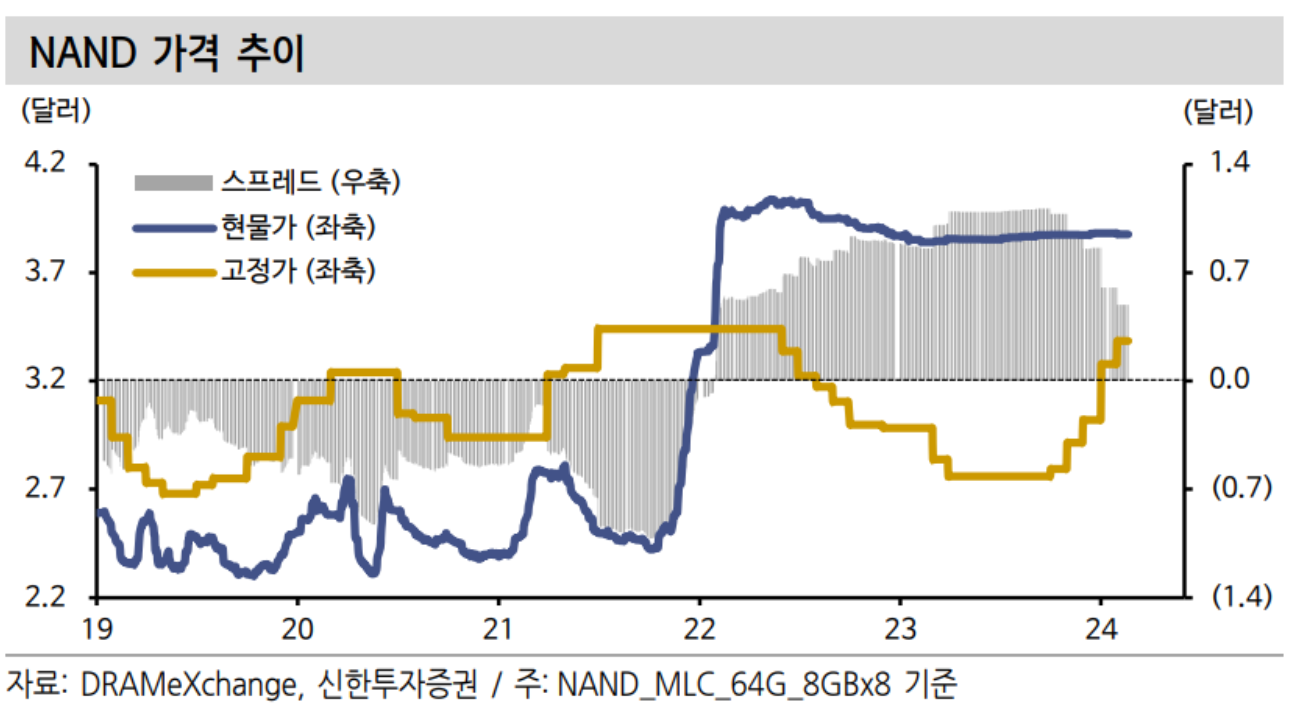

DRAM 사업부는 DDR5, HBM 수요 강세로 제품 믹스 개선 효과가 지속되며 비수기 영향을 상쇄할 것으로 예상된다. 출하 물량 확대보다 수익성 중심의 전략이 유지되는 가운데 영업이익률은 28%로 개선될 것으로 기대된다. NAND 사업부는 고객사들의 선제적 재고 축적 수요가 확인되고, 감산 효과가 지속되고 있다. 가격 상승세가 시장 예상을 웃돌고 있어 전분기 대비 큰 폭의 적자 개선을 예상한다.

연간 매출 58.0조원, 영업이익 12.9조원 전망. ASP 상승세 가속화

전방산업 계절성 회복으로 상저하고 실적 흐름을 전망하며, 전환 투자 및 HBM 비중 증가에 따른 Capa 제한 효과가 지속될 것으로 예상한다. 출하 성장은 단기 정체 구간인 것으로 판단되나 메모리 시장은 상반기 중 수급 환경이 균형을 이룰 것으로 예상되며, 세트 수요 회복이 기대됨에 따라 하반기부터는 공급부족 가능성도 높아지고 있다. ’24년 DRAM, NAND ASP 상승률은 58%, 68%에 달할 전망이다.

올해 압도적 HBM 시장 점유 예상

북미 경쟁사의 HBM3E 시장 진입이 임박한 것으로 파악되나 연간 목표 매출이 7억달러에 불과하고, 국내 경쟁사 가동 Capa, 수율 안정화 기간 고려 시 연내 HBM 시장 경쟁 우위의 훼손 가능성은 매우 낮다.

본격적인 상승 사이클에 진입한 Re-rating 구간에서 공급자 중심의 시장 환경이 유지되며 연말까지 탄력적인 가격 상승세가 지속될 전망이다. 올해 뿐만 아니라 ’25년까지 HBM 시장 내 주도적 입지가 확보된 것으로 판단된다.

출처: 신한투자증권, DRAMeXchange, Trendforce, Quantiwise, KITA

뜨리스땅

https://tristanchoi.tistory.com/639

삼성전자, SK하이닉스, 마이크론 메모리 3사의 HBM3 납품 상황

시장 상황 "SK하이닉스, 삼성전자, 마이크론 중 가장 먼저 엔비디아의 인증을 통과하는 업체가 HBM3E 시장을 선점할 것입니다. 현재까지는 SK하이닉스가 앞서 있고, 삼성과 마이크론이 뒤쫓는 형국

tristanchoi.tistory.com

'반도체, 소.부.장.' 카테고리의 다른 글

| 클라우드 시장의 AI 중심의 재편 (0) | 2024.04.08 |

|---|---|

| 엔비디아(NVIDIA)의 쿠다(CUDA) 지배력은 영원할까? (0) | 2024.03.30 |

| 삼성전자, SK하이닉스, 마이크론 메모리 3사의 HBM3 납품 상황 (1) | 2024.03.27 |

| 엔비디아와 TSMC 덕분에 대만에서 대박난 페라리 (1) | 2024.03.26 |

| 한미반도체 근황 update - 듀얼 TC 본더 그리핀 본격 납품 (0) | 2024.03.25 |

댓글