0. 들어가며

2021년 자동차 시장 전망에서 수요의 영역은 불확실성이 커졌다. 다양한 변수들 로 인해 수요의 양극화가 심해졌고 전망을 어렵게 만들고 있다. 코로나19 영향은 아직까지 잔존해 방역이 중요 변수로 작용 중이다.

유럽에서 시작된 그린 정책들은 내연기관과 친환경차 수요의 양극화를 가속화하고 있다. 글로벌 RV 선호에 따른 라인업 쏠림과 신차 개발주기의 단축도 여전하다. 수요가 분화해 예측이 어려워지는 상황에서 완성차 업체들은 오랜 숙원이었던 것을 진행하고 있다.

바로 공급 축소다. 일부 OEM들(르노/닛산, FCA/푸조)은 재무구조 악화와 전기차 전환 투자를 빌미로 구조조정을 주도하고 있다. 다른 OEM들(포드, GM) 은 기술 공유와 얼라이언스 강화로 투자비 최소화를 꾀하는 중이다.

어려운 환경 속에서 공급 확대를 끌고 나갈 수 있는 업체는 드물다. 현대차그룹과 테슬라가 공격적인 포지션에 위치하고 있다. 향후 완성차 산업의 지형도는 OEM들의 공급 전략의 성패에 따라 결정될 전망이다.

1. 수요의 양극화

1.1. 코로나19

2020년 자동차 수요는 코로나19 사태를 기점으로 W자 패턴으로 회복하며 방역이라는 변수가 새롭게 떠올랐다.

한국과 중국은 성공적인 방역 성과와 함께 공급 충격을 최소화하며 견조한 자동차 수요를 보일 전망이다(20F 한국 +5.2%, 중국 -4.3% 전망). 반면 방역 역량과 소비 부양을 위한 재정 여력이 부족한 신흥국은 코로나19 여파에 잠식된 모습이다(20F 인도 -30.8%, 브라질 -28.5%, 러시아 -14.3% 전망). 2차~3차 재확산 이후 소비 심리와 공급에 미치는 영향이 점진적 으로 감소하고 있으나 여전히 불편한(=예상하기 힘든) 영역이다.

1.2. 내연기관 차 vs. 친환경 차

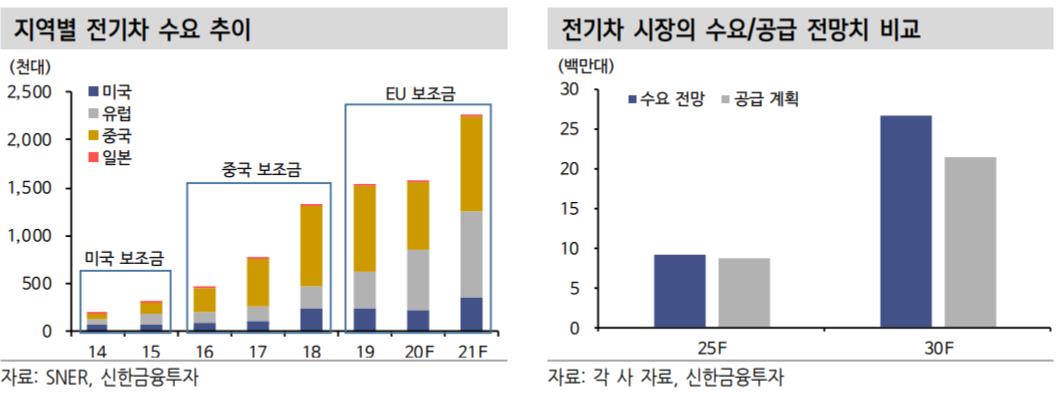

친환경차 수요는 정책적 수요(=보조금)에서 정책적 공급(=쿼터제)을 지나 민간 공급 확대(탈정책, 전기차 전용 플래폼)의 영역으로 진화하고 있다. 친환경차의 상품성과 원가 경쟁력이 개선되면서 정책적 지원 없이도 자생적인 성장성을 확보할 수 있다는 의미다.

전기차(BEV) 침투율은 2016년 0.5%, 19년 1.8%, 25년 10%로 전망한다. 전기차 신차 사이클(5~7년)을 감안하면 2021~22년 전후로 교체주기도 도래할 예정이다. 코로나19 여파로 전체 자동차 수요에 대한 전망치는 낮아졌지만, 친환경차 수요와 침투율은 견조할 것으로 예상된다.

전기차 전용 플랫폼(현대차, VW, GM)과 배터 리 가격 인하(테슬라)를 통해 전기차 원가의 Price Parity 달성이 다가오고 있다. 기존의 정책 수요가 전기차 시장의 Bottom line을 확정했다면, 향후 가격 경쟁력을 통한 공급 확대는 Top line을 결정할 전망이다.

1.3. 라인업 편중

자동차의 활용성 확장의 결과는 RV 전성 시대를 열었고, 향후에도 인기 차종에 대한 쏠림 현상과 실적 의존도 확대가 지속될 전망이다. 최근 북미 OEM들은 자국 내 인기 차종에만 R&D를 집중하는 모습이다. 여력이 부족하다는 방증이다.

2. 공급의 차별화

2.1. OEM별 전략: 결합(=통폐합)

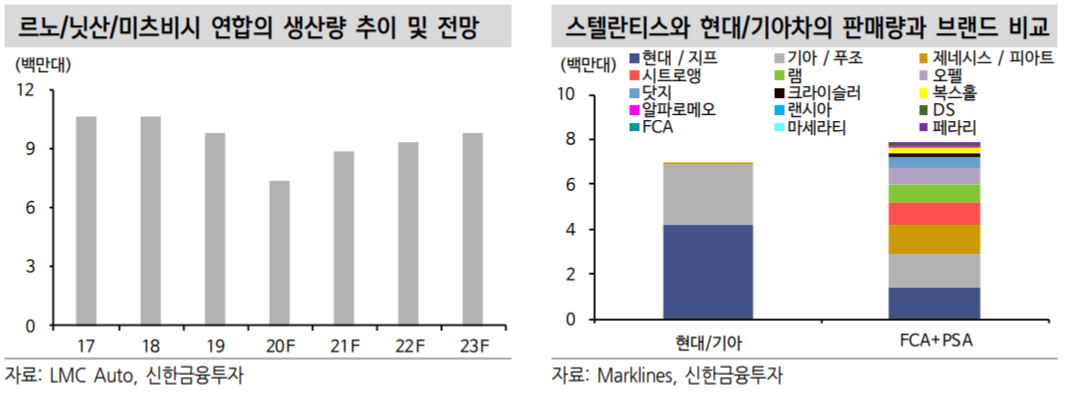

르노/닛산/미츠비시 연합은 내부 갈등을 일단락하고 생산 효율화에 집중하고 있다. 연중 발표된 리폼 계획은 브랜드간 생산 설비를 공유하고, 비효율적인 공장을 폐쇄하는 전략이다. 인도네시아, 러시아, 스페인 등의 공급 축소가 예상된다.

더욱 적극적으로 통폐합이 이뤄질 그룹은 FCA-푸조다. 내년도 양사의 합병이 승인돼 스텔란티스로 합쳐질 경우 대대적인 브랜드 통합이 예상된다. 양사의 합산 판매량은 약 800만대로 세계 4위 OEM 그룹으로 재탄생하게 되는데, 보유한 브랜드는 17개에 달한다. 750만대를 생산하는 현대차그룹이 3개의 브랜드(현대, 기아, 제네시스)로 이뤄져있다는 사실과 비교해보면 대단히 비효율적이다. 지프, 푸조, 시트로앵 등 경쟁력이 남아있는 브랜드에 집중할 가능성이 크다.

2.2. OEM별 전략: 공유

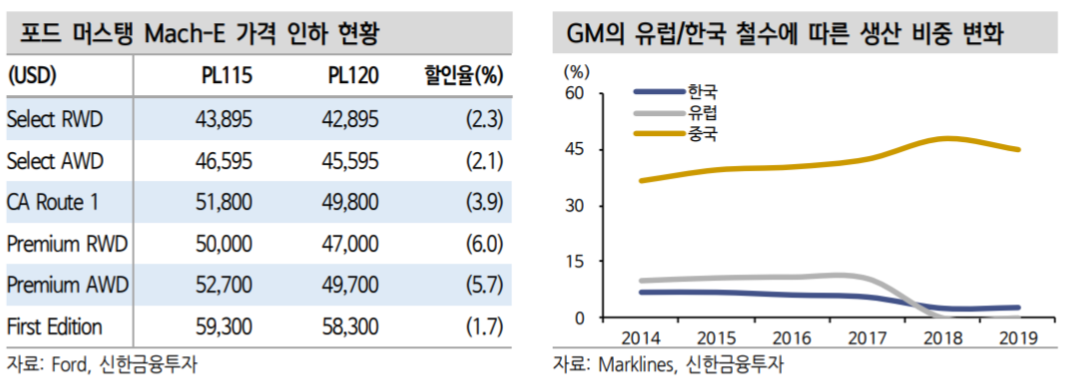

포드는 역설적인 선택과 집중을 택했다. 브롱코, F-150 등 친환경과 거리가 먼 차종에 역량을 집중해 북미 시장에서 영향력을 확대하고, 향후 전기차 범용 차종에 대한 투자는 VW의 MEB 플랫폼을 활용할 계획이다. 자체 개발한 전기차 Mach-E의 성과가 부진한 상황에서 강제된 차선책이다.

2.3. OEM별 전략: 확장(=공급 확대)

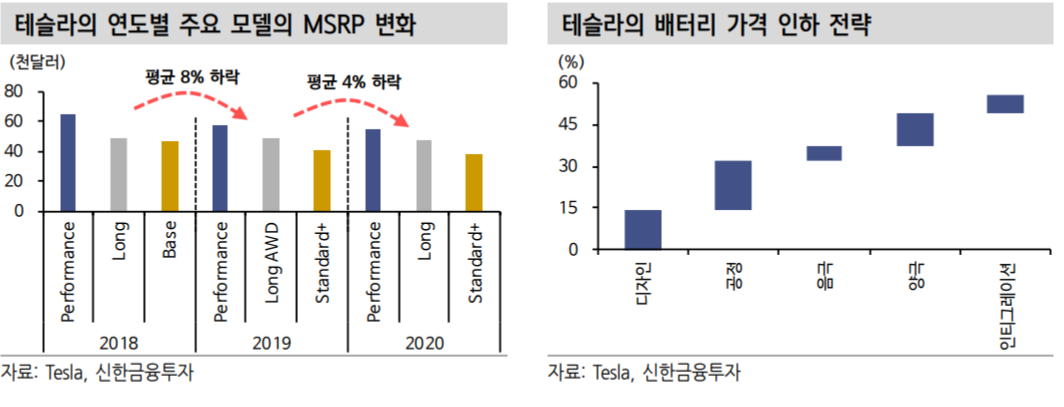

자동차 산업의 변곡점에서 공격적인 확장이 가능한 업체는 새로운 기회를 맞이 할 수 있다. 대표 주자는 테슬라다. 단순 Capex 추이만 보더라도 2014~16년 평 균 13억달러에서 2017~19년 평균 23억달러로 늘리고 있다. 올해 중순 50억달러 의 유상증자도 성공해 3Q20 영업현금흐름만 24억달러에 달해 재무 건전성에 대한 우려를 불식시켰다.

향후 공급 확대의 핵심은 배터리 관련 기술 표준 확보에 달려있을 것으로 추정 한다. 배터리 데이 행사를 통해 2030년 배터리 생산 목표 3TWh를 제시했는데, 증권사들에서 추정한 글로벌 수요 2.2TWh를 상회하는 매우 공격적인 수치다. 이러한 발표의 이면에는 차세대 배터리의 표준을 선점하고, 대량 생산을 주도해 전기차 사업과 에너지 사업의 유기적 관계를 확장하는 전략으로 읽힌다.

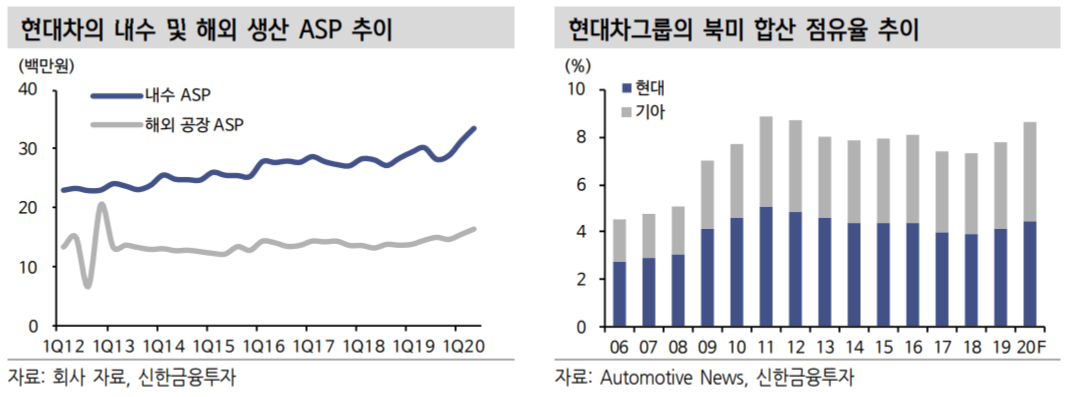

현대차그룹의 단기 전략은 Affordable luxury로 요약된다. 제네시스 브랜드의 성공적인 확장, 팰리세이드/텔루라이드의 대형 세그먼트 침투 등 기존 역량은 ASP 상승에 집중해 수익성을 추구하고 있다. 개선된 캐쉬 플로우를 통해 전기차/수소 차/자율주행 등 차세대 자동차 영역에 동시다발적인 투자를 집행할 수 있다.

제네시스 브랜드는 연말 미국/중국 출시를 통해 2번째 페이즈에 돌입한다. 해외 시장에서의 성공 여부에 따라 브랜드 레벨 업 전략의 성패가 결정될 전망이다. 친환경차 투자는 아이오닉 브랜드 재런칭으로 본격적인 아이덴티티 구축에 나설 계획이다. 연말 공개될 E-GMP 플랫폼과 내년 출시될 아이오닉5가 기존의 보조금 중심의 수요에서 벗어나 개별 브랜드로 안착할 수 있을지 가늠이 필요하다.

최근 세타2 엔진 관련 추가 충당금 설정과 코나EV 선제적 리콜 등으로 브랜드 충성도를 강화하려는 움직임이 포착되고 있다. 신규 브랜드인 아이오닉의 성과가 앞선 노력들과 연동된다면 현대차그룹의 기존 브랜드 가치를 뛰어넘을 가능성도 존재한다. 투자자들이 원했던 결과(전기차 시대 점유율이 내연기관 시대의 점유 율을 상회)를 기대할 수 있다.

완성차 업체들은 현금 고갈과 차세대 자동차 전환이라는 당면 과제에 부딪혔다. 위기 상황에서 건전한 재무와 상품성 우위를 통해 공급을 확대할 수 있다면 과 거 차화정 시기(2009~11년)와 같은 점유율 확보의 재현이 가능하다. 제네시스 브랜드의 글로벌 출시로 ASP 상승이 지속될 현대차와 차세대 자동차 공급 확대의 구심점인 현대모비스가 주목받을 것으로 보인다.

출처: 신한금융투자, SNER, Automotive news, Tesla, Marklines, Ford, LMC Auto, Bloomberg, WHO

뜨리스땅

구독과 공감, 댓글은 힘이 됩니다.

'자동차 산업' 카테고리의 다른 글

| 2021년 2차전지 전망 - 2 (0) | 2020.12.13 |

|---|---|

| 2021년 2차전지 전망 - 1 (0) | 2020.12.13 |

| 현대/기아차 이익 전망 조정치 (0) | 2020.10.28 |

| 유럽 주요국의 2차전지 생산라인 구축 동향 (0) | 2020.10.20 |

| 전기차 시장 전망 Appendix: Databook (0) | 2020.09.26 |

댓글