1. 기업 개요

테스나는 2002년 09월 06일에 반도체 제조관련 테스트 및 엔지니어링 서비스를 주요사업 목적으로 설립되었으며, 현재 반도체 테스트 사업을 진행하고 있다. 2013년에 코스닥에 상장됬다.

| 본사 주소 | 경기도 평택시 산단로 16번길72 |

| 전화번호 | 031-646-8500 |

| 홈페이지 주소 | www.tesna.co.kr |

테스나는 매출액 기준으로 웨이퍼 단에서 테스트를 하는 Wafer test 가 80%, 칩 패키징 완료 후 테스트하는 PKG Test 가 20%이며, 주 고객사는 삼성전자이다.

테스트 주요 제품은 고객사의 CIS(CMOS Image Sensor), AP(application processor), RF 이며, 결론적으로 삼성전자의 스마트폰 판매량, 그리고 삼성전자 비메모리사업부의 CIS, AP 고객사들의 스마트폰 판매량에 따라서 매출액이 좌우된다

2. 주요 제품 및 사업

2.1. 반도체 테스트 사업의 개요

테스나같은 반도체 테스트 하우스는 기본적으로 종합 반도체 제조사 또는 파운드리 업체에서 제조한 다양한 제품군에 대해 해당 제품군에 대응하는 테스트 장비와 기술적 Know-How 및 테스트 시스템 구축을 통해 제품의 전기적 동작 여부를 검사하여 양품 및 불량품을 선별하는 역할을 수행한다.

테스트 사업은 단순히 양품 및 불량품 선별에 국한되는 것이 아니라 테스트 과정을 통해 확보된 데이터를 기반으로 수율 분석이나 불량 원인 분석에 대해 Feedback을 실시하고, 이를 기반으로 팹리스 업체나 종합 반도체 제조사는 수율 개선이나 양산 리스크를 최소화하여 제품의 안정성을 도모할 수 있게 해준다.

또한 신규제품의 설계 및 시제품 제작시 다양한 테스트 조건을 부여하여 제품이 구현하고자 하는 기술의 보완 및 한계 상황 등의 Feedback을 통해 보다 나은 성능의 제품개발에 기여하고 있으며 엔지니어링을 통하여 각종 제품의 테스트를 위한 테스트 프로그램 개발을 진행한다.

특히, 고객이 다양한 제품을 요구하고 있는 시스템 반도체의 경우 기능성 강화, 저전력 소모, 저비용 공급, 보다 작은 크기의 반도체를 요구함에 따라 테스트 하우스의 테스트 엔지니어링이 중요한 역할을 담당하고 있으며, 이에 따른 비용절감 노력도 테스트 하우스의 한 역할로 볼 수 있다.

테스트 하우스에서는 반도체 제조 공정 중

1) 웨이퍼 단계의 테스트(Wafer Test)와

2) 패키징후 마지막 출하 전 테스트(Package Test)로 통상 2회의 테스트를 수행하게 된다.

1) 웨이퍼 테스트는 웨이퍼에 형성된IC의 전기적 동작여부를 검사하여 양품과 불량을 선별하여 설계사 및 제조사에 수율(Yield)을 통보하고 설계 및 제조상의 문제점이 없는지 1차적인 검사를 진행한다.

2) 패키지 테스트는 1차 검사가 마무리된 양품에 한해 다음 패키지 공정에서 각 제품별 특성 및 판매 방식에 따라 패키지를 진행한 후 최종 소비자에 출하하기 전에 다시 테스트를 통하여 양품을 선별하는 역할을 수행한다.

2.2. 반도체 테스트 시장의 구분

반도체 테스트 시장은 반도체의 구분 즉, 메모리 반도체와 시스템 반도체의 구분에 따라 요구되는 스팩이나 특성이 상이하다.

메모리 반도체의 경우 표준화된 제품으로 대량생산을 위한 목적이 뚜렷하기 때문에 동시에 많은 수량의 테스트가 가능한 장비 개발 및 생산방법 위주로 발전되어 온 반면,

시스템 반도체는 다품종의 제품에 대한 다양한 방법의 테스트를 요구하기 때문에 동일 장비로 얼마나 많은 종류의 칩을 테스트할 수 있는가 하는 것이 더 중요하게 여겨져 왔다.

시스템 반도체 테스트 장비는 메모리 반도체 테스트 장비에 비하여 상대적으로 낮은 가격이지만 테스트 되는 제품의 종류 및 특성에 따라 테스트 장비의 종류가 세분화되어 있다.

따라서 시스템 반도체의 경우 다양한 종류의 제품에 대응이 가능한 테스트 장비의 구축과 이를 운용할 수 있는 전문 엔지니어의 확보, 운용 노하우가 매우 중요한 경쟁력으로 대규모의 투자와 더불어 테스트 엔지니어의 육성 및 확보가 선행되어야 한다.

[반도체별 테스트 시장 특징 비교]

| 구분 | 메모리 반도체 | 시스템 반도체 |

| 테스트 방법 | 고정되고 일정한 패턴에 의한 Cell의 Read/Write로 기능 확인 | 개별 제품 고유의 기능을 설계에 반영하여 제작된 칩에 대하여 별개 테스트 방법으로 기능 확인 |

| 테스트 종류 | PKG 테스트만 외주 운용 | Wafer 및 PKG 테스트 모두 외주 운용 |

| 투자 | 테스터 대당 가격 최소 10억원에서 50억원 | 테스터 대당 가격 최소 3억원에서 30억원 |

| 운용 | 소품종 대량 생산 | 다품종 소량 생산 |

| 고객 | 소수 / IDM 위주 | 다수 / IDM 및 팹리스 혼재 |

반도체 공정의 테스트는 Fab 공정이 끝난 웨이퍼를 대상으로 하는 웨이퍼 테스트(Probe Test)와 패키지가 완료된 칩을 테스트하는 패키지 테스트(Final Test), 2가지 부문으로 나뉜다.

웨이퍼 테스트(Probe Test)의 경우 웨이퍼에 형성된 IC 전기적 동작여부를 검사하고,양품과 불량을 선별하며, 설계사 및 제조사에 수율을 통보하고 설계 및 제조상의 문제점 여부에 대한 1차 검사를 진행하는데 목적이 있다.

반면에 패키지 테스트의 경우 완제품 형태를 갖춘 후, 검사가 진행되기 때문에 Final Test라고도 하는데, 패키지 테스트는 반도체를 검사장비(Tester)에 넣고 다양한 조건의 전압이나 전기신호, 온도 등을 가해 제품의 전기적 특성, 기능적 특성, 동작 속도 등을 측정하여 불량유무를 구별하는데 목적이 있다.

2.3. 반도체 테스트 사업의 특성

A. 장치 산업

테스트 산업은 장치산업이다. 고가의 테스트 장비에 대한 투자가 선행되어야 양산이 가능하며, 양산 능력의 조절도 추가적인 장비 투자에 의해 가능하다. 장치 산업의 특성상 초기 투자가 필수적이며, 초기 투자 이후에도 전방산업의 변화에 맞춰지속적인 기술 개발과 양산 투자가 필요하다.

B. 서비스업

테스트 산업은 종합 반도체 제조사나 팹리스 업체 등에서 웨이퍼나 반도체 칩을 제공받아 테스트하는 서비스업의 형태를 가진다. 고가인 테스트 장비와 반도체 Clean Room 등을 기반으로 제조업과 같은 생산체계를 보유하나 테스트 대상인 웨이퍼와 반도체 칩이 자사 소유가 아니기에 테스트 용역만 제공하게 된다. 이에 따라 원재료가 투입되지 아니하며, 발생하는 비용은 대부분이 테스트 장비에 대한 감가상각비와 인건비로 구성되는 비용 구조를 가지게 된다.

C. 기술 집약적 산업

시스템 반도체 테스트 산업은 기술 집약적 산업으로 다양한 칩들에 대한 테스트 프로그램 개발 능력과 운용 능력이 필수적으로 수반되어야 하는 산업이다. 따라서 엔지니어의 기술 및 경력에 따라 품질이 좌우되는 특징이 있어 핵심 엔지니어 인력의 확보가 중요한 경쟁력으로 작용한다.

D. 반도체 제조공정상의 중요성

반도체 제조 공정에서 테스트가 차지하는 비용은 파운드리와 패키징 공정에 비해 상대적으로 작지만 반도체 제품의 양품 및 불량을 검증하는 단계인 만큼 중요한 공정이다.

제품의 생산 및 개발에 많은 비용을 투자하여도 제품의 검증 단계에서 테스트가 제대로 되지 않는다면 완성된 제품의 수율 저하 및 불량 제품 발생으로 정상적인 제품 출하 및 영업이 진행될 수 없다.

2.4. 주요 목표 시장(제품)

테스나는 시스템 반도체 중에서 Logic 및 Mixed Signal IC를 포함한 SoC, CMOS 이미지센서(CIS), Micro Controller/ Smart Card IC 및 Analog 반도체 테스트를 사업 영역으로 한다.

1) SoC(Logic & Mixed Signal): AP, RF, Touch 등

2) CMOS 이미지센서(CIS)

3) Micro Controller Unit (Micro Component)

4) Smart Card IC

| 품 목(단위: 백만원) | 2020년 | 2019년 | 제품 설명 | |

| Wafer Test |

SoC, Smart Card IC CIS, MCU |

54,708 | 77,417 | 웨이퍼 상태에서 테스트를 실시 하여 양품/불량 판정 |

| PKG Test |

MCU, CIS, SoC | 8,896 | 19,386 | 패키징이 완료된 개별 칩에 대해 테스트를 실시하여 양품/불량 판정 |

| 기타 | 34 | 29 | 테스트 프로그램 개발 등 관련 용역 등 | |

| 합계 | 63,638 | 96,831 | ||

2.5. 주요 제품 등의 가격변동추이

테스나의 주력 사업인 시스템 반도체 테스트의 경우 일반 제조업과는 단가 산정 방식이 상이하다. 기본적으로 테스트 단가는 [장비별 시간당 단가 x Wafer 장당 또는 PKG(Chip)당 Test Time]으로 산정되므로 테스트에 사용되는 장비의 가격과 Test Time에 의해 단가가 결정된다.

장비별 시간당(초당) 단가는 장비 가격과 성능에 비례하며 장비가격과 성능이 높을수록 시간당(초당) 단가가 높게 나타나며, 고객사별/Device별 제품의 특성에 따라서 Test time의 현저한 차이가 나타난다.

2.6. 생산 설비 현황

테스나는 최근 신공장 가동을 본격 시작했다. 고객사 삼성전자의 CMOS 이미지센서(CIS) 수요 증가에 맞춰 테스트 소화량을 확대했다.

테스나 관계자는 15일 "경기도 안성에 위치한 신규 공장이 지난 10월 말부터 가동되고 있다"며 "신공장에서는 삼성전자 CIS 중심으로 테스트할 예정"이라고 말했다. 이어 "향후 고객사 요청에 따라 모바일 애플리케이션프로세서(AP) 테스트 물량도 늘려 나갈 계획"이라고 설명했다.

이번 신공장은 평택 사업장, 안성 사업장에 이어 테스나의 3번째 공장이다. 지난해 10월 증설에 나섰고, 건축과 테스트 장비 구입에 약 2200억원이 투입됐다. 기존 공장에서는 8인치 웨이퍼 테스트 장비를 사용했으나, 신공장은 12인치 웨이퍼 테스트 장비를 들여놨다. 테스트 장비는 아드반테스트, 테라다인에서 구입한 것으로 알려졌다.

신공장이 완공되기 전까지는 기존 공장에서 신규 테스트 장비를 가지고 일부 CIS를 테스트했다. 현재 이들 장비는 신공장으로 옮겨진 상태다. 나머지 장비는 내년 3월까지 순차적으로 설치될 예정이다.

3. 성장 전망

3.1. 시장 성장 전망

테스트 하우스의 발전은 공정의 전문화 추세로 인한 종합 반도체 제조사의 외주 비중확대 및 팹리스 업체의 급부상으로 전문적인 파운드리 회사가 설립되면서 본격화 되었다.

이는 반도체의 고집적화 소형화 추세, 소비자의 요구에 맞춘 다양한 제품 개발로 인하여 기술난이도와 설비투자가 증가하면서 산업이 생성 발전하는 계기가 되었습니다.

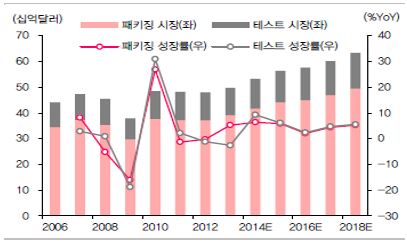

가트너의 15년 전체 패키징 및 테스트 시장 전망은 올해보다 6.0% 증가한 564억 달러로, 테스트와 패키징 시장의 성장은 향후 5년간 연평균 5.0%의 성장세로 지속될 것으로 예상된다.

전체 스마트폰 출하량이 연평균 10.1% 수준 증가함에도 불구, ASP의 하락으로 스마트폰 시장 규모는 연평균 1.6%의 낮은 성장을 기록할 것으로 예상되는 상황에서, 테스트와 패키지 시장이 스마트폰 시장의 성장률을 능가할 것으로 판단하는 이유는

1) 차별화가 제한된 상태에서 완성도 높은 제품에 대한 수요 증가와

2) 대화면 아이폰 등과 같이 결국 기존 부품의 성능이나 하드웨어 스펙을 높이지 않고 폼팩터의크기나 배치, 디자인 정도만 바꾸어 다양한 제품을 출시하는 트렌드가 이어질 것으로예상되기 때문이다.

반도체 테스트 공정은 IDM 업체가 주도하고 있는 메모리반도체 시장보다는 팹리스 및 파운드리가 발전한 시스템반도체과 밀접한 관계를 가지고 있으며 팹리스의 실적 확대는 외주산업을 보다 더 발전할 수 있는 계기가 될 것이다.

외주시장의 테스트 성장은 ‘15년 58억 달러에서 ‘19년 73억달러로 연평균 4.6% 성장할 것으로 전망하고 있다.

전세계 테스트 시장 및 어셈블리 시장 전망

| (단위 : 십억불) | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | CAGR 14~19 |

| Outsourcing(Packaging+Test)Market | 25.1 | 27.1 | 26.4 | 27.2 | 28.9 | 31.1 | 33.1 | 4.0% |

| Packaging | 19.6 | 21.3 | 20.6 | 21.1 | 22.4 | 24.2 | 25.8 | 3.9% |

| Test | 5.5 | 5.8 | 5.8 | 6.1 | 6.6 | 6.9 | 7.3 | 4.6% |

| Worldwide Market | 49.8 | 53.2 | 51.3 | 52.3 | 54.9 | 58.4 | 61.7 | 3.0% |

| Packaging | 39.2 | 42.0 | 40.5 | 41.1 | 43.0 | 45.9 | 48.6 | 3.0% |

| Test | 10.6 | 11.2 | 10.8 | 11.2 | 11.9 | 12.5 | 13.1 | 3.3% |

| Ratio of Outsourced Market | 50.4% | 51.0% | 51.5% | 52.0% | 52.7% | 53.3% | 53.6% |

3.2. 핵심 경쟁력 및 경쟁 우위

테스트 시장은 사업 초기 뿐만 아니라 지속적으로 대규모의 설비투자가 동반되어야 하는 장치산업으로 투자 규모는 큰 반면 시장규모나 성장율이 급격히 증가하여 투자 금액을 단기간에 회수할 수 있는 산업은 아니므로 신규업체들의 진입이 쉽지 않으며 이로 인해 기존 진입자들에게는 안정성이 보장되는 특징이 있다.

또한 요구하는 기술 수준이 반도체 제조사의 반도체 생산기술과 동조화되는 경향을 보이고 있어 지속적인 연구개발을 필요로 하며, 제품의 신뢰성 확보가 매우 중요한 경쟁력이므로 다양한 테스트 프로그램 개발을 위한 엔지니어 보유 및 높은 품질 수준을 요구하고 있어 이를 충족하기 위해서는 장기간의 운영 경험 및 고객사와의 신뢰관계가 요구된다.

반면 반도체 산업의 특성상 제품의 라이프 싸이클이 매우 짧기 때문에 외주업체 변경시 높은 리스크를 부담하게 되므로 반도체 제조사들은 통상적으로 기존에 검증된 업체를 활용하여 위험 부담과 비용을 최소화 하고자 하기 때문에 테스트업체에서 정한 기술이나 수율, 품질 등의 수준을 유지하는 한 리스크를 부담하면서 외주사를 변경하지는 않으며 이로 인해 신규 업체의 시장 진입은 자연스럽게 제한되는 측면이 있다.

3.3. 최근 상황

테스나는 2019년부터 삼성전자의 CIS 외주 테스트를 담당하고 있다. 최근 스마트폰 멀티카메라 채택 확대로 CIS 물량이 증가되면서 테스나 수주량 또한 늘어났다. 삼성전자는 갤럭시, 오포, 비보, 샤오미에 CIS를 공급하고 있다.

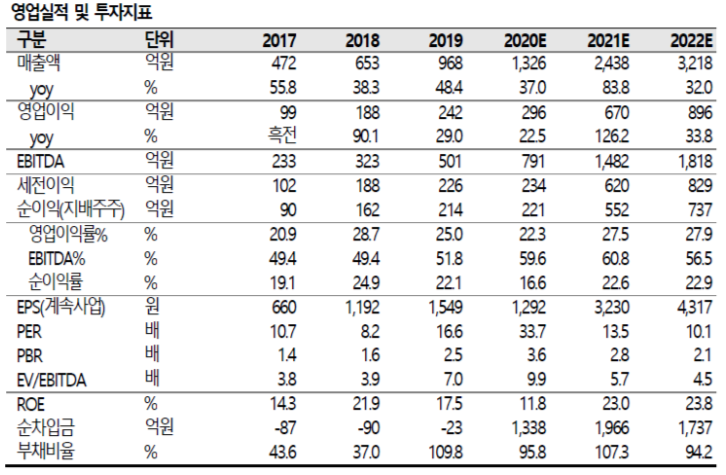

테스나의 CIS 테스트 매출 비중은 2019년 20% 초반에서 올 3분기 30%로 증가했다. 그 결과 테스나의 올해 3분기 누적 매출액은 전년 대비 32.6% 증가한 936억원을 기록했다. 3분기 누적 영업이익은 209억원으로 전년 대비 18.7% 증가했다.

최근 삼성전자가 CIS와 모바일 AP 생산량 확대에 나서면서 테스나 또한 수주 증가를 기대하고 있다. 테스트 회사는 신규 장비를 투자하면 투자한 금액의 3분의 1 정도가 다음해 매출로 발생한다.

테스나는 이번 장비 투자로 내년 매출이 약 700~800억원 확대될 것이라고 설명했다. 올해 매출은 전년 대비 30% 증가할 것으로 예상된다고 밝혔다

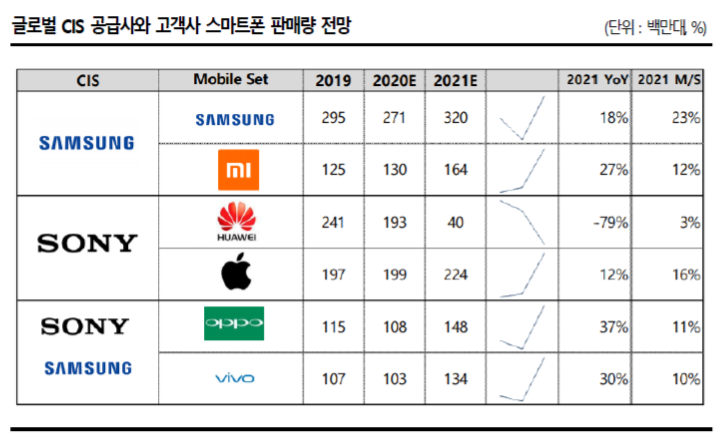

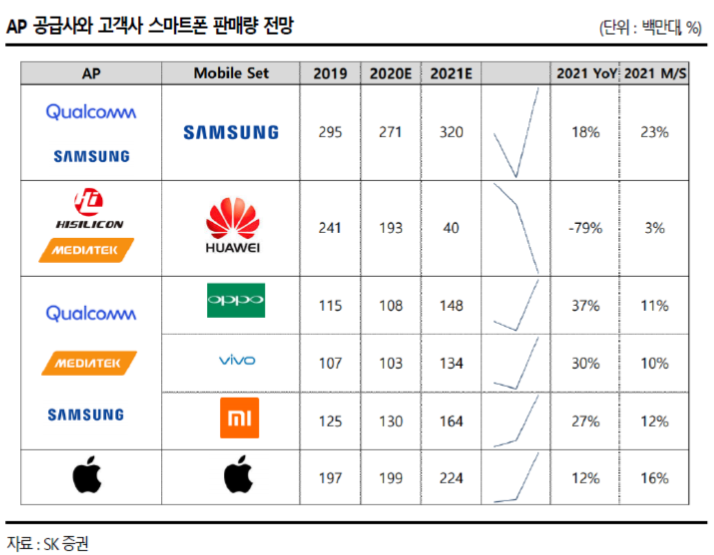

화웨이 제재에 따른 영향으로 2021 년에 삼성전자 스마트폰 3.2 억대(+18%YoY), 화웨이 4 천만대(-79%), 샤오미 1.64 억대(+27%), 오포 1.48 억대(+37%), 비보 1.34 억대 (+30%)의 출하량을 전망한다.

이 중 애플, 화웨이는 소니의 주 고객사이고 삼성전자와 샤오미는 삼성전자 CIS 의 주고객사이기 때문에 화웨이 제재로 인한 삼성전자 CIS 점유율 상승을 예상할 수 있다.

또한 삼성전자는 자사 AP 인 엑시노스를 비보, 샤오미 등에 공급하고 있으며, 차세대 AP 인 엑시노스 1080 을 중국에서 첫 공개하는 등 중국 업체들 중심으로 하이실리콘의 빈자리를 채우며, AP 판매량이 증가할 것으로 전망한다.

4. 실적 전망

4 분기부터 안성 신공장에서 CIS 테스터 30 대가 추가로 가동되기 시작해 매출 성장이 예상되며, 2021 년 3 월말 추가 30 대의 CIS 테스터가 입고되며 또다시 실적 레벨업이 예상된다.

2021 년 하반기에는 CIS 테스터 120 대와 SoC 테스터 80 여대가 본격 가동 되고, 고객사의 CIS 와 AP 시장 점유율이 올라가면서 전년대비 100% 수준의 매출액 성장이 예상된다. 2021 년 매출액과 영업이익 성장률을 각각 84%, 126%로 전망한다.

참고 동영상: 디일렉

https://youtu.be/Ajq0vF0yxqM

출처: SK증권, 테스나, 한국경제, 서울경제, 더벨, 디일렉

뜨리스땅

https://tristanchoi.tistory.com/151

반도체 기업 탐구: 에스앤스텍

1. 기업 개요 에스앤에스텍은 반도체용 및 TFT-LCD용 블랭크 마스크 제조 및 판매를 주 영업목적으로 2001년 설립된 회사이다. 소부장 국산화 주요 품목 중의 하나인 블랭크 마스크 생산 업체로 삼

tristanchoi.tistory.com

'반도체, 소.부.장.' 카테고리의 다른 글

| 반도체 기업 탐구: 유진테크 (0) | 2021.01.10 |

|---|---|

| 반도체 호황기위해 도약 준비하는 삼성전자와 SK하이닉스 (0) | 2021.01.09 |

| 반도체 기업 탐구: 에스앤스텍 (0) | 2020.12.27 |

| 2021년 반도체 중요 테마: 파운드리 (0) | 2020.12.26 |

| 지주사 기업 탐구: 삼성물산 (0) | 2020.12.25 |

댓글