1. 외부 변수에 의한 업황 하락을 짧은 조정으로 마무리

2H19부터 진행된 이번 메모리 상승 Cycle은 과거와 달리 굴곡이 심했다. 2020년에는 코로나로 인한 수요 급감, 2021년에는 IT 공급망 차질에 의한 메모리 재고 조정이 있었기 때문이다. 메모리 반도체 산업 내재적인 변수가 아닌 외부 변수가 Cycle 내 작은 굴곡을 만들었다.

단기적으로는 1Q22 중 서버 주문량 증가, 2Q22 중 메모리 가격 반등을 예상한다. IT 공급망 차질에 의한 진통을 메모리 Cycle이 결국 상승 반전하며 이겨내고 있다. 2H19 이후 메모리 상승 Cycle이 2 번의 조정과 3번의 상승으로 나뉘어지고 있다.

일반적인 Cycle보다 힘들었지만, 이번 Cycle은 메모리 생산업체들에게 매우 값진 경험이었을 것이다. 외부 환경에 의한 업황 하락을 추세 하강이 아닌 짧은 조정으로 막을 수 있었던 것은 생산업체들의 공급 제어 능력과 수요 예측 능력이 높아진 결과다. 지난 Cycle에서 美-中 분쟁 영향으로 3Q18 이후 업황이 수직 낙하했던 것과는 전혀 다른 모습이다. 메모리 산업은 변동성을 축소시키면서 진화 하고 있다.

2. 상승 Cycle 재진입, 수요 증가 & 공급 제약

4Q21, 1Q22 두 개 분기의 가격 조정을 마무리하고, 2Q22부터 DRAM, NAND 모두 가격 상승 구간으로 재진입할 전망이다. 메모리 업황은 수요가 높을수록, 공급이 낮을수록 좋다. 수요는 서버 수요 증가가 예상되고, 공급은 생산업체들의 보수적인 투자 전략과 키옥시아 팹 오염 이슈로 제약이 지속될 전망이다.

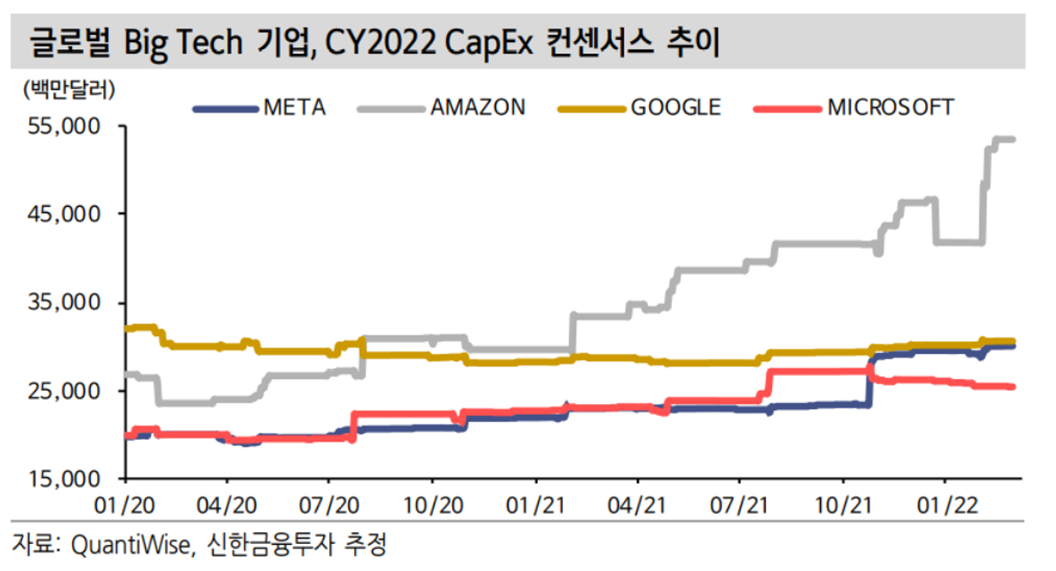

IT 수요 상승 구간의 전반부는 스마트폰, PC 등 B2C 성향이, 후반부는 서버 등 B2B 성향이 주도한다. 2022년 메모리 수요는 서버 수요 흐름이 가장 중요하다. 서버 수요 흐름을 추적할 수 있는 지표는 아마존, 메타, 구글, 마이크로소프트 등 인터넷 기업들의 CapEx 추이다.

4Q21 실적 발표 이후 아마존, 메타 등 CapEx 컨센서스가 상승하고 있다. 아마존은 AWS(Amazon Web Service) 향 CapEx를 증가시킬 계획을 밝혔고, 메타는 2021년 $19b 대비 66% 증가한 $31.5b을 CapEx 가이던스로 제시했다. 구글은 데이터센터 향 투자지출을 지속적으로 확대할 것을 언급했다.

삼성전자와 SK하이닉스 등 생산업체들의 CapEx 전략은 여전히 보수적이다. 4Q21 실적 컨퍼런스콜을 통해 메모리 업체들이 지금보다 더 높은 수익성을 원한다는 것을 확인할 수 있었다. 삼성전자는 평택 P3 클린룸이 완공될 2Q22말까지 설비를 투입시킬 수 있는 공간이 없다. SK하이닉스는 2022년 CapEx로 전년 대비 인프라, 토지 비용은 증가하겠으나, 설비 투자 규모는 유사할 것이라고 계획을 밝혔다.

또한 SK하이닉스는 2022-24년에 대한 3개년 주주환원정책을 제시했다. FCF의 50%를 환원하되, 고정배당금을 1,200원으로 20% 상향하고, 분기 배당을 실시하기로 했다. 기존 대비 배당이 대폭 증가할 전망이다. 메모리 업체들의 주주환원 강화는 결국 펀더멘탈 강화를 의미한다. M/S보다 수익성을 추구하겠다는 의지로 해석된다.

3. 키옥시아 팹 오염 이슈로, NAND 공급 제약 심화

2/10 NAND 업체인 웨스턴디지털이 JV 파트너인 키옥시아의 요카이치, 키타카미 팹에서 오염 이슈가 확인됐으며, 최소 6.5EB(ExaBytes)의 생산 능력 감소가 발생했다고 언급했다. 3D NAND 제조 부문에 집중되었으며, 팹 정상화 시점은 공개되지 않았다. 추가 생산차질 확대 가능성 존재한다.

웨스턴디지털의 오염 이슈는 제조 팹을 공유하는 키옥시아에도 동일하게 발생했 을 것으로 보인다. 4Q21 NAND M/S가 웨스턴디지털 13.4%, 키옥시아 19.3%로 추정된다는 점을 감안했을 때, 키옥시아도 최소 8EB의 생산 능력 감소가 발생했을 것으로 계산된다. 공개된 내용만으로 접근해도, 웨스턴디지털-키옥시아의 월 100% 물량, 전세계 분기 NAND 생산량의 약 8%가 감소하는 이벤트이며, 상당 한 NAND 수급 개선 효과가 발생한 것이다.

채널 체크에 의하면, 전공정 중 전반부인 Front-end 공정에서 발생한 것으로, Wet 세정용 소재의 배합 불량인 것으로 파악된다. 전반부 공정 불량이 팹에서 검사로 확인되지 않고 Fab-out 이후에 확인된 것으로 추정되며, 상당한 물량이 불량 공정에 이미 노출되어 Re-work이 불가능할 것으로 보인다. 양품으로 검출 된 물량 마저도 신뢰성에서 부정적 영향이 추후에 확인될 수 있기 때문에, 생산 차질 물량 산정은 추가적으로 확대될 수 있다.

게다가 전반부 공정에서 발생한 불량이기 때문에, 공정 수율을 정상화시키기에 생각보다 오랜 시간이 걸릴 것으로 예상한다. 3D NAND 공정 TAT(Total Around Time, 웨이퍼 Fab-in 후 Fab-out까지 소요 시간)가 2.5-3개월로 추정 된다. 전반부의 공정에 Split으로 웨이퍼에 실장하고, Fab-out 후 수율 및 신뢰성 까지 확인하려면, 최악의 경우 약 3개월의 시간이 소요될 수도 있다. 키옥시아 팹의 오염 이슈로 인한 생산 차질 폭이 현재 공개된 물량보다 향후 더 커질 수 있는 이유다. 2Q22 NAND 고정거래가격은 급등할 가능성 높다.

키옥시아 팹 오염 이슈로 NAND 업황이 급격히 개선되면, 메모리 업체들의 투 자 우선 순위도 변경될 것으로 보인다. NAND 업황이 DRAM보다 빠르게 개선 될 것으로 보여, 메모리 업체들은 DRAM보다 NAND 투자를 먼저 진행할 가능성이 높다. 그런데 전세계 반도체 장비 리드타임은 계속 증가하고 있다. 키옥시아 팹 오염 이슈가 NAND 뿐만 아니라, 연쇄적으로 DRAM 업황까지 긍정적인 영향을 줄 것으로 예상한다.

4. 러시아-우크라이나 이슈는 리스크 요인

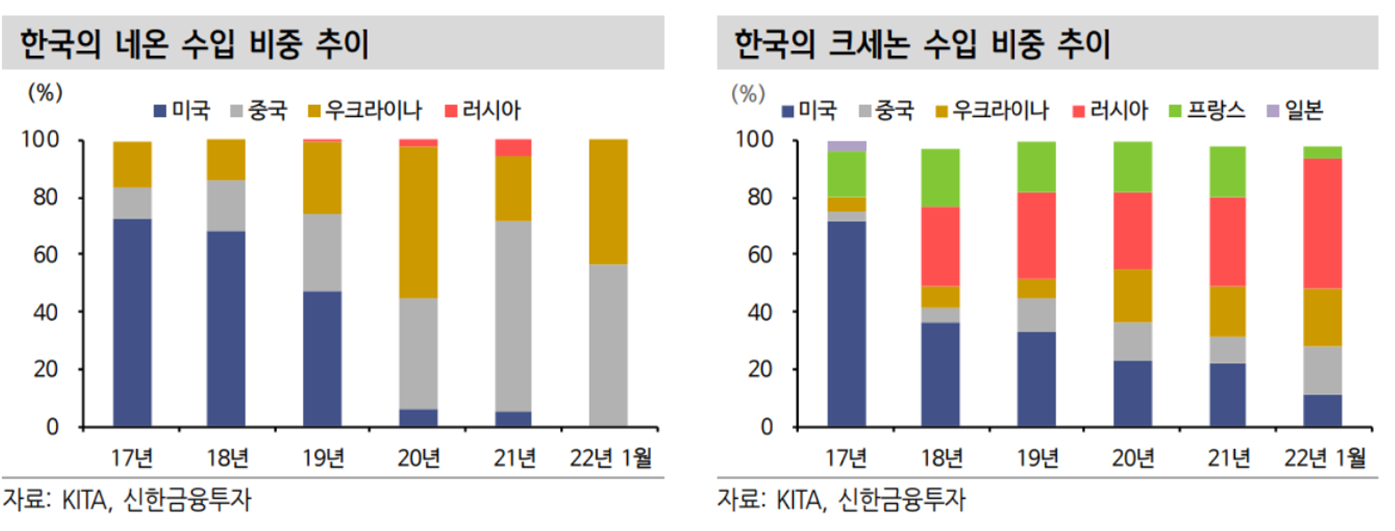

러시아-우크라이나 이슈가 반도체 업황에 미치는 영향은 부정적이나, 현재 상황에서 그 폭은 제한적일 전망이다. 네온, 크립톤, 크세논 가스 등 반도체 원재료 수급 우려가 가능하나, 생산업체들이 이미 재고를 상당량 확보한 상태이고 다른 국가들에게 선제적인 재고 확충이 가능하다.

다만 전쟁 발발에 따른 매크로 불안과 러시아 향 반도체, IT 세트 수출 제재가 IT 수요에 소폭 부정적일 수 있다. 만약 전면적인 경제 제재가 장기화될 경우, 반도체 업황에 부정적 영향은 더 커질 수 있다. 과거 코로나19, 美-中 분쟁, 중 국 위안화 쇼크 등 매크로 이슈에 반도체 업황이 크게 하락한 경험이 있다.

5. 과거와 달리 외부 변수를 이겨내며 Cycle 변동성을 축소

2020년과 2021년은 반도체 산업을 전망하는데 매우 어려웠다. 코로나19, IT 공 급망 차질, 비메모리 공급부족 등 외부 변수가 많았기 때문이다. 그런데 2022년을 전망하는데 우크라이나 이슈, 키옥시아 팹 차질, 비메모리 공급부족, 장비 리드 타임 증가 등 여전히 변수가 많다.

Cycle은 상승, 하락 모두 수요에 대한 예측이 어려울 때 발생한다. 키옥시아 팹 차질, 장비 리드 타임 증가는 공급을 제약시켜 메모리 업황에 긍정적이고, 러시아-우크라이나 이슈, 비메모리 공급부족은 메모리 수요를 훼손시켜 부정적이다. 러시아-우크라이나 이슈가 매크로 훼손으로 이루어질만큼 확장되지만 않는다면, 메모리 업황은 완연하게 상승할 전망이다.

이번 메모리 상승 Cycle은 후반부로 진입했다. 1Q22 메모리 업체들의 이익 수준 은 지난 2016-18년 Cycle과 비교해 중단에 위치하며, 이제 상단을 향해 출발하 고 있다. 이미 2020년과 2021년 조정에서 메모리 업황 변동성이 완화되는 모습 을 확인했다. 그런데 그 단기 조정이 중하단 또는 중상단에서 발생했었기 때문에, 이번에는 업황 상단에서도 통제 가능할지가 관전 포인트다.

단기 이익을 욕심 부리는 것으로 결과가 좋지 않을 수 있다. 적정 투자 시점을 놓치면, 후행해서 단기에 투자가 집중될 것이기 때문이다. 큰 폭의 공급 증가는 위험이 크다. Cycle 최상단에서도 변동성을 완화시키려면, 수요 예측 능력을 높이고 적정한 시점에 적정한 규모로 투자해야 한다. 그리고 이때 분할 투자가 좋은 방법이 될 것이다.

6. 이번 비메모리 공급부족에 구조적인 이유도 분명히 존재

첫 경험이었던 이번 비메모리 공급부족은 전세계 IT 산업에 치명적이었다. 앞서 설명했듯이, 이번 공급부족에 일회적 요인과 구조적 요인이 동시에 존재한다. 일회적 요인이 제거되더라도, 2023년부터 비메모리 공급부족이 갑자기 금세 해소되는 것이 쉬워 보이지 않다.

일회적 요인은 ① 코로나19 이후 수요 예측 실패, ② 1H21 중 텍사스 한파, 대만 가뭄 등에 의한 삼성전자, TSMC 가동률 저하, ③ 2H21 중 델타변이 바이러스 확산에 등에 의한 동남아시아 IT 밸류체인 마비 등이다.

구조적인 이유는 ① 4차 산업혁명에 의한 수요 확장, ② 인텔의 헤게모니 약화에 의한 Foundry 시장 확대, ③ 독점력 확대에 의한 의도적인 공급 후행, ④ 공정 기술 난이도 상승에 의한 공급 지연 등이다.

공급부족을 해소시키기 위해, 2021-22년 Foundry 업체들의 CapEx 증가 속도가 매우 빠르다. 그런데 반도체 주문에 대한 리드타임은 여전히 길다. 전방 수요처들이 물량 확보를 위해 어느 정도는 더블 부킹하고 있을 것이다. 어떤 산업이든 Big Cycle은 후유증이 있을 수 있다. 오랜 공급부족 상태에서 전방 수요처들이 재고를 선제적으로 확보하고자 시도하기 때문에, 실제 수요 증가 속도보다 주문 속도가 더 빠르다. 2023-24년 비메모리 산업에 대한 우려는 더블 부킹된 물량 주문이 취소될 가능성이다.

그럼에도, 공급초과로 급격하게 전환될 가능성은 낮아 보인다. 과거 대비 공급 증가 속도가 느려졌기 때문이다. 공정 기술에 의한 공급증가율 둔화가 가장 큰 이유다. 일례로 삼성전자는 4nm 공정 수율이 계획 대비 낮은 상태다. TSMC와 삼성전자가 3nm 공정에서 GAA 기술을 적용할 경우, 공정을 안정화하는데 생각 보다 시간이 오래 걸릴 가능성 높다. 반도체 장비 리드타임도 증가하고 있다.

반도체 산업은 구조적인 공급부족 시대로 진입했다. 이번 비메모리 공급부족은 구조적 요인으로 공급에 취약해진 산업을 일회적 요인이 자극한 것으로 판단한다. 비메모리 Foundry 시장은 구조적으로, 안정적으로 장기 성장할 전망이다. 2023년에 비메모리 Foundry 업체들의 실적 증가율은 둔화될 수 있어도, 추세 하락을 논하기 어렵다.

출처: 신한금융투자, Bloomberg, DRAMexchange, KITA, Quantiwise

뜨리스땅

https://tristanchoi.tistory.com/255

반도체 산업탐구: 반도체 수요와 공급의 변화 trend - 1

1. 수요의 구조적인 변화 1.1. IT 패러다임 변화와 Data Traffic 증가 반도체 수요는 전방 시장 흐름에 연동된다. 3차 산업혁명, 모바일 혁명, 4차 산업 혁명을 거치면서 PC, 스마트폰, 서버 등 전방 수요

tristanchoi.tistory.com

'반도체, 소.부.장.' 카테고리의 다른 글

| 반도체 산업탐구: 반도체 수요와 공급의 변화 trend - 2 (0) | 2022.03.09 |

|---|---|

| 반도체 산업탐구: 반도체 수요와 공급의 변화 trend - 1 (0) | 2022.03.09 |

| 반도체 기업탐구: 소부장 밸류체인의 국산화 필요성 (0) | 2022.03.06 |

| 반도체 기술탐구: 반도체 공정 및 공정별 주요 업체 (0) | 2022.03.05 |

| 반도체 기술 탐구: 패키지/기판 관련 참고 동영상 (0) | 2022.03.02 |

댓글