3. 반도체 공급부족 시대로 진입

3.1. 반도체 Big Cycle은 구조적 이유 포함

반도체 수요가 중장기적으로 성장하고, 공급이 수요에 후행하면서 느려지는 현상은 앞으로는 구조적이라고 봐야 한다. 반도체 산업은 구조적인 공급부족 시대에 진입한 것이다.

2017-18년 메모리 Big Cycle이, 2021-22년 비메모리 Big Cycle은 메모리, 비메모리에서 각각 이러한 구조적인 공급부족 시대의 첫 출발을 알린 신호탄이다.

이번 비메모리 공급부족에는 코로나19 또는 한파/가뭄 등 일회적 외부 환경이 영향을 미쳤던 것도 분명한 사실이다. 그러나 일회적 요인이 제거되더라도 2023 년부터 비메모리 공급부족이 갑자기 금세 해소되는 것도 쉬워 보이지는 않다. 메모리도 마찬가지다.

이 상황에서 반도체 산업은 미국, 한국, 대만, 일본 등 4개국이 장악하고 있다. 반도체는 전세계 경제를 향한 핵심 무기다.

반도체를 보유한 기업 또는 국가만이 4차 산업혁명을 향한 소재를 독점적으로 생산할 수 있다. 반도체를 확보한 기업/국가의 위상은 지속적으로 상향될 것으로 보인다. 전세계에서 반도체 시장은 한국을 포함해 미국, 대만, 일본, 중국 등 5개 국가가 장악하고 있다. 이때 한국 반도체 산업의 위상, 장단점을 분석하고, 한국 반도체가 나아갈 길에 대해 고민해 봤다.

4. 한국의 위상: 전세계 반도체 시장 내 최상위 2개 업체 보유

4.1. 메모리 1, 2위 & Foundry 2위 보유

전세계 반도체 시장에서 한국의 포지션은 확실하다. 전공정 기술력을 바탕으로 팹 제조 능력에서 압도적인 위상을 보유하고 있다. 삼성전자는 명실상부한 메모리 반도체 1위 업체다. DRAM 2위 업체인 SK하이닉스는 최근 인텔 NAND 사업부 인수로 NAND에서도 2위로 등극할 예정이다. 삼성전자의 비메모리 Foundry는 TSMC에 이어 2위다.

전공정의 기술 진입 장벽이 매우 높다는 점을 감안할 때 한국의 위상은 당분간 지속될 전망이다.

전세계 반도체 기업들 중에서 시가총액 기준으로는 삼성전자가 엔비디아, TSMC보 다 낮다. 그러나 매출(2021년) 기준으로는 삼성전자가 2위, SK하이닉스가 7위다. 2022년에는 삼성전자가 1위, SK하이닉스가 4-5위를 기록할 전망이다.

시가총액 순위에서 삼성전자, SK하이닉스가 상대적으로 열위인 이유는 메모리 반도체에 특화된 사업 구조이기 때문으로 판단된다. 메모리가 비메모리 대비 상대적으로 Cycle 성향이 크다는 시각에서 밸류에이션 멀티플이 낮기 때문이다. 현재 주식 시장 내에서의 평가는 박하지만, 실제 산업 내 한국 반도체 위상은 상당히 높다.

4.2. 메모리 Big Cycle은 전략적 선택의 결과물

삼성전자와 SK하이닉스가 주도하고 있는 메모리 반도체는 DRAM, NAND 각각 3개, 4개 생산업체로 재편된 과점 시장이다. DRAM 시장에서는 많은 업체들의 경쟁 속에 결국 3강 구도로 재편되었고, 승자 독식의 결실로 Big Cycle을 경험했 다. 3강 구도 재편은 삼성전자가 주도한 치킨게임이라는 전략적 선택의 결과물이 다. 치킨게임이 없었다면, 메모리 Big Cycle도 없었거나, 늦어졌을 수 있다.

4.3. 삼성전자, 위대한 메모리 1위

메모리 반도체는 Commodity 성향이 비메모리 대비 강하다. 공정기술 개선의 목적이 성능 개선보다는 원가 개선이 더 크다. 공정기술을 통해 원가 개선을 먼저 달성한 업체가 증설에 대한 기회를 선점할 수 있다. 후발 업체들 대비 기술 격차를 크게 확보한 상태에서는 1위 삼성전자가 선제적인 증설을 통해 두 번의 M/S 상승 기회를 가질 수 있다. 선제적인 증설에서 첫번째, 후발업체 퇴출에서 두번째 M/S가 상승한다. 단기 업황이 부진한 것을 감당하면, 다음 Cycle에서 삼성전자의 M/S는 상승했다.

4.4. 치킨 게임 결과는 3강 구도 재편, 승자독식

2000년대 후반 금융위기 등으로 IT 수요 및 반도체 경기가 좋지 않았음에도 불구하고, 삼성전자의 DRAM 캐파는 2007년과 2008년에 전년 대비 각각 36%, 23%씩 증가했다. 당시 삼성전자는 공정기술에서 후발업체들 대비 압도적인 우위를 선점한 상태였기 때문에 과감한 투자를 단행할 수 있었다. 결과적으로 불황은 길어지고 깊어졌으며, 후발업체들은 적자에 허덕였고 공정기술 개발에 투입할 자금이 부족했다. 2009년에 키몬다가, 2012년에 엘피다가 파산했다.

DRAM 치킨게임의 결과가 3강 구도 재편과 승자독식에 의한 Big Cycle이었다는 점은 추가적으로 설명할 필요가 없어 보인다.

4.5. 2010년에는 기술 병목을 DPT, QPT 도입과 3D NAND로 해결

2010년대에도 메모리 1위 삼성전자의 기술 개발 능력은 업계를 놀라게 했다. DRAM에서는 3Xnm, 2Xnm를 향한 공정미세화를 위해 노광 공정에서 EUV 광원 도입을 기다리고 있었다. 그러나 노광 장비 독점 기업인 ASML의 EUV 장비 개발은 낮은 생산성 이슈로 늦어졌다.

후발업체들과 기술 격차를 유지해야 하는 1위 업체 입장에서 마냥 장비 개발을 기다릴 수는 없는 상황이었다. 삼성전자는 DPT(Double Patterning Technology)를 도입하면서 EUV 도입 지연 시기에 공정 기술을 선도했다.

NAND에서는 2D NAND의 공정 미세화에 따라 전하를 저장시키는 공간이 좁아져 공정 마진이 축소되는 물리적 한계에 노출되었다. 2D NAND 공정 미세화에 부정적 시각이 생기기 시작했다. 삼성전자는 2013년부터 3D NAND 대규모 증설과 양산 개시로 2D NAND의 한계를 극복했다.

삼성전자의 메모리 반도체 1위 위상은 공정기술 개발 능력과 최적의 CapEx 전 략으로 이뤄낸 결과다. DRAM, NAND 공정 난이도가 지속적으로 상승할 수 밖에 없어서, 삼성전자가 앞으로 해결해야 할 난제들이 많을 것이다. 그러나 반도체 DNA를 바탕으로 메모리 1위 업체의 경쟁력을 지속 유지할 것으로 예상한다.

4.6. 삼성전자 Foundry 2위, M/S 상승 속도 압도적

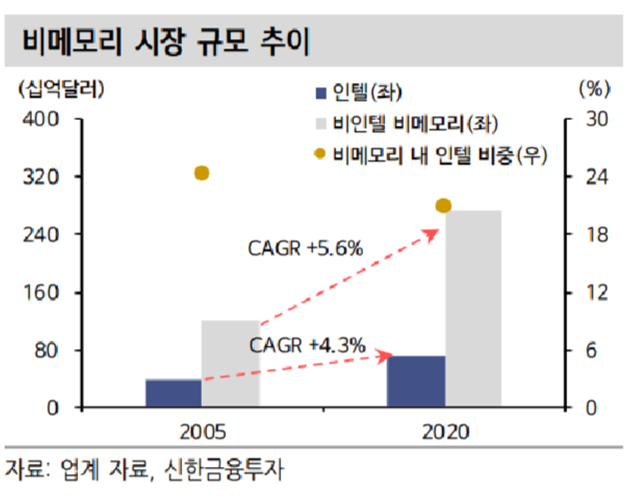

비메모리 Foundry 시장은 2010년 초반부터 급격히 성장해 왔다. 비메모리 시장 은 인텔 영역(IDM, Integrated Device Manufacturer)과 비인텔 진영(Fabless, Foundry 분업)으로 이분화할 수 있다. ① 인텔이 모바일 시대와 4차 산업혁명에 대한 준비가 늦어지면서, 모바일 AP와 GPU에서 경쟁력을 발휘하지 못했다. ② 또한 14nm 이후 10nm 공정기술 개발이 지연되면서 기존에 독점하다시피했던 CPU 시장에서도 M/S를 잃게 되었다. 이는 Fabless 업체들과 Foundry 업체들의 급격한 성장으로 연결되었다.

대다수 Foundry 업체들의 구조적 성장이 예상되는 가운데, 그 중에서도 삼성전자의 M/S 상승이 기대된다. 전공정 기술이 TSMC와 대등한 수준까지 근접한 상태다. ① 대형 고객들의 팹 이원화 요청과 ② TSMC의 중저가 수주 포기에 따 른 수혜가 예상된다.

삼성전자는 비메모리 Foundry 시장에서 전세계 M/S 2위 업체다. 삼성전자의 비메모리는 경쟁력을 확보하는데 메모리 대비 많이 늦었다. 삼성전자의 비메모리 시장 진입 시점이 메모리보다 늦었던 것은 사실이나, 그 이유를 한가지로 단순하게 설명하기는 어려워 보인다. 일단 주문 성격이 크게 달라서 비메모리가 시장 침투가 다소 느리다. 메모리가 Commodity 성향이 강한 반면, 비메모리가 주문형 생산 성향이 강하다. 메모리가 업계 표준 인증 과정을 거치고 물량 공급이 가능하다면, 비메모리는 고객/제품별 인증 및 주문 방식을 거친다.

메모리는 공정기술 선점이 시장 경쟁력으로 즉각적으로 연결될 수 있지만, 비메 모리는 고객/제품에 인증받고 시장에 경쟁력으로 확인되기에 시간이 한참 더 필요하다. 현재 삼성전자의 비메모리의 경쟁력이 메모리 대비 열위인 것은 맞다. 그러나 삼성전자의 비메모리 성장 속도가 타 업체들 대비 압도적이었던 것도 사실이다. 그리고 삼성전자의 Foundry M/S는 지속적으로 상승할 전망이다.

TSMC의 매출은 2011년 145억달러였으나, 2021년 568억달러로 급증했다. CAGR 13%에 달하는 성장이다. Foundry 시장 성장 수혜를 받았고, M/S를 2011 년 43%에서 2021년 55%까지 상승시켰다.

TSMC는 향후 무차별적인 수주 확대 보다는 고가 또는 고수익성 수주에 집중할 전망이다. Apple, AMD, Nvidia, 인텔 등 대형업체들에게 대규모 수주가 효과적이다. 이 과정에서 삼성전자 등 다른 Foundry 업체들에게 낙수 효과가 예상된다.

4.6. SK하이닉스: 위기를 극복한 역전의 용사

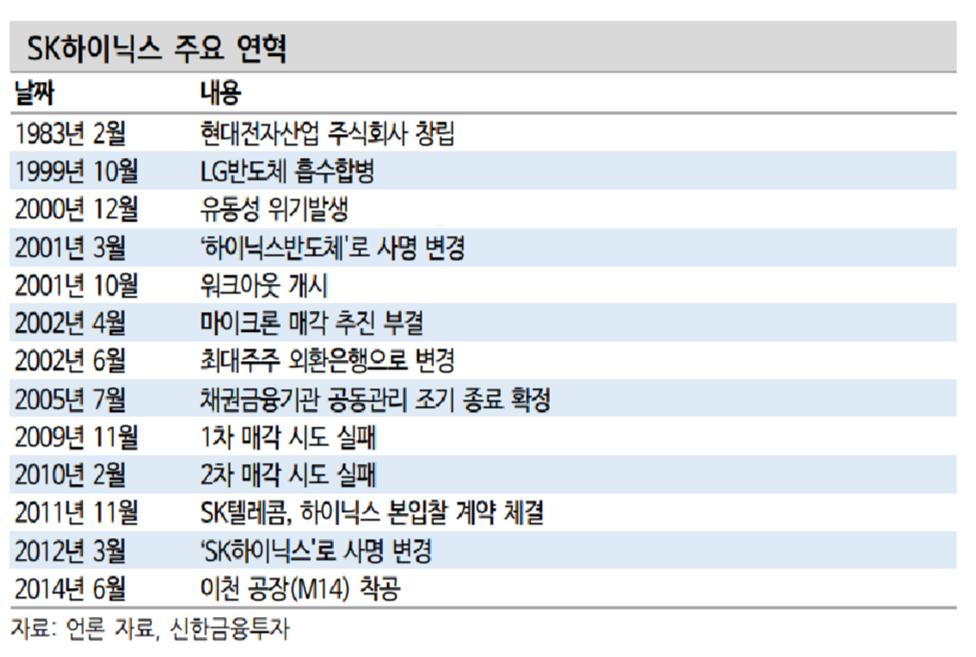

SK하이닉스는 2021년 인텔 NAND 사업부(신규 사명 솔리다임)를 인수하면서, DRAM에 이어 NAND에서도 M/S 기준 전세계 2위 업체로 등극했다. 도산 위기를 겪고 채권단 관리를 받으면서, 피인수 대상으로 거론되었던 것이 불과 10년 전이다. 2012년 SK가 하이닉스를 인수했다.

1983년 현대전자는 메모리 반도체 사업을 시작했고, IMF 시기인 1999년 LG반 도체를 인수한 후 2001년 하이닉스반도체로 사명을 바꿨다. 유동성 위기로 장비 투자 가능한 여유자금이 없었던 하이닉스는 2001년 블루칩 프로젝트를 통해 최 소 비용으로 최대 효율을 창출하기 위해 노력했다. 소규모 투자로 외형 성장보다 는 구형 장비 개조 등을 통해 공정기술 개발에 집중했다. 12인치 신규 팹인 M10 팹을 건설하는 과정에서 8인치용 장비를 개조하는데 성공했다.

2006년에는 중국현지 금융권 자금 조달과 세제 해택을 위해 중국 우시에 생산 공장을 설립하는 결정을 했다. 그리고 2000년대 후반 치킨게임을 공정기술력을 통한 원가 경쟁력으로 버틸 수 있었다. SK로 인수된 2012년 이후에는 Big Cycle에서 발생한 여유 자금으로 선순환 구조에 진입했다.

SK하이닉스의 DRAM 수익성은 이미 매우 높다. 불황을 겪더라도 높은 영업이 익률을 시현한다. NAND는 다소 불안했다. 그러나 최근 SK하이닉스의 NAND 영업이익률 개선 속도는 경쟁업체들을 압도했다. 2021년 3D NAND 단수증가 및 원가 개선 속도가 매우 빨랐다. DRAM에 이어 NAND에서도 M/S와 수익성 모두 2위로 평가받을만하다.

to-be continued

출처: 신한금융투자, DRAMeXchange, 언론자료, PassMastk, Lam Research

뜨리스땅

https://tristanchoi.tistory.com/257

반도체 산업탐구: 반도체 수요와 공급의 변화 trend - 3

5. 한국 반도체가 나아갈 길 한국 반도체가 나아갈 길은 강점을 더 강화시키고, 약점은 보완시키는 것이다. 한국의 강점은 단연 메모리다. 삼성전자, SK하이닉스가 전공정 기술을 지속적으 로 선

tristanchoi.tistory.com

'반도체, 소.부.장.' 카테고리의 다른 글

| 반도체 산업탐구: 반도체 수요와 공급의 변화 trend - 4 (0) | 2022.03.27 |

|---|---|

| 반도체 산업탐구: 반도체 수요와 공급의 변화 trend - 3(feat. by HBM) (0) | 2022.03.09 |

| 반도체 산업탐구: 반도체 수요와 공급의 변화 trend - 1 (0) | 2022.03.09 |

| 반도체 산업탐구: 반도체 공급부족 시대, 진화하는 메모리 (0) | 2022.03.06 |

| 반도체 기업탐구: 소부장 밸류체인의 국산화 필요성 (0) | 2022.03.06 |

댓글