2.5. 덕산테코피아 – 이제는 2차전지 소재업체

OLED 중간체는 계절적 성수기 영향에 매출액은 소폭 증가할 예정이다. 반도체 소재는 무난한 성장을 달성할 것으로 기대된다. 2차전지 소재 공급을 준비하는 과정에서 고정비가 증가하며 영업이익률이 전년대비 상당 부분 하락하는 부분은 아쉽다.

2022년 매출액 1,213억원(+8%), 영업이익 140억원(-36.2%)을 전망한다. 단기로는 영업이익률의 감소가 아쉽다. 신규 공장 가동을 위한 고정비 증가의 영향이 크다. FC 사업부의 매출액 감소 영향도 일부 있다. 반도체 소재 매출은 전년대비 58.7% 증가하며 고성장을 이어나갈 것으로 기대된다.

OLED 중간체 매출액 축소가 진행된 만큼 향후 반도체, 2차전지 업체로 의 전환이 본격화될 것으로 전망된다.

2.6. 티씨케이 - SiC만큼 경쟁력도 견고

2022년 매출액 3,262억원(+20.5%), 영업이익 1,299억원(+25.6%)으로 전망한다. 다양한 업체들과 신제품들이 SiC링 시장으로의 진입을 노리고 있으나 경쟁력은 유지되고 있는 것으로 파악된다. 당분간 실적에 차질은 없을 것으로 전망된다. 전방 수요 감소 외에는 리스크가 제한적인 구간으로 판단된다. 최근 디에스테크노와의 제품 제조 방식에 대한 특허 소송에서 승소하며 경쟁력을 입증했다.

동사는 리노공업과 비슷한 고밸류를 받다가 2건의 소송 영향에 주가가 급격하게 하락했다. 소재 관련 특허는 추가 진행하지 않았지만 제조 방식 특허소송 승소의 의미가 크다. 경쟁력을 어느정도 입증해준만큼 밸류에이션도 정상화될 것으로 기대된다. 23F PER은 11배 수준으로 향후 리레이팅 여력이 높을 것으로 판단된다.

2.7. 월덱스 – 어려운 업황에는 애프터마켓

우호적인 환율 효과 및 신규 증설 공장 가동 영향에 실적 성장이 기대된다. 국내 고객사향 대응 물량을 그동안 늘려왔다면 신규 공장 가동에 따라 고마 진인 해외향 제품 공급이 본격화될 전망이다.

2022년 매출액 2,496억원(+31.3%), 영업이익 508억원(+26%)으로 전망한다. 신규 공장 가동으로 하반기 실적이 전년대비 가파르게 증가할 것으로 예상된다. 다만, 신규 공장 가동 인력 채용 문제로 가동이 약간 지연될 가능성은 있어 보인다. 증설 완료 시점은 10월 31일로 장비 가동만 성공적으로 시작되면 연간 생산 가능 캐파는 기존 2,000억에서 3,000억 수준까지 증가할 예정이다.

애프터마켓 업체라는 이유로 항상 밸류에이션 디스카운트를 받아왔다. 최근 비포 마켓 업체들의 밸류에이션이 하향 조정되는 영향에 23F PER이 6배 수준까지 하락했다. 하지만 전방이 어려우면 어려울수록 상대적으로 저렴한 애프터마켓 제품 수요가 늘어나기 마련이다. 추가 증설 물량을 감안하면 불황에도 고성장이 유지 될 것으로 기대된다.

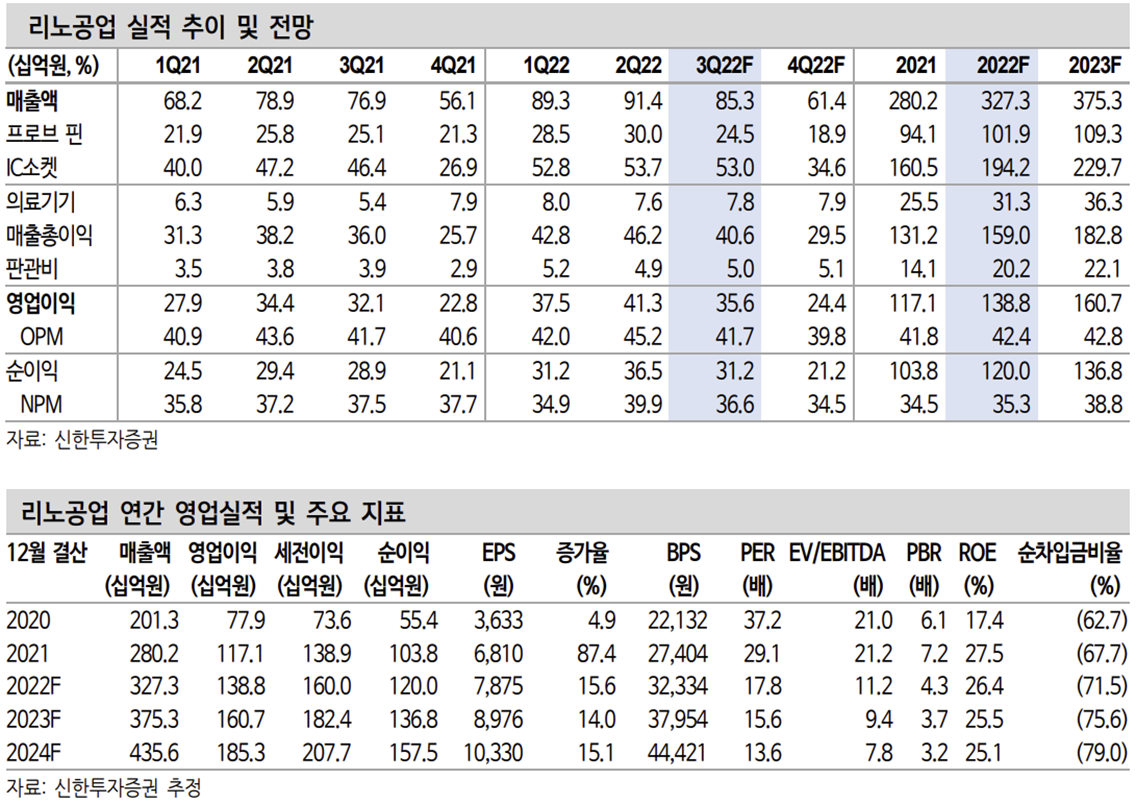

2.8. 리노공업 – 실적 조정은 없을 예정

전기대비 매출액 감소는 있겠지만 전년대비는 견조한 실적 성장이다. 환율 효과 및 제품 ASP 증가 효과가 모두 있는 것으로 파악된다. 2분기가 통상적으로 초성수기이기 때문에 QoQ 매출 감소는 우려사항은 아니다.

2022년 매출액 3,273억원(+16.8%), 영업이익 1,388억원(+18.6%)으로 전망한다. 전방 수요 부진 우려에도 꾸준한 실적을 보여줄 전망이다. 비메모리향 소켓은 다 품종 소량생산의 구조로 재고조정이 크지 않은 것으로 파악된다. 또한 고객사의 연구개발용 매출 비중이 상당히 크기 때문에 업황 영향에 따른 실적의 하향 조 정 가능성은 낮아보인다. 우호적인 환율 환경의 영향도 있을 것으로 예상된다.

다만 전방 수요 부진에도 매출액 추정치 하향 조 정은 제한적일 전망이다. 글로벌 경쟁력이 높고 반도체 I/O 증가에 따른 소켓 ASP 증가세가 유지되는 영향이다.

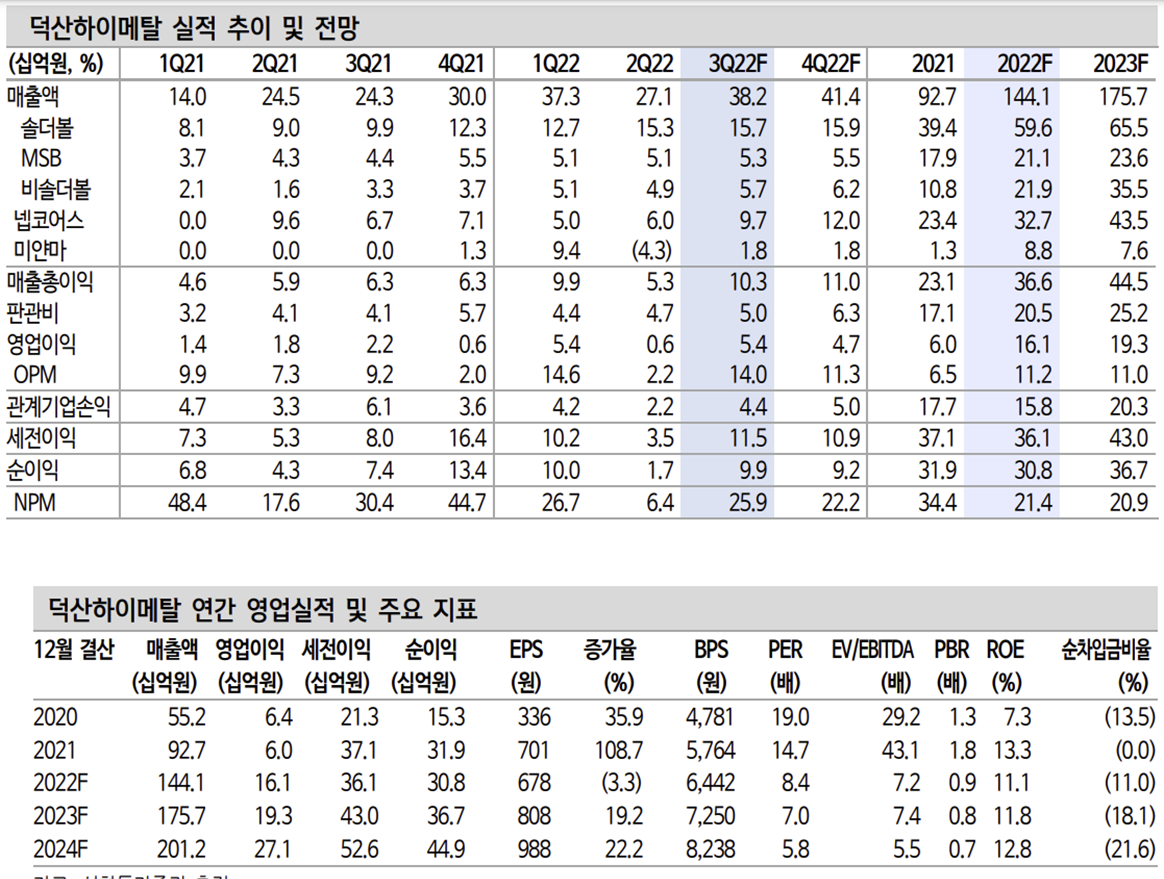

2.9. 덕산하이메탈 – 증설로 중장기적 실적 성장 가능

솔더볼 수요는 견조한 것으로 파악된다. 전방 수요 부진 우려에도 여전히 매출 증가세가 유지되고 있다. 넵코어스 또한 하반기부터 성장이 본격화될 것으로 기대된다.

2022년 매출액 1,441억원(+55.4%), 영업이익 161억원(+168.3)으로 전망한다. 솔더볼 수요 증가가 실적 성장을 이끌었다. 또한 반도체 미세화 영향으로 고마진인 MSB 수요가 꾸준히 증가하고 있는 것으로 파악된다. 자회사들도 2022년을 기점으로 실적 성장이 본격화될 것으로 기대된다.

지분가치의 절반을 차지하는 덕산네오룩스의 주가 상승이 기대된다. 본업인 솔더볼 또한 단기 실적 우려에도 신규 공장 증설로 Capa 가 2배 이상 증가하며 중장기적 실적 성장을 이끌어갈 것으로 전망된다.

출처: 신한투자증권, 각 사, Quantiwise, Dart

뜨리스땅

https://tristanchoi.tistory.com/377

반도체 기업 탐구: 반도체 소부장, 2022 결산 & 2023 전망 - 1

1. 반도체 Value Chain과 소부장 업체들 2. 주요 기업 현황 및 전망 2.1. 한솔케미칼 매출액의 QoQ 하락은 QD 향 소재 재고 조정의 영향이다. 통상적으로 성수기를 준비하는 과정에서 재고 수 요가 있지

tristanchoi.tistory.com

'반도체, 소.부.장.' 카테고리의 다른 글

| 반도체 기술 탐구: AI 수요로 반도체 신성장 동력 장착 (0) | 2023.03.09 |

|---|---|

| 반도체 기술 탐구: ChatGPT가 유발한 반도체 메모리의 수요 - HBM (0) | 2023.02.15 |

| 반도체 기업 탐구: 반도체 소부장, 2022 결산 & 2023 전망 - 1 (1) | 2022.12.28 |

| 반도체 기술 탐구: 반도체 주요 공정과 소재(소부장 update) (0) | 2022.12.28 |

| 반도체 기술 탐구: GaN 반도체 (0) | 2022.12.27 |

댓글