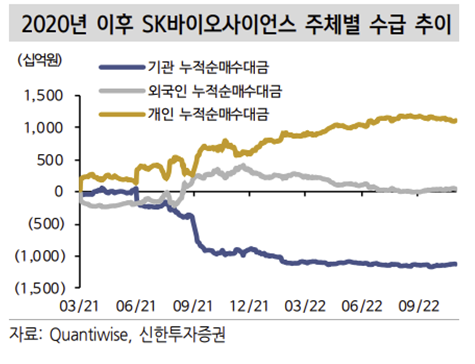

3.3. SK바이오사이언스: 스카이코비원 성과 가시화, 중장기 성장동력 확보 필요

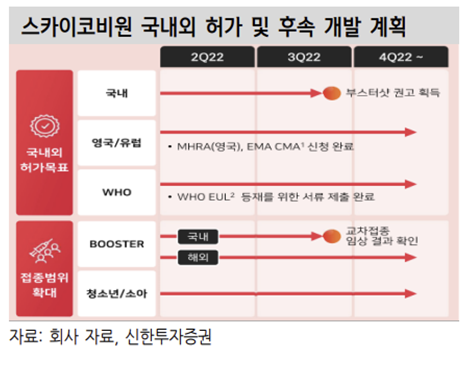

SK바이오사이언스는 자체 개발 코로나19 백신 ‘스카이코비원(GBP510)’의 연내 WHO, MHRA 품목 허가에 이어 2023년 상반기 중 EMA 품목허가를 바탕으로 해외 진출을 가속화할 전망이다.

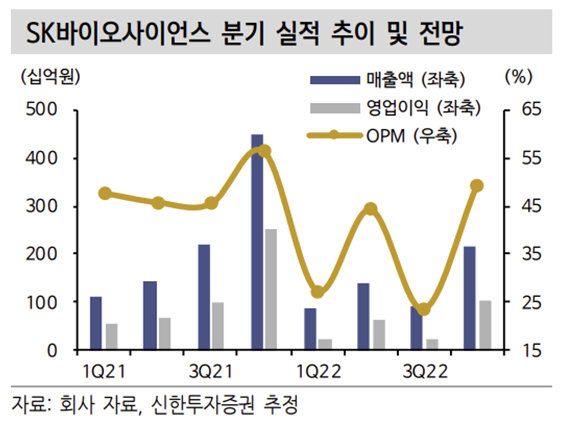

현재 스카이코비원은 국내 품목허가를 바탕으로 질병청과의 2천억원 규모의 선구매 계약에 따른 DS 매출이 발생하고 있으며 회사측에 따르면 연내 DS에 해당하는 약 1,400억원에 대한 매출 인식이 모두 이뤄질 전망이다. 이를 바탕으로 4분기 매출액 및 영업이익은 각각 2,141억원(-52.5% YoY, 이하 YoY 생략), 1,051억원(-58.6%, OPM 49.1%)을 기록할 것으로 예상한다.

전분기대비로는 매출액은 135.1%, 영업이익은 392.1% 증가할 것으로 추정되는데, 이는 앞서 언급한 스카이코비원 DS 매출 인식과 3분기 노바백스 코로나19 백신 CMO의 변이주 백신 생산 기술이전 진행에 따른 CMO 매출의 일시적 급감이 기저효과에 따른 것이다.

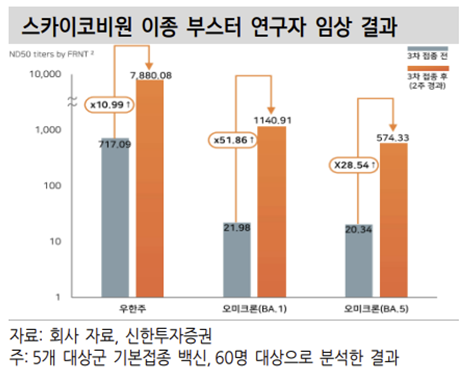

다만 2023년 실적에 대한 고민은 존재한다. 물론 앞서 언급한 바와 같이 2022년 말~2023년 초 WHO를 비롯해 EMA, MHRA 품목허가 획득 가능성은 존재하나, 이에 따른 실제 글로벌 판매 성과는 제한적일 것으로 예상되기 때문이다. 이미 화이자, 모더나의 mRNA 오미크론 변이 백신이 출시된 반면 스카이코비원은 부스터샷 접종 기준 오미크론 예방 효과를 일정 부분 확인은 했으나 경쟁력은 열위에 선다고 판단된다.

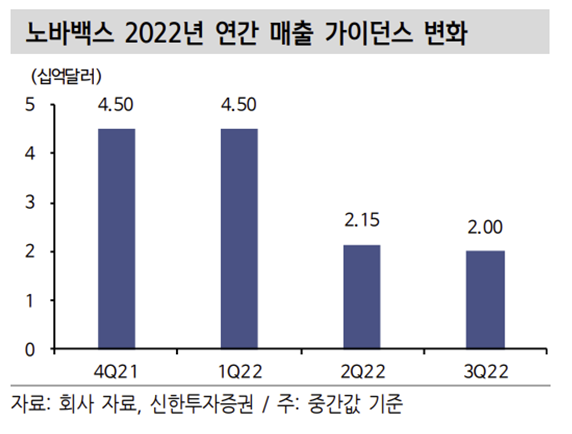

또한 노바백스와의 CMO 매출 역시 2023년에는 감소가 불가피할 전망이다. 노바백스는 자사의 코로나19 백신에 대한 2022년 매출 가이던스를 2021년 4분기 실적 발표 당시 40~50억달러로 처음 제시한 이후 최근 2022년 3분기 실적 발표 에서는 20억달러로 중간값 기준 약 56% 하향한 바 있다.

물론 여전히 글로벌 코로나19 백신 부스터샷 접종 인구가 고소득 국가 기준 88%, 중상위소득 국가 기 준 93%, 저소득 국가 기준 98%에 달하는 만큼 백신 접종 수요는 존재하겠으나 코로나19에 대한 우려가 전세계적으로 축소되고 있는 추세인 만큼 실제 접종 인원 수는 지켜볼 필요가 있다.

아직까지 2023년 SK바이오사이언스의 노바백스 코로나19 백신 CMO 계약 규모는 공개되지 않았으나, 기존 3개 Suite를 통해 생산됐던 것 대비로는 약 1/3 수준으로 감소할 가능성이 높다고 판단된다.

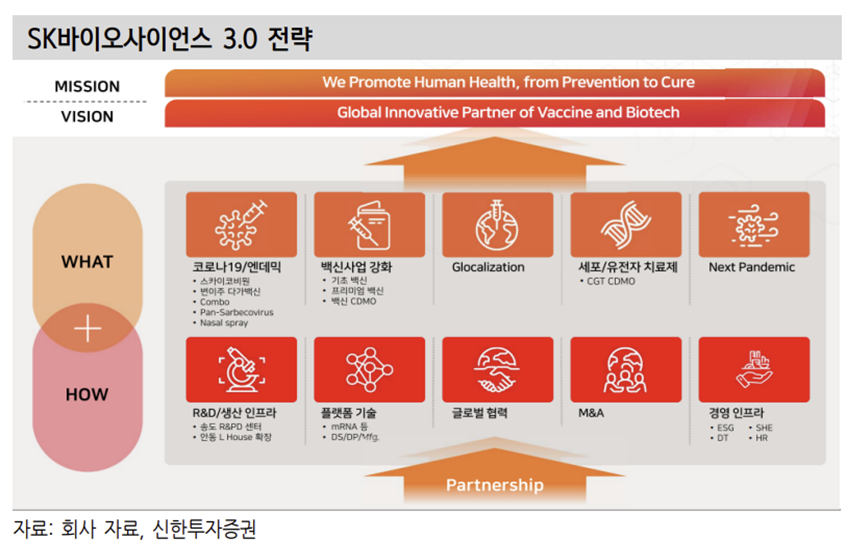

따라서 향후 중장기 성장동력 확보의 필요성은 높아지고 있다. 최근 진행된 애널 리스트 대상 간담회에서 SK바이오사이언스는 중장기 성장을 위한 다양한 계획을 언급했다. 대표적으로는 1) 코로나19 백신 관련 프로젝트, 2) 백신 사업 강화, 3) Glocalization, 4) CGT CDMO 등이 있다.

앞서 언급한 바와 같이 코로나19 백신 스카이코비원의 경우 2022년 말~2023년 초 WHO의 긴급사용승인, MHRA 및 EMA의 조건부허가 획득이 예상된다. 이에 따라 여전히 접종률이 낮은 지역들을 중심으로 합리적 가격을 통해 진출을 계획 중이다. 또한 엔데믹에 대비하기 위해 4가지 프로젝트를 진행 중이며, 오미크론 변이 백신 개발, 코로나 및 독감 콤보 백신 개발, 범용 백신 개발, Nasal Spray 방식의 코로나19 백신 개발 등을 추진 중이다.

코로나19 백신 외 일반 백신 사업도 강화할 예정이다. 2023년부터는 코로나19 백신 생산을 위해 일시적으로 중단했던 독감백신인 ‘스카이셀플루’ 생산을 재개 할 예정이다. 그 외에도 수두, 대상포진 백신도 마케팅을 강화할 전망이다. 백신 CMO에서는 일반 백신 수주를 위한 논의를 활발하게 진행 중이며, 회사측에 따 르면 이르면 2023년 초 신규 파트너사 확보가 예상된다.

향후 일반 백신 CMO 사업 강화를 위해 안동 L House 증설도 추진 중이다. 마지막으로 사노피에 기술 이전된 폐렴구균백신 ‘스카이팩’ 역시 21가 백신으로 개발 중이며, 이는 Best-in-Class에 해당된다. 2상에서의 긍정적 결과를 바탕으로 향후 공동의사결정을 거쳐 3상에 진입할 예정이다.

Glocalization 사업은 백신 생산 설비에 대한 수요가 존재하는 국가들에서 SK바이오사이언스가 보유한 백신 생산 경험을 적용해 현지 백신 공장을 짓는 프로젝트다. 현재 중동아시아, 동남아시아, 남아메리카, 아프리카 등 4개 지역에서 4-6 개의 공장을 짓는 걸 목표로 하고 있다.

CGT CDMO 사업은 현재 백신에 국한되어 있는 SK바이오사이언스의 CDMO 사업 영역을 확장하기 위한 목적으로 코로나19 백신을 통해 확보된 바이럴 벡터 CDMO 사업을 우선적으로 진행하게 될 예정이다. 또한 글로벌 파트너사와의 JV 설립을 추진 중이며, 이를 통해 해당 파트너사가 보유한 CGT CDMO 관련 기술 역량을 확보, SK바이오사이언스의 생산 역량과 함께 시너지가 기대된다.

다만 이러한 중장기 성장동력 확보를 위한 다수의 프로젝트들은 단기적인 관점 에서 기업가치 상승 여력은 제한적일 것으로 판단된다. 코로나19 백신의 경우 수요 둔화 우려가 여전한 가운데 엔데믹에 대비하기 위한 백신 개발 역시 추가적 으로 1~2년 이상의 개발 기간이 요구될 전망이다.

또한 일반 백신 사업 강화를 위해서도 추가적인 L House 증설이 요구되는데, 현재 기업가치 추정에 적용된 가정들은 이미 기존 Capacity에서 일반 백신 생산을 가정한 만큼 증설 규모 및 투자 규모에 따른 업사이드만 기대 가능한 만큼 투자 계획 발표 이후 가치 반영이 가능할 전망이다.

그 외 CGT CDMO의 경우 CGT 시장이 중장기적으로 유 망한 것은 분명하나, 설비 및 기술 투자 규모 대비 단기 기업 실적에 미치는 영향은 미미할 전망이다. 즉 펀더멘탈 개선까지는 시간이 더 필요할 전망이다.

to be continued

출처: 신한투자증권, Quantiwise, Mordor Intelligence, 각 사, 언론보도

뜨리스땅

https://tristanchoi.tistory.com/383

바이오 기업 탐구: 2023 대형 바이오 기업 리뷰(feat. 삼성바이오로직스, 셀트리온, SK바이오사이언

3.4. SK바이오팜: 중요한 변곡점이 될 2023년 2023년은 SK바이오팜에게 중요한 시기가 될 전망이다. 하반기 중으로 일회성 없이 분기 영업이익 흑자 전환이 예상되기 때문이다. 이미 시장에서는 이에

tristanchoi.tistory.com

'바이오, 의학, 제약' 카테고리의 다른 글

| 바이오 기업 탐구: 2023 대형 바이오 기업 리뷰 - 6 (feat. 미국행정명령) (0) | 2022.12.30 |

|---|---|

| 바이오 기업 탐구: 2023 대형 바이오 기업 리뷰 - 5 (feat. SK바이오팜) (0) | 2022.12.30 |

| 바이오 기업 탐구: 2023 대형 바이오 기업 리뷰 - 3 (feat. 셀트리온) (0) | 2022.12.30 |

| 바이오 기업 탐구: 2023 대형 바이오 기업 리뷰 - 2 (feat. 삼성바이오로직스) (1) | 2022.12.30 |

| 바이오 기업 탐구: 2023 대형 바이오 기업 리뷰 - 1 (feat. 삼성바이오로직스, 셀트리온, SK바이오사이언스, SK바이오팜) (1) | 2022.12.29 |

댓글