1. 2022년은 삼성바이오로직스, 셀트리온그룹 ↑ vs. SK바이오 ↓

1.1. 실적, 그리고 중장기 성장 모멘텀이 가른 2022년 대형 바이오 주가

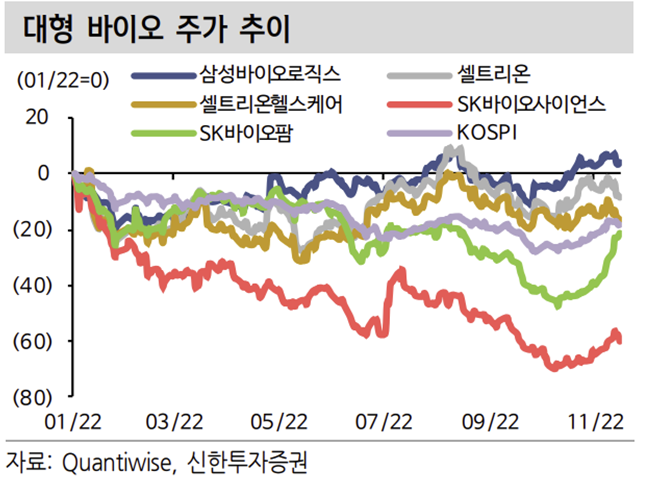

대형 바이오는 삼성바이오로직스, 셀트리온그룹의 상대적 주가 강세 속 SK바이오사이언스의 코로나19 백신 수요에 대한 기대감 축소를 바탕으로 한 주가 약세가 돋보였던 한 해였다.

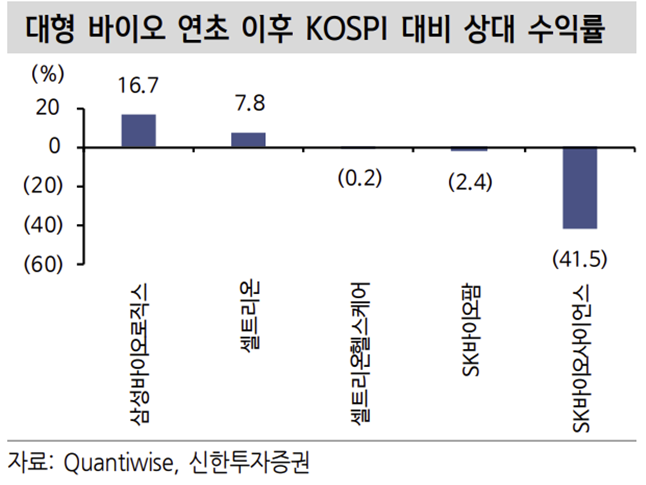

실제로 연초 이후 SK바이오사이언스/SK바이오팜의 숏커버링이 본격화된 11월 이전까지의 대형 바이오 주가 수익률은 삼성바이오로직스 1.7% 하락, 셀트리온과 셀트리온헬스케어는 각각 3.0%, 13.3% 하락하며 같은 기간 코스피 -23.0%, 건강관리 지수 -26.1%를 크게 상회했다.

SK바이오사이언스와 SK바이오팜은 각각 66.4%, 40.2% 하락했다. 한편 SK바이오사이언스와 SK 바이오팜은 최근 숏커버링을 바탕으로 1개월 수익률 17.5%, 38.2%를 기록했다.

결국 상대적 강세를 기록한 삼성바이오로직스, 셀트리온그룹의 공통점을 살펴보 자면 ‘호실적, 그리고 중장기 성장 모멘텀’이 Key였음을 확인할 수 있다.

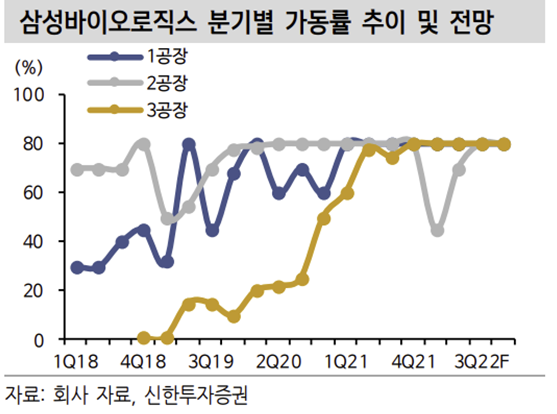

삼성바이오로직스는 연초 이후 우호적 환율 효과를 바탕으로 호실적을 지속했으며, 특히 지난 3분기 실적은 호실적과 더불어 1~3공장 Full 가동, 그리고 우호적 ASP 효과를 바탕으로 어닝 서프라이즈를 기록했다. 또한 4월부터는 바이오젠이 보유 중이던 삼성바이오에피스 지분 전량을 확보함으로써 연결 자회사로 편입, 향후 바이오시밀러 및 신약 사업으로의 확장 가능성을 제시한 바 있다.

셀트리온그룹은 1분기 부진한 실적을 기록했으나 2분기부터 실적 정상화를 기록 했으며 3분기 역시 시장의 우려에도 불구하고 양호한 실적을 기록함으로써 시장의 우려를 잠재웠다.

향후 고환율이 당분간 지속될 것으로 예상되는 만큼 삼성바이오로직스의 호실적은 지속될 전망이며, 4공장 역시 부분 가동을 시작한 만큼 수주 모멘텀 및 이를 바탕으로 한 추가적인 실적 성장도 향후 기대된다.

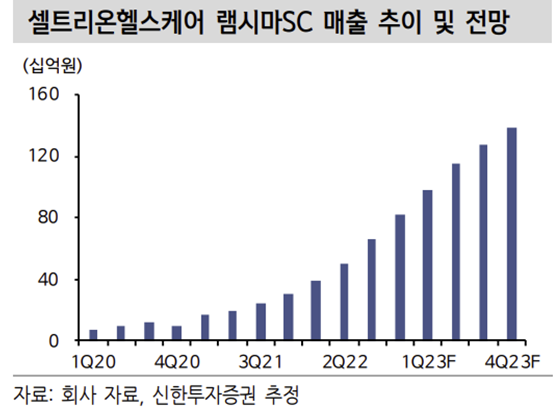

셀트리온그룹 또한 램시마IV의 고성장이 지속되는 가운데 램시마SC의 고성장도 포착되고 있으며 2023년에는 미국 유플라이마 출시 모멘텀도 가세하는 만큼 중장기 실적 기대감도 높다.

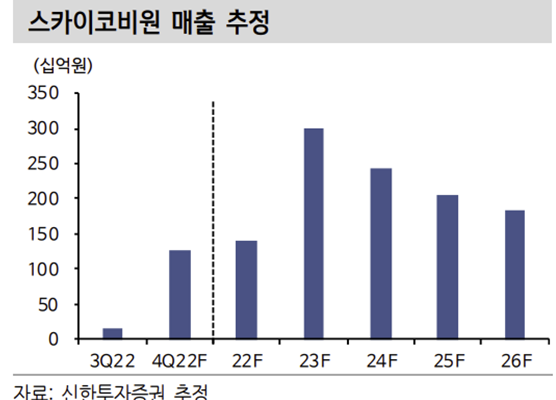

반면 SK바이오사이언스는 코로나19 백신 수요 둔화에 따른 영향으로 노바백스 CMO 매출 감소가 포착되고 있으며, 2023년 역시 공급 규모는 축소가 불가피할 전망이다. 또한 자체 개발 코로나19 백신인 ‘스카이코비원’ 역시 이르면 연내 MHRA(영국), WHO 허가가 기대되나 향후 매출에 대한 눈높이는 점차 낮아지 고 있다.

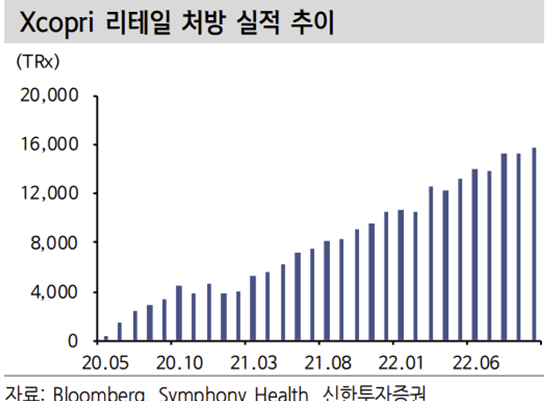

2022년 SK바이오팜의 주가 흐름은 지속적인 우하향 곡선을 그렸다. 비우호적인 글로벌 매크로 환경속에 성장주 밸류에이션 부담이 높아지면서 투자 매력도가 낮아졌기 때문이다. 주가 방향성을 바꿀만한 모멘텀도 부재했다. 2022년 연간으로 적자지속이 예상됐기 때문에 실적-주가의 민감도는 크지 않았다.

따라서 시장의 기대치를 상회하는 Xcopri의 처방 상승 혹은 외부 도입을 통한 포트폴리오 강화가 필요했으나 제한적이었다. 또한 상반기에 기대했던 투자 포인트인 ‘2022 년 3월 경쟁 블록버스터 약물 Vimpat의 특허 만료 이후 Xcopri의 처방 성장 가속화가 예상과는 다르게 크게 영향이 없었다는 점도 주가 흐름에 작용했다.

1.2. 대형 바이오 기업별 3Q22 Review

삼성바이오로직스

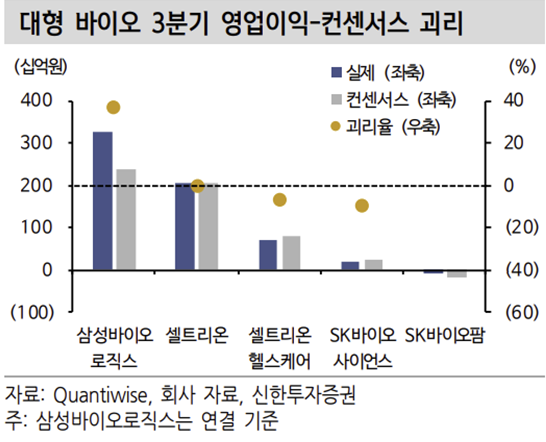

삼성바이오로직스의 3분기 별도 기준 매출액 및 영업이익은 각각 6,746억원 (+49.7% YoY, 이하 YoY 생략), 3,114억원(+86.3%, OPM 46.2%)을 시현했다. 컨센서스 대비 매출액은 17%, 영업이익은 29% 상회한 어닝 서프라이즈다. 우호적 환율 효과(3Q22 평균 환율 1,341원/달러)가 지속된 가운데 1~3공장이 Full 가동을 기록했으며 수익성 좋은 품목 비중 확대에 따른 Mix 개선, 코로나19 백 신 및 치료제를 포함한 DP(완제의약품) 매출 증가가 반영됐다.

4분기 실적에 반영될 3분기 공장별 가동률은 2분기와 마찬가지로 1~3공장 Full 가동을 기록했다. 연결 기준 매출액 및 영업이익은 각각 8,730억원(+93.7%), 3,247억원(+94.0%, OPM 37.2%)을 기록했다. 2분기부터 삼성바이오에피스 실적이 연결로 반영된 가 운데 에피스의 휴미라 바이오시밀러(SB5) 고농도 제형의 FDA 허가에 따른 마일 스톤 유입(약 300억원), 삼성바이오로직스 별도 실적 호조가 반영되며 전년동기 대비 실적이 큰 폭 증가했다.

셀트리온

셀트리온의 3분기 연결 기준 매출액 및 영업이익은 각각 6,456억원(+61.0% YoY, 이하 YoY 생략), 2,138억원(+30.4%, OPM 33.1%)을 시현했다. 컨센서스에 부합 한 양호한 실적을 기록했다. 별도 매출액 및 영업이익은 각각 4,527억원 (+36.2%), 1,861억원(+18.2%, OPM 41.1%)을 달성했다.

연결 매출액과 별도 매출액간 차이는 바이오시밀러 매출이 전분기와 유사한 수준을 기록한 가운데 케미칼 매출 고성장 및 셀트리온USA 매각 관련 미실현수익 실현(약 800억원 추정) 에 따른 일시적 매출 증가에 기인한다. 별도 영업이익률은 전분기대비 4.0%p 상 승한 41.1%를 기록했다.

우려와는 달리 램시마IV의 론자 CMO 비중이 크게 늘지 않았고, 생산성 개선에 따른 제조원가 절감, 판매관리비 효율적 집행에 기인 한다. 반면 연결 영업이익률은 전분기대비 0.3%p 하락한 33.1%를 기록했다. 셀트리온USA 매각 관련 미실현수익 실현에 따른 진단키트 매출 반영으로 일시적으로 수익성이 약화됐다.

셀트리온헬스케어

셀트리온헬스케어의 3분기 연결 기준 매출액 및 영업이익은 각각 4,964억원 (+21.3% YoY, 이하 YoY 생략), 725억원(+229.3%, OPM 14.6%)을 시현했다. 컨센서스에 부합한 호실적을 달성했다. 전년동기대비 큰 폭의 영업이익 증가는 2021년 3분기 북미 트룩시마의 파트너사 재고 조정 및 가격 인하에 따른 파트너사 재고에 대한 트룩시마 가격 인하분 선제적 반영으로 영업이익율이 큰 폭 하락했던 것에 따른 기저효과에 기인한다.

이번 실적에서 주목할 점은 두 가지다.

우선 1) 이번 3분기에도 전년동기와 마찬가지로 트룩시마 가격 인하에 따른 기존 파트너사 재고에 대한 가격 인하분 선제적 반영이 이뤄졌다. 또한 유럽 항암제 직접판매 전환에 따라 기존 파트너사의 기구축 유통망 비용 지급(약 70억원)이 이뤄졌다. 이러한 예상과는 달랐던 비용 증가 이슈들에도 불구하고 영업이익률은 14.6%로 컨센서스에 부합했다.

또한 2) DP CMO 이슈로 계획 대비 램시마 IV 공급이 제한됐음에도 불구하고 매출 역시 컨센서스에 부합했던 점 역시 주목할 필요가 있다.

SK바이오사이언스

SK바이오사이언스의 3분기 개별 기준 매출액 및 영업이익은 각각 911억원(- 58.8% YoY, 이하 YoY 생략), 214억원(-78.7%, OPM 23.5%)을 시현했다. 하향된 컨센서스 대비로는 매출액과 영업이익 모두 20% 상회한 실적이다. 매출액은 전년동기대비 58.8%, 전분기대비 34.2% 감소했다.

이는 1) 노바백스 변이주 백신 생산 기술이전 진행에 따른 CMO 매출의 일시적 급감,

2) 전년동기 노바백스 백신 국내 공급분 원액 매출 반영에 따른 역기저효과에 기인한다. 참고로 이번 3 분기에는 9월 중 스카이코비원의 국내 선구매분 출하로 약 60만명분에 대한 DS, DP 매출이 반영됐다(약 120억원). 영업이익률은 전년동기 45.5%, 전분기 44.3% 대비 큰 폭 하락한 23.5%를 기록했다. 매출 급감에도 불구하고 연구개발비는 전분기대비 소폭 증가했으며, 고정비 역시 전분기 수준을 유지한 점에 기인한다.

SK바이오팜

SK바이오팜의 연결 기준 3분기 매출액은 888억원(+270.9%, 이하 YoY), 영업손 실 92억원(적자지속)을 시현했다. 시장 컨센서스(매출액 728억원, 영업손실 180 억원)를 상회하는 호실적을 기록했다. Xc

opri 미국 매출은 신한투자증권 추정치에 부합했다. 3분기 Xcopri 미국 매출은 474억원을 기록해 전년 동 분기 대비 138% 증가 했다. 적자 폭 축소 요인은 Xcopri의 실적 성장도 있었지만 일회성 성격이 더 강했다. 세노바메이트 라틴아메리카 상업화 권리 기술 수출 계약금(약 196억원)이 3분기 전액 인식돼 매출이 급등했다. 통상 4분기에 몰렸었던 Xcopri 반제품 매출도 3분기로 당겨지면서 제품 매출이 전분기 대비 크게 성장했다.

to be continued.

출처: 신한투자증권, 각 사, Bloomberg, 언론보도

뜨리스땅

https://tristanchoi.tistory.com/380

바이오 기업 탐구: 2023 대형 바이오 기업 리뷰(feat. 삼성바이오로직스, 셀트리온, SK바이오사이언

2. 2023년에도 우호적일 대형 바이오 2.1. 숏커버링 이슈 일단락 이후 펀더멘탈에 기반한 차별화된 주가 움직임 전망 2023년에도 2022년과 마찬가지로 대형 바이오 기업들의 실적 성장성은 돋보일 전

tristanchoi.tistory.com

'바이오, 의학, 제약' 카테고리의 다른 글

| 바이오 기업 탐구: 2023 대형 바이오 기업 리뷰 - 3 (feat. 셀트리온) (0) | 2022.12.30 |

|---|---|

| 바이오 기업 탐구: 2023 대형 바이오 기업 리뷰 - 2 (feat. 삼성바이오로직스) (1) | 2022.12.30 |

| 바이오 기업 탐구: 레고캠바이오 - 가치 추정 (1) | 2022.12.27 |

| 바이오 기업 탐구: 레고캠바이오 2023 전망 (1) | 2022.12.26 |

| 바이오 기업 탐구: 미국 행정명령과 셀트리온 (1) | 2022.10.01 |

댓글