1Q23 Review 얼마만에 보는 흑자인가?

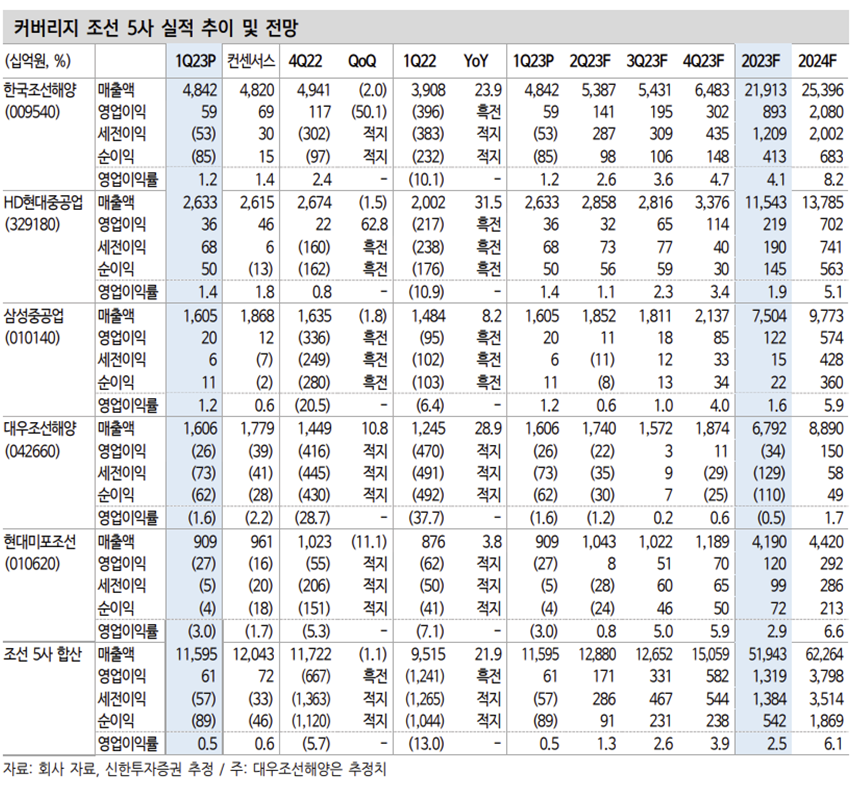

4/27 발표된 현대중공업 3사와 삼성중공업 실적발표에서 대형 3사가 모두 흑자를 기록했다. 특히 삼성중공업의 경우 3Q17 이후 22개월만에 영업흑자를 기록 했다. 인건비 상승은 선제적으로 반영했고 후판가도 협상중이라 특이점이 없었다. 일회성 요인들이 해소되며 오랜만에 큰 이슈가 없는 실적발표였다. 다만 현대미 포조선의 적자가 지속되었는데 상대적으로 낮았던 피더 컨테이너선과 P/C선의 선가 영향이다. 연중으로 회복세가 가능할 것으로 본다.

HD현대중공업: 매출액 2조 6,329억원(+31%, 이하 YoY), 영업이익 361억원(흑 전), opm 1.4%, 조선 건조물량이 1조 6,581억원(+22%)으로 증가했다. 해양플랜트도 2021년 수주분의 공사 진행으로 매출이 4,605억원(+31%)으로 증가했다.

현대삼호중공업: 매출액 1조 3,900억원(+42%), 영업이익 576억원(1Q22 -930억 원), opm 4.1%로 급증했다. 건조물량 증가, 선가상승, LNG선 비중(40%) 증가로 수익성이 급증했다. 조선사 중 가장 빠른 수익성 개선을 이어갈 전망이다.

삼성중공업: 매출액 1조 6,051억원(+8%), 영업이익 196억원(1Q22 -949억원), opm 1.2%를 기록했다. 계열사 공장설비 공사는 1천억원 정도 매출인식 되었으며 제외하여도 흑자였다. 물량 증가 구간이 시작되어 이제 계속 흑자라 본다.

현대미포조선: 매출액 9,092억원(+4%), 영업이익 -274억원(1Q22 -618억원)을 기록했다. 현대베트남조선은 매출액 1,409억원(+1%), 영업이익 23억원 흑자이다.

흑자 다음은 새로운 패러다임

기다리던 조선 흑자 시대가 열렸다. 시선은 자연스럽게 다음 어젠더로 넘어간다. 흑자 다음은 과거와 다른 새로운 패러다임이 전개될 것으로 본다.

1) 수급 안정: 과거의 조선업은 호경기에 초과 공급으로 하락 사이클을 맞았다. 지금은 2021~22년 수주 호황에도 공급이 제한되며 잔고의 사이클이 길어졌다. 과거와 달리 선가가 쉽게 무너지지 않을 것이다.

2) 친환경 선박 부각: LNG DF, 메탄올, 암모니아 선박들이 상용화되거나 준비중에 있지만 아직 바다는 친환경이 더디다. 뒤집어보면 그만큼의 성장성이 있다. 기술적 우위에 있는 국내 조선사들이 점유율을 유지하 거나 늘려갈 좋은 수단이 될 것이다.

3) 자율 운항, 효율화: 연료 변화로 선박의 구조도 변하고 좋은 선원을 구하는 것도 어려워졌다. 코로나 팬데믹 때 미국 롱비치 항구의 컨테이너 적체를 보며 많은 선주들이 선박의 자율 운항, 효율화를 결심했을 것이다. 기술적 진보를 위해서는 선주와 조선소의 협업이 필수적인데 이 또한 상위 조선사가 주요 선주와의 협업을 늘리며 점유율을 유지하 는 계기가 될 것이다.

여전히 조선업을 비중확대 관점에서 바라보며 종목 차별성이 낮은 구간이다.

출처: 신한투자증권, Clarksons, Quantiwise, Bloomberg

뜨리스땅

https://tristanchoi.tistory.com/319

조선업 Valuation: 선가전망 - 3. 수요측면

선박 발주시장 전망; LNG가 이끌며 안정기로 접어든다 2022년 글로벌 성장률은 3.6% 증가하고 물동량은 2021년의 높은 기저 영향으로 전년비 1.4% 증가하는데 그칠 것으로 예상된다. 그러나 LNG 시장의

tristanchoi.tistory.com

'정유, 화학, 철강, 중공업' 카테고리의 다른 글

| 소재 기업 탐구: POSCO홀딩스 - 신사업 및 지주회사로써의 가치 (0) | 2023.07.25 |

|---|---|

| 소재 기업 탐구: POSCO 홀딩스 - 23Q1 실적 리뷰 (1) | 2023.05.01 |

| 방산 산업 탐구: 가시성에 거는 베팅 (1) | 2023.04.09 |

| 방산 산업 탐구: 미국도 돈은 무섭다 (0) | 2023.04.08 |

| 방산 산업 탐구: 아직 무기가 낯선 유럽. 그러나 독일은... (0) | 2023.04.06 |

댓글