1. 기업 개요

텔레칩는 차량용 인포테인먼트 AP 팹리스 전문 업체로, 1999년에 설립된 차량용 인포테인먼트 AP(Application Processor) 팹리스 업체다.

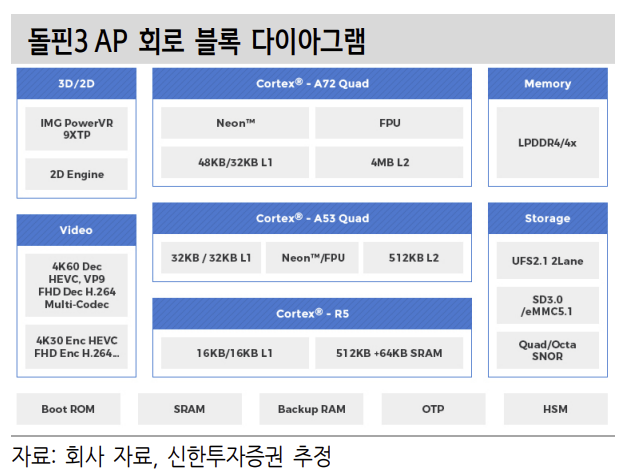

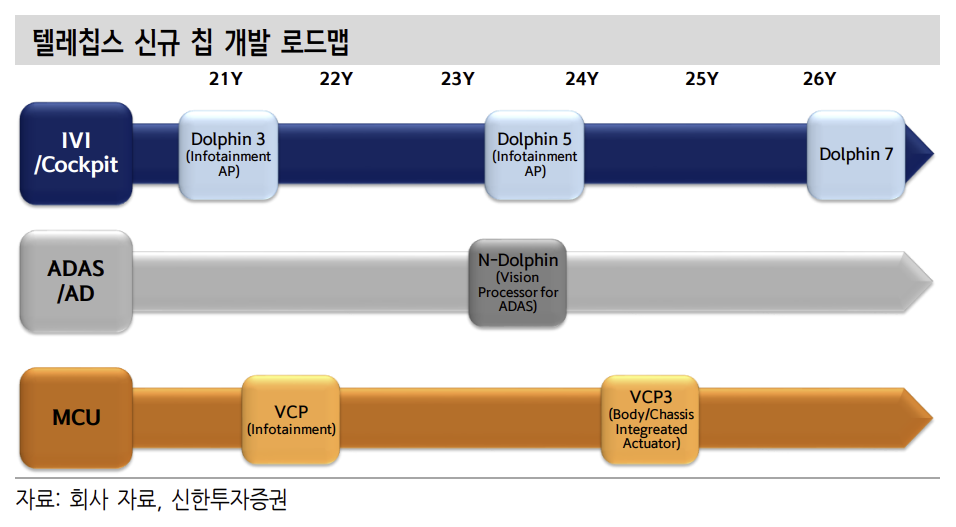

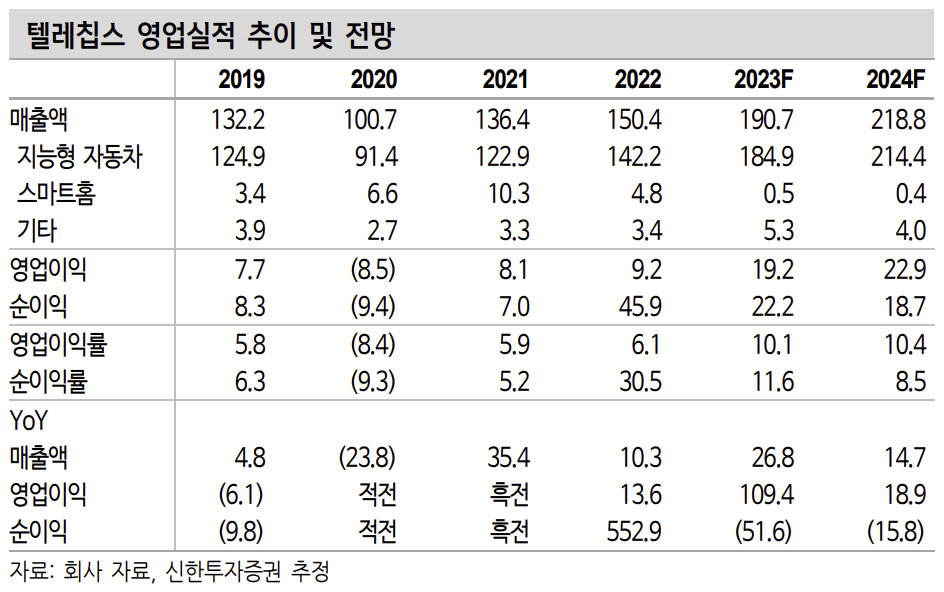

인포테인먼트 AP는 네비게이션 등 차량 내 디스플레이의 구동을 돕는 칩이다. 2Q23 기준 매출액은 DMP(Digital Media Processor) 89%, 기타 11%로 구성돼 있다. 주요 고객사는 현대그룹으로 매출액의 70%를 차지한다. 현대그룹사 기준 인포테인먼트 AP 내 당사 점유율은 70~80%다. AP인 돌핀 시리즈에서 국산화 비율이 낮은 MCU인 VCP 시리즈와 자율주행/ADAS용 칩인 N-돌핀까지 연구 개발하며 국내 차량용 반도체 업체로서 입지를 공고히 구축 중이다.

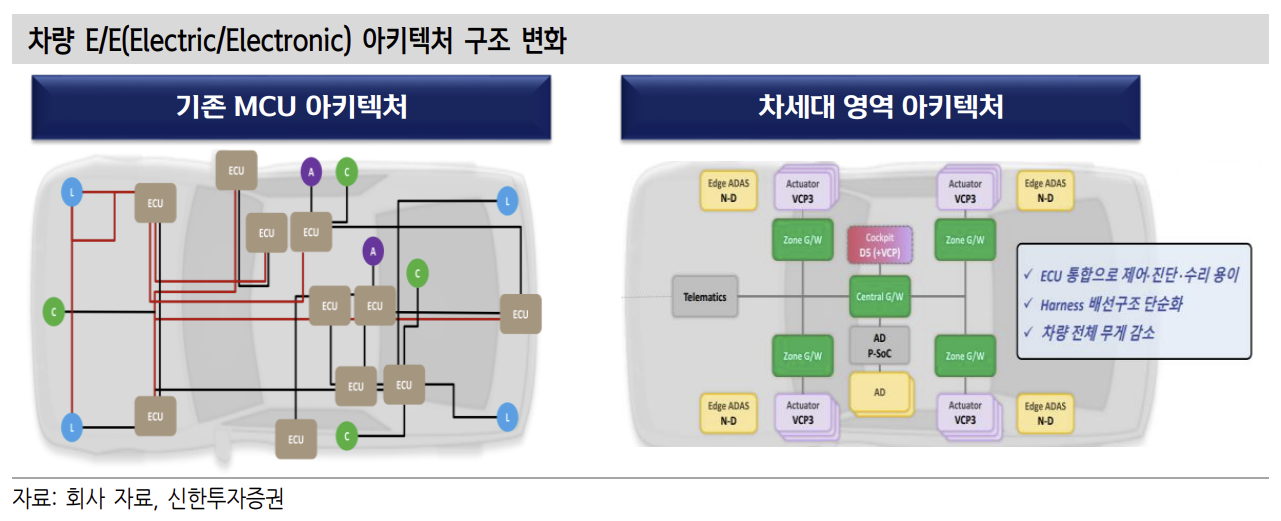

ECU, MCU, 센서, PMIC, AP 등으로 구성되는 차량용 반도체 시장은 전체 반도체 시장의 10% 크기로 약 90조원의 시장규모를 형성하고 있다. 차량은 생명과 직결되기 때문에 반도체 시장 진입이 까다로운 편이다. 또한 다품종 소량생산 방식으로 브랜드, 모델별로 장착되는 칩이 다르다. 대량 양산을 통한 영업레버리지를 발생시키기 어렵기 때문에 모바일/PC 대비 공급 후순위로 밀리기 쉽다.

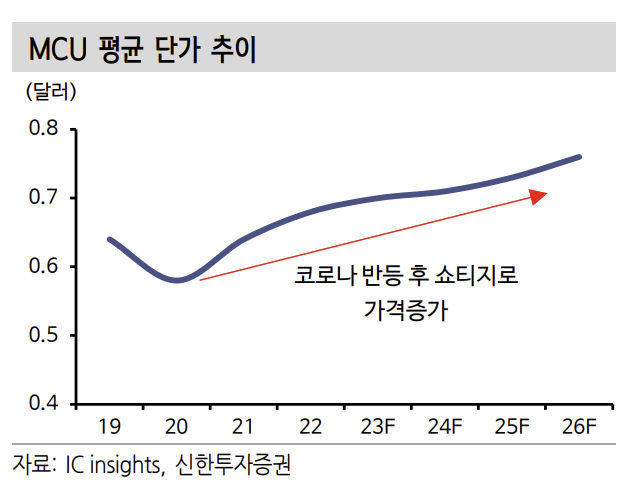

실제 2021년부터 2022년까지 지속됐던 차량용 반도체 공급망 대란은 위와 같은 환경도 작용한 것으로 판단된다. MCU는 AP 대비 국산화율이 낮고 자동차가 전장화될수록 사용개수가 많아진다는 점에서 사업적 중요성이 증가하고 있다.

2. 투자포인트

1) 비포, 에포터 양방향 모두 좋다

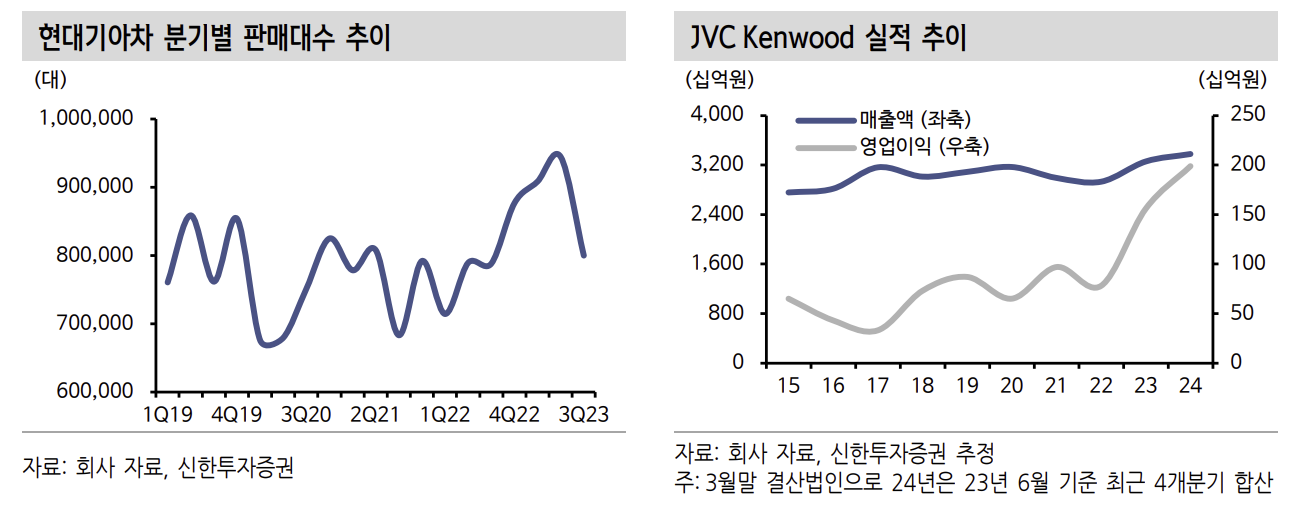

2021년 발생한 차량용 반도체 공급난 사태는 당사의 주력 제품인 AP가 아니라 MCU 위주였다. 반도체란 이슈로 실적이 오른 것이 아니라 최대 고객사에게 판 매한 AP 물량이 늘어나고, JVC Kenwood 등 유럽向 판매 대리법인의 영업활동이 호실적을 보이면서 실적이 증가했다.

실제 현대기아차의 분기별 자동차 판매대수 추이는 2020년 분기 평균 73.2만대 에서 2021년 76.5만대, 2022년 79.2만대, 2023년 88.4만대로 증가한다. 현대기아 내 인포테인먼트 AP 점유율 70~80%인 점을 감안하면 판매대수가 증가한 만큼 AP 매출액도 늘어난 것으로 추정한다.

매출액 기준 10~15%를 차지하는 JVC Kenwood向 AVN(Audio, Videom Navigation) 매출액은 자동차 공급망 이슈로 부품 수급 차질이 생긴 후 제자리를 찾는 중이다. 2021년부터 2년간 매출액은 1.48조원에서 1.78조원으로(+20.3% YoY) 꾸준한 상승세를 유지하고 있다.

2) Dolphin5, VCP, N-Dolphin은 장기 경쟁력 향상의 열쇠

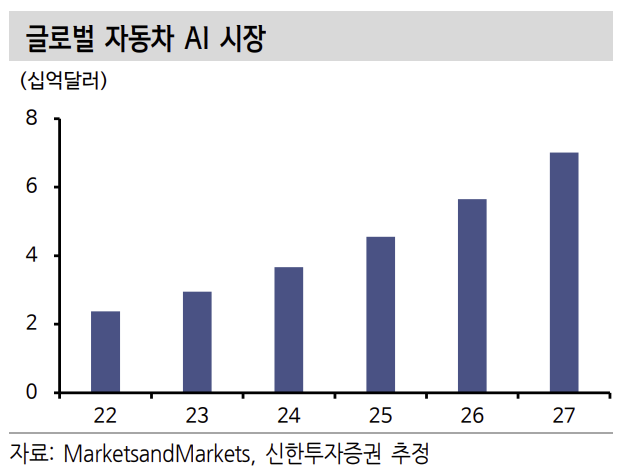

향후 차량이 전장화되면서 직접적으로 수혜를 받는 차량용 반도체는 MCU일 것으로 예상한다. 2022년~2030년 CAGR 성장률 9.5%로 시장 규모 58십억달러를 전망한다. 차선을 유지 및 변경하고, 앞차와 간격을 유지하며, 자율주행의 기능을 실제로 구현하려면 카메라, 라이다, 레이더 만큼이나 차량의 제어와 호환을 돕는 MCU가 필요하기 때문이다. AP는 네비게이션과 뒷좌석 등 디스플레이수량 증가 및 대면적화에 따라 시장이 성장할 전망이다.

위 관점에서 AP뿐만 아니라 MCU와 ADAS칩까지 개발 중이다. 자동차의 전장화 및 자율주행 가능성을 고려하면 인포테인먼트용 MCU(VCP1) 보다 바디/샷시용 MCU(VCP3)의 상업성이 더 크다. 2H23 양산이 시작되는 VCP1은 레퍼런스 축적을 위한 포석으로 MCU로부터 본격적인 수익이 인식되는 구간은 VCP3가 양상되는 2025년 이후로 추정한다.

AI SoC(N-Dolphin) 역시 MCU와 함께 회사의 경쟁력 유지에 도움이 될 것이다. 하지만 마인드인테크, 사피온 등 관련 회사와 협업이 진행 중이라는 점에서 실제 양산 후 고객이 체감하는 시점까지 장기간 시간이 소요될 것으로 판단한다.

III. 실적추정 및 밸류에이션

2023년 매출액 1,907억원(+26.8% YoY) 전망

3Q23 실적은 1) 현대차의 판매대수 호실적이 유지되고 있고, 2) 에프터마켓 시 장의 재고가 조금씩 해소되면서 전분기와 유사할 것으로 추정한다. 이러한 흐름 은 2023년 연내까지 유효하다. 2023년 매출액 1,907억원(+26.8% YoY), 영업이 익 192억원(+109.4% YoY)를 추정한다.

신제품 출시에 따른 기대감으로 주가는 연초대비 2배가량 상승했다. 하지만 실제 신제품이 실적까지 연결되려면 시간이 더 필요할 전망이다. 2024년 양산되는 MCU인 VCP1은 인포테인먼트용으로 바디/샷시 대비 시장 규모가 적다. 또한 ADAS SoC 역시 본격적인 양산은 2025년 이후로 전망한다. 장기적 관점에서 경쟁력 상승을 주목한다.

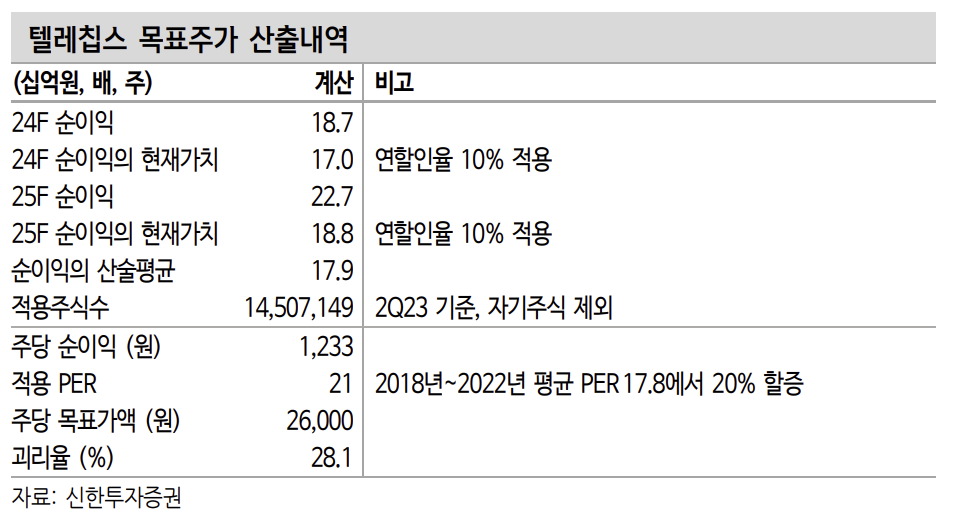

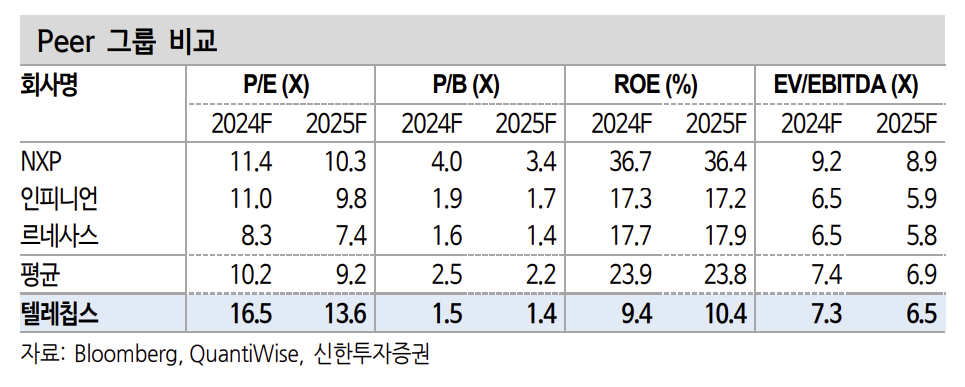

2022년과 2023년 모두 관계기업이었던 칩스앤미디어 지분 매각에 따른 금융자산 평가이익이 반영돼 있다. 따라서 매각의 영향이 없는 2024년과 2025년의 순이익을 각각 할인율 10%로 현재 시점에서 나타낸 뒤 그 평균값에 적정 PER 배수를 곱하는 방식으로 밸류에이션을 진행한다.

위 방식으로 진행했을 때 평균 주당 순이익은 1,233원이다. 멀티플은 21배로 2018년~2022년 평균 PER 17.8배에서 20%를 할증했다. 할증의 근거는 1) 주 매출원인 비포 마켓 최대 고객사의 호실적이 지속되는 점, 2) MCU와 ADAS SoC 등 기존 제품군에서 포트폴리오를 확대해 차량용 반도체 업체로서 입지가 공고 해지는 점을 감안했다.

출처: 신한투자증권, Quantiwise, Bloomberg, ASML, 텔레칩스, 한국전자통신연구원, IC insights, ARM, MarketsandMarkets, IHS, 한국자동차연구원

뜨리스땅

'반도체, 소.부.장.' 카테고리의 다른 글

| 2024 반도체 시장 전망 2 - 2024년은 Upcycle에 진입하는 초입 (1) | 2023.11.20 |

|---|---|

| 2024 반도체 시장 전망 1 - 2023년은 Downcycle의 마무리 구간 (0) | 2023.11.18 |

| 삼성전자와 SK하이닉스의 HBM 접근 방법 (1) | 2023.11.13 |

| 반도체 기업 탐구: 에스티아이 (0) | 2023.11.12 |

| 2023 2H 반도체 장비 업체 시황 점검 - 2/2 (0) | 2023.11.08 |

댓글